В каком банке лучше взять ипотеку

Содержание:

- Совкомбанк

- Транскапиталбанк

- Рейтинг самых выгодных ипотек 2020-2021 года

- Ак Барс

- Главные условия выгодной ипотеки

- Абсолют Банк

- Сбербанк

- В каком банке лучше брать ипотеку: на что обращать внимание

- Помощник

- Кто может получить ипотеку

- Какие документы потребуются

- Выберите ипотеку

- Важные детали

- Какой банк выбрать для ипотеки на покупку недвижимости?

- Рост цен съел часть выгоды от льготной ипотеки

- РосБанк

- Особенности получения ипотеки в крупных банках

- ВТБ

- Тенденции ипотечного кредитования в 2021 году

- В каком банке лучше взять ипотеку на квартиру в 2021 году

- Расчет ипотеки онлайн

- РосБанк

- Преимущества ипотеки: а есть ли плюсы?

- Райффайзен Банк

- Выводы

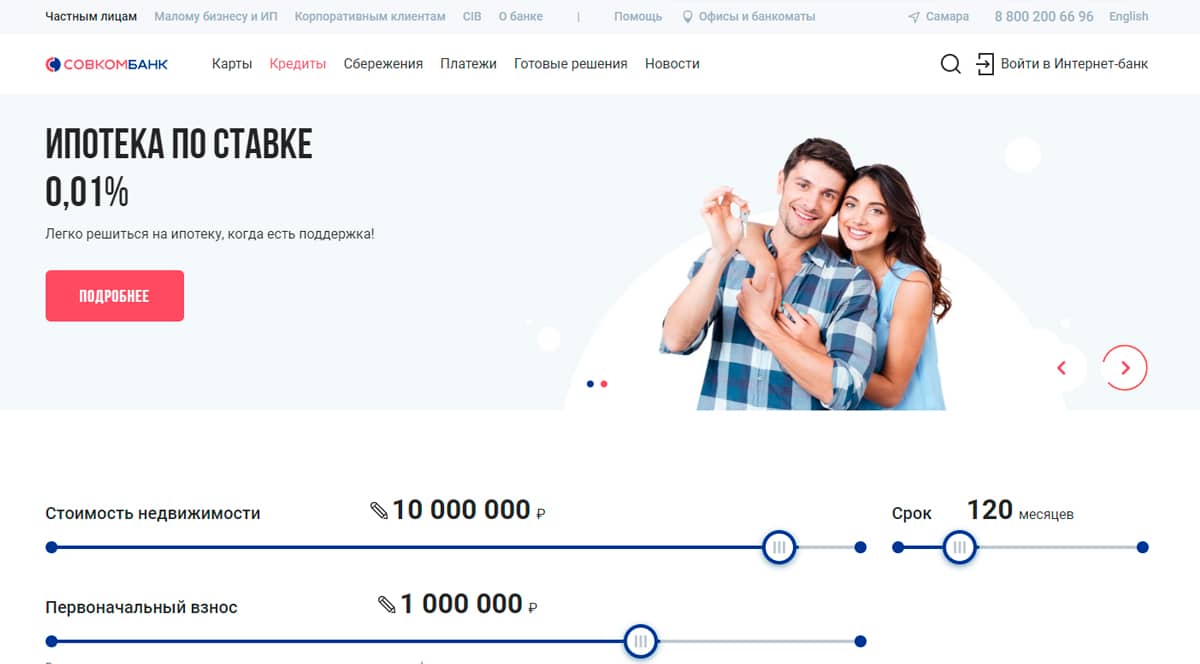

Совкомбанк

Когда не хватает финансов на покупку квартиры в Москве, Казани, Ростове, Санкт-Петербурге или Самаре, на помощь приходит Совкомбанк. Не нужно долго копить деньги на первый взнос, банк выдает ипотеку на новостройки, вторичку, для жителей Дальнего Востока и семей с господдержкой на выходных условиях. Подайте заявку на сайте и получите решение уже через несколько минут.

Чтобы взять ипотеку на приобретение недвижимости или строительство дома нужен минимальный стаж работы сроком 1 год. Заемщиком может стать гражданин РФ от 20 лет, а также индивидуальные предприниматели (ИП) и собственники бизнеса. Банк не ставит ограничения на досрочное погашение кредита.

Совкомбанк позволяет заемщикам снизить ставки по кредиту на жилье на 0.75%. Нужно внести сумму денежных средств равной определенному проценту от займа. Для держателей карты рассрочки «Халва» действует дополнительная бонусная программа. Благодаря честному подходу к работе и хорошим отзывам от потребителей, Совкомбанк попал в рейтинг лучших ипотечных продуктов.

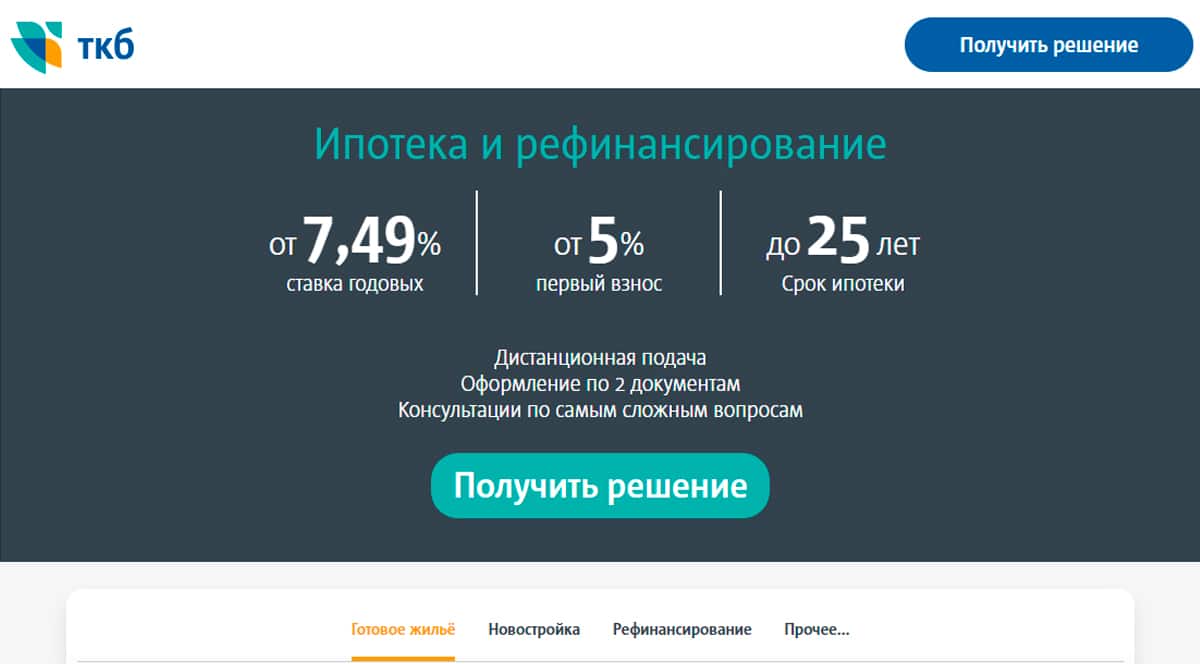

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Рейтинг самых выгодных ипотек 2020-2021 года

Перед покупкой квартиры или дома в ипотеку стоит найти лучший банк, которые предоставляет самые выгодные условия по кредиту. Сравните процентные ставки и другие условия кредитования: комиссии, досрочное погашение, наличие онлайн сервисов и отслеживание задолженности, а также предложения по обслуживанию клиентов.

Чем больше первоначальный взнос и меньше срок займа на готовое жилье, тем ниже будут проценты по ипотеке в 2020 году. Получение денег в банке на приобретение недвижимости – это серьезный шаг, поэтому лучше разумно подойти к делу. Оставьте онлайн заявку на сайте финансовой организации, менеджер одобрит выдачу за несколько минут.

Убедитесь, что ежемесячные платежи не станут большим грузом для семейного бюджета, а все долги будут погашены в срок. При необходимости можно воспользоваться рефинансированием задолженности. Мы составили рейтинг лучших российских банков с удобными условиями на вторичку с использованием материнского капитала, для работников РЖД и военнослужащих.

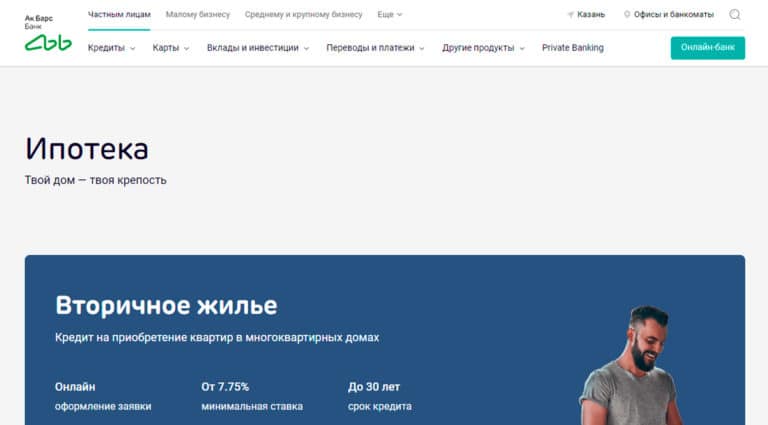

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

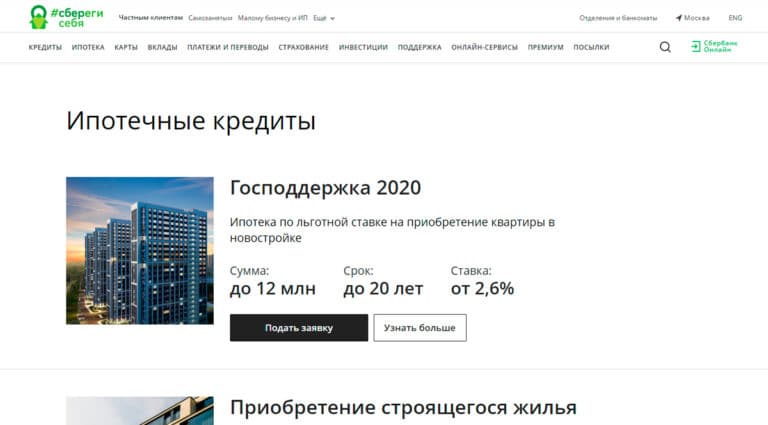

Сбербанк

Если хотите получить ипотечный кредит с выгодным процентом, стоит обратиться в Сбербанк. Организация предлагает множество программ, среди которых приобретение строящегося жилья, льготные кредиты с господдержкой, ипотека на индивидуальное строительство жилого дома, рефинансирование ипотеки от других кредитных организаций.

Клиенты банка отмечают быстрое оформление сделки без лишних документов и затягиваний сроков. Для получения кредита на квартиру необходимо рассчитать кредит на калькуляторе, отправить заявку на рассмотрение, подобрать подходящую недвижимость и подписать документы в отделении банка. В Сбербанке можно получить ипотеку на сумму до 30 млн рублей, чтобы увеличить шансы на одобрение большой суммы, разрешается привлекать до 6 созаемщиков.

Военнослужащие могут получить льготный процент по ипотечному кредитованию с программой военной ипотеки. В этом случае процентная ставка составит 8.4% в год, а сумма первоначального платежа 15%. На сервисе Сбербанка ДомКлик доступен перечень аккредитованных застройщиков, поиск жилья в новостройке и на вторичном рынке, расчет рыночной стоимости недвижимости.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

Помощник

- В помощь ипотечному заемщику

- Полезная информация

Иван БлиновАвтор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Если вам нужна льготная ипотека в Санкт-Петербурге с минимальной переплатой, обратите внимание на программы за 2021 год, опубликованные на этой странице портала Выберу.ру

Что важно учитывать

Важно знать, на какие цели рассчитана ипотека под 3 процента годовых – на покупку готовой недвижимости или строительство дома в городе или сельской местности, приобретение земельного участка

Обратите внимание на условия, при соблюдении которых вы сможете получить жилищный кредит

Важно! На период выплаты ипотеки под 3 процента годовых квартира или дом передается в залог банку. Это значит, что вы не сможете ее продать или подарить.. Узнайте максимальный и минимальный размер жилищного займа в Санкт-Петербурге, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы)

Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения

Узнайте максимальный и минимальный размер жилищного займа в Санкт-Петербурге, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы). Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения.

Кто может получить ипотеку

Список требований к клиенту отличается в каждом банке. Стандартный перечень выглядит так:

- возраст заемщика от 21 года до 70 лет (на момент погашения ипотеки);

- российское гражданство;

- регистрация в регионе РФ, где есть представительство банка;

- наличие постоянного дохода, который клиент может подтвердить документами.

Этим требованиям должен соответствовать как основной заемщик, так и созаемщики. По умолчанию ими становятся супруги, по желанию – другие родственники. Некоторые льготные программы под 3 процента годовых рассчитаны на определенные социальные категории: молодые семьи, военнослужащие.

Какие документы потребуются

Перечень бумаг также может отличаться, но в любом случае необходимо предоставить как минимум:

- оригинал паспорта (для созаемщиков – копии всех страниц этого документа);

- заявление-анкету;

- документы о доходе (2-НДФЛ или по форме банка);

- заверенную работодателем копию трудовой книжки.

После сделки купли-продажи необходимо передать в банк документы, которые подтверждают приобретение квартиры или строительство дома.

Материнский капитал при ипотекеИпотека без первоначального взноса

Поручительство в ипотекеТребования к заемщику ипотеки

Ипотека для многодетных семейДосрочное погашение ипотеки

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Санкт-Петербурге

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам». Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально. Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

Какой банк выбрать для ипотеки на покупку недвижимости?

Во многих банках кредитный ряд представлен не только розничными продуктами, но также и такими долгосрочными кредитами, как ипотека. Каждая банковская структура предлагает взять кредит на определенных условиях.

Но как же понять, какой именно банк предлагает лучшие условия? Чтобы Вам было легче разобраться с этим вопросом, мы постарались узнать в каких банках дают кредиты на покупку жилья, их условия и требования. И вот что мы узнали.

Предложение ипотеки в банке Открытие

Хорошие и лояльные условия банк предлагает своим клиентам, желающим взять ипотечный кредит для покупки недвижимости на сумму от 500 тысяч рублей до 15 млн. (а для жителей Москвы и СПб и их регионов – до 30 млн. рублей). Срок ипотеки может оставлять от 5 до 30 лет, вместе с этим процентная ставка, в зависимости от выбранной программы может варьироваться от 9,35%.

Ипотечные программы, предлагаемые банком “Открытие”.Банк также предлагает рефинансировать уже выданные ипотечные кредиты суммой до 15 млн. рублей по годовой ставке 13,5 %.

Ипотечные программы, предлагаемые банком “Открытие”.Банк также предлагает рефинансировать уже выданные ипотечные кредиты суммой до 15 млн. рублей по годовой ставке 13,5 %.

Ипотека в банке Тинькофф

Данная банковская структура работает по агентской программе сразу с несколькими другими банками-партнерами, что в свою очередь значительно упрощает процесс подачи заявки на ипотечный кредит. Помимо того, если воспользоваться услугами Тинькофф, можно получить кредит со ставкой меньше на 1,9%.

Список банков-партнеров банка Тинькофф по выдачи ипотеки.У банка, также есть собственные условия, которые составляют хорошую конкуренцию даже своим партнерам.

Список банков-партнеров банка Тинькофф по выдачи ипотеки.У банка, также есть собственные условия, которые составляют хорошую конкуренцию даже своим партнерам.

Здесь можно оформить ипотечный кредит, суммой до 100 миллионов рублей. Ставка одна из самых низких – 10,5%, а срок возврата может достигать 30 лет.

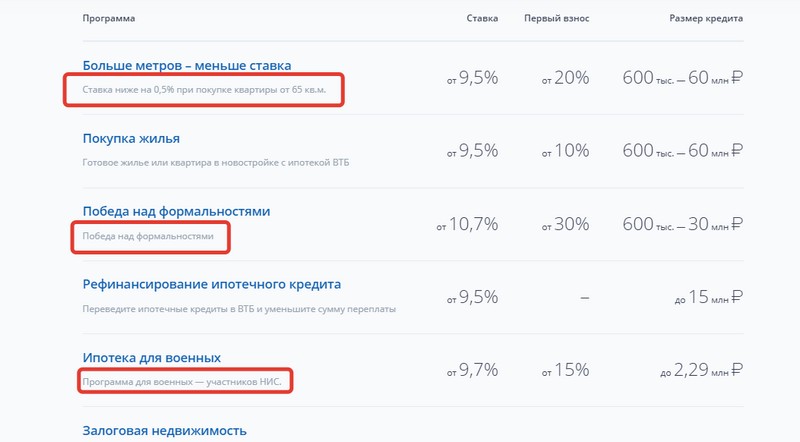

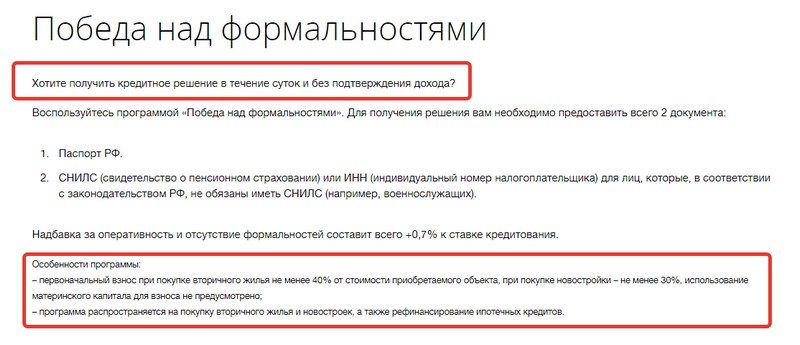

Ипотечный кредит в ВТБ банке

Хоть банк и предлагает кредит по более дорогой годовой ставке в 11,5%, но в запасе у него есть несколько условий и предложений, который делают кредит выгоднее:

- Сниженный порог первоначального взноса – от 10%.

- При внесении первоначального взноса в размере от 40% – кредит будет рассматриваться без справки о доходах.

- Банк предлагает помощь в сопровождении оформления кредита: оценка недвижимости, страхование и переговоры с застройщиками.

- В данный момент банк предлагает снижение годовой ставки, при условии покупки недвижимости от 65 кв. м.

- Кредитование в банке доступно даже для иностранцев.

Программы ипотечного кредитования в банке ВТБ.ВТБ также знаменит своей уникальной программой «Простая ипотека», заявка по которой рассматривается всего лишь по двум документам и в короткие сроки. Для этого достаточно предоставить паспортный документ и Страховой Номер Индивидуального Лицевого Счета гражданина РФ.

Программы ипотечного кредитования в банке ВТБ.ВТБ также знаменит своей уникальной программой «Простая ипотека», заявка по которой рассматривается всего лишь по двум документам и в короткие сроки. Для этого достаточно предоставить паспортный документ и Страховой Номер Индивидуального Лицевого Счета гражданина РФ.

Кроме физических лиц кредит в банке могут оформить и бизнес структуры.

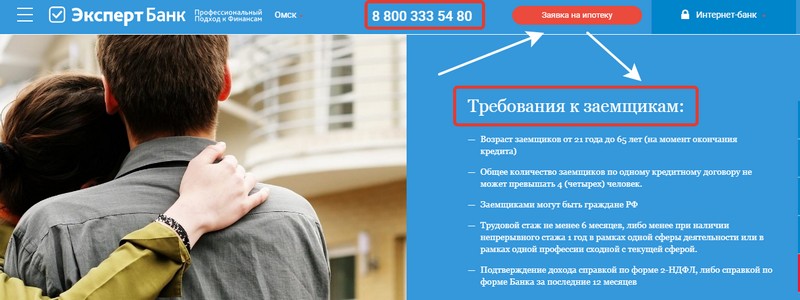

Условия Эксперт банка

Это банк, где кредитование ведется согласно критериям, выдвинутым АИЖК РФ. Здесь каждый будущий заемщик может подобрать себе наиболее подходящую программу кредитования.

Условия банка богаты наличием различных скидок и льгот в оформлении. Общие условия в этом банке:

- Годовая ставка от 9 до 12%.

- Возраст заемщика до 65 лет (военные до 45 лет).

- Официальное оформление на последнем рабочем месте не должно быть менее 6 месяцев при общем рабочем стаже от 1 года.

Требования к заемщикам по ипотеке, размещенные на сайте ЭкспертБанка.

Требования к заемщикам по ипотеке, размещенные на сайте ЭкспертБанка.

Насколько выгодно в Сбербанке получить кредит

Сбербанк России является одним из крупнейших банковских учреждений и вот уже не одно десятилетие многие клиенты доверяются ему.

Сбербанк России является одним из крупнейших банковских учреждений и вот уже не одно десятилетие многие клиенты доверяются ему.

И это не удивительно, так как именно здесь заемщик может получить кредит на очень выгодных для него условиях:

- Линейка кредитных продуктов банка представлена несколькими различными ипотечными программами, который каждый для себя найдет что-то подходящее.

- Годовая ставка по кредиту в Сбербанке начинается с отметки в 7,4% – что является минимальным значением в этой сфере.

- Наличие таких госпрограмм как «Материнский капитал» и «Ипотека для военных», последняя очень востребована из-за льготных условий.

- Объектом ипотеки может стать как недвижимость на первичном и вторичном рынке, так и загородные дома.

Рост цен съел часть выгоды от льготной ипотеки

Повышенный спрос населения на льготную ипотеку подстегнул рост цен на жилье. Согласно данным Росстата, если в первом квартале средняя стоимость 1 кв. м жилья на первичном рынке России составляла 71 тыс. руб., то по итогам третьего квартала выросла до 76,1 тыс. руб. (+7). По данным «Дом.РФ», по итогам десяти месяцев 2020 года стоимость новостроек в России увеличилась на 10,5%, половину роста обеспечила именно льготная госпрограмма.

По словам аналитика ГК «Финам» Наталии Пырьевой, с начала года цена квадрата на московском рынке выросла на 10% и достигла 217 тыс. руб. Средняя стоимость новостроек в 16 крупнейших городах России в декабре составила 88,13 тыс. руб. за 1 кв. м., что на 15% выше средней цены в начале года.

Аналитики признают, что рост цен на жилье действительно съел часть выгоды от льготной ипотеки. Но даже при текущем подорожании новостроек пока программа остается выгодной для заемщика. «Говорить о том, что рост цен полностью нивелировал выгоду от льготной ставки, все-таки нельзя. Первое, с чем сегодня столкнулся заемщик, — это увеличение суммы первоначального взноса», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Хотя в ряде случаев появилась возможность сократить и взнос даже при росте цены — взяв ипотеку с первоначальным платежом в размере 15% вместо 20%. Однако, именно снижая взнос, заемщик в итоге увеличивает свою переплату по кредиту.

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Особенности получения ипотеки в крупных банках

Ипотечное кредитование – простой и доступный источник решения вопросов недвижимости, шанс исполнить заветную мечту и наконец-то съехать от родителей, возможность создать комфортные условия для проживания. Клиентам, желающим взять в кредит квартиру или дом, известные банки в России – Сбербанк, ВТБ, отделения Россельхозбанка и другие компании придумали специальные программы получения ссуды. Выгодные ставки действуют для работников бюджетной сферы, особые предложения – для семей с двумя и более детьми, льготные проценты – для желающих взять кредит на первичном рынке недвижимости.

Основные правила, которые надо знать перед подписанием договора ипотечного кредитования:

- денежный заем на покупку квартиры кредитные учреждения выдают при наличии небольшого первоначального взноса – это 5-15% от оценочной стоимости объекта долевого строительства или готового жилья. Размер первоначальных инвестиций зависит от наличия льгот – хорошо сэкономить могут врачи, учителя, участники программы материнского капитала, военные;

- владельцем жилья, несмотря на залоговые обязательства, становится заемщик. Он имеет право взять ссуду и проживать в новой квартире сразу после ее приобретения. При оформлении ДДУ по 214 ФЗ дело обстоит иначе – до момента прохождения госкомиссии, даже если дом полностью готов, проживание в новостройке запрещено. Однако некоторые застройщики идут навстречу клиентам, подписывая с участником долевого строительства акт приема-передачи с открытой датой;

- при своевременной подготовке документов взять заем можно за 1-1,5 месяца. Крупные банки (Сбербанк, ВТБ) и надежные застройщики практикуют удаленные сделки, когда клиент даже не выезжает на объект строительства. Это хорошо как для заемщика, так и для остальных сторон: владелец экономит деньги на транспортных расходах, банк получает доходы по кредиту, строитель осуществляет продажу;

- налоговые льготы от государства. Какую выгоду может получить плательщик при покупке квартиры в ипотеку? Действующее налоговое законодательство позволяет ипотечнику хорошо сэкономить – при подаче декларации налоговая инспекция вернет 13% от потраченных средств на недвижимость (или их часть, выплаченную в бюджет в качестве подоходного налога в течение года);

- для военнослужащих существует специальная госпрограмма, позволяющая взять заем и улучшить квартирные условия за счет средств Минобороны – военная ипотека. В этом случае сотрудник ведомства не платит за жилье ни копейки, а платежи ежемесячно вносит работодатель.

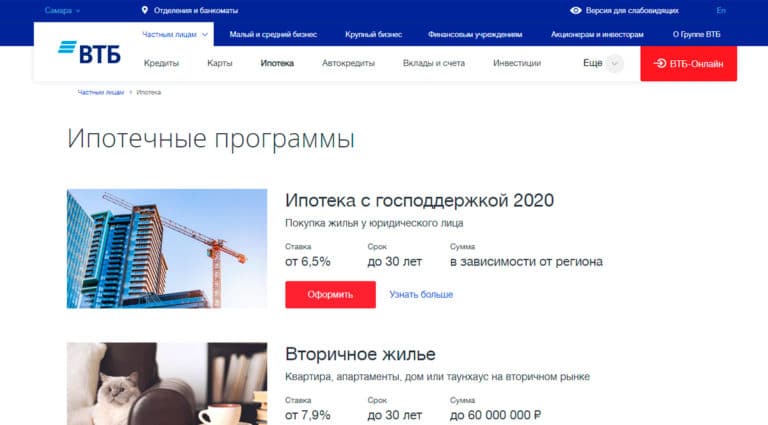

ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2020 года.

Тенденции ипотечного кредитования в 2021 году

Условия оформления ипотеки в ведущих банках меняются в зависимости от кредитно-денежной политики Центрального банка РФ. При снижении ставки рефинансирования стоит ожидать падения процентов по потребительским и ипотечным ссудам. Политика властей на повышение ставки заемщикам не выгодна, зато в такой период хорошо открывать долгосрочные и среднесрочные депозиты.

Текущие ставки от ведущих банков страны – одни из самых выгодных за всю историю кредитования покупок недвижимости. Поэтому тем, кто еще не купил квартиру в ипотеку, 2021 год – наилучший период взять кредит на новое жилье, оформить военную ипотеку, воспользоваться банковским предложением.

В каком банке лучше взять ипотеку на квартиру в 2021 году

На сайтах ведущих кредитных учреждений всегда размещена актуальная информация по действующим программам и акциям. Если условия кредитных программ изложены недостаточно хорошо, или потенциальному клиенту требуется консультация, прежде чем взять заем, лучше позвонить на горячую линию финансового учреждения.

Когда условия получения займа известны хорошо, можно выполнить расчет при помощи ипотечного калькулятора. Этот популярный у клиентов инструмент присутствует на сайтах каждой крупной кредитной организации и содержит следующие поля:

приблизительную процентную ставку

Большинство заемщиков перед принятием решения, в каком банке лучше взять ипотеку, пристальное внимание обращают на этот показатель

И правильно делают – именно от процента банка зависит общая и ежегодная переплата по кредиту;

срок кредитования

Перед тем, как взять заем, важно определить сроки, в течение которых плательщик или его семья сможет справиться с долговой нагрузкой;

сумма ежемесячного платежа. При увеличении интервала платежей, ежемесячный платеж снижается

И наоборот, при сокращении срока кредитования размер платежа увеличивается.

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

РосБанк

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Преимущества ипотеки: а есть ли плюсы?

Теперь рассмотрим плюсы ипотечного кредитования, чтобы все-таки понять, какие выгоды сулит нам ипотека.

Процентная ставка ипотечного кредита ниже ставки потребительского кредита, это делает доступным использование кредитных средств на долгосрочной основе

Взяв ипотеку, можно быстро получите жилье, особенно это важно для тех, кто снимает квартиру. В некоторых случаях сумма платежа по ипотеке равняется сумме оплаты за съемную квартиру

После переезда уже отпадает надобность в съемном жилье, таким образом, приобретаемая недвижимость еще задолго до момента погашения кредита начала себя «отбивать». К тому же, собственное жилье хочется обустраивать и наводить уют, чего не скажешь о съемной квартире.

Еще один плюс: в случае накопления денежных средств (в чистом виде), они неизбежно съедаются инфляцией, а купленная квартира, напротив, дорожает.

Кстати, в данном случае инфляция даже на руку заемщику – она помогает выплатам со временем стать менее обременительными, поскольку выплаты остаются статичными, а заработная плата (или иной доход) растет. Особенно это чувствуется при дифференцированных платежах.

- Можно вернуть налоговый вычет (в размере 13% от стоимости жилья), который полагается каждому налогоплательщику после приобретения недвижимости. Кроме того, можно вернуть вычет 13% от уплаченной суммы в виде процентов по ипотеке, а затем передать ее банку как досрочный платеж и таким образом сократить переплату и сроки.

- Покупать недвижимость с привлечением банков безопаснее, поскольку банк тщательно проверяет варианты, так как заинтересован в отсутствии проблем в дальнейшем. Это относится как к вторичной недвижимости, так и к первичной – кредитная организация анализирует застройщика и конкретный объект, и определяет риски. В том случае, если застройщик работает с банком и его объект имеет аккредитацию, риски ипотечника сводятся к минимуму.

- Инфляционное преимущество при фиксированной процентной ставке. Представьте, что вы взяли ипотеку 10 лет назад. За это время поднялись цены, но подросла и зарплата, а вот размер ипотечных платежей остался на прежнем уровне. И с каждым годом выплачивать ипотеку будет легче, если, конечно, соответственным образом индексируются зарплаты (стоимость товаров или услуг, которые генерирует бизнес заемщика). Так что, при фиксированной процентной ставке не стоит бояться долгосрочной ипотеки.

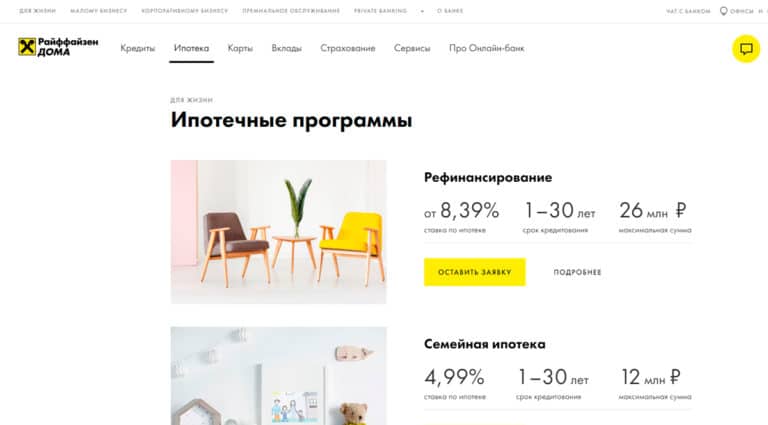

Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей

Выводы

В 2021 году, пока действует программа господдержки ипотеки на жилье в новостройках, жилищный кредит можно оформить на довольно неплохих условиях. Ставка во многих банках — ниже установленных государством 7% годовых. При этом получить минимальный процент обычно можно на понятных условиях.

В тех случаях, когда для снижения процента по кредиту нужно внести дополнительную сумму, имеет смысл подсчитать общие расходы на обслуживание кредита для двух вариантов. Первый вариант — заемщик оплачивает такую услугу и получает сниженную ставку. Второй вариант — стоимость услуги вносится как часть первоначального взноса.

Вас заинтересует: Где взять потребительский кредит по паспорту без справок в день обращения

Также советуем обращать внимание на банки, которые раскрывают максимум информации об ипотечном кредите. Если на сайте прописана фиксированная ставка по ипотеке для разных ситуаций или указано, что именно влияет на повышение или снижение базовой ставки, такой банк заведомо вызывает больше доверия