Что такое дебетовые карты

Содержание:

- Основные отличия от кредитной карты

- Виды дебетовых карт

- Что значит дебетовая карта и чем она отличается от кредитной

- Мировые платежные системы

- Сбербанк дебетовая карта: условия обслуживания, проценты

- Как заказать дебетовую карту. Заказ онлайн и в банке.

- Что такое дебетовая карта банка

- Со скольки лет можно получить банковскую карту

- Кредитная карта

- Определение

- Преимущества дебетовых карт

- Плюсы и минусы

- Как и где заказать дебетовую карту

- Как пользоваться дебетовой картой?

- Дебетовая карта: что это такое простыми словами

- Что такое овердрафт

- Советы по безопасности

- Для чего нужна дебетовая карта

- Плюсы дебетовой и зарплатной карт

- Как забрать карту Сбербанка

- О дебетовой карте

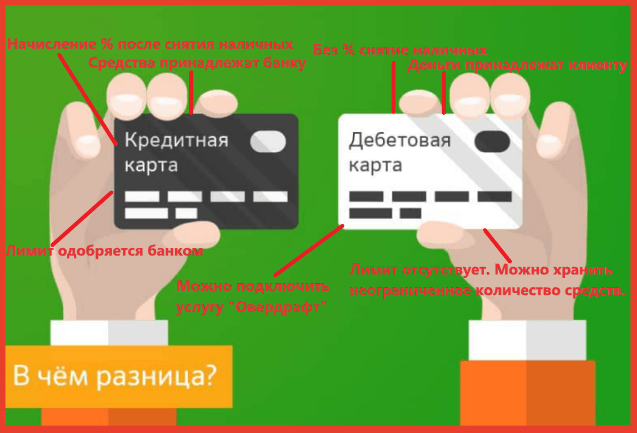

Основные отличия от кредитной карты

На дебетовой карте хранятся только личные средства владельца, на кредитной — виртуальные деньги банка, которые клиент может потратить в долг. Это так называемый кредитный лимит — то, на сколько банк позволяет уйти в минус.

Визуально отличить дебетовую карту от кредитной сложно, зачастую невозможно. И те и другие бывают неименными и именными. Но, иногда на лицевой стороне прямо указано: debit или credit card. Для уточнения информации, что это у вас такое — кредитная или дебетовая карта — нужно внимательно прочитать условия договора или проконсультироваться в отделении банка-эмитента.

Виды дебетовых карт

Все дебетовые карты можно разделить на несколько видов:

- По платежным системам: Visa или MasterCard;

- По техническим параметрам: с магнитной лентой, с чипом или комбинированные;

- По количеству услуг: стандартные, универсальные, золотые, платиновые и т.д.;

- По персонализации: неименные и именные;

- По видам овердрафта.

Также карты могут иметь разный лимит средств, различную валюту (гривны, доллары, евро или другую валюту), разнообразные программы лояльности: от возможности получения кэшбэка при заказе билетов в кино или театр. Полную информацию о возможностях дебетовой карты можно получить в банке при открытии счета.

Что значит дебетовая карта и чем она отличается от кредитной

Данный продукт привязывается к расчетному счету держателя, его можно использовать для покупок в магазинах или интернете, для оплаты различных услуг, в т. ч. банковских, коммунальных, образовательных и т.д.

Кроме этого, с карты можно снимать наличные деньги в любой валюте, переводить их клиентам своего или стороннего банка.

Дебетовый продукт отличается от кредитного тем, что на нем лежат только собственные средства. Клиент не может выйти за пределы лимита, взять у банка займ и воспользоваться им. Дебетовая карта выгодно отличается от кредитки тем, что вносить на счет и снимать с него деньги можно в любое время. Она не требует обязательного ежемесячного платежа и оплаты процентов за использование денежных средств.

Отличия дебетовой карты от кредитной.

Отличия дебетовой карты от кредитной.

Овердрафт — выгода или неприятный сюрприз

Овердрафт — это небольшое исключение из правил использования дебетового продукта. В данном случае различается технический (неразрешенный) и разрешенный овердрафт, простыми словами — это мини-кредит.

Разрешенный овердрафт — это небольшой займ, который банк предлагает и одобряет после того, как внимательно изучит платежеспособность и надежность гражданина. Такая функция может пригодиться в том случае, если при проведении какой-либо операции держателю не хватает денег, но банк помогает возместить данную сумму за счет своих средств.

Эта услуга не является бесплатной, поэтому в зависимости от суммы и срока использования мини-кредита на него начисляются проценты.

Технический (неразрешенный) овердрафт может возникнуть в нескольких случаях:

- Если держатель снимает наличные средства в банкомате сторонней финансовой организации и за данную операцию взимается комиссия. При нехватке денежных средств владелец пластикового продукта уйдет в минус.

- При расчетах в других странах может возникнуть разница в курсах валют, что тоже приводит в техническому овердрафту при недостаточной сумме на карте.

- При автоматическом снятии годового обслуживания на счете возникает минусовой баланс.

Таким образом у клиента появляется задолженность перед банком даже с дебетовым финансовым продуктом, поэтому рекомендуется всегда иметь на карте неснижаемый остаток в 500-1000 руб. на данные случаи.

https://youtube.com/watch?v=0XUIwGh09Ys

Мировые платежные системы

Преимущественное число российских банков осуществляет выпуск карт международной платежной системы Visa или MasterCard. Эти стандарты широко распространены, практически не ограничивают пользователя в действиях, однако в работе с ними нередко возникают трудности. Так, к примеру, карта платежного стандарта Visa Electron не поддерживает оплату покупок в сети интернет, являясь самой простой и дешевой в обслуживании. Классический инструмент, который так и называется Visa Classic, является, на мой взгляд, самым выгодным с финансовой точки зрения и удобным в бытовом применении.

Как постоянный клиент нескольких российских банков, пользующийся также различными картами дебетового и кредитного функционала, хочу сказать: современные банки предлагают сотни карт разных стандартов с возможностью установки различных лимитов российского и международного класса. Соответственно, если вы планируете открыть счет в банке и прикрепить к нему пластиковую карту, обратитесь к менеджеру с целью получения исчерпывающих ответов на вопросы.

Сбербанк дебетовая карта: условия обслуживания, проценты

«Содержание» дебетовой карточки нельзя назвать слишком затратным. У многих клиентов довольно выгодные условия использования. У каждого есть свой Личный кабинет, которым можно пользоваться и с компьютера, и с мобильного устройства. Обычно перевыпуск по завершению срока действия бесплатный, да и без комиссии можно пополнять счет, делать большую часть переводов и платежей.

Со всех карточек, независимо от выбранного вида, можно снимать «наличку» в аппаратах самообслуживания и в кассовых отделах Сбера беспроцентно. Можно обналичить сбережения без комиссионных сборов и в банках-партнерах, банкоматах.

Если подключить мобильный банк с ограниченным пакетом услуг, платить за него не нужно. Полный пакет бесплатный всего два месяца, дальше взимается абонентская плата 60 рублей.

В каких случаях обслуживание бесплатное?

Надо отметить, что есть карточки, за обслуживание которых платить не нужно. К таким относятся пенсионные платежные инструменты и моментального выпуска. «Пластик» для пенсионеров оформляется исключительно в национальной системе МИР, также как и для бюджетников.

Все большую популярность набирают моментальные карточки, потому что они оформляются всего за десять минут, но при этом у них будет гораздо меньше бонусов.

Проценты на остаток

Какую дебетовую карту Сбербанка выбрать пенсионеру? Естественно «пластик» для пенсионных и социальных выплат. Это позволит получать небольшой дополнительный доход благодаря специальному накоплению. Когда на счету хранятся деньги, а Сбер начисляет на эту сумму до 3,5% годовых. Естественно, это не 5-7% депозит, но можно распоряжаться личными сбережениями по своему усмотрению, не нарушая договоров с финансовым учреждением, в любое время.

Ограничения

Если говорить про установленные лимиты, то тут сильных ограничений нет:

- для владельцев пенсионных карточных счетов в сутки можно обналичить 50 000 – 500 тысяч рублей;

- для стандартных Мастеркард и Виза, «Подари жизнь», «Сберкарта Тревел» и с эксклюзивным дизайном лимиты меньше: до 150 000 в сутки в собственных и партнерских аппаратах самообслуживания, за месяц можно снять наличными не больше 1,5 миллионов рублей.

Программы поощрения

Это, пожалуй, самое привлекательное для тех, кто выбирает, какая дебетовая карта Сбербанка лучше. Каждый хочет получать скидки, постоянно принимать участие в акциях, копить сумму для будущей покупки. У Сбера есть своя бонусная программа «Спасибо». За покупки начисляются баллы, которые потом легко потратить у партнеров, их ассортимент постоянно расширяется.

Кэшбек у каждой карты свой. К примеру, для «СберКарты Тревел» он считается милями – до 10% от потраченной суммы, для «Золотой карты Аэрофлот» начисляется 1,5 мили за каждые оплаченные 60 рублей. Потом на эти мили можно брать билеты.

Рассмотрим подробнее:

- на карточку с большими бонусами возвращается до 10% на АЗС, в ресторанах, кафе, такси и 1,5% в супермаркетах;

- для карты Платинум «Подари жизнь» – 0,5% от покупки и 30% от суммы оплаты у партнеров бонусами «Спасибо»;

- для «Молодежной Сберкарты» кэшбек до 10% за покупки и до 30% за покупки у партнеров.

Есть и другие варианты «пластика», которые также принимают участие в программе «Спасибо», кэшбек на них составляет от 0,5-1%.

Тарифы и стоимость обслуживания для физических лиц

Понятно, что с классом платежного инструмента повышается и цена за использование. Средняя стоимость «сберовского» дебетового продукта – 750 руб. в первый год и по 450 руб. за последующие. Если «пластик» золотой – оплата уже около 3 000 руб., при выпуске «Подари жизнь» Gold необходимо внести 4 000 руб.

Выпуск платиновой карточки обычной – 4 900 руб., а благотворительной – 15 000 руб. «Молодежная», которая выдается клиентам 14-22 лет стоимость максимально низкая – 150 руб. в год, но если выполнить некоторые условия, к примеру, получать на карту стипендию или тратить в месяц от 5 000 – платить ничего не придется.

Есть и другие варианты. Перед тем, как выбрать что-то для себя, следует внимательно ознакомиться с тарифами, потому что сейчас практически у каждой карты свои условия и программы поощрения.

Как заказать дебетовую карту. Заказ онлайн и в банке.

Из этой информации вы узнаете какую дебетовую карту лучше оформить и сможете осуществить заказ выгоднейшей для вас дебетовой карты. Некоторые из карт прибудут к вам домой сами и вам не нужно будет куда-либо за ними ходить. Доставит их курьер, абсолютно бесплатно, за счёт банка.

Кроме того, вы можете прийти и сделать заказ непосредственно в ближайшем к вам банке. Но, это не самый лучший вариант, поскольку вы можете только потратить время. Ведь, дебетки очень разные, есть такие, по которым вам начисляют кэшбэк и проценты на остаток, а гарантий что в том банке, куда вы придете будут нужные вам варианты, нет.

Кредитная и дебетовая карта — это, что за карты, в чем их разница простыми словами — надеемся, что мы смогли вам объяснить. Вы можете правильно выбрать дебетовые карты, это теперь зависит от ваших предпочтений. Нужная информация у вас есть. Успешного вам оформления карты!

Что такое дебетовая карта банка

Дебетовая банковская карта — это платежный инструмент для безналичной оплаты товаров и услуг в обычных магазинах и в онлайне. Предназначена она для хранения и использования только личных средств в пределах остатка на лицевом счету, к которому привязана. Говоря простыми словами, это кошелек с деньгами в виде небольшой пластиковой карточки. Что владелец положил в этот кошелек, то и может потратить.

Дебетовые карты действуют до 5 лет. На лицевой стороне напечатан номер из 16 (18, 19) цифр. По нему можно узнать, какой банк эмитировал пластик и в какой платежной системе. Внизу указаны срок действия в формате MM/YY, фамилия и имя держателя латинскими символами, если карта персонализирована. Вся эта информация нанесена рельефным способом печати. Дополнительно на лицевой стороне помещаются логотипы банка и платежной системы, микропроцессорный чип.

Оборотная сторона всегда однотонная. Здесь размещены магнитная полоса для терминалов оплаты, код безопасности из 3 цифр (CVV2 для «Визы», CVC2 для «МастерКард»), место для подписи владельца. Присутствуют также голограмма платежной системы, телефон контактного центра банка, иногда штрих- или QR-код.

Вам может быть интересно — «Дебетовая карта Tinkoff Black — лучшая карта для повседневного использования».

Со скольки лет можно получить банковскую карту

Вопрос интересный. На разных сайтах я увидел разные ответы. Я самостоятельно провел исследование, просмотрев условия разных банков, в итоге получил достоверную информацию. Есть мнение, что карту можно получить с 14 лет (возраст получения паспорта в РФ). Но большинство банков дадут карту после того, как заявителю исполнится 18 лет. Правда, есть возможность обзавестись картой с 7 лет. Рассмотрим подробнее, с какого возраста, что можно получить.

4.1. Как получить карту в 14 лет

Самостоятельно оформить карту может тот, кто получил паспорт, то есть по российским законам с 14 лет. Но такие условия предлагает не каждый банк. Подать заявление можно в ВТБ, Альфа-банк, Сбербанк, Россельхозбанк.

Перед оформлением следует ознакомиться с условиями и выбрать лучшие. К примеру, Сбербанк предлагает карту с 14 до 25 лет. В год за обслуживание нужно будет платить 150 рублей. Здесь можно выбрать или заказать любой дизайн для карты, с картинкой или фото.

Молодёжная карта с дизайном League of Legends от Сбербанка. ВЫБЕРИТЕ СВОЙ ДИЗАЙН

Молодёжная карта с дизайном League of Legends от Сбербанка. ВЫБЕРИТЕ СВОЙ ДИЗАЙН

Выпуск такой карты стоит 500 рублей. Получить карту в Сбербанке подросток сможет сам. Только пусть захватит паспорт. Я решил помочь сыну оформить в 14 лет карту, взял свой паспорт, а про его забыл. Пришлось возвращаться домой.

Получить стандартную карту можно через семь дней после подачи заявления. С индивидуальным дизайном — через 45 дней.

Забрать карту нужно там же, где подавали заявление. При оформлении, в отделении банка, попросят указать контактный телефон, когда карта будет готова вам позвонят или напишут СМС, где будет указана вся информация. Останется только подойти по указанному адресу и забрать.

Если ребенок учится в другом городе, карту можно направить по новому адресу, в другой населенный пункт.

4.2. Как получить карту в 7 лет

Существует возможность получить карточку с 7 и 8 лет. Самостоятельно, конечно, ребенок этого сделать не сможет. Используется дебетовый счет родителей, который привязан к карте. К нему привязывается еще одна карта, которую папа с мамой отдают ребенку.

Так малыш уже с детства учиться тратить свои деньги. Родители могут контролировать, как часто и на что ребенок тратит деньги. На их телефон будут приходить сообщения с указанием списанной суммы и названием магазина.

Можно контролировать расходы:

- Определить сколько тратится в день или месяц.

- Ограничить сумму для снятия в банкомате.

- Запретить или разрешить использовать деньги для оплаты в интернете.

- Заблокировать карту.

По мнению психологов, ребенок, имея свободный доступ к деньгам, не учится экономить, а наоборот, тратит их, как пожелает

Именно по этой причине важно, чтобы у ребенка было суточное ограничение, так он не будет покупать всякие безделушки, а оставит деньги на обед или полдник

Кредитная карта

Отличие дебетовой карты от кредитной в том, что с клиента списываются его деньги, в случае же с кредиткой, списание производится из занятых средств

Правда, здесь уместно важное уточнение: клиент имеет право класть деньги на счет как бы для пользования кредитами в дальнейшем. Фактически, покупая товары и услуги с помощью пополненной кредитки, оплата производится из собственных средств пользователя

Собственно, поэтому и появляется вопрос, можно ли использовать кредитную карту как дебетовую. Мы рассмотрим его позже.

Кредитная карточка привязана к определенной кредитной линии или кредитному лимиту, его основной принцип действия — револьверный. Под этим имеется в виду система возобновления кредитной линии, как только была оплачена по крайней мере часть задолженности. Так может продолжаться вплоть до достижения кредитного лимита, после чего брать новые займы станет уже невозможно вплоть до момента полного или частичного погашения долга.

Если экономика дебетовых карт возникает из оплаты обслуживания и дополнительных услуг, то экономика кредиток — это главным образом проценты за пользование ссудами.

Кредитками практически всегда можно пользоваться «относительно бесплатно»: если погасить возникшую задолженность в течение льготного периода, проценты по займу не будут начислены. Стандартная длительность льготного периода — от 50 до 55 дней. К примеру, по всем кредитным картам Сбербанка установлен грейс-период в размере 55 дней. Некоторые банки привлекают клиентов более лояльными условиями: допустим, Альфа Банк разработал специальное предложение 100 дней без %, Почта Банк дает привилегированным клиентам кредитку Элемент 120 с грейс-периодом в размере 120 дней.

При этом банк никогда не оказывается в минусе, потому что клиенты часто все равно не успевают погасить полностью задолженность к заданному сроку. Кроме того, годовое обслуживание по-прежнему остается, а оно может составлять 5000 рублей и больше.

Отдельно нужно сказать про так называемые карты рассрочки. Юридически (да и фактически тоже) это кредитная карта. Но есть отличие: при покупках товаров или услуг дается очень большой льготный период, в некоторых случаях достигающий 120 дней и даже больше. Иногда грейс-период проходит через категоризацию: при покупках в партнерских сетях дается много дней, при обычных тратах — стандартный льготный период.

Во всем остальном такая карточка ничем не отличается от обычной кредитки, разве что проценты бывают более кусачими, поскольку без этого условия рентабельность карт для банка ниже, чем при выпуске обычных кредиток.

Определение

Дебетовая карта — это платёжная пластиковая карточка, выпускаемая банковскими организациями. Она предназначена для расчётов за счёт собственных средств клиента. Проще говоря, это электронное средство платежа, позволяющее проводить оплату и снимать наличные за счёт тех денежных средств, которые предварительно были размещены клиентом на банковском счёте.

Обычно дебетовая карта представляет собой кусочек пластика размером 85,6×53,98 мм. Но могут встречаться и уменьшенные варианты, в том числе встраиваемые в различные брелоки и другие вещи. Выпускаются персонифицированные и неименные карты различных платёжных систем (МИР, Mastercard, Visa и так далее).

Любые виды пластика в России оснащаются чипом для хранения информации. Также карты могут иметь магнитную полосу в целях совместимости со старыми терминалами. Большинство выпускаемых карт поддерживают бесконтактную оплату (PayWave, PayPass).

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.

Как и где заказать дебетовую карту

9.1. В отделении банка

Возьмите с собой паспорт. На возраст ограничения нет. После подачи заявки нужно подождать 10 дней. Если оформлять неименную, то она выдается сразу. Для изготовления с индивидуальным дизайном требуется до полутора месяцев.

9.2. Онлайн

Онлайн-заявка подается в течение трех минут. Это намного удобнее, чем ехать в отделение банка и стоять там в очереди. После подачи заявки звонит сотрудник и уточняет информацию. Позже курьер доставляет карту по указанному адресу в удобное время.

Ниже приводится инструкция, как оформить карту Тинькофф банка онлайн способом.

Откройте сайт Тинькофф банка и нажмите на кнопку «Оформить карту».

Страница оформления дебетовой карты Tinkoff Black.

Страница оформления дебетовой карты Tinkoff Black.

Заполните все поля, указав ФИО, электронную почту, год рождения, телефон, в каких деньгах хотите открыть счет, являетесь ли гражданином РФ и нажмите на кнопку «Далее».

Заполнение обязательных полей формы заказа.

Заполнение обязательных полей формы заказа.

Нужно ввести код подтверждения, который придет на указанный номер.

Поле подтверждения номера телефона.

Поле подтверждения номера телефона.

После этого ждите звонка сотрудника банка и курьера.

Как пользоваться дебетовой картой?

Некоторые из платежных карточек имеют такую функцию, как начисление процента на остаток денежных средств. Легко можно настроить функцию начисления средств на копилку при покупках или при входе средств на счет, определенная сумма сразу переходит в нее. Как пополнить дебетовую карту — через терминал соответствующего банка.

- Вставить платежную карточку в картоприемник.

- Набрать свой пин-код.

- Выбрать на экране опцию пополнить карту с наличием или по номеру.

- Внести деньги. Не следует вносить больше купюр, чем может принять в данный момент терминал.

Если карты с собой нет, выбрав ту же опцию на экране, что и в предыдущем пункте, набираете номер своего карточного счета, вводите сумму, на которую необходимо совершить пополнение, и вносите деньги. Можно легко перевести деньги с одной карты на другую, воспользовавшись онлайн-контролем своего личного счета. В этом и состоят преимущества дебетовой карты.

Дебетовая карта: что это такое простыми словами

Дебетовая карта – это платежное средство безналичной оплаты товаров и услуг, за счет личных средств, хранящихся на банковском счете, привязанном к карточке.

Носитель из пластика служит ключом для доступа к деньгам:

- Для оплаты покупок в магазине нужно приложить пластиковый носитель к терминалу.

- Для совершения покупок в интернете нужно указать цифры с лицевой и обратной стороны пластика.

Пополнять баланс можно через банкомат и через оператора в отделении. Если к карточке можно привязать зарплатный проект, пополнять баланс возможно за счет работодателя. У этой категории тарифов нет лимита на ежемесячное пополнение.

На карточки можно получать социальные пособия: пенсию, стипендию, зарплату и т.д.

Дебетовая карта может быть именной или неименной. Выдача именной карточки занимает несколько дней. На ее лицевой стороне пишется имя и фамилия владельца латинскими буквами.

Неименной продукт (например, Моментум Сбербанка) можно оформить за пару минут. Но для владельца будут действовать менее выгодные тарифы. Безопасность использования неименных карточек ниже, чем именных.

Что такое овердрафт

Для некоторых дебетовых карт существует такая услуга, как овердрафт, при которой банк предоставляет возможность пользоваться заемными средствами. Существует две разновидности овердрафта:

- Разрешенный овердрафт. Обычно клиент может рассчитывать на данную услугу, только после того, как банк внимательно изучить его платежеспособность. По сути, является небольшим кредитом, выдаваемым клиенту на короткий срок. Если срочно необходимо произвести выплату, банк предоставляет средства на дебетовую карту в размере недостающей суммы;

- Технический овердрафт. То состояние счета, при котором расходы превышают баланс карты. Может возникнуть при снятии наличных в банкомате, когда за операцию взимается комиссия, которая сделает баланс отрицательным;

- Превышение может быть достигнуто из-за расчетов за границей по причине снятия средств в соответствии с разницей курса валют;

- Автоматическое снятие средств на оплату годового обслуживания карты;

- Если совершаются такие платежи, при которых не обязательна авторизация.

Соответственно, иметь отрицательный баланс можно и при пользовании дебетовкой, поэтому важно располагать на счету остатком в размере хотя бы 500 рублей, чтобы вовремя исправить ситуацию и ликвидировать задолженность. Если появляется необходимость тратить больше, лучше сразу получать кредитку

Советы по безопасности

Что такое дебетовая карта? Советы по безопасности.

Как ни странно, практически все несанкционированные снятия с дебетовых карт происходят по вине владельца, из-за неосмотрительности или неосторожности

-

ПИН-код. Никогда не пишите ПИН-код на карте (это просто подарок для мошенников) или в одном месте с картой. Всегда при вводе прикрывайте рукой клавиатуру. Если вы устанавливает ПИН-код самостоятельно, избегайте повторяющихся цифр, не используйте простые комбинации (например 0000, 1234, 1212), не используйте в качестве кода даты рождений близких людей.

- Никогда не отвечайте на подобные входящие смс с текстом: «Ваша карта заблокирована, обратитесь по такому-то телефону».

- Никому не сообщайте разовый пароль для оплаты в интернете, даже если его просит якобы сотрудник банка.

- Никому не сообщайте ваши личные данные на карте без нужды.

- Старайтесь как можно реже давать в руки вашу карту сторонним людям. Даже если вы сидите за столиком в кафе, не отдавайте карту официанту, просите, чтобы вам принесли терминал или вас проводили к нему.

- Если вы потеряли карту или есть подозрение на то, что данные карты попали сомнительным личностям – немедленно блокируйте ее по горячей линии банка!

Для чего нужна дебетовая карта

Дебетовой картой не только оплачивают товары и услуги, но с ее помощью еще можно:

- получать зарплату, пенсию, социальные выплаты, стипендию;

- обналичивать деньги;

- переводить средства на другие счета;

- использовать карточный счет в качестве депозитного.

Дебетовая карта:

- компактна – не нужно носить в портмоне крупные суммы наличных;

- экономит время – расчет происходит гораздо быстрее, чем наличными;

- доступна – снять средства можно круглосуточно;

- надежна – доступ к деньгам имеет только владелец продукта. При утере инструмента, его можно быстро заблокировать и деньги останутся на счете;

- имеет много функций – оплата товаров, услуги, переводы, обналичивание и др.;

- заменяет депозитный вклад – на остаток на счете начисляют проценты;

- безопасна – даже если банк обанкротится, деньги вам вернут, так как владельцы карт застрахованы от подобных случаев;

- участвует в различных бонусных программах, позволяющих экономить.

Плюсы дебетовой и зарплатной карт

В числе очевидных достоинств дебетовой и зарплатной разновидностей банковских карт можно рассмотреть такие их преимущества:

- простая и удобная процедура пополнения. Для зарплатных пластиков она в большинстве случаев является автоматической, когда на лицевой счет клиента, привязанный к карте, поступают средства, перечисленные работодателем;

- отсутствие необходимости хранения и ношения с собой наличных средств;

- начисление процентов на остатки по карточным счетам, которая предоставляется рядом банков;

/chem-otlichaetsya-debetovaya-karta-ot-zarplatnoj-4.jpg)

Фото №3. Один из существенных плюсов дебетовых карт

- возможность оплатить практически любой товар или услугу, что в одинаковой степени касается как реальных торговых точек, так и онлайн-магазинов;

- минимальная или нулевая стоимость оформления и дальнейшего обслуживания;

- бесплатное подключение большого количества мобильных и онлайн-сервисов.

Как забрать карту Сбербанка

В отличие от многих других кредитных структур, Сбербанк пока не оформляет доставку карт на дом массово.Карта забирается в том представительстве банка, адрес которого был указан клиентом при заполнении заявки.

Порядок действий:

- После получения уведомления о готовности карты потребуется подготовить необходимые документы. Для дебетовой карты это паспорт, для кредитной – дополнительно предоставляются оригинал справки о доходах, заверенная копия трудовой книжки, если они не были представлены на этапе рассмотрения заявки. Если карту будет получать не заявитель, а третье лицо, потребуется нотариально заверенная доверенность.

- Взять с собой мобильный телефон, номер которого указан в качестве главного контактного. Это необходимо для подключения мобильного банка. Без него получать услуги банка дистанционно не получиться, кроме того мобильный банк требуется для регистрации в системе онлайн-банкинга.

- При посещении банка сначала клиент должен ознакомиться с условиями функционирования карт и подписать договор на обслуживание, затем пользователю будет вручен конверт с пин-кодом и картой.

- Получить карту можно в течение 3 месяцев после изготовления, по истечении этого периода она будет уничтожена. Банк не взыскивает штрафы за отказ получения карточки, но формирует мнение о клиенте, как о недобропорядочном. При следующем обращении в кредитную компанию за услугой, могут возникнуть затруднения. Особенно аккуратными следует быть при отказе от получения кредитной карты. Рекомендуется сообщить кредитору о том, что необходимость в кредите отпала. В любом случае информация попадет в кредитную историю пользователя.

При окончании срока действия карты, она будет перевыпущена заранее и клиенту не потребуется ждать ее изготовления. Банк уведомит держателя о готовности новой карты и нужно будет просто прийти в банк с паспортом.

Если держателю карты во время ее изготовления потребовалось сменить адрес доставки, это можно сделать, позвонив в Контактный Центр банка. В этом случае срок получения карты дополнительно продлится на время, необходимое для передоставки карточки по другому адресу, обычно на 1–2 дня.

В СМИ появилась информация о том, что в Сбербанке стартовал пилотный проект доставки дебетовых карт на дом собственной курьерской службой Сбербанка. Пока сервис отрабатывается в столичном регионе, Санкт-Петербурге, Воронеже. Услуга платная, ее стоимость порядка 500–600 руб. Планируется, что в течение 2020 года система заработает во всех регионах.

На официальном сайте банка информация пока отсутствует, клиентам предлагается за получением карты обращаться в представительство банка.

О дебетовой карте

Банковские карты делятся на дебетовые или расчетные и кредитные. Некоторые продукты могут совмещать эти две функции, как, например, Мультикарта банка ВТБ.

Средствами на дебетовой карте можно оплачивать товары, услуги и работы, как безналичным расчетом, так и обналичивая средства.

Денег на счете может быть столько, сколько на него вносит владелец карточки или третьи лица.

В любое время владелец карточки имеет право воспользоваться средствами, находящимися на счете карточки.

От кредитной карточки дебетовая карточка отличается происхождением денег. На кредитке в основном лежат средства финансовой организации, которые она дает в кредит заемщику.

На расчетной карточке – деньги заемщика, которые он внес на карточный счет. Иногда к ней можно подключить услугу овердрафта.