Зарплатные дебетовые карты онлайн в москве

Содержание:

- Плюсы и минусы зарплатной карты Сбербанка

- Слияние с овердрафтом

- Возможность снятия наличных без комиссии

- Как отказаться от зарплатной карты сбербанка

- Какую карту лучше открыть для пользования?

- Предложение Тинькофф Банка

- Преимущества зарплатного проекта

- Зарплатная карта «Тинькофф Банк» — Перейти на сайт

- Как получить зарплатную карту?

- Какую карту Сбербанка лучше открыть для зарплаты?

- Параллель с кредитной

- Разновидности зарплатных карт

- Как активировать зарплатную карту

- Закон об отмене зарплатного рабства

- Ответственность работодателя по размерам выплат

- Самостоятельный выбор банка для получения заработной платы

- Как работать с зарплатным проектом

- Можно ли получать зарплату в другом банке?

- Плюсы зарплатных карт.

- Как заказать зарплатную карту Сбербанка через интернет бесплатно

- Возможно ли перечисление зарплаты на карту третьих лиц

Плюсы и минусы зарплатной карты Сбербанка

Как и по всем остальным финансовым услугам, анализ зарплатных карт Сбербанка следует начинать с изучения их преимуществ и недостатков.

Преимущества

Давайте рассмотрим плюсы зарплатной карты Сбербанка:

- Отсутствие необходимости стоять в очереди за заработной платой. Получить деньги можно в любой удобный момент.

- Сбербанк имеет широкую сеть банкоматов и отделений, даже в небольших населенных пунктах. Получается, что при снятии средств не возникнет никаких проблем.

- Высокий уровень безопасности средств. При утере или воровстве карты ее можно быстро заблокировать. Заработная плата при этом останется в целости и сохранности.

- Возможность получения потребительского кредита для держателей зарплатных карт без привлечения поручителей и предоставления справок.

- Средства можно контролировать в режиме онлайн с использованием мобильного и онлайн банка.

- Если организация заключила с кредитной компанией договор на зарплатный проект, вопрос, сколько стоит зарплатная карта Сбербанка, уже не стоит. . За ней не придется идти в офис банка.

- Зарплатная карта позволяет рассчитываться за товары и услуги в режиме онлайн.

- По зарплатной карте Сбербанка можно установить овердрафт, который представляет собой вид кредита на зарплатную карту Сбербанка. Эта услуга позволяет уходить в минус на определенную сумму, то есть без труда занимать деньги у банка. Возврат долга осуществляется автоматически при поступлении заработной платы.

- Кредитная карта зарплатным клиентам выдается на максимально выгодных условиях.

- Можно подключить услугу автоматического списания коммунальных платежей с банковской карты.

- Наличие скидок и бонусов. В первую очередь это система «Спасибо». При безналичном расчете часть покупки возвращается в виде бонусов. 1 бонус при последующем расчете в компаниях-партнерах может приравниваться к 1 рублю скидки.

- Все выпускаемые сегодня Сбербанком карты снабжены системой бесконтактной оплаты.

- К счету зарплатной карты можно выпустить дополнительные. Их очень удобно использовать для выдачи карманных денег ребенку. По дополнительным картам можно установить лимит, который с легкостью изменяется в режиме онлайн.

Недостатки

Несмотря на огромное количество преимуществ, зарплатная карта Сбербанка имеет свои недостатки:

Огромное количество карт Сбербанка привлекает внимание мошенников.

Некоторые зарплатные карты не позволяют пользоваться ими за пределами России.

Если организация отказывается оплачивать комиссию, стоимость карты ложится на плечи работников, в итоге она обходится недешево.

При увольнении работодатель имеет право заблокировать карту.

Изучив все плюсы и минусы зарплатной карты Сбербанка, каждый может сделать для себя вывод о целесообразности ее получения.

Слияние с овердрафтом

В отдельных случаях для карты, предназначенной для получения заработной платы, может быть установлена кредитная линия или лимит овердрафта. Из-за этого обстоятельства многие не понимают до конца, является ли зарплатная карта дебетовой картой или кредитной.

Наличие лимита овердрафта не делает карточку кредитной. Она все равно остается дебетовой. Овердрафт является одним из видов кредитования – получения от банка краткосрочного займа, за пользование которым придется заплатить процент.

Сколько процентов придется платить за пользование овердрафтом, в какие сроки необходимо погасить задолженность, могут ли применяться штрафные санкции – об этом можно подробно узнать из документов, полученных в комплекте с картой. Также за разъяснениями можно обратиться непосредственно в банк.

Возможность снятия наличных без комиссии

Стоит учесть, что всем держателям зарплатных карт время от времени приходится снимать наличные. Обналичивать деньги в банкоматах того же самого банка, который выпустил карточку, можно без комиссии. Самое большое преимущество в нашей стране в этом плане у Сбербанка. Это банк имеет множество отделений почти во всех населенных пунктах России. В каждом из них установлены устройства самообслуживания. Банкоматы Сбербанка также стоят во множестве торговых центров.

Но что делать, если у кредитной организации нет развитой сети банкоматов? Например, с Альфа-Карты бесплатно можно снимать наличные в устройствах самообслуживания банков-партнеров. Нужные банкоматы можно найти на карте в мобильном приложении. В остальных случаях придется заплатить комиссию (2% от суммы, минимум 199 рублей за каждую операцию).

С некоторых карт бесплатно можно снимать наличные в любом банкомате, но с некоторыми ограничениями. Например, держатели пластика Tinkoff Black могут обналичивать деньги без комиссии в размере не менее 3 000 рублей.

Как отказаться от зарплатной карты сбербанка

Опираясь на законодательство, сотрудник компании вправе отказаться от зарплатной карты, которую предлагает работодатель. Последний обязан перечислять заработок на тот счет, который предоставил работник.

Закрытие счета

Процедура закрытия карточного счета проста. Необходимо обратиться в банк с картой и паспортом. Закрыть счет можно тогда, когда на счету нет средств. Для этого рекомендуется снять все деньги либо перевести на другой счет.

Можно ли перевести деньги с кредитки на зарплатную

Такая потребность может возникнуть в любой момент. Кредитка выручит, когда на зарплатной нет средств. С нее можно оплатить по счетам, коммуналку, телефон, сделать покупки и даже снять наличные, но с «хорошей» комиссией. Однако, переводить кредитные средства на зарплатный счет нельзя.

Какую карту лучше открыть для пользования?

Какую пластиковую карточку выбрать, зависит от личных потребностей клиента. Она может быть дебетовой или кредитной в зависимости от потребностей клиента. Карты позволяют копить денежные средства, распоряжаться кредитными средствами, расплачиваться за товары и услуги в магазинах, через интернет, пользоваться услугой бесконтактного платежа, пересылать деньги другим людям и отправляться в путешествие с одним лишь пластиком в кармане, снимая деньги на тех же условиях, что и в России.

Также банк предлагает клиентам различные акции, бонусные и партнёрские программы. Держатель карты может копить бонусы и расплачиваться ими. С их помощью можно экономить и получать приятные скидки на покупку авиабилетов, товаров или услуг, а также участвовать в благотворительности, расплачиваясь картой.

Предложение Тинькофф Банка

Зарплатные карты выпускаются и обслуживаются бесплатно. С согласия клиента в индивидуальном порядке дополнительно может быть подключен овердрафт. СМС-оповещение платное – 59 рублей в месяц.

Основные плюсы зарплатной карты Tinkoff Black:

- повышенный кэшбэк 5% в трёх выбранных категориях и до 30% у партнёров;

- начисление до 10% годовых на остаток счёта;

- бескомиссионный вывод до 150 000 рублей в месяц через любые аппараты самообслуживания по всему миру;

- бесплатное пополнение баланса через банкоматы Тинькофф Банка и точки партнёрской сети;

- гарантированный кэшбэк в размере 1% за любые покупки;

- открытие счёта в российской или иностранной валюте;

- внешние переводы до 20 000 рублей в месяц без комиссии.

Для руководства могут быть оформлены карты Tinkoff Black Edition с бесплатной страховкой для путешествий, кэшбэком до 10% за бронирование номера в отеле и покупку билетов, а также прочими привилегиями. Карточный счёт открывается в рублях, евро или долларах.

Преимущества зарплатного проекта

Выгода реализации зарплатных проектов для банка заключается в расширении перечня предоставляемых услуг и получении комиссии за совершение различных операций. Причем их большая часть касается обслуживания пластиковых карточек персонала работодателя. Интерес других участников – компании/ИП и персонала предприятия – заслуживает отдельного рассмотрения.

Для компании или ИП

Запуск и успешное воплощение в жизнь зарплатного проекта предоставляет работодателю несколько весомых преимуществ. Главными из них выступают такие:

отсутствие расходов и, что особенно важно, рисков, которые сопровождают инкассацию наличных денег;

осуществление расчетов с сотрудниками посредством дистанционного интернет-банкинга;

сокращение затрат на зарплату бухгалтера-кассира;

уменьшение количества оформляемой документации, в том числе – бумажной, например, ведомостей выдачи заработной платы и т.д.;

дополнительные бонусы, предоставляемые корпоративному клиенту банка, включая льготное кредитование, зарплатный овердрафт, установку в офисе компании банкомата или терминала и другие подобные преференции;

использование при оформлении зарплатных банковских карт фирменного дизайна – такая опция входит в предложения многих ведущих российских банков;

стандартный бонус качественного банковского обслуживания – консультационная поддержка клиентов, особенно актуальная для корпоративных пользователей.

Для сотрудников

Реализация совместного – банка и работодателя — зарплатного проекта оказывается выгодной и персоналу предприятия. Основными бонусами для сотрудников становятся:

- экономия времени из-за отсутствия необходимости лично посещать бухгалтерию или кассу компании;

- своевременность и оперативность получения заработной платы;

- бесплатный выпуск и получение банковской пластиковой карты;

- участие в программе лояльности банка, следствием которой становятся различные льготы и преференции – от кэшбэка при совершении покупок до получения личного кредита по сниженной ставке;

- бесплатное подключение к дистанционным сервисам интернет-банкинга;

- консультационная поддержка со стороны закрепленного за корпоративным клиентом менеджера финансового учреждения.

Учитывая внушительный список достоинств зарплатного проекта, не стоит удивляться популярности этого вида финансовых услуг. Причем среди всех заинтересованных стороны – банка, работодателя и персонала.

Зарплатная карта «Тинькофф Банк» — Перейти на сайт

Банк «Тинькофф» считается одним из самых надежных и стабильных. Он делает упор на дистанционное обслуживание, поэтому все вопросы решаются через телефон горячей линии или специальное приложение. Зарплатный проект бесплатен как для организаций, так и для сотрудников. Подключить его можно онлайн. В качестве зарплатной используется дебетовая карта Tinkoff Black.

Преимущества зарплатной карты «Тинькофф Банка»:

- Выгодные условия карты: до 4 % годовых на остаток. Предусмотрен кешбэк в размере до 30 %, который начисляется не бонусами, а реальными деньгами.

- Бесплатный выпуск и обслуживание.

- Выгодные условия кредитования для владельцев зарплатных карт.

- Бесплатное снятие 3 000–150 000 в любом банкомате мира и до 500 000 в банкомате сети «Тинькофф».

- Индивидуальный зарплатный проект: можно получать все бонусы карты «Тинькофф», даже если компания-работодатель работает с иным банком.

- Хранить валюту на карточке можно в рублях, долларах, евро и фунтах. При надобности можно моментально обменять валюту.

- Возможна быстрая и бесплатная доставка карты на дом.

- Работодателям доступна возможность сразу перечислять зарплату всем работникам и оплачивать НДФЛ через одно окно.

Недостатки:

- У банка нет физических отделений.

- Если карта Tinkoff Black перестает быть бесплатной, за ее обслуживание будет взиматься плата.

Как получить зарплатную карту?

Чаще всего компании сотрудничают с банками, подключаясь к зарплатному проекту. В таком случае соответствующие зарплатные карты выдаются всем сотрудникам бесплатно.

Карточный продукт обслуживается без взимания ежемесячной комиссии и может обладать определёнными преимуществами (например, начислять кэшбэк).

Если вас не устраивает предоставленная карта, вы имеете законное право заменить её на другую, следуя инструкции:

- выберите подходящий вариант в любом банке;

- закажите дебетовую карту;

- предоставьте соответствующие документы в банковский офис;

- получите карточный продукт;

- обратитесь в бухгалтерию или к работодателю;

- заполните заявление о переводе заработка на другую карту, указав её реквизиты.

Вам не могут отказать в переводе дохода на другую пластиковую карточку. Вы также можете предложить работодателю рассмотреть возможность подключения к зарплатному проекту определённого банка.

Какую карту Сбербанка лучше открыть для зарплаты?

Для перечисления заработной платы от предприятия человек может открыть любую удобную для себя пластиковую карту (кроме пенсионной). Это может быть как именная карточка, так и моментальная, которую выдают в день обращения. Чаще всего клиенты выбирают дебетовые карты Mastercard или Visa:

- классические (обычные и с возможностью бесконтактного платежа);

- золотые;

- премиальные;

- Аэрофлот;

- «Подари жизнь»;

- моментальные.

Любой вид зарплатного пластика предоставляет возможность оплачивать покупки в магазинах и в интернете, снимать наличные с банкомата, получать скидки и специальные предложения.

Параллель с кредитной

Не стоит сравнивать зарплатные дебетовые банковские карты, по которым установлен лимит овердрафта, с кредитными. Это разные финансовые инструменты.

Кредитная карта позволяет пользоваться средствами банка в пределах установленного по ней лимита. В течение льготного периода, традиционно составляющего 50-55 дней, вернуть банку средства можно без уплаты процентов. Если пользоваться кредитом дольше льготного периода, за это придется заплатить. Главное отличие кредитных карт от дебетовых состоит в том, что снятие наличных по ним – операция крайне невыгодная и предполагающая оплату дополнительной комиссии.

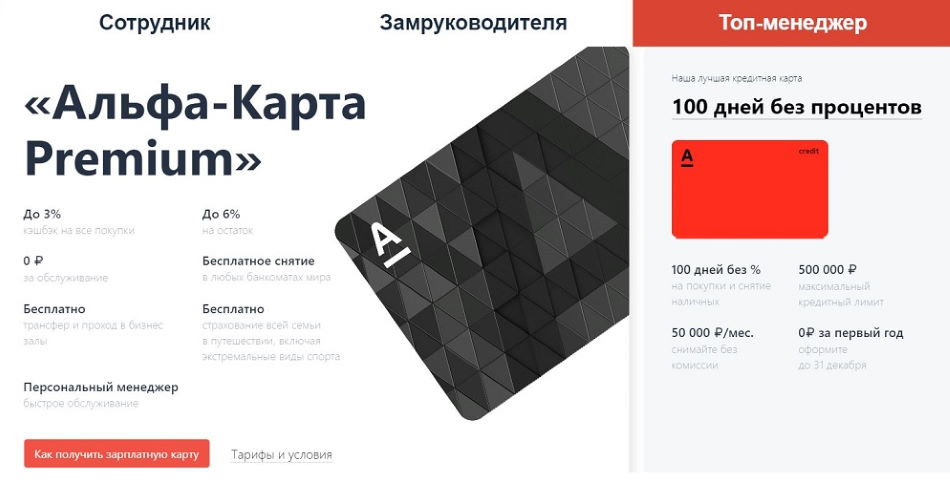

Разновидности зарплатных карт

Есть 4 вида карт. Внешне они выглядят одинаково, но различаются лишь пакетом предоставляемых услуг в зависимости от ежемесячного дохода:

- Пакет «Эконом» предназначен для сотрудников с уровнем ежемесячного дохода до 20 тыс. руб.

- «Оптимум» — от 20 тыс. руб. до 75 тыс. руб. Начисляется 7% на остаток от суммы.

- Пакет «Комфорт» предназначен для работников, чей уровень зарплаты выше 75 тыс. руб. Бонусом идет начисление 7,5% на оставшуюся сумму.

- «Максимум+» представляет собой пакет услуг для сотрудников фирм с доходом от 250 тыс. руб. Для накоплений идет 8% от суммы.

https://youtube.com/watch?v=CEahX8Qod4M

Для всех пакетов доступен бесплатный мониторинг и выбор между валютным и рублевым счетом. Есть возможность указать, какую сумму от зарплаты необходимо направлять на депозит «Накопилка» под 6%.

Стандартная для сотрудников

Для корпоративных сотрудников действуют стандартные виды услуг «Эконом» или «Оптимум» в зависимости от уровня дохода, которые предоставляют следующие возможности:

- бесплатное обслуживание;

- выбор по желанию золотого или платинового банковского продукта;

- бесплатная замена утраченного устройства;

- дополнительный выпуск 3 карт в различной валюте (RUR, USD, EUR);

- 6% годовых по счету «Накопилка» на оставшуюся сумму;

- возможность подключения кобрендовой карты с бонусами от магазинов, авиакомпаний;

- упрощенное получение кредитных займов;

- пониженная процентная ставка по кредиту;

- бесплатное использование интернет-банкинга и мобильного приложения Альфа-Мобайл;

- низкий процент комиссии за обналичивание средств;

- кешбэк 2% за оплаченные картой покупки.

Для руководителя

Для управляющих организациями рекомендуется использовать опционный пакет «Комфорт», который предоставляет много преимуществ, например:

- 6 карт Gold-уровня;

- ведение счета в 5 валютах (RUR, USD, EUR, GBR, CHF) с возможностью выбора при оформлении банковского продукта;

- привилегированное обслуживание;

- кешбэк 2% за оплаченные картой покупки;

- бесплатное мобильное приложение Альфа-Мобайл и СМС-уведомление об операциях;

- страхование всех членов семьи в путешествиях, при занятиях экстремальными видами спорта;

- 6% годовых на сумму остатка с бонусом «Накопилка».

Для топ-менеджера

Для топ-менеджеров фирм рекомендуется использовать пакет услуг «Максимальный+», который дает множество преимуществ:

- платежные средства VIP-уровня;

- привилегии в обслуживании клиентов;

- наличие льготных условий конвертации валюты;

- предоставление возможности безлимитных переводов;

- страхование от несчастных случаев во время путешествий;

- предоставление доступа в залы отдыха на территории аэропортов и вокзалов класса Priority Pass;

- повышенный % на остаточную сумму счета «Накопилка»;

- бесплатное мобильное приложение Альфа-Мобайл и СМС-уведомление об операциях;

- персональный менеджер, телефонная линия;

- кешбэк 2% за оплаченные картой покупки;

- заказ трансфера.

Условия по зарплатному проекту для топ-менеджеров.

Условия по зарплатному проекту для топ-менеджеров.

Как активировать зарплатную карту

Первоначально клиент должен поставить свою подпись на оборотной стороне

Важно, чтобы она была аналогичной с подписью в паспорте

Далее необходимо воспользоваться одним из следующих методов:

- воспользоваться банкоматом и запросить баланс;

- обратиться к специалисту в офисе обслуживания, чтобы задать ПИН код и осуществить активацию;

- по телефону через специалистов контакт-центра.

Обычно на это требуется не более 5 минут. После активации возможно использовать пластик по назначению. Без прохождения этого действия возможно снимать денежные средства только через кассира в отделении банка.

Стоимость годового обслуживания обычно ложится на работодателя. Но иногда работодатель отказывается нести такие потери (особенно при большом количестве сотрудников). Тогда деньги взимаются с сотрудников.

Закон об отмене зарплатного рабства

Соответствующий Федеральный закон был принят 04.11.2014 года. Право работника выбрать банк для перечисления зарплаты самостоятельно закреплено в нем. Напомню, что раньше людям приходилось подстраиваться под компанию, в которой они работали. Сам сотрудник не мог выбрать банк перечисления зарплаты. Фирма заключала договор с кредитной организацией об обслуживании всех работников в ней.

После вступления в силу закона об отмене зарплатного рабства ситуация изменилась кардинально. Теперь выбор банка для перечисления зарплаты производится самостоятельно каждым сотрудником. Он может изъявить желание получать причитающиеся ему деньги в любом удобном для него банке.

Необходимо отметить еще несколько очень важных нюансов:

- Для перевода зарплаты в другой банк сотрудник должен составить заявление о перечислении зарплаты. Подается оно в бухгалтерию компании заблаговременно. В большинстве компаний пытаются отговорить от этой затеи, так как компания-работодатель получает бонусы от банка с которым у нее заключен договор. Но эти бонусы особо не затрагивают сотрудников. Им не всегда выгодно пользоваться навязанным банком.

- Комиссия по переводу средств из основного банка в учреждение, выбранное работником, ложится на плечи компании, а не сотрудника. Имейте это ввиду, так как бухгалтер может специально дезинформировать сотрудника о том, что зарплата будет перечисляться за минусом комиссии. Это не правда! Просто уловка бухгалтеров, которым начальство ставит цель не допустить перевода зарплаты сотрудников в другие банки.

- Сотрудник, оформляя дебетовую карту, берет на себя обязательство вносить стоимость годового обслуживания, если оно предусмотрено. Это ложится уже на его плечи. Но как правило, при ежемесячном перечислении зарплаты на карту, она становится бесплатной или есть небольшое годовое обслуживание, которое окупается за пару покупок по карте (благодаря повышенным процентам кэшбэка и проценту на остаток!)

Ответственность работодателя по размерам выплат

Заработная плата за первую и вторую половину месяца должна быть выплачена в полном объеме, и если для расчета итоговой заработной платы применяется единственная методика, то расчет заработной платы за первую половину месяца может осуществляться двумя разными способами:

1. Учреждение применяет безавансовую систему оплаты труда. Этот способ предполагает фактический расчет заработной платы два раза в месяц с начислением всех установленных сотруднику доплат и надбавок и, соответственно, всех удержаний, в том числе НДФЛ. При этом обязанности работодателя перечислить НДФЛ с заработной платы за первую половину месяца не возникает.

Очевидное преимущество в виде точного размера выплаты нивелируется увеличением учетной работы, и поэтому данный способ не нашел широкого распространения.

2. Учреждение применяет авансовую систему оплаты труда.

Традиционно заработную плату за первую половину месяца называют авансом, хотя ТК РФ такого определения не содержит, но в ст. 423 ТК РФ есть норма, согласно которой законы и иные правовые акты РФ, а также законодательные и иные нормативные правовые акты бывшего СССР применяются, если они не противоречат Трудовому кодексу. Одним из таких документов, регламентирующих размер аванса, является Постановление Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца».

Приведем полную цитату из него. Совет Министров Союза ССР постановляет: установить, что размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Документом установлены две важных нормы:

1. Заработная плата за первую половину месяца – это аванс, и он выплачивается в счет заработной платы.

2. Размер аванса определяется отработанным временем.

Основанием выплаты аванса является табель учета рабочего времени. Причем, поскольку в ст. 136 ТК РФ закреплено, что заработная плата выплачивается не реже чем каждые полмесяца, на каждый период расчета будет свой табель. Форма и общий порядок заполнения табеля (ф. 0504421) установлены Приказом Минфина РФ № 52н, а периоды заполнения и сроки представления в бухгалтерию определяются в графике документооборота учреждения в рамках формирования его учетной политики.

Поскольку размер аванса зависит от фактически отработанного времени, его величина не может быть установлена в фиксированной сумме, а в Письме Минздравсоцразвития РФ от 25.02.2009 № 22-2-709 имеется рекомендация, что заработная плата за каждую половину месяца должна начисляться примерно в равных суммах (без учета премиальных выплат).

Для облегчения учетных процедур размер аванса целесообразно утвердить в виде доли оклада, и обычно это 40%. Если в виде аванса выплатить 50% оклада, то при удержании НДФЛ в окончательном расчете заработная плата за вторую половину месяца будет значительно меньше. В случае необходимости размер аванса можно округлить в боґльшую сторону до сотен или тысяч рублей и корректировать пропорционально отработанному времени.

Самостоятельный выбор банка для получения заработной платы

В соответствии со статьей 136 ТК РФ работник имеет право сообщить в бухгалтерию реквизиты имеющейся на руках карты, и получать на нее заработанные деньги.

На заметку. Предприятие или банк не имеют права препятствовать тому, чтобы начисляемая зарплата поступала на расчетный счет другого банка.

Как показывает практика, данный закон не работает, особенно, если речь идет о крупных корпорациях. Причем препятствуют этому не банки, а руководство предприятия. Это связано с тем, что работодатель и банк заключают взаимовыгодные партнерские договоры, которые дают возможность получить для компании льготы при обслуживании, а банку предоставляются средства компании и большое количество потенциальных клиентов. Понятно, что отказ сотрудника от участия в зарплатном проекте приведет к увеличению трат за обслуживание его счета, что невыгодно для работодателя. Подобные нарушения закона можно обжаловать в органах Роспотребнадзора или Центробанка.

Совет. Разбирательство порой ведется очень долго, поэтому рекомендуется лучше договориться непосредственно с работодателем полюбовно, либо просто стать держателем зарплатной карты своей новой компании.

О целесообразности отказа от зарплатной карты каждый решает сам, но нельзя забывать о следующих положительных аспектах:

- Работодатель оплачивает все расходы на обслуживание карты в банке.

- Зарплатные клиенты могут воспользоваться различными выгодными предложениями банка.

Как работать с зарплатным проектом

Зарплатный проект доступен как индивидуальным предпринимателям, так и юридическим лицам. Чтобы воспользоваться им, необходим расчетный счет в банке, в котором вы собираетесь его подключить. Разберем порядок оформления и использования услуги подробнее.

Подключение услуги

В первую очередь, необходимо подобрать банк для оформления зарплатного проекта. Условия организации, в которой открыт основной счет, не всегда могут быть удобными, поэтому стоит учесть предложения от других организаций

При выборе банка нужно обратить внимание на:

- Требования к бизнесу (организационно-правовая форма, сфера деятельности, регион регистрации)

- Требования к финансовым показателям (объем оборотов за расчетный период, отсутствие задолженностей и другие)

- Требования к размеру штата и фонда оплаты труда

- Типы и условия зарплатных карт, порядок их выпуска

- Комиссию за перевод зарплаты

- Скорость перевода на зарплатные счета

- Дополнительные услуги (корпоративный дизайн карт, установка банкоматов на территории предприятия, премиальные карты для руководителей и другие)

Установка банкоматов, премиальные карты и некоторые другие услуги часто доступны только компаниям со штатом от 50-100 человек.

Выбрав банк, откройте в нем расчетный счет, если вы не сделали этого ранее, и подайте заявку на подключение зарплатного проекта. После ее рассмотрения и положительного ответа подпишите договор в отделении банка, через выездного специалиста или в личном кабинете. Нужно будет предоставить регистрационные и учредительные документы, и реестр сотрудников, по требованию — трудовые договоры.

Выпуск зарплатных карт может происходить несколькими способами. В первом работодатель собирает информацию о сотрудниках и передает ее банку, после чего он выпускает карты и доставляет их на рабочее место. Для этого онлайн или офлайн заполняются специальные анкеты. Во втором сотрудники сами должны оставить заявки и забрать готовые карты. Выпуск и доставка, в зависимости от типов, количества и региона получения карт, может занимать до 5-7 рабочих дней. Плата за изготовление и доставку отсутствует или взимается с работодателя.

Работа с зарплатным проектом

После подключения зарплатного проекта перечисление выплат происходит следующим образом. Организация передает в банк ведомость, где указываются сведения о сотрудниках (ФИО, должности, реквизиты) и размеры выплат — она заполняется вручную или импортируется из 1С или другой учетной системы. В процессе необходимо рассчитать НДФЛ — это делает банк, если подобная услуга включена в зарплатный проект, или бухгалтерия работодателя. Затем компания формирует и отправляет платежное поручение на сумму фонда оплаты труда. Обе операции производятся в интернет-банке.

Рекомендовано для вас

По мнению россиян зарплатным картам не хватает бонусов

СБП спасет россиян от зарплатного рабства

Госдума оценила предложение об усилении наказания за «серую» зарплату

Далее банк проверяет ведомость и платежное поручение. Если документы оформлены без ошибок, а информация в них подтверждена, то банк выполнит платеж. Рассчитанный налог удерживается из суммы в процессе выполнения транзакции или уплачивается отдельно. Информация о начисленной зарплате отображается в интернет-банке и указывается в выписке. Далее ее можно экспортировать для использования в системе бухгалтерского учета.

После этого работники получат отправленные выплаты на свои карты. Поступившие деньги они смогут снять в банкомате или потратить безналичным способом. Все операции обычно производятся в течение дня, но при подаче документов перед выходными или праздниками зарплата может быть перечислена на следующий рабочий день.

Работодатель все еще обязан готовить и выдавать работникам расчетные листы по зарплате. Взносы в ПФР, ФСС и ФФОМС обычно рассчитываются и уплачиваются отдельно.

Комиссия за перевод зарплаты может быть фиксированной или рассчитываться как процент от суммы фонда оплаты труда. Банки могут предусматривать специальные условия для предпринимателей с крупным штатом или частыми переводами — например, отсутствие комиссии. За перевод зарплаты на карты сторонних банков может взиматься отдельная плата.

Можно ли получать зарплату в другом банке?

В течение долгого времени работодатели сами решали за сотрудников, в каком банке открыть зарплатную карту. В сети это явление стали называть «зарплатным рабством». Но все изменилось в 2015 году, когда каждое работающее лицо получило право самостоятельно решать вопрос с выбором карты.

Чтобы начать получать зарплату на карточку или счет, необходимо написать заявление на имя руководителя компании и отдать его в бухгалтерию. Заявление должно содержать следующую информацию:

- Название компании и Ф. И. О. руководителя, на имя которого пишется заявление.

- Ф. И. О. и должность направляющего заявление сотрудника.

- Просьба перевести зарплату на счет в другом банке, выбранном работником, и реквизиты для платежа.

Плюсы зарплатных карт.

- Конфиденциальность данных о размере получаемой зарплаты. При начислении зарплаты безналичным путем работнику не нужно подписывать ведомости с суммами, что позволит не разглашать уровень доходов среди коллег.

- Гарантированная сохранность средств. Если наличность можно потерять или ее могут украсть с кошельком прямо в день зарплаты, то деньги на пластике остаются на счете в банке. Даже если карточка будет утеряна/украдена, то все финансы останутся в неприкосновенности.

- Наличие выгодных предложений для держателей ЗП карт. Получатель зарплаты является для банка приоритетным клиентом: его доходы проходят по банковским счетам, поэтому исключена вероятность подделки справок о доходах, а банк может в один клик рассчитаться кредитоспособность человека. Кредитные предложения обычно предлагаются такому клиенту на несколько процентов ниже, чем по стандартным предложениям, а ставки по вкладам – выше.

- Возможность воспользоваться услугами личного онлайн-кабинета на льготных условиях. Это позволяет прямо со счета оплачивать множество различных услуг: мобильную связь, коммунальные платежи, интернет, кредиты, благодаря чему можно вести прямой контроль за расходами. Лишние средства можно разместить во вклад.

Как заказать зарплатную карту Сбербанка через интернет бесплатно

Заказать зарплатную карту Сбербанка через интернет бесплатно можно в рамках зарплатного проекта с предприятием или оформить ее индивидуально (зарплатный клиент).

Клиенты Сбербанка могут оформить онлайн пластиковую карточку. Для этого можно выбрать один из двух вариантов:

- в личном кабинете после регистрации в интернет-банкинге;

- на сайте Сбербанка, где разные виды карточек можно заказать, заполнив специальную форму.

Последний вариант подходит для первичных клиентов, которые впервые решили попробовать продукты Сбербанка.

Заказываем карту онлайн через сайт Сбербанка

На сайте банка могут совершать заказ карточки как новые клиенты, так уже и действующие. Доступны к заказу такие виды карт:

- кредитные;

- дебетовые;

- зарплатные.

Оформить карту Сбербанка можно на официальном сайте банка

Перейдя в раздел “Выбрать карту”, найдите интересующий вас вариант и открываете его. Там найдете кнопку “Оформить заявку”. В предложенной форме нужно заполнить все окошки. Также следует указать, являетесь ли вы клиентом Сбербанка. Последним шагом будет привязка номера телефона, по которому с вами свяжется сотрудник банка для уточнения деталей оформления.

Оформить онлайн-заявку в личном кабинете

Клиент, зарегистрированный в клиент-банке, может заказать пластиковую карту бесплатно через личный кабинет. Первоначально необходимо войти в личный кабинет, введя логин и пароль. В списке банковских продуктов выбрать подходящий вариант для получения заработной платы. Далее, заполняется анкета на изготовление дебетовой карты, в которую нужно внести:

- ФИО;

- дату рождения;

- номер телефона;

- место прописки;

- валюту карточного счета;

- платежную систему (Visa, Master Card, Мир).

Отправка онлайн-заявки подтверждается кодом, пришедшим в виде СМС. Заявка рассматривается максимум два дня. С клиентом связывается представитель банка и утрясает возможные нюансы оформления, а также информирует о списке необходимых документов, необходимых для подписания договора.

Возможно ли перечисление зарплаты на карту третьих лиц

Согласно Ч. 5 Ст. 136 Трудового кодекса РФ, такая возможность предусмотрена. Но потребуется предоставить в заявлении полные реквизиты счета с именем его владельца. В условии трудового договора должна содержаться информация о возможности осуществления таких операций. При отсутствии этого пункта работодатель неправомочен перечислять зарплату не на счет сотрудника.

К такой необходимости обычно прибегают в следующих случаях:

- сотрудник является гражданином другого государства и не может открыть счет в банке;

- у специалиста арестованы счета в результате задолженности;

- нет желания открывать банковский счет;

- другие причины личного характера.

При трудоустройстве необходимо заранее обсудить возможность перечисления третьему лицу, чтобы при подписании договора не возникло проблем.