Где находится держатель карты сбербанка

Содержание:

- Что такое кардхолдер (картхолдер)? | Финансы для Людей

- Отличие неименной карты от обычной

- Кто такой держатель карты и как понять где он находится?

- Безопасно ли вводить card holder на сайтах при платежах

- Что такое анонимная банковская карта?

- Карты с овердрафтом

- Принцип работы дополнительной карты

- Особенности такого типа пластика

- Как правильно понимать понятие, держатель карты

- Держатель банковской карты – Card Holder как на карте при платеже

- Как работает магнитная полоса

- Плюсы и минусы карт Моментум от Сбербанка

- Что значит держатель карточки

Что такое кардхолдер (картхолдер)? | Финансы для Людей

Первая часть слова кардхолдер (ещё говорят – картхолдер) однозначно указывает на связь этого термина с банковской карточкой, но в реальности оно имеет как минимум два значения. Рассмотрим, что это за слово такое и что оно обозначает?

Что такое картхолдер?

Картхолдер – это слово, созвучное с кардхолдер (от английского «card holder» – держатель, обладатель или владелец карты), которое может употребляться как:

- Аксессуар (визитница) для хранения банковских карточек или визиток. Иными словами – это функциональный кошелёк из кожи или другого материала, в котором удобно хранить карты.

- Держатель карты, то есть физическое лицо, на имя которого банк выпустил банковскую карточку.

По первому значению рассматриваемого нами слова у вас вряд ли возникнут вопросы – выбирайте тот аксессуар, который вам нравится, и покупайте. Кстати, при заказе дебетовой карты Тинькофф Блэк, банк в качестве подарка пришлёт модный картхолдер с логотипом банка – можете его использовать как хотите.

А вот второе значение нашего слова требует немного более подробного разъяснения.

Кто такой кардхолдер (держатель банковской карточки)?

Итак, вам выдали карту в банке, и вы автоматически становитесь её держателем

Но, обратите внимание, не владельцем и не собственником, а временным пользователем на срок действия карточки, который может составлять от 2 до 5 лет. Почему держатель карточки не является её владельцем, несмотря на то, что он однозначно является владельцем карточного счёта (точнее, собственником средств, хранящихся на открытом им в банке счете, к которому привязана карта), мы подробно объяснили в этой статье. Тут всё не так однозначно, и поэтому в статье приведены любопытные примеры, которые помогут понять отличие держателя от собственника

Тут всё не так однозначно, и поэтому в статье приведены любопытные примеры, которые помогут понять отличие держателя от собственника.

Продолжаем разговор. На полученной пластиковой карте будут присутствовать все её реквизиты (подробнее здесь), необходимые для дальнейшего её использования. Один из реквизитов – это фамилия и имя держателя, которые эмбоссируются (выдавливаются) на лицевой стороне карточки на латинице (позиция №2 на картинке). Собственно, этот реквизит и есть «card holder».

Такая карточка ещё называется персонализированной или именной (если вы получаете моментальную неименную карту, то ваше имя на ней не будет присутствовать).

Если же карточка неименная, но можно вводить любые значения, но рекомендуется указать ваше имя и фамилию на латинице.

Надеемся, что теперь вы для себя прояснили значение забугорного словечка «кардхолдер», или как его в России произносят по-простецки: «картхолдер».

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Кто такой держатель карты и как понять где он находится?

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Держатель карты – это физическое или юридическое лицо, которое имеет право использовать пластиковую карту, для проведения финансовых операций, в течении определенного срока годности карт.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Безопасно ли вводить card holder на сайтах при платежах

Введение реквизитов банковской карты на сайте продавца, в том числе указание имени держателя карты, призвано верифицировать, то есть подтвердить подлинность совершаемой оплаты. Подтверждение этих данных как раз способствует защите от мошенничества и неправомерного использования банковских карт третьими лицами.

Если вы совершаете платежи на проверенных интернет-ресурсах, введение этих сведений является обязательным условием покупки и само по себе безопасно.

Покупки в интернете очень удобны и зачастую обходятся гораздо выгоднее обычных магазинов, однако не стоит забывать, что это и самый опасный способ совершения платежей. Утечка конфиденциальных данных – перечисленных выше реквизитов банковских карт может использоваться злоумышленниками.

Соблюдайте 3 простых правила, которые помогут вам избежать потери денежных средств:

- Удостоверьтесь в подлинности сайта, на котором планируете совершить покупку.

- Используйте антивирус.

- Воздержитесь от онлайн-покупок с чужих устройств или компьютеров с общим доступом, например, в интернет-кафе, учебных заведениях или библиотеках.

Что такое анонимная банковская карта?

По сути, мнение, что карта без имени владельца на лицевой стороне является анонимной, ошибочное. Как и любая банковская карта, такие карты в любом случае привязаны к какому-то лицевому счету. В любом банке содержится информация о владельце такого лицевого счета. Даже если Ваше имя не нанесено на карту любого российского банка, операции по счетам этих карт, в соответствии с действующим российским законодательством, смогут быть доступны госструктурам: налоговой, ФССП, УБЭПу. Исключение составляют подарочные банковские карты и карты офшорных банков, но их использование связано с определенными ограничениями.

Так, анонимные подарочные карты российских банков позволяют снимать денежные средства через банкоматы, но не всегда ими можно расплатиться в магазине. Также, обычно лимит таких карт составляет порядка 10-20 тысяч рублей. Пополнить такие карты нельзя — исчерпав лимит, карта становится бесполезным куском пластика. Карты офшорных банков позволяют выводить денежные средства анонимно с электронных кошельков, ЭПС, снимать наличные в банкомате, расплачиваться в магазинах и интернете. Не обязательно использовать офшорную территорию — достаточно иметь карту банка другой страны, который ведет политику конфиденциальности в отношении своих клиентов, и Ваши данные государственные структуры получат только что путем истребования через Интерпол.

Офшором называется особая территория, которая характеризуется низкими или нулевыми налогами, упрощенной схемой корпоративной отчетности и управления средствами, а также возможностью скрыть данные владельцев бизнеса.

Карты с овердрафтом

Один из самых невостребованных продуктов банков – это карты с овердрафтом. Многие держатели «пластика» попросту не понимают механизм работы такого кредитного лимита, а поэтому воздерживаются от его использования. Расскажем о таких картах подробнее.

Итак, овердрафт – это кредитование дебетового счета. По сути, клиент, заключивший договор овердрафта, получает право расплачиваться картой сверх имеющегося на счете остатка. Основные характеристики карты с открытым овердрафтом:

- Кредитный лимит открывается не всем – банки имеют определенный перечень требований к клиенту (возраст, кредитная история, финансовое положение, стаж работы и т.д.);

- Главное требование при открытии лимита – стабильные поступления на карточный счет. Именно поэтому чаще всего овердрафты предлагаются по зарплатным и пенсионным картам. Выполнение этого требования «перекрывает» нарушение других – например, клиент может не иметь требуемого стажа, но банк предложит ему овердрафт.

- Чтобы овердрафт был открыт, карта должна действовать несколько месяцев (обычно от полугода) – так банк сможет отследить периодичность поступлений;

- Лимит овердрафта разнится в зависимости от банка и вида карты. Он может составлять как 30-50% от уровня среднемесячных поступлений, так и составлять 5-6 зарплат;

- Для открытия овердрафта не требуется никаких документов – все необходимые предоставляются при первоначальном открытии счета. Как правило, достаточно подписать договор овердрафта на тех условиях, которые предлагает банк;

- Овердрафты трудно назвать выгодными – банки открывают их под достаточно большие проценты (25-30% годовых). Кроме того, во многих случаях уплачивается комиссия за пользование овердрафтом;

- Чтобы воспользоваться лимитом, достаточно снять сумму больше, чем остаток на счете – без дополнительных запросов в банк;

- Погашение овердрафта происходит автоматически – при поступлении на счет средств банк списывает их в счет кредита.

Овердрафт по дебетовой карте – это очень удобный вид кредита, который позволяет в любой момент получить доступ к заемным средствам. Однако у него есть несколько минусов – самый существенный состоит в том, что овердрафт вызывает привыкание к кредитам, и уже через некоторое время заемщик не может без них обходиться.

Специалисты рекомендуют не открывать овердрафты на значительные суммы – это может привести к тому, что вся ваша зарплата или пенсия будет уходить на погашение, а вы вновь и вновь будете использовать кредитные средства. Желательно разграничивать дебетовую карту и ссудный счет – например, оформить отдельную кредитную карту.

Принцип работы дополнительной карты

Дополнительная дебетовая карта Сбербанка является обычной платёжной принадлежностью, которая по функциональности ничем не уступает основной карте. Дополнительная карта полностью привязана к основной и имеет аналогичный расчётный счёт. Операции, которые проводятся по одной из них, автоматически зачисляются на другую. Альтернативная карточка необходима при наличии большой семьи, когда нужно фиксировать расходы всех её членов. Данная услуга крайне полезна в случае, если дети учатся в другом городе или держатель основной карты не может по каким-либо причинам совершить платёжную операцию (занят по работе или заболел). Тогда средствами на счёте распоряжается доверенное лицо владельца или член его семьи, на которых оформлена дополнительная карточка.

Важно! Сбербанк не ограничивает количество оформленных дополнительных карт к основной и лиц, которые могут ими распоряжаться.

Порядок использования дополнительной карты к счёту Сбербанка имеет следующие особенности:

- Оформление осуществляется в том отделении банка, где подключён основной счёт.

- Оформляется владельцем основной карты на себя или другое лицо (жена, супруг, родители, дети, друзья, партнёры по бизнесу).

- Срок действия пластиковых карточек идентичен.

- Номера, Pin-коды карт разные.

- Не предоставляется в дополнение к пенсионной, молодёжной и другим видам карточных продуктов начального уровня.

Важно! На данный момент оформить дополнительную пластиковую карточку к основной возможно только при пользовании банковскими системами Visa или MasterCard. В иных случаях подключение указанной услуги пока технически нереально.. Согласно правилам осуществления банковских операций и гражданскому законодательству в РФ, запрещено оформление дополнительных кредитных карт к основной

По данному виду обязательств предусмотрена ответственность получателя перед кредитором. Поэтому переход таких обязательств на других лиц не разрешается

Согласно правилам осуществления банковских операций и гражданскому законодательству в РФ, запрещено оформление дополнительных кредитных карт к основной. По данному виду обязательств предусмотрена ответственность получателя перед кредитором. Поэтому переход таких обязательств на других лиц не разрешается.

Особенности такого типа пластика

Но также стоит знать и о некоторых нюансах оперирования депозитным пластиком. А именно, о максимально возможном пороге на остаток, то есть, определенном лимите, при нарушении которого процентовка начисляться перестанет.

При этом сам размер процента будет ежемесячно уменьшаться. Поэтому такой тип пластиковой карты лучше открывать на крупную сумму и под длительный период. К плюсу можно отнести отсутствие ежегодной оплаты за банковское обслуживание или же меньшая стоимость в сравнении с обычной, классической дебетовой карточкой.

Отдельно стоит затронуть и страхование средств клиента. Все вклады, оформляемые в Сбербанке, автоматически страхуются государством (в сумме до 1,4 млн руб.). Страховка распространяется не только на депозиты, но и на карточки, привязанные к депозитному счету.

Когда необходимо открытие депозитного пластика

На сберкарту такого типа автоматически могут начислять только проценты, начисляемые по условиям банковского договора на открытый клиентом вклад. Причем само тело депозита остается в неизменном виде. С помощью депозитной карты снять основные средства не получится. В этих целях держателю такого пластика придется нанести визит в сбербанковский офис либо использовать возможности персональной страницы Сбербанка-Онлайн. Конечно, лучше и удобнее оперировать всеми своими вкладами/счетами/картами с помощью дистанционного сервиса.

Оформить такой тип пластика либо привязать имеющуюся дебетовую карту к открытому депозиту можно только через личное посещение офиса Сбербанка. Стоит учитывать, что к каждому активному депозиту клиент может привязать/оформить только одну карту.

Депозитные карты служат для перечисления процентов по открытым вкладам

Депозитные карты служат для перечисления процентов по открытым вкладам

К какому типу вклада привязываются депозитные сберкарты

Данная разновидность пластиковых карточек может иметь привязку к любому оформленному в Сбербанке депозиту. Осуществляется данная процедура по регламенту, предусмотренному банковским договором на обслуживание вклада. В настоящее время такая услуга предусмотрена по нескольким типам депозитных договоров. Вот лишь несколько вкладов, пользующихся популярностью:

| Название программы | Валюта счета | Процент годовых | Сумма для открытия | Срок депозита | Нюансы вклада |

| Сберегательный счет | рубли | 2,30% | Нет ограничений | бессрочный | владелец может свободно распоряжаться всей суммой денег, хранящихся на депозитном счете |

| «Управляй» | рубли | 0,86% | 30 000 | три года | разрешается использовать сумму депозита без потери процентной части |

| доллары | 1,80% | 1 000 | |||

| евро | 7,31% | 1 000 | |||

| «Управляй-Онлайн» | рубли | 1,12% | 30 000 | три года | можно оформить вклад в режиме онлайн, разрешается свободно использовать сумму депозита |

| доллары | 2,60% | 1 000 | |||

| евро | 7,72% | 1 000 |

Максимальная сумма перевода через Сбербанк Онлайн

Как правильно понимать понятие, держатель карты

Сегодня, ни один из жителей РФ не представляет свою жизнь без пластиковой карты. Это может быть, как карта Сбербанка России, так и многих других финансовых учреждений. Массовость использования плавиковых карт объясняется удобством проведения самых разнообразных финансовых операций, как выплата заработных плат.

Видео

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Срок действия, можно тактировать как срок использования карты держателем, на который банк ему ее предоставил. По истечению такого срока, вам необходимо пере выпустить карту, для этого нужно обращаться в Сбербанк или банк которому принадлежит ваша карта.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты — без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Держатель банковской карты – Card Holder как на карте при платеже

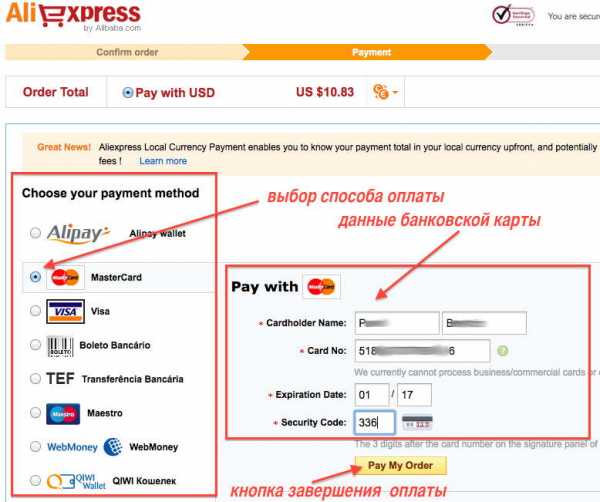

С развитием интернет-торговли у каждого жителя нашей планеты появляется доступный способ совершения платежей в магазинах по всему миру. Наличный расчет в таком случае не может быть удобным средством совершения платежа, поэтому главное место заняли банковские карты. Единственной преградой на пути к такому шопингу может стать сложность понимания того, как правильно вводить данные. Особенно если владельцы магазина используют профессиональные термины вроде «Введите Card Holder как на карте». Как раз о термине «кардхолдер» мы и поговорим в этой статье.

Совершение покупки

Обратите внимание на следующий скриншот, на котором представлена стандартная форма покупки на сайте Aliexpress:

Для совершения покупки по карте здесь необходимо ввести:

- Cardholder Name – об этом мы поговорим ниже

- Card No – номер карты

- Expiration Date – дата истечения карты, месяц и год

- Security Code – код безопасности карты, CVV2/CVC2/CID

В зависимости от магазина поля могут меняться, и поле «Cardholder name» может быть заменено на что-то вроде этого:

- Card Holder как на карте

- Имя кардхолдера

- Держатель банковской карты

- Имя держателя карты

- Имя владельца карты

Смышленый читатель уже понял, что означает этот странный термин. Для прочих – это ваше имя, выгравированное на банковской карте. Для успешного заполнения формы достаточно ввести его ровно так, как оно есть на карте – в том же порядке и латинскими буквами:

Фамилия и имя на банковской карте расположены здесь

Технические моменты

Держателем карты признается лицо, которому и была выдана в пользование банковская карта. Держателем карты может быть и юридическое лицо. Некоторые держателем считают владельца счета, но на самом деле владелец счета может выпустить карту, например, для своей жены или детей, таким образом, оставаясь владельцем счета, держатели карт будут другими.

Интересным в этом вопросе будет и то, что карты по принципу держателя можно разделить на:

- Именные

- Неименные, или анонимные

- Виртуальные

В первом случае все остается, как и было.

Неименные же карты не содержат имени держателя. Т.к. такой карточкой может пользоваться любой человек, то и при проведении интернет платежей в поле держателя карты можно просто ввести свое имя и фамилию.

В случае с виртуальными картами ситуация подобна неименным – здесь данные находятся только в цифровом виде, а в поле держателя снова можно ввести любое значение, и платеж свободно пройдет.

А теперь еще один очень интересный момент: для снятия денег с карты в банке достаточно иметь ее номер и дату истечения. Дополнительные проверки могут содержать сверку CVV2 и CVC2 кодов безопасности, а также 3D Secure пароля.

Поле «Card Holder» не может быть проверено при совершении платежа

Расшифруем – даже на именной карте в поле кардхолдера можно ввести любое имя и даже не имя, и платеж будет совершен успешно. Банк не сверяет эти данные. Магазин может только сопоставить эти данные в ручном режиме с конечным получателем товара при наличии адреса отправки, и то это не воспрепятствует проведению платежа. Эта известная уязвимость существует и за пределами России, где роль проверки безопасности совершения платежей в интернете играют специальные антифрод компании. Лишь особо крупные из них в единичных странах могут сопоставить имя владельца другим вводим параметрам. В России до такого еще далеко.

Поэтому в поле владельца карты (Card Holder Name) при совершении покупки спокойно вводите свое имя и фамилию в любом удобном виде, но желательно латинскими буквами. Этого хватит для совершения платежа. А на этом мы заканчиваем, всем удачных покупок в интернете!

Видеопример покупки на все том же Aliexpress:

https://youtube.com/watch?v=2Kbghh3VrqU

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Первая в мире карта с магнитной полосой

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

Плюсы и минусы карт Моментум от Сбербанка

Преимущества и недостатки существуют у любых банковских продуктов, поэтому клиентам и предоставляется широкий выбор, чтобы каждый мог выбрать для себя что-то подходящее под индивидуальные запросы. С моментальными картами также: что для одного является плюсом, для другого окажется минусом. При рассмотрении возможностей данного типа пластиков, необходимо учитывать главный фактор – бесплатное обслуживание и нужно соразмерно снизить планку требований и претензий к ним.

Плюсы:

- Быстрота оформления и выдача пластика моментально. Такие карты могут выручить в случаях, когда она срочно нужна, а ваша находится на стадии изготовления или перевыпуска в связи с утерей или истечением срока действия. Или в ситуации, когда вы являетесь клиентом другого кредитного учреждения, а карта Сбербанка понадобилась для проведения определенной операции (ведь оформив ее, вы не за что не платите и ничего не теряете).

- Бесплатное предоставление и обслуживание. Многие клиенты выбирают этот тип продукта в качестве альтернативы именным картам, за обслуживание которых со счета ежегодно снимается определенная денежная сумма. Человек, который просто оплачивает покупки в магазине, или использует пластик для перевода денег родственникам или получения средств, логически рассуждает, зачем платить, если можно пользоваться бесплатно.

- Возможность пользования всеми удаленными сервисами управления на бесплатной основе, несмотря на то, что плата за обслуживание не взимается. Моментумом можно управлять через Сбербанк Онлайн, Мобильный банк, к ним можно подключать различные удобные сервисы.

- Участие в программе лояльности «Спасибо от Сбербанка» и в специальных предложениях от платежных систем, а также наличие таких же дополнительных возможностей, как и у платных карточек.

Минусы:

- Снижение уровня безопасности операций вследствие отсутствия привязки к конкретному владельцу.

- Ограничения на проведение операций через интернет. Несмотря на наличие защиты по системе 3D-secure, многие продавцы товаров и услуг в интернете не допускают возможности расчета с использованием неименных карт.

- Отсутствие обслуживания за пределами территории России.

- Необходимость получать новый пластик с другими реквизитами по истечении срока действующего или при утере, так как перевыпустить или восстановить его нельзя.

- Невозможность восстановления пин-кода в случае утери. В такой ситуации придется заблокировать действующий инструмент и оформить новую карту.

- Решение проблем с карточкой, если они возникли, производится только в том отделении, в которой она была предоставлена.

- Допустимость оформления только одной карты подобного типа для одного человека.

- Наличие определенных ограничений в условиях пользования и обслуживания (будут рассмотрены в рамках данной статьи ниже).

- Частое отсутствие моментальных карт в отделении или нежелание оформлять подобный продукт сотрудниками банка. В некоторых отделениях вам даже могут заявить, что выпуск подобных продуктов прекращен. Такая информация не соответствует действительности. Если менеджер Сбербанка упорно не хочет оформлять вам неименную карту Моментум, а у вас нет желания с ним препираться, просто обратитесь в другое отделение.

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта. Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к. разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными. А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.