Обзор пифа золото от сбера: состав, доходность, плюсы и минусы

Содержание:

- Где и как открыть обезличенный металлический счет

- Процедура оформления

- Как произвести процедуру инвестирования в золото в Сбербанке России?

- Могут ли инвестиции в золото защитить от инфляции?

- ПИФ “Золото” — что это?

- Что собой представляет такой счет и выгоден ли он

- Инвестирование в золото: есть ли выгода

- Что собой представляют металлические счета

- Динамика

- Стоит ли вкладывать деньги в ОМС?

- Как определяется цена на слитки 999 пробы

- Как хранить деньги в золоте в Сбербанке

Где и как открыть обезличенный металлический счет

Для начала решите, в каком банке откроете счет. Выбор зависит не только от уровня вашего доверия — есть объективные критерии.

Общие принципы выбора банка

Кроме всем известного Сбербанка обезличенными металлическими счетами занимаются:

- ВТБ,

- Альфа-банк,

- Номос,

- Уралсиб,

- Газпромбанк и другие.

Не существует «самого лучшего» банка. Вложение, кажущееся более доходным, скорее всего, будет рискованным, а организация, получившая славу стабильной «тихой гавани», не предложит привлекательной ставки. Полезно составить таблицу с перечнем важных параметров и оценкой по ним предложений каждого банка.

Надежность

Учитывая отсутствие страхования обезличенного металлического счета, это один из главных критериев. Большинство вкладчиков опирается на личный опыт и впечатления от работы с банком, отзывы знакомых и интернет-рейтинги, которые учитывают:

- Стаж работы финансовой организации на территории России.

- Наличие расширенных лицензий.

- Интегрированность с государственными структурами, наличие совместных программ (например, социальной ипотеки) и другие аспекты.

Вот что говорят эксперты об уровне надежности наших банков:

Комиссии

Внимательно изучите условия, прописанные в договоре. Есть вероятность, что банком предусмотрены комиссии за открытие обезличенного счета или операции по нему. Шанс, что вас обманут и начнут взимать средства не на основании контракта, практически нулевой, но расчет на то, что клиент невнимательно прочтет условия, часто оправдывается.

Спрэд

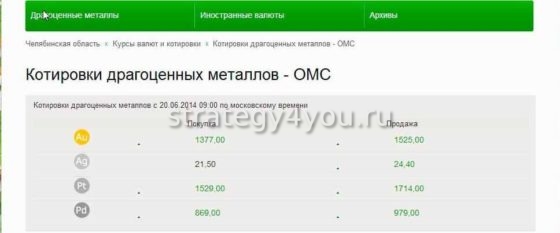

Чем меньше спрэд, тем лучше. Если разница между ценой на покупку и на продажу приближается к 10 % от стоимости металла, вклад, скорее всего, не будет выгоден.

Людмила ПестереваНаш самый опытный инвестор в золотоЗадать вопросСложность в том, что размер спрэда не регламентируется законом, и каждая коммерческая структура, устанавливая цены, ориентируется на собственные аппетиты.

Лимиты и комиссии на совершение сделок

В большинстве банков лояльный минимальный размер текущего металлического вклада — 1 грамм драгметалла. Однако некоторые условия отличаются: банк может ограничить вас в совершении сделок нижним лимитом в несколько сотен граммов или запретить проводить в течение суток операции свыше, чем на миллион рублей. Все это прописывается в договоре.

Какие документы понадобятся для открытия вклада

Для физического лица все предельно просто: нужно предоставить сотруднику банка паспорт, свидетельство о присвоении ИНН (если оно есть) и заполнить заявление. Паспорт может быть заменен документом из удостоверяющих вашу личность в отсутствие паспорта.

По какому курсу совершается приобретение драгоценного металла у банка

По тому, который выгоден банку. Коммерческая организация работает для извлечения прибыли и устанавливает цены, дающие возможность ее получить. Банк зарабатывает, покупая металл у населения по сниженной стоимости и продавая по слегка завышенной, поэтому спрэд — неизбежное зло.

Людмила ПестереваНаш самый опытный инвестор в золотоЗадать вопросМежду банками тем не менее существует конкуренция за клиентов, поэтому второй их приоритет — обеспечить возможность получения выгоды инвесторам. Если мы хотим вкладывать средства с пользой, придется научиться сравнивать предложения банков и выбирать из них подходящие.

Спрэд в будние дни и рабочее время

Это стандартные условия. В одних банках они действуют всегда, в других — только по будним дням в рабочие часы. Именно они декларируются и публикуются на сайтах банков.

Спрэд в выходные дни, вечерние и утренние часы

Некоторые банки меняют условия в нерабочее время (например Сбербанк, Газпромбанк). В воскресенье или поздно вечером в пятницу цены для инвестора будут заметно хуже, чем утром в понедельник. Это следует учитывать тем, кто хочет «играть на котировках» и иметь возможность вывести средства в любой момент.

Порог вхождения в большинстве банков минимален — 1 грамм любого драгметалла. В Сбербанке минимальный шаг операции еще ниже — 0,1 г. Есть исключения: например, Газпромбанк не откроет обезличенный металлический счет в серебре, если вы захотите приобрести менее 3 кг, а Уралсиб не примет вклад в золоте менее 50 г. Это нужно уточнять до подписания договора.

Процедура оформления

Сегодня кроме слитков всё большую популярность набирает такой вид вложения в золото как обезличенные металлические счета Второй вариант – прямая покупка золотых слитков. Это более надежно, но менее выгодно. Суть в том, что даже купить слиток можно далеко не везде, а впоследствии реализовать его будет еще сложнее. Есть лишь ограниченное количество отделений, где осуществляются такие операции и их немногим более десятка на всю Россию. Для жителей крупных городов это может быть и выгодно, но для обитателей небольших населенных пунктов такой вариант не слишком удобен.

- Приобретение банковского золота при открытии вклада;

- Хранение золотых слитков, принадлежащих клиенту. Для этого нужно представить документы на драгметалл.

Важно: при любом виде вклада следует не забывать о собственной выгоде – обращать внимание на ликвидность металла, курс, проценты, чтобы не оказаться в минусе. При этом, работая со Сбербанком клиент:

При этом, работая со Сбербанком клиент:

- Может открыть вклад дома, через онлайн-сервис Сбербанка;

- Продажу металла с обезличенного счета выполнить только в рублях;

- При пополнении счета золотом снимается комиссия;

- Данный вклад в банке открывается «до востребования»;

- Нет ограничений на количество размещаемых средств.

Важно: если металл находится в собственности менее 36 месяцев, его продажа сопровождается оплатой налога в 13%, при этом есть возможность получить вычет 250 000 рублей. После 3 лет налог не изымается

Также необходимо иметь в виду, что если не использовать для открытия онлайн-сервис, то перед походом в отделение следует уточнить, в каком именно открывают золотые вклады, так как не в каждом эту операцию можно совершить.

Следует помнить, что наличие золота на ответственном счете в банке сопровождается дополнительными расходами в виде комиссий:

- За хранение;

- За открытие/закрытие вклада;

- За внесение/вывод золота;

- За ведение и учет вклада;

- За перевод в другие банки и прочее.

Вклады в золото несколько отличаются от обычных вкладов – это инвестиционные счета, являющиеся отражением объема золота, имеющегося в собственности у вкладчика.

Хотите взять кредит в Сбербанке на развитие своего бизнеса, но не знаете как? Ответ найдете здесь.

Прежде чем отправлять в офис банка для совершения сделки, стоит познакомиться с имеющимися условиями «золотых» депозитов. В частности:

- такие сделки можно заключить не во всех отделениях Сбера;

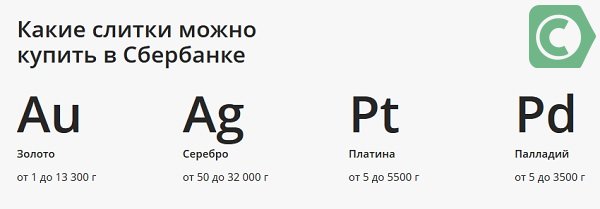

- весовой минимум золотых слитков равен 1 г, максимальный – 1 кг;

- вклад можно открывать как физическим, так и юридическим лицам;

- за открытие и дальнейшее обслуживания счета банк деньги не взимает;

- «золотой» депозит открывается не в денежном эквиваленте, а в граммах;

- все операции по обезличенным счетам разрешается проводить с шагом-минимумом в 0,1 г;

- вклад на таких условиях заключается сроком на год, но предусмотрена автоматическая пролонгация;

- отсутствует привычная для классических депозитов годовая ставка, доходность формируется исключительно по ситуации с котировками.

Чтобы оформить ОМС на золото, при себе необходимо иметь лишь документ, удостоверяющий личность. Но, если вклад планируется открыть на несовершеннолетнего, взрослым придется вооружиться свидетельством о рождении будущего владельца «золотого» депозита (для родителей) и документами, подтверждающие наличие опекунства (для опекунов).

Такие вклады разрешается открывать и самим подросткам в возрасте от 14-ти лет. В этом случае от них, кроме паспорта, потребуется и письменное, нотариально заверенное разрешение от родителей/опекунов. Все операции по вкладу ОМС, оформляемого на несовершеннолетнего, не требуют разрешения от органов опеки.

Как произвести процедуру инвестирования в золото в Сбербанке России?

Совершить такую процедуру довольно просто. Для начала нужно обратиться в любое отделение Сбербанка России или позвонить по телефону (горячая линия), где сотрудник банка даст вам профессиональную консультацию. Специалист расскажет о выгоде вклада, о проценте за пользование услугой и о других условиях договора, которые будут вас интересовать.

Следующей процедурой станет ознакомление со всеми условиями депозита: сроками, ценой золота, правилами расторжения договора и списком документов, которые вам потребуются. После ознакомления вам нужно будет прийти в банк со всем необходимым и заключить договор.

https://youtube.com/watch?v=gQSwk75OHvw

Могут ли инвестиции в золото защитить от инфляции?

Нисходящие коррекции на графиках, отражающих ценообразование золота, могут быть довольно длительными. Видеть в инвестициях в данный металл лишь способ защиты от инфляции не совсем корректно. Последние 50 лет говорят о том, что для защиты свободных средств от обесценивания гораздо лучше рассматривать вложения в ценные бумаги (акции компаний с высокой капитализацией, либо в государственные облигации). В период с 80-х до начала 2000-х стоимость золота снизилась с 500 USD до 250 USD. В этот же период покупательская способность доллара США так же снизилась на 57%. В результате золото не только не оправдало ожиданий инвесторов, но и обеспечила м серьезную просадку. Однако те, кто отказался продавать золото по 250 USD за унцию сегодня могут извлекать сверхприбыль, поскольку текущая стоимость металла на момент написания статьи превышает отметку в 1800 USD.

Подводя небольшой итог следует сказать, что золото действительно является надежным объектом для вложений свободных средств, но только в долгосрочной перспективе.

ПИФ “Золото” — что это?

Смысл ПИФа состоит в том, что его управляющий берет деньги дольщиков и вкладывает их в оговоренные в договоре активы. В нашем случае это — золото. Если стоимость пая растет, то участники фонда получают прибыль. Рассматриваемый фонд является индексным, т.е. управляющая компания «Сбербанк Управление Активами» размещает средства пайщиков в ETF PowerShares DB Gold Fund, следующий за динамикой золота.

ПИФ сформирован еще в 2011 году. Динамика стоимости пая и его котировок хорошо видна на графике и зависит от стоимости золота на рынке. Для этого необходимо отслеживать динамику СЧА (стоимости чистых активов). Этот показатель позволяет увидеть объем денежных средств, который вкладчики доверили управляющей компании. Чем выше этот показатель, тем более высокой репутацией обладает фонд, и тем дольше он представлен на рынке.

Для начинающего инвестора с минимальным размером стартового капитала — это едва ли не единственная возможность инвестировать в золото. Ведь приобретение слитков или вложение средств в обезличенные металлические счета требуют более внушительного стартового капитала, а также знаний в сфере финансов.

Что собой представляет такой счет и выгоден ли он

Доступно 2 вида вложений:

-

Ответственные. Они подразумевают, что банк получает плату за хранение слитков драгоценных металлов, которые переданы клиентом. Каждой единице присваивается номер. Пользователем оплачиваются такие услуги:

- операции по открытию и закрытию счета;

- процедура зачисления слитков либо их выдачи;

- присвоение номера каждому изделию;

- межбанковские переводы вкладов.

- Обезличенные металлические счета (ОМС). Они представляют собой депозиты в ценных металлах. От стандартных вложений монет или слитков ОМС отличается тем, что в базе отражается лишь количество драгоценных металлов, которое приобрел клиент. Нет данных о производителе, номере или пробе.

При таком подходе отсутствует необходимость проверять качество металла при покупке или продаже, что позволяет быстро проводить операции, не затрачивая время на оформление различной документации и экспертизу.

В отличие от денежных средств, золото, платина или серебро не обесценивается, поэтому такие вклады имеют большие гарантии. Сбербанк разработал простую схему для открытия подобного вложения на выгодных условиях.

В отличие от денежных средств, золото, платина или серебро не обесценивается, поэтому такие вклады имеют большие гарантии. Сбербанк разработал простую схему для открытия подобного вложения на выгодных условиях.

Пользуясь различными активами, можно вкладывать металлы, пополнять счет и продавать слитки, получать стабильный доход. Права на депозит можно передавать третьему лицу, оформив доверенность.

К металлам, доступным клиентам Сбербанка, относятся наиболее востребованные:

- Золото, которое продолжает занимать лидирующие позиции на рынке.

- Серебро — более дешевый металл, поэтому его выбирают в качестве альтернативы вкладу из золота.

- Платина. Данный металл является третьим по популярности. Зафиксированы случаи, когда мошенники совершали подделки, сплавляя платину и золото и выдавая слиток за золотой. Владельцы ОМС освобождены от такой опасности, т.к. вопросами подлинности занимается банк.

- Палладий. Это металл наиболее редкий, открыт позже остальных.

Если вкладчик принимает решение забрать металлы со счета, условиями предусмотрена оплата НДС в размере 18% стоимости активов.

Несмотря на стабильность вложений, доля риска потерять большую сумму средств остается.

Инвестирование в золото: есть ли выгода

Покупка золота в Сбербанке – это один из надежных методов сохранения личных накоплений. Но стоит учитывать, что ценовая политика драгметалла довольно часто изменяется, поэтому вложение на кратковременный срок становится убыточным. Поэтому такие вложения стоит планировать, как долгосрочные. Рост ценовой стоимости драгметалла базируется на его свойствах. А именно:

- Удобство. Даже маленький золотой кусочек обладает высокой ценностью, что удобно для хранения.

- Долговечность. Золото славится своими уникальными физическими свойствами, оно не поддается ржавчине, окислению и гнили.

- Однородность. Внутренний состав золотых изделий и слитков (без включения посторонних примесей) обладает одинаковыми качествами.

- Редкость. В естественных природных условиях драгметалл отличается ярко выраженной ограниченностью, что повышает его ценность из-за сложности добычи.

- Легкая делимость. То есть, при разделении золотого слитка, каждая его часть будет иметь такую же ценность. А, например, при разделении алмаза, общая стоимость по сравнению с целым, становится ниже.

Купить золотые слитки в Сбербанке – это, по мнению экспертов, защитить свои сбережения от кризисов, замечено, что в кризисное время драгметалл только увеличивает свою стоимость. Такое инвестирование намного безопаснее, чем приобретение акций компаний, которые в сложный период могут попросту обанкротиться и разориться. Только за последние десять лет цены на золото увеличились в 44-45 раз.

Слитки золота, предлагаемые Сбербанком, имеют разный вес

Слитки золота, предлагаемые Сбербанком, имеют разный вес

Что собой представляют металлические счета

Очень давно промышленники и банкиры обратили свое внимание на один интересный факт в финансовом мире: постоянный рост цены золота и серебра. Учитывая этот нюанс, банки США в 18 веке предложили клиентам вкладываться не в акции, что было очень популярно, а в золото

Была установлена цена тройской унции чистого золота (31,1034768 грамма 999 пробы) в размере 19 долларов 35 центов.

Через два столетия эта форма рыночных отношений пришла и в Россию, но уже современную (конец 20 века). Простые граждане стали сохранять свои деньги от прожорливой инфляции в драгоценностях, которые покупались не для украшений, а с целью сохранить и приумножить свое состояние.

Но у такой формы инвестирования средств физического лица есть две проблемы:

- в продаже нет слитков драгоценных металлов, которые покупать выгоднее, чем драгоценности — золотой слиток проще реализовать;

- хранение такого вида капитала в домашних условиях не гарантировало его безопасность (сохранность). Для воров-домушников это лакомый кусок, а современные сейфы не всегда являются преградой.

Учитывая эти факторы, банки предложили своим клиентам открывать металлические счета.

В классическом понимании металлический счет — это счет, открытый физическим или юридическим лицом для хранения или купли/продажи драгоценных металлов: золота, серебра, палладия и платины. Такие счета бывают двух типов:

- ответственного хранения (иногда называют ответственным), когда в спецхранилище банка помещаются реальные слитки драгметалла с выбитыми номерами и уникальными особенностями (проба, место отливки, и т.д.);

- обезличенный металлический счет (ОМС), не предусматривающий владение клиентом реальным драгметаллом. Здесь применен принцип привязывания положенных на счет средств к курсу выбранного драгоценного металла, т.е. на открытом счете есть металл в граммах, но только в виртуальном виде.

Принципы его работы

Незначительное число клиентов Сбербанка знает, как заработать на валютном счете. Ведь по нему в Сбербанке не начисляются проценты (нет депозитного металлического счета). Прибыль и банка, и клиента образуется только при покупке и продаже золота, серебра, палладия или платины, которые совершает владелец счета самостоятельно или банк по его поручению. При этом банк в принципе не может потерять свои капиталы, а клиент, при неудачной сделке, даже войти в минус.

Полученные денежные средства лежат на ОМС и ждут момента, когда банк установит курс продажи ниже отметки в 2300 руб. после чего следует покупка слитков. Итог: количество золота в граммах увеличилось по сравнению с первоначальным инвестированием.

Консервативные клиенты ждут продолжительное время, три и более лет, и только потом продают свои слитки. За это время цена на золото значительно подрастает.

Сильные и слабые стороны

У каждого банковского продукта есть свои сильные и слабые стороны. Есть они и у ОМС. Чтобы не наделать ошибок при принятии решения об инвестировании в драгметаллы, клиент должен знать плюсы и минусы металлического счета в Сбербанке.

Плюсы:

- покупаемый на обезличенный счет драгметалл не облагается налогом на добавленную стоимость в размере 20%;

- высокая ликвидность – хранящийся на счете металл продается в считанные часы и наоборот, покупается практически мгновенно;

- отсутствие рисков при хранении и транспортировке металла;

- отсутствие комиссионных за открытие и обслуживание счета;

- возможность открыть ОМС любому физическому лицу, в том числе в пользу третьих лиц;

- низкий минимальный порог открытия – 0,1 г для золота, платины и палладия, 1,0 г для серебра;

- возможность при закрытии счета получить не бумажные деньги, а металл в виде слитков (придется оплатить НДС в размере 20%);

- минимальный риск потери сбережений.

Минусы:

- высокий спред. Например, в банке Тинькофф и ВТБ он значительно ниже;

- низкая доходность (в среднем 3-4%);

- отсутствие страховки в Агентстве по страхованию вкладов – при отзыве лицензии клиент полностью теряет свои деньги;

- необходимость самостоятельной уплаты налогов на прибыль (при денежном депозите эта обязанность возложена на банки);

- необходимость уплаты НДС в размере 20%, при превращении виртуального металла в реальный. Этот налог «съедает» всю полученную прибыль.

Динамика

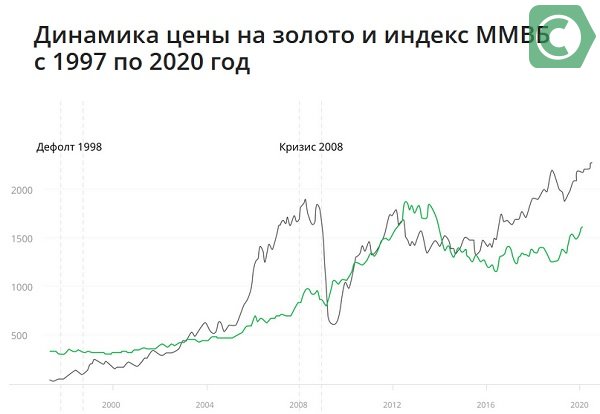

Особенности рынка драгоценных металлов и изменения цен на нем хорошо показывает сравнение в динамике двух ключевых параметров – цены тройской унции золота (традиционная мера веса для этого металла, равная 31,1035 грамма) и биржевого индекса отечественной ММВБ. Для получения более объективной картины целесообразно рассмотреть достаточно длительный период – с 1998 по текущий год. Первый показатель указывается в долларах США, второй – в традиционных пунктах.

Анализ диаграммы наглядно демонстрирует несколько важных моментов:

- при стабильной финансово-экономической ситуации в стране динамика стоимости золота практически не уступает росту биржевого индекса;

- при наступлении любого кризиса – 2 из них (в 1998 и в 2008 году) показаны на диаграмме, третий (в 2014 году) не отмечен, но также четко прослеживается – рост цен на золото стремительно обгоняет индекс, который не менее быстро обваливается;

- огромная разница в динамике во время кризисов позволяет золоту с легкостью компенсировать незначительное отставание во времена роста экономики.

Исходя из проведенного анализа, можно сделать несколько очевидных выводов:

- золото (как и остальные драгоценные металлы, динамика которых в целом аналогична) – это намного более надежный актив, чем акции фондового рынка;

- при прогнозировании кризисных явлений целесообразно переводить активы именно в драгоценные металлы;

- при стабильно растущей экономике России разумно сохранять часть активов в золоте и других металлах, что обеспечит так называемую подушку безопасности и сохранность средств при любом развитии событий. Тем более, что предсказывать кризисы удается далеко не всем;

- независимо от ситуации на финансовых рынках и в экономике, вложение в золото – самый гарантированный актив, надежно сохраняющий средства владельца и часто позволяющий ему заработать.

Общий вывод, с которым согласны большинство экспертов заключается в следующем. Золото и другие драгметаллы в виде ОМС Сбербанка далеко не всегда позволяют заработать много, но гарантируют достаточно стабильный доход. При этом они точно исключат потерю накоплений владельца.

Стоит ли вкладывать деньги в ОМС?

Принятие решения об открытии ОМС в значительной степени зависит от предпочтений и потребностей потенциального клиента Сбербанка. В любом случае необходимо внимательно рассмотреть основные достоинства подобного вложения финансовых ресурсов. Сначала необходимо привести наиболее важные плюсы вложения в драгоценные металлы:

- сохранность сбережений. Приведенные выше аргументы наглядно продемонстрировали, насколько уверенно ведут себя котировки цен на золото и другие драгметаллы даже во время самых серьезных кризисов;

- выгодность. В долгосрочной перспективе вложения в драгоценные металлы всегда окупаются. Более того, достаточно часто они приносят прибыль, превышающую любые альтернативные варианты инвестиций при намного меньшей рискованности;

- ликвидность. Спрос на золото, серебро, платину и палладий стабилен всегда. С течением времени он только растет и практически не зависит от увеличения объемов добычи и других факторов.

Помимо очевидных достоинств вложения средств в драгоценные металлы, требуется обязательно отметить несколько впечатляющих преимуществ, касающихся открытия ОМС в Сбербанке. В их числе:

- полное исключение риска потери или кражи драгметалла. В этом ключевое достоинство ОМС по сравнению с монетами или слитками;

- простота совершения операций с ОМС. Функционал Сбербанк Онлайн позволяет продать или купить необходимое количество нужного металла в течение 2-3 минут. Для осуществления сделки не требуется оформление каких-либо документов, вся информация находится в личном кабинете интернет-сервиса клиента, а оплата выполняется с его карточки;

- отсутствие расходов, сопутствующих операциям со слитками или монетами. Речь в данном случае идет о поиске металла, оформлении большого количества документов, хранении и других подобных действиях. Не стоит забывать о налогообложении таких сделок, что дополнительно увеличивает расходы;

- удобство управления. ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

Как определяется цена на слитки 999 пробы

Для расчета реальной стоимости золота 999 пробы за 1 грамм на конкретную дату необходимо знать, что курс на драгметаллы устанавливается Сбербанком ежедневно и зависит от цен на мировом рынке драгоценных металлов. Среди факторов, влияющих на стоимость слитков, можно отметить следующие:

- спрос инвесторов;

- высокий уровень качества слитков, поскольку Сбербанк работает только с надежными производителями;

- уменьшение объема производства на международном рынке;

- наличие у Сбербанка золотовалютного резерва.

Именно такие факторы учитывает банк при расчете стоимости слитков золота. Можно самостоятельно высчитать цену за 1 грамм золота. Для этого соотнести стоимость 1 тройской унции драгметалла к курсу доллара на конкретный день. К этому числу прибавить НДС (13-16 %).

Как хранить деньги в золоте в Сбербанке

Приобретая слитки, нужно задуматься об их правильном хранении. Есть несколько аргументов против хранения их дома. Это небезопасно, а вдобавок, клиент вряд ли способен предоставить хорошие условия для сохранности товарного вида слитка.

Варианты слитков, которые можно приобрести

Малейшая царапина автоматически снижает стоимость изделия, более серьезные повреждения могут стать причиной отказа банка в покупке. Иногда повреждение самой упаковки может значительно повлиять на цену, а некоторые учреждения принимают изделия только в фирменной упаковке. Поэтому большинство банков неохотно идут навстречу при покупке слитков, которые не были оставлены у них на хранение. Так банки стремятся обезопасить себя от проблем в реализации товара. Поэтому желание держать золото дома может закончиться тем, что при желании реализовать его в банке цена слитка приравняется к цене лома.

Вам может быть интересно:

Что делать если потерял карту Сбербанка

Как правильно хранить деньги в золоте в Сбербанке? Если клиент отдает предпочтение не виртуальному золоту в виде ОМС, а реальному, то лучше оформить металлический счет ответственного хранения. Его можно открыть только в тех отделениях, где есть специальное оборудование для оценки и измерения металла. При внесении на хранение все слитки имеют собственные характеристики: проба, вес, серийный номер, клеймо, дату выпуска. Эта информация фиксируется специальным документом и во время передачи слитков на склад составляется акт. Учреждение не имеет право использовать размещенные на ответственное хранение слитки как кредитные средства, и обязано выдать клиенту его собственность по первому требованию. За подобные услуги берется комиссия – за зачисление на склад, ежемесячно за ведение вклада, за выдачу или перевод в другую финансовую организацию.

Сегодня кроме слитков всё большую популярность набирает такой вид вложения в золото как обезличенные металлические счета

На время карантина и после него смогие банковские услуги стали доступные в онлайн режиме. Банки пошли на встречу клиентам с учётом современных вызовов перед человечеством максимально перевели свою сферу в онлайн плоскость.