Рассчитываем долю оборотных средств в активах — формула

Содержание:

- Оптимальная величина чистого оборотного капитала

- Ликвидность оборотных активов

- Сравнение полученного показателя с его оптимальной величиной

- Собственные оборотные средства

- Определение чистого оборотного капитала по балансу предприятия

- Собственный оборотный капитал коммерческой фирмы

- Расчет коэффициента обеспеченности запасов собственными средствами в Excel

- Оборачиваемость оборотных средств

- Коэффициент покрытия оборотных средств

- Коэффициент маневренности — что это

- Структура мобильных активов

- Расчет показателя «собственные оборотные средства»

- Первая формула расчета оборотного капитала: состав показателей

Оптимальная величина чистого оборотного капитала

На первый взгляд положительное значение показателя ЧОК говорит о том, что предприятие является платежеспособным. Отрицательное значение указывает на неспособность своевременного погашения обязательств.

Оптимальное же значение зависит от нескольких факторов:

- отрасли;

- продолжительности отсрочки по договорам с поставщиками и покупателями;

- наличия или отсутствия кредитов;

- объема продаж.

Есть простое правило, которое нигде не прописано, но вытекает из того, о чем мы говорили выше: структура оборотных активов должна быть тщательно проанализирована. Величина ЧОК в идеале должна быть такой, чтобы низколиквидные активы были полностью обеспечены свободными высоколиквидными оборотными средствами. Например, если незавершенка и расходы будущих периодов составляют 20% от суммы оборотных активов, тогда должно выполняться условие:

\

Если же значение ЧОК слишком велико (в несколько раз превышает сумму кредиторки) – это говорит о том, что компания недостаточно эффективно использует имеющиеся товарные и денежные ресурсы.

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

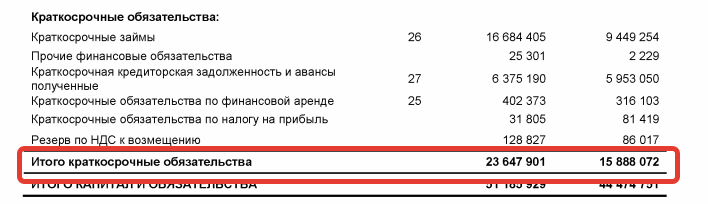

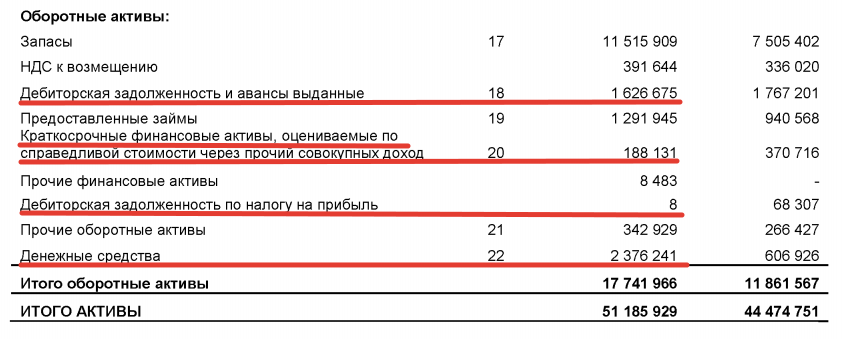

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Собственные оборотные средства

Оборотные средства — это категория хозяйствования, определяемая как совокупность оборотных производственных (производительных) фондов и фондов обращения в ценностном (денежном) выражении.

Оборотные средства формируются за счет двух основных источников. К данным источникам относятся собственные, то есть выделенные предприятию при его образовании и пополняемые в дальнейшем, средства и заемные средства. Потребность в последних у предприятия возникает тогда, когда собственных источников становится недостаточно в связи с несовпадением момента отгрузки и момента оплаты товара на предприятии.

Собственные оборотные средства (СОС), или рабочий капитал – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Источниками СОС являются:

- уставной капитал;

- резервный фонд фирмы;

- различные финансовые фонды;

- чистая прибыль;

- целевое финансирование и поступление из бюджета и бюджетных фондов.

Собственные оборотные средства рассчитываются по формуле:

Такое же значение можно получить другим способом:

Расчет СОС — это один из первых шагов в анализе финансового состояния предприятия.

Излишек собственных оборотных средств может быть направлен на их прирост в будущем году или изъят вышестоящей организацией. Недостаток собственных оборотных средств покрывается за счет отчислений от прибыли, перераспределения оборотных средств вышестоящей организацией, кредита банка или ассигнованиями из бюджета.

Излишек собственных оборотных средств образуется, когда:

- их величина превышает сумму запасов и затрат;

- в обороте предприятия остается часть сверхплановой прибыли до ее распределения и использования.

При наличии излишка собственных оборотных средств наиболее целесообразно, если он находится на расчетном счете в банке. Размещение его в сверхнормативных запасах материалов и оборудования свидетельствует о неправильном использовании этого излишка.

Превышение наличия собственных и приравненных к ним оборотных средств над общей суммой нормативов показывает излишек собственных оборотных средств. Превышение общей суммы нормативов над наличием собственных и приравненных к ним оборотных средств характеризует имеющийся у предприятия недостаток собственных оборотных средств.

Достаточность у предприятия собственных оборотных средств для финансирования текущей деятельности показывает коэффициент обеспеченности собственными оборотными средствами. Данный показатель рассчитывается по следующей формуле:

Данный коэффициент не имеет распространения в западной практике финансового анализа. В российской практике коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента.

Таким образом, наличие собственных оборотных средств, которые могут быть использованы для приобретения материально-производственных запасов, поддержания незавершенного производства и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия, является необходимым условием успешной работы предприятия. Собственные оборотные средства предназначены для финансирования текущей деятельности предприятия и характеризуют сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам.

Определение чистого оборотного капитала по балансу предприятия

Бухгалтерский баланс – это обязательная форма отчётности, в котором отражен капитал субъекта хозяйствования и источники его возникновения.

Бухгалтерский баланс – это обязательная форма отчётности, в котором отражен капитал субъекта хозяйствования и источники его возникновения.

В российской практике баланс разделён на две части: актив и пассив. Актив отражает величину средств, которую использует предприятие в своей экономической деятельности, а пассив – кто эти средства предоставил (собственники или кредиторы).

Итак, используя бухгалтерский баланс, можно узнать объём чистого оборотного капитала.

Для этого в бухгалтерском балансе находим:

- строку 1200 (II раздел «Оборотные активы»);

- строку 1500 (V раздел «Краткосрочные обязательства»).

Искомый показатель – это разность между 1200 и 1500 строками.

ЧИСТЫЙ об.к = стр. 1200 – стр. 1500

Достаточный объём чистого оборотного капитала для предприятий различен, он зависит от сферы экономической деятельности субъектов хозяйствования, масштабов производства, особенностей технологического цикла.

Но для всех организаций существует общее правило оптимального количества оборотного капитала.

- В случае, если объёмы чистого оборотного капитала велики, предприятие неэффективно использует собственные средства (имеет большие запасы, высокую задолженность дебиторов).

- При маленьких объёмах чистого оборотного капитала (или даже отрицательном его значении), имеет место неспособность организации погашать краткосрочные обязательства. При таком течении дел возможно банкротство предприятия.

Для предотвращения возникновения данной ситуации, необходимо следить за состоянием чистого оборотного капитала, систематически проводя его анализ и оптимизацию.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Расчет коэффициента обеспеченности запасов собственными средствами в Excel

Данные для расчета коэффициента берутся из бухгалтерского баланса. Преобразуем формулу:

Козсс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Из актива баланса нужны следующие цифры:

Из пассива такие строки, как:

Рассчитаем показатель за 5 отчетных периодов, с 2011 по 2015 гг:

Отрицательное значение коэффициента в 2011 году объясняется отрицательным значением показателя собственного оборотного капитала. В норме он должен быть выше нуля. То есть текущие активы должны превышать краткосрочные обязательства.

Отрицательное значение собственных оборотных средств указывает на финансовую нестабильность компании. Но такой критерий нельзя применить ко всем отраслям. Существуют предприятия, которые успешно функционируют даже с отрицательным показателем. Например, небезызвестная компания из отрасли быстрого питания, McDonalds. Сверхбыстрый операционный цикл почти сразу преобразует запасы в денежную выручку – отрицательное значение собственных оборотных средств не ощущается.

Коэффициент обеспеченности затрат собственными оборотными средствами – результат сопоставления последних с величиной запасов. Оптимальное условие и индикатор финансового благополучия – превышение собственного оборотного капитала над запасами.

Дело в том, что материальные запасы – наименее ликвидная часть оборотного капитала. Поэтому должны погашаться собственными средствами и/или за счет долгосрочных обязательств.

Нормальное значение

Считается нормальным, если запасы организации хотя бы на 50% обеспечены собственными оборотными средствами (т.е. коэффициент должен быть 0,5 и более). Оптимальное значение: 60-80%.

Если все собственные средства организации вложены во внеоборотные активы (здания, сооружения, станки, транспорт и т.п.) и на запасы ничего не приходится, коэффициент окажется отрицательным, что говорит о крайне неустойчивом финансовом положении организации.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко = ОР / ССА,

где:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа = ОР / ССОА,

где:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т = Д / Ко,

где:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ = Тоа – Тка,

где

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Коэффициент маневренности — что это

Данный коэффициент является одним из показателей финансово-хозяйственной эффективности предприятия, поскольку отражает, насколько независимой с точки зрения наличия собственных оборотных средств является фирма. Обладание значимыми объемами собственных оборотных средств — одно из ключевых условий развития бизнеса, поскольку данные ресурсы часто выступают основным источником инвестиций в расширение и модернизацию производства. Исчисляется он довольно просто: необходимо разделить сумму собственных оборотных средств фирмы на показатель, соответствующий объему собственного капитала.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей. Что в итоге.

Мобильные активы постоянно изменяются

Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

Расчет показателя «собственные оборотные средства»

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО “Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС {amp}gt;0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

СОС = ОА – КО,

ОА — оборотные активы;

КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

СОК = (СК ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

Подробнее о существующих видах балансов и их структуре см. статью «Бухгалтерский баланс (актив и пассив, разделы, виды)»

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

СОК = ТА – ТО,

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Раздел II «Оборотные активы» баланса включает 6 основных строк, в которых перечислены наиболее ликвидные активы (легкообратимое в деньги имущество). Самыми эффективными с точки зрения доступности в составе оборотного капитала фирмы являются денежные средства: ими в любой момент можно расплатиться за необходимые для поддержания текущей деятельности ресурсы. Достаточно оформить платежное поручение и отправить его в банк или расплатиться с поставщиками наличными деньгами из кассы.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.