Формула расчета ндс по ставке 20% от суммы

Содержание:

- Ставка НДС в переходных документах

- Как посчитать НДС с использованием онлайн калькуляторов

- А что со взносами?

- Почему может быть повышен НДС

- Доплата – от покупателя, корректировочный счет-фактура – от продавца

- Что меняется в Федеральном законе?

- Отказ в вычете: причины

- 3. Покупатель к ранее перечисленному авансу доплатил продавцу НДС в размере 2-х процентных пунктов

- Вариант 1.

- Общий случай

- Когда повысят НДС до 20 процентов?

- Мотивы повышения НДС в 2019 году

- Дополнительное соглашение об изменении НДС

- Общие правила «переходного периода»

- НДС с авансов, полученных в 2018 году

- Образец допсоглашения по изменению ставки НДС

- Что делать с контрактами по 44-ФЗ

- Общий порядок применения ставки НДС 20%

- Какую ставку НДС «заложить» в договор

Ставка НДС в переходных документах

Если договоры были заключены до 2021 года, то ставка НДС будет действовать в размере 18%, а если товары реализуются в 2021 году по длительным договорам, заключенным до 2021 года, то ставка будет действовать уже в размере 20%. При этом вносить изменения в договор, либо заключать дополнительные соглашения не потребуется. Это связано с тем, что продавец уже по новой ставке (20%) предъявляется покупателю НДС вместе с ценой товара. При этом стороны могут уточнять порядок осуществления расчетов и размеры оплаты. Для большей наглядности приведем разъяснения по переходному периоду при различных ситуациях в таблице:

| Ситуация | Порядок действий | |

| в 2018 году | в 2021 году | |

| Продукция приобретена в 2018 году, а реализована в 2021 году | К вычету входной НДС идет по ставке 18% | Начисляется НДС по ставке 20% |

| Продукция отгружена в 2018 году, а деньги за нее перечислены только в 2021 году | НДС по ставке 18% | НДС по ставке 20% только по тем товарам, которые были отгружены в 2021 году. Корректировке налог не подлежит. |

| Оплата за продукцию поступила в 2018 году (в размере 100%), а отгружена продукция только в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с аванса к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Частичная предоплата за продукцию поступила в 2018 году, отгружена продукция и окончательная оплата поступила в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с предоплаты к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Предоплата по Госконтракту перечислена в 2018 году, а исполнен контракт только в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Налог с аванса к вычету применяется по ставке 18/118, все изменения необходимо согласовать в контракте. |

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

А что со взносами?

Льготную ставку сделают постоянной. С 2021 года взносы должны были повысить на 4 процентных пункта, но не повысят. Из-за этого бюджет недополучит 1 триллион рублей в год. Возврат к повышенной ставке сильно ударил бы по бизнесу: себестоимость товаров и услуг выросла и это отразилось бы на цене. Так что этот законопроект защищает и бизнес, и потребителей.

С высоких зарплат придется платить больше взносов. Если зарплата за год больше 1,021 миллиона рублей (это чуть больше 85 тысяч в месяц), с превышения на пенсионное страхование сейчас нужно платить 10%. Сейчас это так и работает, но взносы с превышения действовали только до 2021 года. Это условие предлагают сохранить бессрочно.

В 2021 году предельная величина зарплаты для взносов будет выше. Например, с 2017 года она выросла больше чем на 20%. Это сейчас лимит 85 тысяч рублей в месяц, а в 2021 году может быть и 130 тысяч — это решит правительство.

Почему может быть повышен НДС

Считается, что НДС будет повышен для реализации президентских указов, которые были приняты в мае 2018 года. Владимир Путин отмечает, что в течение ближайших шести лет потребуется повысить безопасность и сделать автомобильные дороги более качественными, улучшить инфраструктуру, заняться активным развитием цифровой экономики.

НДС

К настоящему времени до сих пор отсутствует окончательное решение о поднятии НДС. Однако эксперты уверены, что крайне нежелательно увеличивать налоговую нагрузку на россиян, ведь это может обернуться активным подорожанием доступных товаров, снижением потребительской способности и ухудшению позиций всех представителей российского бизнеса.

Для выполнения майских указов Владимира Путина потребуется 8 триллионов рублей, которых нет в государственном бюджете. Отмечается, что повышение НДС на два пункта может быть хорошим способом для получения дополнительных денежных средств. Предполагается, что дополнительные 2 триллиона будут добавляться в федеральный бюджет.

В настоящее время налоговая ставка остается актуальной для основных продуктов питания, медикаментов, детских товаров, книг и учебников. В прошлом году льгота привела к потере 550 миллиардов рублей из государственного бюджета.

Эксперты уверены, что принятое решение относительно повышения НДС может быть изменено.

Изменения НДС в 2018 году

Доплата – от покупателя, корректировочный счет-фактура – от продавца

По тем договорам, где НДС зафиксирован по ставке 18% и по которым предоплата будет вноситься покупателем до 1 января 2019 года, стороны могут договориться о доплате покупателем дополнительной суммы, если сама поставка состоится уже в 2019 году.

Например, изначально товар стоил 118 руб. (с учетом НДС по ставке 18% в сумме 18 руб.). Эту же сумму в качестве предоплаты продавец получил от покупателя в 2018 году. Предположим, что товар отгрузят в первых числах января 2019 года, когда ставка НДС уже вырастет.

В таком случае стороны могут договориться, что покупатель доплатит продавцу разницу в сумме налога – 2 руб. Конечно, это все необходимо оформить дополнительным соглашением к первоначальному договору.

Возникает вопрос: надо ли оформлять на эту доплату счет-фактуру?

Чиновники поясняют, что если доплата вносится до момента отгрузки товара, то продавец обязан составить корректировочный счет-фактуру. Однако его «начинка», а точнее оформление, будет зависеть от того, когда именно получена доплата: до 31 декабря 2018 (включительно) или после этой даты. Если «до», то такая доплата будет считаться не доплатой налога как таковой, а дополнительной оплатой стоимости, с которой необходимо исчислять НДС по ставке 18/118. Поэтому записи в корректировочном счете-фактуре должны выглядеть так:

Если же доплата будет получена продавцом уже в 2019 году, то она будет считаться доплатой налога.

Исчислять с нее налог по расчетной ставке не следует, однако всю эту доплату продавец должен внести в бюджет.

А в корректировочном счете-фактуре ее следует отразить вот так:

И в том, и в другом случае продавец в момент отгрузки примет к вычету НДС, который был отражен в авансовом счете-фактуре (исходя из ставки 18/118 процентов), и в позднее составленном корректировочном счете-фактуре.

Как же отразить разницу между суммами налога, указанную в корректировочном счете-фактуре, в декларации по НДС?

ФНС в своем письме советуют отражать ее по строке 070 в графе 5, тогда как в графе 3 по этой же строке поставить «ноль».

А вот как быть, если доплату продавец получит уже после отгрузки товара, налоговое ведомство не пояснило.

В этом случае не нужно составлять на доплаченную сумму ни корректировочный, ни обычный счет-фактуру. По сути, эта доплата не выпадет из-под налогообложения, ведь при отгрузке товара НДС будет исчислен и отражен в «отгрузочном» счете-фактуре по новой ставке 20%.

Что меняется в Федеральном законе?

Главные изменения, которые предстоит рассмотреть:

- о повышении базовой ставки НДС с 18% до 20%

- о сохранении права на вычет сумм НДС, уплаченных при приобретении товаров, работ, услуг за счёт субсидий или бюджетных инвестиций, для организаций автомобильной промышленности на период до 1 января 2019 года

Кроме того, на заседании были озвучены идеи по введению некоторых налоговых послаблений, а именно:

о снижении совокупного тарифа страховых взносов в государственные внебюджетные фонды с 34% до 30%

Правительство РФ предложило установить на постоянной основе действующий 30% уровень страховых взносов в Пенсионный фонд, в Фонды социального страхования и обязательного медицинского страхования. «Предлагается закрепить наконец на постоянной основе применяемые сейчас в качестве льготных тарифы страховых взносов в государственные внебюджетные фонды (в Пенсионный фонд, в фонды социального страхования и обязательного медицинского страхования) на уровне 30%. То есть зафиксировать эту величину уже окончательно», – заявил в ходе сегодняшнего заседание кабмина премьер-министр России Дмитрий Медведев.

отказ от использования такого института, как консолидированные группы налогоплательщиков, в связи с отменой требования о контроле за трансфертными ценами внутри страны (ликвидация такого института будет проводиться постепенно и завершится к 2023 году).

Если рассматриваемые инициативы будут приняты, то кабмин обещает зафиксировать новые базовые параметры налоговой системы на ближайшие шесть лет.

В законопроекте есть не только про повышение НДС, но и про понижение страховых взносов. На заседании правительства об этом говорили, но на фоне повышения НДС это прошло незаметно. Что именно предлагает правительство.

Про НДС:

- С 2019 года основную ставку НДС повысят до 20%. Сейчас она 18%.

- Ставка НДС на социально значимые товары не изменится и составит 10%. Это касается продуктов, детских товаров, лекарств, медицинских изделий и книг. Многие семьи повышение НДС не затронет.

- Некоторые категории товаров и услуг будут освобождены от НДС, как сейчас. Например, диагностика и лечение, перевозка пассажиров, присмотр за детьми в садиках и обучение в школах. Еще есть ставка НДС 0% – там тоже без изменений.

Про взносы:

- Льготный тариф на пенсионное страхование зафиксируют. Сейчас ставка 22% действует только до 2021 года – если закон примут, то повышения взносов до 26% не будет.

- Если годовая зарплата больше лимита, взносы останутся на уровне 10% от превышения. С 2021 года платить взносы с части больших зарплат было бы не нужно, зато пришлось бы платить больше вообще со всех.

НДС может повыситься, но это коснется не всех. Льготная ставка взносов была временной, а может стать постоянной. Это все еще только законопроект, а не закон.

Отказ в вычете: причины

Налогоплательщик вправе уменьшить начисленную сумму НДС на ряд налоговых вычетов, предусмотренных ст. 171 НК РФ. При этом должны быть соблюдены следующие 3 ключевых условия: правильно оформленный счет-фактура, товары/работы должны быть приняты к учету, приобретенные изделия должны использоваться в деятельности, по которой уплачивается НДС. Выполнение перечисленных выше условий не всегда дает стопроцентную гарантию получения вычета по налогу. В ряде случаев организациям приходит отказ. Возможные причины: 1. Ошибки в документах — это одна из наиболее частых причин отказа в предоставлении вычета по НДС. Распространенные виды ошибок: документ подписан лицом, не имеющим на это полномочий, указание фактического адреса нахождения компании вместо юридического, расхождения стоимости товара с данными налоговых органов/условиями договора и т.д. Вместе с тем в ч. 4 п. 11 ст. 172 НК РФ написано, что ошибки в документах, не препятствующие идентификации личности налогоплательщика, не могут являться основанием для отказа в вычете по НДС. Поэтому при необходимости решение налогового органа можно оспорить. 2. Отсутствие подтверждающих документов — сюда можно отнести ситуации, когда у хозяйствующих субъектов нет ТТН (форма 1-Т), бумаг, подтверждающих совершение сделки и т. д. Однако судебная практика показывает, что в ряде случаев решение принимается в пользу организации. К примеру, постановление ФАС Северо-Западного округа от 21 мая 2012 года № А56−54 176/201. Суд занял сторону налогоплательщика, сославшись на то, что отсутствие бумаг у контрагента не может выступать основанием для отказа в вычете по НДС. 3. Наличие признаков компании-однодневки — согласно официальному мнению представителей ФНС, к такой категории относятся организации, имеющие следующие признаки: отсутствие самостоятельной деятельности, «массовый» адрес регистрации, непредставление налоговой отчетности, цель создания не связана с ведением хозяйственной деятельности. 4. Возникновение подозрений в проведении мнимой сделки — мелкие недочеты и нестыковки в документах могут привести к формированию у налоговых органов мнения о том, что сделки на самом деле не было. При этом организацию могут обвинить в получении необоснованной налоговой выгоды. Избежать отказа в получении вычета по НДС помогут следующие полезные рекомендации: при оформлении сделок необходимо проявлять должную осмотрительность, обязательно следует сохранить электронную переписку с партнерами, оформлять первичные документы нужно в полном соответствии с установленным порядком, при покупке товаров у перепродавцов необходимо запросить техническую документацию (таможенные декларации, сертификаты и т.д.)

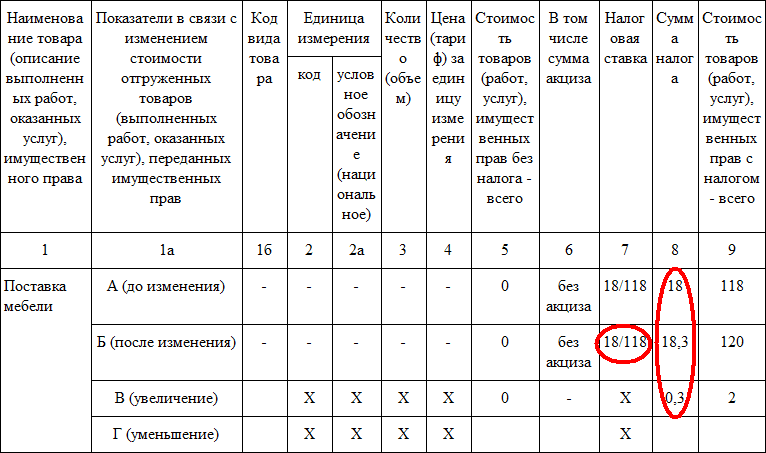

3. Покупатель к ранее перечисленному авансу доплатил продавцу НДС в размере 2-х процентных пунктов

Если покупатель и продавец согласовали доплату НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то в этом случае ФНС России рекомендует поступать следующим образом:

Доплата НДС осуществляется покупателем до 31.12.2018 г.

Если покупатель доплачивает НДС в размере 2-х процентных пунктов до 31.12.2018 года включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году — 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118.

Получив доплату НДС, продавец должен выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента.

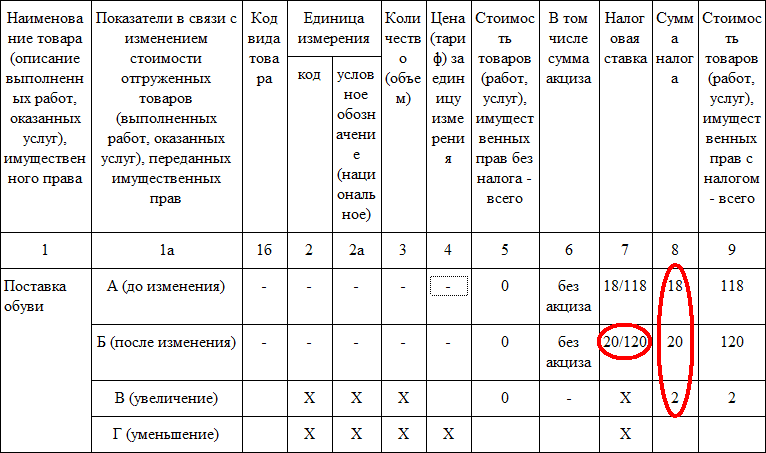

Доплата НДС осуществляется покупателем после 01.01.2019 г.

Если покупатель доплатит НДС в размере 2-х процентных пунктов после 1 января 2019 года, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.

В этом случае продавец при получении доплаты налога должен выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога.

Доплата НДС осуществляется покупателем, не является налогоплательщиком НДС

Если покупатель, доплачивающий НДС в размере 2-х процентных пунктов, не является налогоплательщиком НДС, или является налогоплательщиком, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то в этом случае продавец отражает в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа. Этот документ должен содержать суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 1 января 2019 года исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном НК РФ.

Отражение доплаты в налоговой декларации по НДС

Разницу между суммами НДС, указанную в корректировочных счетах-фактурах, отражают по строке 070 в графе 5 налоговой декларации по НДС и учитывают при расчете общей суммы налога. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

Покупатель перечислил аванс продавцу НДС исходя из новой ставки

Если продавец получил аванс от покупателя до 31.12.2018 года с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, то исчисление НДС с аванса на основании НК РФ производится по налоговой ставке в размере 18/118 процента.

Корректировочные счета-фактуры в этом случае выставлять не нужно, доплату отдельно учитывать не нужно.

Обращаем внимание, что поскольку ставка НДС 20 процентов действует с 1 января 2019 года, у продавца нет оснований применять ставку НДС 20/120 в 2018 году, несмотря на то, что аванс поступил в счет поставки, которая будет облагаться НДС по ставке 20 процентов. В 2018 году новую ставку применять нельзя, даже если аванс поступил в счет отгрузки 2019 года

Поэтому нужно начислять НДС как обычно – с учетом той ставки НДС, которая действует на дату операции.

Покупатель в 2018 году вправе принять к вычету НДС с аванса – по счету-фактуре на аванс с НДС по ставке 18/118. В 2019 году на дату отгрузки товаров покупатель должен восстановить вычет НДС с аванса и принять к вычету НДС с отгрузки по ставке 20 процентов. Разъяснения об этом приведены ФНС в письме от 23.10.2018 г. № СД-4-3/20667 (пункт 1.1).

Вариант 1.

Договор заключен без указания суммы НДС (НДС накручивается сверх цены). При реализации в 2021 г. НДС будет накручиваться сверх цены уже по ставке 20%. А в случае, если в 2018 г. был получен аванс под будущую реализацию, произойдет потеря 2% на расчетах, т.к. полученные до 2021 г. денежные средства (авансы) окажутся на 2% меньше, чем будет закрыта реализация в 2021 г. В результате этих операций в учете каждой стороны возникнет недоплата.

Опираясь только на действующие в данный момент нормы, вопрос с этими остатками может решиться либо путем доплаты покупателем до суммы реализации, либо путем списания по истечению срока исковой давности (3 года) в расходы для продавца и в доходы для покупателя.

Пример указания цены

Цена в договоре — 100 руб., без НДС

В 2021 г. — отгрузочные документы оформляются на 118 руб., в том числе НДС 18 руб.

В 2021 г. — отгрузочные документы оформляются на 120 руб., в том числе НДС 20 руб.

Сложившаяся ситуация требует переговоров сторон, т.к нужно понимать как стороны видят решение этого вопроса, ведь формально, следуя условиям договора, повышение ставки не меняет цену договора и фактически 2% это убытки продавца.

Общий случай

Когда стороны заключают договор, они могут прописать сумму НДС одним из двух способов:

- включить налог в цену: «Цена договора составляет 118 000 рублей, в том числе НДС 18%»;

- указать цену договора без учета налога: «Цена договора составляет 100 000 рублей без учета НДС».

Если была применена формулировка из второго варианта, то после повышения ставки НДС нет никаких проблем. Нужно будет лишь добавить к стоимости договора сумму НДС, исчисленную по актуальной ставке. Если бы покупатель платил в 2021 году, то это была бы ставка 18%. В 2019 же году это 20%.

Но чаще на практике применяют первый вариант, то есть жестко прописывают в договоре цену с учетом НДС. Если ничего не менять, то после увеличения налога общая стоимость для покупателя остается неизменной, а дополнительное финансовое бремя ляжет на плечи продавца. Его выручка в любом случае составит 118 000 рублей, и чем больше из нее он уплатит налога, тем меньше будет его прибыль.

Такой подход представляется не совсем правильным с точки зрения правил налогообложения. Во-первых, для определения суммы налога сначала нужно знать налоговую базу, а к ней уже применять ставку. Во-вторых, НДС является косвенным налогом: поставщик включает его в цену и уплачивает из тех средства, которые получает от покупателя. Если же сумма договора не меняется, то логика двух этих правил нарушается. Есть и дополнительные аргументы против такого подхода:

- Уплачивая больше налога, продавец не получает прибыли, на которую он рассчитывал перед заключением сделки.

- У покупателя увеличивается размер входного НДС, который может быть заявлен к вычету, а это может вызвать путаницу.

Когда повысят НДС до 20 процентов?

В России повышение НДС только в следующем году: начнется оно с 1 первого января 2019 года. И скорей всего, понижения этого процента ожидать не следует. Что это значит? Все товары и услуги будут облагаться налогом в 20%. Оплата за последний квартал 2018 года будет осуществляться в 2019 году, но суммы будут рассчитываться по теперешней ставке. Следовательно, и цены также вырастут. Поднимется стоимость абсолютно всего: цен на продукты, продовольственные, бытовые и хозяйственные товары, коммунальные услуги, а кроме этого на бензин, проезд и другие повседневные вещи.

Загрузка …

Каковы же последствия подобного решения правительства? НДС, как известно, входит в стоимость продукта или услуги. Бизнесу налог приходится уплачивать на всех этапах перепродажи, а вот конечный потребитель (то есть физическое лицо) платит полную сумму налоговой ставки. Это отображается в чеке.

Введение 20% ставки приведет к тому, что стоимость товаров и услуг вырастет минимум на 2 процента. Скорее всего, сумма будет даже большей: перепродажу и уплату налога на каждом этапе реализации продуктов никто не отменяет.

Также ожидается и повышение инфляции. К другим неблагоприятным изменениям относят:

- 1. Увеличение налоговой нагрузки на владельцев бизнеса. Большинство из них отдадут предпочтение серым схемам выплаты заработной платы;

- 2. Снижение размеров бюджетов в регионах. Ожидается, что налог на прибыль собирать будет сложнее;

- 3. Усложнение развития отечественного производства. С большим количеством проблем столкнуться обладатели малого и среднего бизнеса. Меньше всего повышение налоговой ставки коснется добывающих отраслей;

- 4. Скачек цен на все группы товаров. НДС закладывается в розничную стоимость, нагрузка по оплате упадет на плечи конечных потребителей.

Повышение НДС в России – весьма рискованный шаг. С одной стороны, благодаря этому решению бюджет государства будет пополняться минимум на 600 млрд. руб. в год. С другой же стороны, граждан ждет повышение цен продукты питания, бытовую технику и даже недвижимости. На фоне недостаточного заработка россиян это приведет к обострению финансового кризиса в стране, ведь экономика РФ все еще нестабильна, а темпы улучшения основных показателей слишком низки.

Для расчета НДС 20% введите в онлайн калькулятор нужную Вам сумму

+ Начислить

— Выделить

| Сумма без НДС: | ₽ |

|---|---|

| НДС 20%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью:

Мотивы повышения НДС в 2019 году

По подсчетам сотрудников Минфина, за 6 лет в бюджет России дополнительно поступит примерно 3,5 триллиона рублей, если ставка НДС повысится на 2%. 1 триллион будет получен благодаря завершению нефтегазового маневра. Суммарно это 4,5 триллиона рублей за 6 лет, что составляет больше половины суммы, необходимой для выполнения майских указов Владимира Путина (по его словам, для реализации его “суперуказов от 7 мая 2019 года” нужно 8 триллионов рублей). Недостающие 3 триллона рублей власти планируют занять на рынке посредством размещения облигаций федерального займа.

Даже если повышения ставки НДС до 20% произойдет в 2019 году в России, в мировой практике такой уровень налога на добавленную стоимость – привычное дело:

- Венгрия – 27%

- Греция – 24%

- Бельгия, HНидерланды – 21%

- Германия – 19%

- Великобритания – 20%

- Италия – 22%

- Дания, Швеция, Норвегия – 25%

- Финляндия – 24%

В ходе проведения налоговых реформ, правительство рассматривало разные варианты, и повышение ставки НДС является самым оптимальным из них. Так, например, в прошлом году правительство рассматривало несколько способов совершения налогового маневра. Минфин настаивал на том, что стоит повысить НДС до 22%, а страховые взносы снизить до 22%, с действующих 30% (так называемая формула “22/22”). Другой вариант был предложен Минэкономразвития – по мнению специалистов, оптимальной являлась формула “21/21”. И существовал еще один вариант – формула “21/20”, который также предполагал введение торгового сбора и рост НДФЛ до 15%.

После долгих исследований и обсуждений, правительство приняло решение повысить НДС на 2% и сохранить страховые взносы (это стало возможным благодаря пенсионному маневру). Власти не решились на проведение более жестких реформ, поскольку реакция населения на них была бы крайне негативной.

По материалам: informatio.ru

Как вам статья?

Дополнительное соглашение об изменении НДС

2745 С начала 2021 года начала действовать увеличенная ставка . Теперь она составляет 20%. В связи с этим предприниматели должны были подготовиться к изменениям. У компании может быть договор, который был заключен до нового года, но продолжил действовать после наступления 2021 года.

Предполагается, что цены в нем указаны с учетом прежнего НДС в 18%.

Требуется ли в этом случае составлять дополнительное соглашение? Все зависит от конкретного случая.

ФАЙЛЫ Пересмотр договора необходим для урегулирования разницы цен, возникшей в связи с изменением размера НДС. Для пересмотра составляется дополнительное соглашение.

Представители налоговой указали, что новая ставка будет применена автоматически.

Актуально это даже тогда, когда в договоре прописана ставка 18%.

Не нужно составлять дополнительное соглашение при наличии этих условий:

- Цена указана без учета НДС. При этом в документе должна содержаться соответствующая формулировка.

- В договоре есть положение, позволяющее увеличивать стоимость в одностороннем порядке при увеличении ставки НДС.

- В договоре есть положение о согласовании цен в дополнительных документах.

Если же договор не соответствует данным условиям, рекомендуется составить допсоглашение.

Законом это не предусмотрено, но подобная мера поможет предпринимателям избежать конфликтов.

ВАЖНО! Если в договоре нет никаких формулировок, касающихся НДС, то по умолчанию будет считаться, что он включен в стоимость. Пример

в 2021 году заключила договор с на поставку строительного материала.

внесла предоплату в 2021 году, но детали она получила только в 2021 году. Если не будет заключено допсоглашение, одна из компаний понесет убытки вследствие увеличения НДС. Зафиксировать увеличение НДС можно такими способами, как:

- Корректировка цены с учетом изменившейся ставки НДС.

Общие правила «переходного периода»

Изменения в п.3 ст.164 НК РФ (увеличение НДС на 2%, т.е. c 18% до 20%) вступают в силу с 1 января 2019 г. (п.3 ст.5 Закона № 303-ФЗ). При этом новая ставка НДС (20%) будет применяться в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г. (п. 4 ст.5 Закона № 303-ФЗ). Минфин РФ разъяснил, что для исчисления НДС по ставке 20% не имеет значения дата заключения договоров (Письмо Минфина России от 06.08.2018 N 03-07-05/55290).

Таким образом, даже если в 2018 году или ранее продавец получил аванс и исчислил с него НДС по ставке 18/118, при отгрузке товаров (работ, услуг) с 1 января 2019 года он обязан предъявить покупателю и исчислить НДС по ставке 20% (конечно, если этот товар не облагается НДС по ставке 10% или 0%). При этом НДС, исчисленный при получении предоплаты, полученной в 2018 году, принимается к вычету в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п.8 ст.172 НК РФ).

НДС с авансов, полученных в 2018 году

Если стороны договариваются между собой о продаже определенной продукции на условиях предоплаты, то продавец должен при ее получении начислить НДС по ставке, установленной на данный момент времени. То есть, если авансовый платеж был получен еще в 2018 году, то и следует исходить из того, какая в это время была установлена ставка НДС – 18%. В том случае если аванс перечислялся уже в 2021 году, то следует применять ставку 2021 года, то есть 20%.

После уплаты денежных средств, начисление налога необходимо провести в тот же день. В какой день была отгружена продукция не имеет значение (пп.2 п.1 ст.167 НК РФ)

После поставки продукции НДС рассчитывается исходя из ставки, установленной на дату отгрузки.При это важно не забывать, что часть НДС начислена при получении аванса, а теперь необходимо начислить оставшийся НДС

Образец допсоглашения по изменению ставки НДС

Эксперты подготовили шаблон, по которому можно вносить изменения в договоры с контрагентами.

С 1 января 2021 года ставка НДС увеличена до 20 %. Чтобы избежать споров с контрагентами о цене товара, работ и услуг, рекомендуется внести изменения в договоры, которыми будет регламентирована возможность увеличения поставщиком (подрядчиком, исполнителем) в одностороннем порядке стоимости товара пропорционально увеличению ставки НДС.

При этом изменённая стоимость товара будет применяться с даты вступления в силу изменений законодательства, касающегося увеличения ставки НДС.Дополнительное соглашение №___к договору №_____ от ___.___.201__г. г. N «__» ________ 201_г. Общество с ограниченной ответственностью «____________», именуемое в дальнейшем «Сторона 1», в лице генерального директора __________________, действующего на основании Устава, с одной стороны, иОбщество с ограниченной ответственностью «____________», именуемое в дальнейшем «Сторона 2», в лице генерального директора _________________, действующего на основании Устава, с другой стороны, именуемые совместно — Стороны, заключили настоящее Соглашение о нижеследующем: 1. Внести изменения в Договор № __ от __.__.201_г.

(далее – Договор), дополнив раздел ____ пунктом _____ следующего содержания: «В случае изменения ставок налога на добавленную стоимость, предусмотренных законодательством Российской Федерации, стоимость Продукции будет в одностороннем порядке увеличена Поставщиком пропорционально увеличению ставки НДС с таким расчетом, чтобы стоимость Продукции за вычетом НДС оставалась неизменной.

Размер увеличенной в соответствии с настоящим пунктом стоимости Продукции применяется с даты вступления в силу изменений законодательства, касающихся увеличения ставки НДС». 2. Настоящее соглашение вступает в силу с момента подписания уполномоченными лицами Сторон и является неотъемлемой частью Договора №___ от __.__.201_г.

Что делать с контрактами по 44-ФЗ

Если стороны обычного договора могут сами устанавливать правила сотрудничества, то с контрактами по 44-ФЗ все сложнее. Закон требует, чтобы цена контракта была неизменной на весь срок его исполнения. Есть исключения — дорогостоящие контракты, заключенные на длительный срок. Их параметры приводятся в постановлении Правительства РФ от 19.12.2013 № 1186. Цену таких контрактов можно изменить на размер увеличения НДС — на это указывает Минфин в своем письме от 28.08.2018 № 24-03-07/61247. Основание — невозможность исполнения контракта без изменения стоимости по причинам, которые не зависят от заказчика и поставщика.

Минфин также указал в письме на то, что цены остальных контрактов менять нельзя. Поставщикам придется платить налог по повышенной ставке, но это их коммерческие риски.

Есть ряд ограничений:

- правила распространяются на контракты, которые были заключены в 2021 году, а исполняться будут в 2019 году;

- переоформить расчет цены контракта на сумму повышения НДС нужно до 01.10.2019;

- увеличение стоимости контракта должно быть произведено в пределах лимитов бюджетных обязательств на срок исполнения контракта.

Как пересчитать стоимость контракта

Например, в 2021 году был заключен контракт на поставку товаров на сумму 118 000 рублей, из которых:

- 100 000 рублей — стоимость товаров;

- 18 000 рублей — НДС по ставке 18%.

Первая часть суммы остается неизменной, то есть товар по-прежнему будет стоить 100 000 рублей. А вот НДС должен быть пересчитан по ставке 20%:

100 000 / 100 * 20 = 20 000 рублей.

Общая сумма контракта составит: 100 000 + 20 000 = 120 000 рублей.

Общий порядок применения ставки НДС 20%

Базовая ставка НДС в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начинаяс 01.01.2019, установлена в размере 20%.

Это касается отгрузки по договорам, имеющим длящийся характер, – независимо от даты и условий заключения таких договоров, НДС по ним начиная с 2019 года исчисляется в повышенном размере. Иными словами, продавец дополнительно к цене отгружаемых товаров (работ, услуг), передаваемых имущественных прав (в силу НК РФ) предъявляет к уплате покупателю налог по ставке 20%, условия договора при этом не меняя.

Вместе с тем стороны вправе уточнить порядок расчетов и стоимость реализуемого продукта. Особо остро этот вопрос встанет тогда, когда по договору в 2018 году получена предоплата.

Какую ставку НДС «заложить» в договор

Чем ближе 1 января 2019 года, тем непонятнее, какую сумму НДС «закладывать» в договор, заключаемый в конце 2018 года, если поставки по нему целиком или частично пройдут в 2019 году. С одной стороны, раз договор заключается в 2018 году, то и ставка в нем должна быть указана в размере 18%. С другой стороны, часть поставки может быть проведена в 2019 году, когда ставка НДС будет составлять 20%. Предусмотрен ли особый порядок по таким «переходящим» договорам?

Нет, не предусмотрен. И главное налоговое ведомство это подтвердило. В письме от 23.10.2018 № СД-4-3/20667@ ФНС России указала, что законодательством не предусмотрено никаких исключений по товарам, реализуемым по договорам, заключенным до вступления в силу закона, повышающего ставку НДС, и имеющим длящийся характер с переходом на 2019 и последующие годы.

Поставки, осуществляемые с 1 января 2019 года, должны облагаться по новой ставке, независимо от даты заключения договора. И, соответственно, независимо от того, какой НДС указан в договоре.

Тут же встает вопрос: а можно ли сразу включить в договор НДС 20%, если заранее точно известно, что поставка будет осуществлена в 2019 году?

Прямо этот момент чиновники не освещают, но допускают, что такой вариант возможен. А мы добавим, что при таком варианте никаких нарушений и каких-то подводных камней не возникает.

Единственное, что нужно учесть, – и чиновники об этом предупреждают – что если по такому договору вы получите предоплату до начала 2019 года, то налог с нее рассчитать нужно по действующей ставке (18/118), несмотря на то, что в договоре указан НДС 20%. Правда, в момент отгрузки налог должен быть рассчитан уже исходя из новой ставки 20%. А к вычету в этот момент будет принят тот «авансовый» НДС, что был исчислен по прежней ставке.

Если договор заключается в 2018 году, часть товара будет отгружена в 2018, а часть – в 2019 году, то можно указать в договоре отдельно стоимость одной единицы товара, отгруженного до 1 января 2019 года (например, стоимость составляет 118 руб. (в т. ч. НДС 18%)). И отдельно – стоимость одной единицы товара, отгруженного с 1 января 2019 года (например, стоимость составляет 120 руб. (в т. ч. НДС 20%).

Есть и другой вариант. Можно включить в договор стоимость товара без учета НДС, но дополнительно прописать, что НДС предъявляется дополнительно к стоимости товара по ставкам:

- 18 % – к товарам, отгружаемым до 31 декабря 2018 года (включительно);

- 20 % – к товарам, отгружаемым с 1 января 2019 года.