Что такое ebitda

Содержание:

- Как отражается валовая выручка в отчетности

- Составляющие валовой доходности

- Особые соображения

- Как определить валовую прибыль

- Анализ выручки

- Виды прибыли

- Валовой национальный доход

- Что означает понятие «валовая прибыль»?

- Формула расчета EBIT и EBITDA

- Что такое валовая выручка?

- Зачем считать валовую прибыль

- Что подразумевает термин «валовый доход»?

- Для чего используется понятие «валовая прибыль»

- Выручка по стандартам МСФО и РСБУ

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Способы расчета валового дохода

- Чем прибыль отличается от выручки

- Дополнительные формулы расчета валового дохода от реализации товаров

- Распределение валового дохода

- Факторы влияния на валовую прибыль

- Заключение

Как отражается валовая выручка в отчетности

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Составляющие валовой доходности

Фирма получает прибыль главным образом за счет продажи товаров или оказания услуг. Но, как уже было замечено, торговля – это не единственный источник средств. К внутреннему валовому доходу относятся также:

- деньги, полученные в результате выигранных судебных процессов;

- штрафы, неустойки и пени, которые некое физическое или юридическое лицо вынуждено выплачивать данной компании;

- ценности, которые компания приняла на хранение согласно заключенному соглашению;

- часть средств из страхового резерва компании – вернувшихся или использованных не по прямому назначению;

- финансовая помощь предприятию;

- средства, полученные в итоге различных взаимодействий (от дивидендов – до процентов по долговым требованиям);

- деньги, вырученные от реализации ценных бумаг;

- банковские проценты, страховые поступления.

Особые соображения

В бухгалтерской терминологии должник – это компания или физическое лицо, которое несет ответственность за предоставление товарного продукта или услуги. Определение основного должника имеет решающее значение для отчетности о доходах.

Например, предположим, что компания A производит гаечные ключи. Он контролирует производственные затраты, принимает на себя инвентарные запасы и кредитный риск в своих операциях, а также может выбирать своих поставщиков и устанавливать цены. Учитывая эти переменные, компания A, несомненно, является основным должником и сообщает о любых доходах от продажи своих ключей как валовых.

Как определить валовую прибыль

Валовую прибыль можно рассчитывать по-разному. Проще всего определить ее как разницу между выручкой от реализации и расходами на продажи. Можно рассчитать валовую прибыль, опираясь на величину товарооборота. При этом выполняется три действия:

- товарооборот умножают на расчетную надбавку валовой прибыли;

- полученную величину делят на 100;

- от результата вычислений отнимают себестоимость продаж.

Расчетная надбавка определяется следующим образом:

- торговую надбавку в процентах делят на 100;

- к полученному результату прибавляют величину торговой надбавки в процентах за отчетный период.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

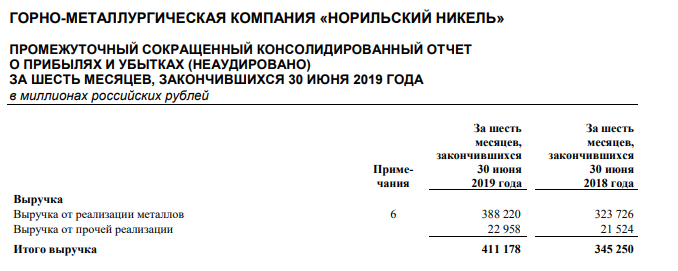

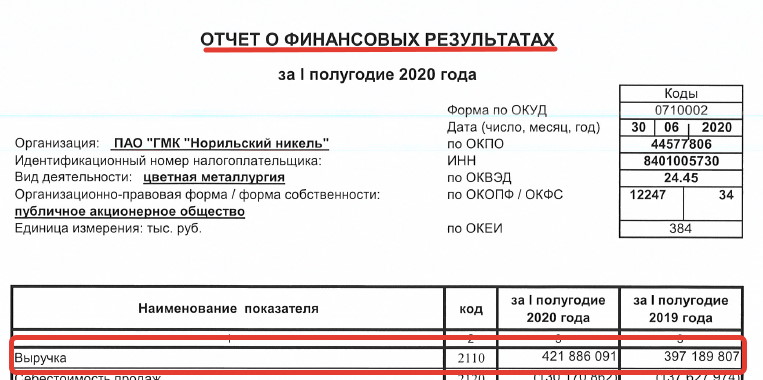

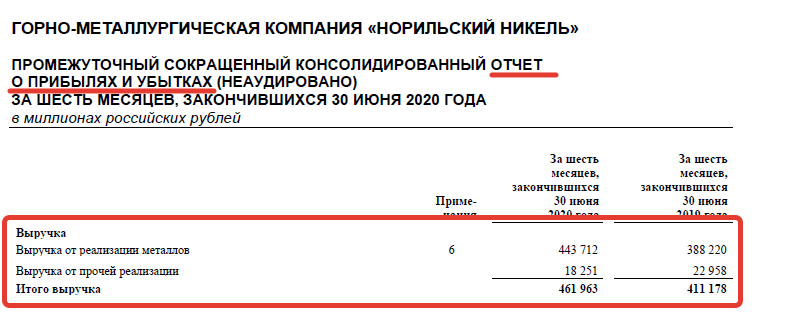

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

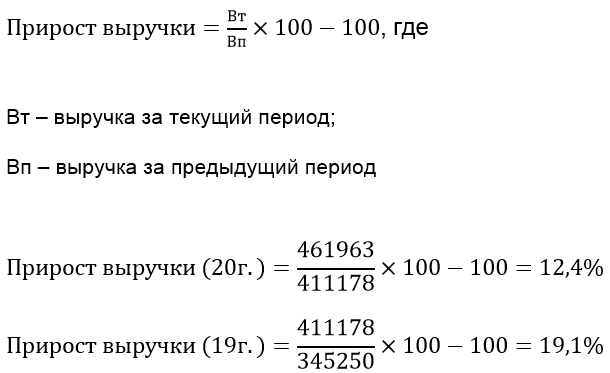

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Виды прибыли

Прибыль можно получать по-разному. В зависимости от условий формирования различают несколько видов данного понятия:

- Валовая прибыль. Разница между себестоимостью продукции и доходом от ее реализации. Включает расходы по уплате налоговых взносов.

- Операционная. Финансовый результат, оставшийся после вычета всех операционных расходов, включая расходы на амортизацию оборудования и текущие затраты.

- Чистая. Средства, остающиеся после уплаты налогов, долговых обязательств и затрат на производство и продажу.

- Маржинальная. Доход компании, обеспечивающий безубыточность ее работы. В расчете не учитывают НДС и незапланированные затраты.

- Нераспределенная. Прибыль, остающаяся после вычета всех расходов, оплаты налогов и выплаты других финансовых обязательств, в том числе дивидендов по акциям. Она не тратится, а аккумулируется на счетах предприятия.

- Балансовая. Общая прибыль до вычета налогов. Используется как основа для налогообложения.

- Бухгалтерская. Разница между подтвержденными доходами и явными расходами. Понятие используют для сведения бухгалтерского баланса.

- Экономическая. Сумма, оставшаяся после вычета неявных расходов из чистой прибыли. К неявным расходам можно отнести неполученный доход и незапланированные расходы.

Кроме того, по конечному результату прибыль может быть:

- предусмотренной (запланированной);

- максимальной или минимально допустимой;

- упущенной и отрицательной (убыточной).

В зависимости от способов получения прибыль делится на:

- Доходы от финансовой деятельности. Вложения капитала с выгодными условиями.

- Результат производства и сбыта товаров.

- Средства, полученные благодаря инвестициям. Вложения в ценные бумаги и депозитные банковские вклады.

По периодичность поступления прибыль бывает:

- нормированной;

- сезонной;

- чрезмерной;

- предельной или добавочной.

Для того, чтобы разобраться в основных разновидностях прибыли, стоит рассмотреть их подробнее.

Валовой национальный доход

Определение валового национального дохода заключается в суммировании стоимости всей конечной продукции государства на момент отчетного периода, которая в дальнейшем предназначена для потребления внутри страны.

Стоимость той продукции, которая находится на территории государства в момент отчетного периода, но при этом предполагается для дальнейшей перепродажи, к валовому доходу отношения не имеет.

В зависимости от того, какую сумму в денежном эквиваленте составляет валовой доход, можно определить, насколько экономика государства «здорова» в целом.

Не стоит забывать о показателях, которые исключены в подсчете дохода государства:

-

обороты внутри товаров бывшего употребления;

-

финансовые сделки, связанные с оборотом ценных бумаг;

-

трансферты частного характера:

-

дары от родственников, частные стипендии;

-

социальные выплаты: пенсии, субсидии, пособия.

Отметим, что при расчете показателя учитываются инфляционные и дефляционные динамики.

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного. Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Формула расчета EBIT и EBITDA

Международные стандарты отчетности не предусматривают расчет EBITDA и его производных, потому этот показатель приравнивают к группе non-GAAP, то есть к финансовым параметрам, не входящим в систему US GAAP (правила бухгалтерского учета США). Еще сложнее ситуация с русскими стандартами, где из-за разных подходов к бухгалтерскому учету есть несколько формул расчета EBITDA. Например, по стандартам РСБУ этот параметр рассчитать сложно — нет всех данных (например, амортизации). Правда в конечном счете все эти формулы дают почти одинаковый результат.

Этот способ расчета называют прямым.

Эта формула считается самой точной, правильной и объективной, потому что учитывает экономические показатели по российским стандартам МСФО и международным GAAP.

Общая формула для быстрого неглубокого анализа. Используется для составления общей картины.

Эта формула считается адаптированной под стандарты исключительно российского бухгалтерского учета, но в отношении соответствия международным стандартам формула дает некоторую погрешность.

Этот способ применим для стандартов РСБУ. Но так как с суммой амортизации есть сложности, то по РСБУ рассчитывают только EBIT — формула аналогична, только без амортизации.

И несколько слов о дополнительных параметрах, рассчитываемых на основании EBITDA:

- EBIT. Равен «EBITDA — амортизация». При одинаковой EBITDA разница по показателю EBIT будет означать, что одна компания использует ускоренный метод (списание стоимости основных средств в первые годы после постановки на баланс), вторая — равномерный (списание равными частями за весь срок эксплуатации). В обоих случаях основные фонды остаются в ведении компаний, но значения EBIT будут кардинально разные;

- EBT. «EBIT — проценты, выплаченные компанией по долговым обязательствам». Отражает зависимость компании от заемных средств. Так как проценты в отличие от амортизации из компании уходят, чем меньше значение EBT относительно EBIT, тем хуже;

- EBITDAR. Достаточно редкий параметр, который отражает почти то же самое, что и EBITDA — прибыль до выплаты процентов, амортизации, налогов и арендных платежей;

- Debt/EBITDA. Параметр оценки платежеспособности компании, отражает отношение чистого долга к EBITDA. Используется для сравнительного анализа;

- EBITDA margin. Обозначает рентабельность EBITDA, рассчитывается как EBITDA/выручка;

- EBITDA coverage. Коэффициент покрытия процентов, рассчитывается как EBITDA/выплачиваемые проценты.

Те, кто не хотят особенно вдаваться в расчеты, анализируют финансовый результат компании по операционной прибыли, из которой также еще не сделан вычет налогов и амортизации. Однако EBITDA и операционная прибыль — это разные понятия с точки зрения бухгалтерского учета. EBITDA — это прибыль, включающая операционные и не операционные доходы (исключая проценты и амортизацию). Операционная прибыль — это прибыль, в которую не включены операционные доходы и расходы, например, курсовая разница, прибыль от не ключевой (нерегулярной) деятельности и т.д.

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю

Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Для чего используется понятие «валовая прибыль»

Как уже было сказано выше, термин «валовая прибыль» трактуется как общая выручка предприятия, полученная за определенный временной промежуток. Здесь следует учитывать полный объем выручки, кроме издержек, связанных с покрытием производственных расходов. Сведения об итоговой сумме, полученной в результате предпринимательской деятельности, отражаются в бухгалтерском балансе. Разница между валовой прибылью и чистой, заключается в том, что последний аспект включает в себя траты, связанные с налоговыми отчислениями и другими обязательными платежами.

Существует несколько факторов, которые влияют на итоговую сумму, полученную в результате предпринимательской деятельности. Такие факторы можно разделить на две условных категории. Первая категория факторов связана с действиями администрации компании. Каждый предприниматель самостоятельно контролирует масштабы своего производства. Для того, чтобы добиться максимального результата, осуществляются меры, направленные на снижение затрат, связанных с производством товара и увеличением объемов изготавливаемой продукции. Размер валовой прибыли зависит от степени эффективности продаж, а также производственных масштабов предприятия. Для того чтобы получить постоянный доход, необходимо постоянно проводить различные мероприятия с целью повышения качества изготовляемой продукции.

Внешние факторы, имеющие влияние на размер выручки, относятся ко второй категории. В данном вопросе следует учитывать:

- Особенности законов, на основании которых осуществляется деятельность предприятия.

- Состояние экономики и определенного рыночного сегмента, к которому относится продукция компании.

- Месторасположение предприятия.

- Природные ресурсы и экология.

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Способы расчета валового дохода

Существует несколько методик расчета валового дохода.

Так, чтобы вычислить данный показатель по товарообороту, следует перемножить показатель общего товарооборота и показатель торговой надбавки.

После этого надо разделить полученный результат на 100.

Отметим, что такой способ расчета правомерен, если надбавка для всей продукции фирмы одинаковая.

Если же организация выпускает широкий ассортимент продуктов с разными торговыми надбавками, то надо найти произведение товарооборота и торговой надбавки по каждому товару отдельно.

После этого полученные данные следует просуммировать. И результат, как и в предыдущем случае, делят на 100.

Самый простой способ расчета валового дохода, который можно применять в любой организации, – это расчет по среднему проценту валового дохода.

Далее этот показатель надо умножить на общий товарооборот и разделить полученную цифру на 100.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Распределение валового дохода

Валовой доход является основой для дальнейшего распределения финансов организации как в рамках операционной деятельности, так и за ее пределами.

Таким образом, можно выделить несколько направлений, по которым происходит распределение суммы валового дохода предприятия:

-

за счет доходной суммы возмещаются амортизационные начисления основных фондов предприятия;

-

выплачиваются обязательные платежи в казну, пошлины, штрафы, проценты по кредитным линиям и налоги;

-

осуществляются социальные выплаты и основная заработная плата сотрудников, стимулирующие отчисления в пользу персонала;

-

пополняется фонд чистой прибыли компании.

Отсюда следует вывод, что благодаря сумме валового дохода любое коммерческое предприятие можно назвать самоокупаемым, поскольку существует возможность обеспечивать себя самостоятельно, совершать обязательные платежи, а также осуществляется финансирование расходов будущих периодов для дальнейшего развития производства.

Факторы влияния на валовую прибыль

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

- Снижение размера себестоимости товаров;

- Показатель результативности реализации товаров;

- Скорость роста объемов изготовления продукции;

- Проведение мероприятий, направленных на повышение качества товаров;

- Использование производственных мощностей на максимальных показателях.

Ко второй группе относятся внешние факторы:

- Месторасположение компании;

- Законодательство, в рамках которого компания осуществляет свою деятельность;

- Политическое и экономическое состояние, в котором находится государство;

- Природные и экологические показатели.

Заключение

Мы разобрали основные отличия маржи от прибыли, которые заключаются в разных темпах роста и единицах измерения. Тем не менее, все приведенные в статье показатели зависят друг от друга и необходимы для полного финансового анализа деятельности компании.

Так, например, разница между валовой прибылью и маржой в том, что первый показатель исчисляется в денежных единицах, а второй – в процентах. Прибыль – это просто разница, которая отражается в бухгалтерском и управленческом учете. Маржа – это отношение валовой прибыли к выручке, используется только во внутреннем управленческом учете предприятия.

Как видите, самостоятельно посчитать маржу по данным финансовой отчетности совсем несложно. Этот анализ необходим руководителям подразделений, учредителям, инвесторам и контрагентам для оценки эффективности работы фирмы и предполагаемого размера дивидендов.