Рефинансирование микрозаймов в банках и других мфо

Содержание:

- Условия рефинансирования кредитов в Сбербанке в 2020 году

- Что такое рефинансирование кредита в Сбербанке

- Варианты переоформления кредитов других банков в Сбербанке

- Рефинансирование кредитов в Сбербанке — условия 2020 год

- Что такое рефинансирование кредита?

- Что будет, если не возвращать деньги?

- Почему могут отказать

- Причины для отказа

- Что такое рефинансирование кредита?

- Какие кредиты можно рефинансировать в 2020 году?

- Плюсы и минусы рефинансирования в Сбербанке для физических лиц

- Кредитные карты Сбербанка России

- Условия от банка для физлиц

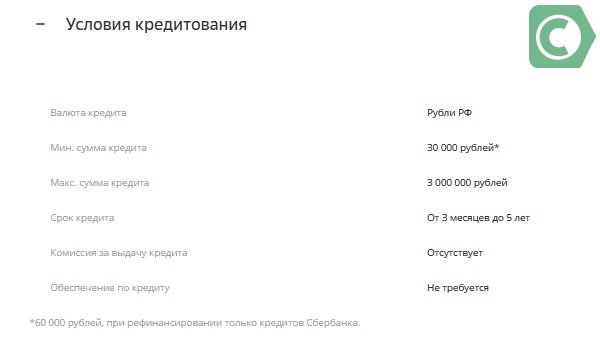

Условия рефинансирования кредитов в Сбербанке в 2020 году

| Условия кредитования на 2020 год | |

|---|---|

| Процентная ставка, сумма до 300’000 руб.: | 12,9 — 16,9% годовых |

| Процентная ставка, сумма от 300’000 до 1 млн. руб.: | 12,9% годовых |

| Процентная ставка, сумма от 1’000’000 руб.: | 11,9% годовых |

| Сумма кредита: | от 30’000 до 3’000’000 руб. |

| Срок кредитования: | от 3 месяцев до 5 лет* |

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Требуемые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

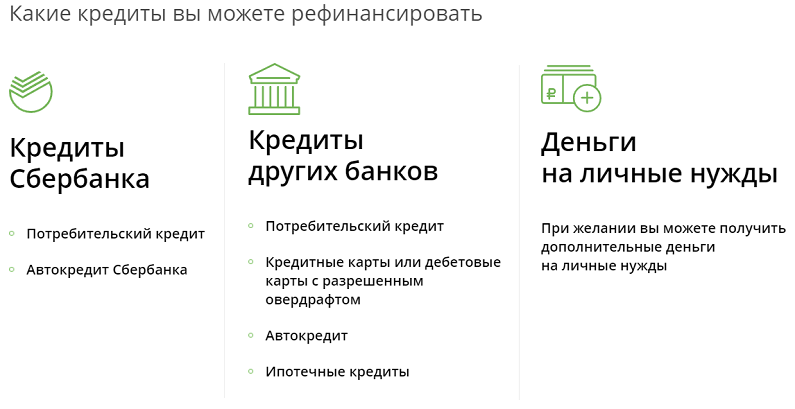

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Что такое рефинансирование кредита в Сбербанке

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

Условия рефинансирования — ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа — не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

Варианты переоформления кредитов других банков в Сбербанке

Все зависит от ситуации, в которой оказался должник. Одно дело – быть должным небольшую сумму, и дата последнего платежа близка. Другое – иметь несколько кредитов, когда суммарные выплаты банкам представляют угрозу благополучию семьи. В системе Сбербанк Онлайн есть возможность решить обе проблемы. Главное — понимать отличия процедур рефинансирования для каждого из случаев.

Разовое переоформление займа одного банка

Это распространенный случай, когда есть задолженность, которая в нынешних условиях стала слишком тяжела. Желание изменить процентную ставку на меньшую и стремление не допускать просрочки по долгам перед другими кредиторами подталкивает к рефинансированию, как к выходу из сложной ситуации. И достаточно оформить заявку и предоставить кредитный договор с другой банковской структурой, выдавшей деньги.

Рефинансирование кредитов сразу нескольких финансовых организаций

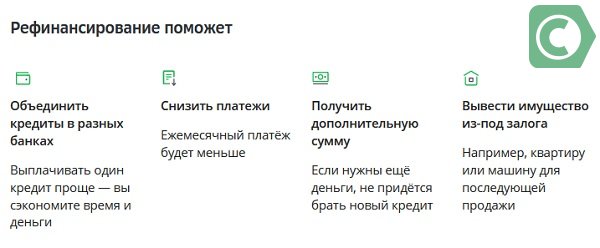

Сегодня держатели нескольких кредитов находятся в менее выгодной позиции, чем те, которые платят одному кредитору. Формируется законное требование пересчитать все задолженности в одну. При таком развитии событий нужно перечислять средства один раз в месяц и можно не бояться пропустить платеж. Рефинансирование – возможность выплатить потребительские кредиты, оформленные в других банках по ставкам Сбербанка без переплат, штрафов, пеней и комиссий.

При рефинансировании появляются другие преимущества:

Берёте ли вы кредиты?

Да, это нормально 26.5%

Только в крайнем случае 23.86%

Приходилось, но больше не буду 18.51%

Нет, никогда не брал 31.13%

Проголосовало: 1513

- Кредитная история улучшается, т. к. прежние ссуды погашены и другие банки не имеют претензий, а Сбербанк выдал новый займ, что тоже считается положительным фактором.

- Отзывы прежних кредиторов положительные. Они получили вознаграждение и не будут порочить репутацию будущих заемщиков.

- Чтобы рассчитать ежемесячный платеж по всем кредитам других банков, достаточно взглянуть на график Сбербанка, и никаких просрочек не будет.

- Снижение объема переплаты (если выбрать продукт с меньшей процентной ставкой из тех, которые предложены Сбербанком).

- Улучшение предыстории кредитования физического лица способствует увеличению шансов получить одобрение на выдачу крупного кредита в Сберегательном или в другом банке.

Рефинансирование – способ начать кредитную историю заново, невзирая на прежние ошибки.

Рефинансирование кредитов в Сбербанке — условия 2020 год

- Процентная ставка — от 11,4%

- Сумма кредита — от 30 тыс. до 3 млн.

- Срок займа — от 3 мес. до 5 лет

- Комиссия и обеспечение по кредиту не требуется

В Сбербанке утверждены ограничения по программам, подходящим для рефинансирования. Финансовое учреждение в первую очередь интересует привлечение ипотечного кредита другого учреждения в свою структуру. Именно поэтому ипотека выступает преимущественной в этом перечне. В целом вопрос о том, какой кредит подходит для рефинансирования, определяется исходя из его принадлежности к тому или иному банку. Кстати, МКБ тоже предлагает рефинансирование на сумму до 3 млн. по низкой ставке — 10,9%

Доступные займы для рефинансирования:

- От Сбербанка: потребительский и автокредит.

- Кредиты других банков под рефинансирование: потребительский, ипотечный займ, кредитки либо дебетовые овердрафтовые носители, автокредит.

Рассматриваемый вопрос решается не только исходя из целей кредитования — каждая задолженность должна отвечать и иным нормативам Сбербанка. К примеру, немаловажным принципом выступает отсутствие просрочек и задолженностей по кредитам за последнее время. Если у вас плохая кредитная история, прочитайте нашу статью о новых методах выгодного кредитования таким клиентам.

Условия по рефинансируемому кредиту

- Количество кредитов — от 1 до 5

- Валюта — рубли

- Срок действия внутренних кредитов — не менее 180 календарных дней на дату рассмотрения кредитной заявки

- Своевременное погашение задолженности.

- Отсутствие текущей просроченной задолженности.

- Отсутствие реструктуризации по рефинансируемому кредиту.

| Сумма, Р. | Подтверждение дохода | 3 – 60 мес. | |

|---|---|---|---|

| Общие условия |

30 000 – 500 000 |

– Справка по форме банка

– 2-НДФЛ – Налоговая декларация |

13.4% |

|

500 000 – 3 000 000 |

11.4% | ||

| Зарплатникам |

30 000 – 500 000 |

Не требуется | 13.4% |

|

500 000 – 3 000 000 |

11.4% |

Что такое рефинансирование кредита?

Что значит рефинансирование? Сам термин состоит из 2 слов: латинское «re», что означает повтор, замена и французское «finances», что означает деньги. Что значит рефинансировать кредит? Получить в банке новый заем, за счет которого будут погашены прежние кредиты должника. Оформлять рефинансирование имеет смысл если:

Существенно снизились процентные ставки по кредиту. Например, гражданин оформил кредит на покупку квартиру под 15% годовых. Через 5 лет этот же кредит предлагают другим клиентам под 12% годовых. Тогда гражданин может обратиться к своему банку с просьбой рефинансирования, или использовать рефинансирование кредитов других банков (при выборе Сбербанка, оформить заявку можно через систему Сбербанк Онлайн).

У гражданина есть несколько кредитов и ему просто неудобно их платить. Особенно актуально, когда кредитные линии открыты в разных банках. Но здесь нужно учесть, что банки, которые предлагают рефинансирование сразу нескольких кредитов, могут использовать завышенные процентные ставки. В таком случае рефинансирование нецелесообразно, так как по итогу заимодавец выплатит большую сумму, чем то предполагалось изначально.

Гражданину необходимо изменить график и (или) сумму ежемесячных выплат

В данном случае, возможно, стоит обратить внимание на реструктуризацию долга. Если банк одобрит эту идею, должнику изменят сумму ежемесячных выплат, но одновременно увеличат общий строк кредитования.

Что такое рефинансирование долга? Перекредитование, с помощью которого осуществляется перераспределение обязательств, в итоге чего первоначальный должник берет на себя обязательства перед кредитором, погасившим его прежний заем. Что такое рефинансирование кредита, если говорить простыми словами? Получение денежной ссуды, с помощью которой полностью погашается старый заем, а должнику выдвигаются новые условия (возможно, они и не будут отличаться от прежних) погашения кредита.

При рефинансировании кредита заимодавец не получает на руки средства, все денежные операции, связанные с переводом средств, банки выполняют самостоятельно.

Что будет, если не возвращать деньги?

Рефинансирование – это очередной кредит. И в первую очередь необходимо определить, хватит ли денег на его погашение. Из месячной зарплаты потребуется вычесть сумму на питание, одежду, транспорт, оплату коммунальных услуг и другие обязательные платежи.

Если этого не сделать и средств на покрытие долга не останется, то результатом рефинансирования будет судебное разбирательство. Сбербанк установил 20%-ный штраф за просрочку, отсчет которой начинается в день, следующий за датой, указанной в графике. Остановить увеличение долга тяжело, а иногда и невозможно. Повторно оформить рефинансирование не получится даже в другом месте.

Банки передают сведения в Бюро кредитных историй, и скрыть неприятную ситуацию не получится. При самом худшем развитии событий Сбербанк подаст в суд. Даже в случае неявки человека в качестве ответчика заседание состоится, будет вынесено решение и инициировано исполнительное дело, в рамках которого приставы будут разыскивать должника и его имущество.

Цель Сбербанка – востребовать свои деньги. Возможна конфискация имущества (и не только залогового). Его выставят на открытые торги, а вырученные средства пойдут в счет погашения долга. Суд часто соглашается исключить из иска требование погасить штрафы и пени, но тело кредита и проценты вернуть придется.

Уклонение, создание препятствий судебным приставам наказуемо вплоть до уголовной ответственности. Перед тем как прибегнуть к рефинансированию, необходимо все взвесить, просчитать и подумать, нет ли возможности выйти из ситуации другим способом. Хотя для миллионов людей рефинансирование – единственный метод решения проблем с кредитами.

Почему могут отказать

Лояльность банка по отношению к клиентам проявляется и в том, что процент отказов по заявкам является низким. Подобное свидетельствует о том, что только небольшая часть граждан, обращающихся в кредитную организацию, получает отказ. Однако все-таки никто не застрахован от этого. Существует несколько наиболее частных причин для отказа. Рассмотрим их подробнее.

- Неудовлетворение кредита базовым требованиям. В данном случае речь идет о трех требованиях, которые предъявляются ко всем кредитам, подлежащих рефинансированию.

- Нарушение сроков для подачи заявления на перекредитование. Как упоминалось выше в статье, нельзя воспользоваться этой услугой, если до даты последнего платежа осталось меньше 2-х месяцев.

- Отсутствие необходимых документов. Если клиент не прикрепил к заявлению те документы, которые были затребованы, то отказ гарантирован.

- Наличие просроченных платежей. В том случае, если по кредитам, которые подлежат рефинансированию, была просрочка обязательного платежа, банк откажется от сотрудничества.

- Отсутствие возможности у заемщика подтвердить свою платежеспособность. Это необходимое условие для тех, кто желает оформить кредит более крупного размера, чем тот, который требуется для погашения задолженности.

Причины для отказа

Оформить кредит на погашение других кредитов в Сбербанке могут все физические лица, соответствующие требованиям банка. Если же:

- задолженность с просрочками,

- дата оформления от 1 до 5 месяцев (требуется не менее полугода),

- нет возможности подтвердить собственные доходы (подтверждение заработной платы необходимо только при желании получить заем превышающий размер остатка по кредиту у прошлого кредитора),

- плохая КИ и т.д,

будет оказано в заявке

Важно понимать, что каждый отказ негативно сказывается на кредитной истории и фиксируется в БКИ, поэтому прежде, чем заполнить анкету важно рассмотреть условия и самостоятельно оценить свои шансы на победу

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Условия рефинансирования кредитов в банке «Открытие»

- Рефинансирование кредитов в Газпромбанке: условия в 2020 году

- Как рефинансировать ипотеку в том же банке?

- Рефинансирование кредита без справки о доходах

- Банк Москвы: рефинансирование кредитов

- Как реструктуризировать ипотеку в банке?

- Как и где получить кредит на погашение других кредитов?

- Россельзохбанк: рефинансирование кредитов других банков

- Какие банки рефинансируют кредиты с просрочками?

Что такое рефинансирование кредита?

Рефинансирование — это услуга замены одного кредитного обязательства на другое с более приемлемыми условиями. При этом у прошлого кредитора происходит досрочное погашение.

Многие пользователи путают данное понятие с реструктуризацией долга. Однако это совершенно различные услуги. Под реструктуризацией потребительского кредита подразумевают пересмотр банком условий предоставления денежных средств и их изменение на более выгодные (к примеру, продление срока действия ссуды).

Сбербанк России сегодня предлагает населению обе эти услуги. При оформлении рефинансирования потребитель получает на руки (хотя чаще банк сам переводит деньги на счет прошлого кредитора и выдает на руки лишь остаток денежных средств, если это предусмотрено условиями программы) совершенно новый кредит, которым он погашает ранее оформленный займ.

При реструктуризации банковская компания, рассмотрев обращение заемщика, изменяет условия кредитования на более щадящие, чтобы пользователь не попал в долговую яму и вовремя вернул денежные средства. Примером реструктуризации может быть предоставление отсрочки и временное снижение суммы регулярных платежей. Также в рамках данной услуги банк может изменить валюту кредита.

Какие кредиты можно рефинансировать в Сбербанке?

Это могут быть такие виды займов:

- потребительские ссуды (с обеспечением и без, целевые и нецелевые);

- автокредиты;

- кредитные карточки;

- карты дебетового типа с овердрафтом.

При этом к рефинансируемым потребительским кредитам Сбербанк выдвигает ряд требований:

- ссуда должна быть оформлена не ранее, чем за 6 месяцев до обращения в Сбербанк;

- за период 12-ти последних месяцев заемщиком не должно быть допущено просрочек;

- не должно быть долга;

- по данному предложению ранее не оформлялась реструктуризация;

- число рефинансируемых кредитов не должно превышать 5.

Условия и ставка

В этом году Сбербанк России предлагает физическим лицам рефинансировать кредиты на следующих условиях:

- валюта – российские рубли;

- процентная ставка – от 11,5% в год;

- минимальный размер ссуды — 30 000 руб. (но не меньше остатка задолженности);

- максимально – 3 миллиона руб.;

- срок – от 90 дней до 60 месяцев (5 лет);

- комиссионный сбор за выдачу денежных средств – отсутствует;

- обеспечение – без залога и поручителей.

Требования к заемщикам

Получить услугу по перекредитованию потребительского займа в Сбербанке сегодня доступно дееспособным физическим лицам в возрасте от 21 года. При этом максимальный возрастной возраст — 65 лет. Именно столько может быть заемщику в момент полного погашения ссуды. Так же он должен иметь российское гражданство и постоянно проживать на территории РФ.

Общий стаж должен быть более 365 дней (12 месяцев) за последние 5 лет.

Для заемщиков в возрасте до 65 лет, получающих пенсию на карту Сбербанка и продолжающих работать (т.е. для работающих пенсионеров), условия по программе аналогичны.

Документы для рефинансирования кредита в Сбербанке

Для того чтобы воспользоваться программой рефинансирования потребителю понадобятся такие документы:

- паспорт РФ с отметкой об адресной регистрации;

- справка о доходах с места трудоустройства (форма 2-НДФЛ);

- трудовая книжка (копия всех заполненных страниц);

- информация по рефинансируемому займу: общая сумма потребительского займа, остаток, процентная ставка, график ежемесячных платежей, договор.

При личном визите в офис Сбербанка заемщику также придется заполнить анкету и заявление на рефинансирование потребительского кредита. Заявление можно оформить онлайн и сэкономить время. При получении положительного ответа на такой запрос, можно явиться в банк с полным пакетом документов.

Получить информацию о рефинансируемом потребительском кредите можно в интернет-банкинге финансовой организации, где он был оформлен. Досрочное погашение также будет доступно для просмотра в личном кабинете.

Какие кредиты можно рефинансировать в 2020 году?

Обязательным и самым важным условием программы выступает отсутствие по займам задолженностей. Нужно понимать, что банк готов сотрудничать только с ответственными и добропорядочными клиентами. Программа не предполагает помочь избавиться от «проблемной» ссуды, а потому совершать по ней платежи следует в срок.

Перечень займов, по которым можно совершить переоформление условий

Установлены определенные требования к заемщикам, которые оформляют перекредитование:

- возраст не менее 21 года на момент заключения договора;

- не старше 65 лет на момент возврата заемных средств по договору.

Условия для рефинансирование кредита в Сбербанке для физических лиц

Кроме этого, договоры должны отвечать некоторым условиям:

- Целевое назначение или тип: потребительский, ссуда на авто, кредитная карточка, овердрафт по дебетовому продукту.

- Дата заключения договора: от 3 месяцев.

- Время до окончания срока кредитования: до 3 месяцев.

- Своевременность платежей: за год или за весь срок, если времени прошло меньше.

Заемщику доступно запросить рефинансирование на несколько ссуд в разных банках или на несколько продуктов (карточки). Всего можно объединить до 5 программ в одну. Но при этом лимитирован верхний порог – до 3 млн. рублей. Нижняя граница также установлена – от 30 тыс. рублей . Заключить новый договор можно на период до 7 лет (от 3 месяцев). Обеспечение по кредиту не требуется.

Больше шансов на возможность перекредитоваться у клиентов без просроченных задолженностей

Нужно понимать, что Сбербанк в рамках рефинансирования погашает только основной долг заемщика в другом учреждении. Все штрафы, комиссии, неустойки нужно выплачивать самому. С помощью проекта можно высвободить из обременения свое авто, если оно участвует в автокредитовании. При этом ТС находится в «залоге» у кредитора и собственник свободно им распоряжаться не может. Если же такую ссуду перекредитовать, долг перед кредитором будет погашен, автомобиль переходит в полноценную собственность, а банк нового обременения не накладывает. Клиенту остается только погашать долг перед последним согласно договору.

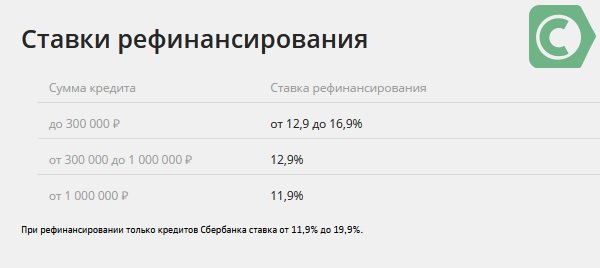

Процентные ставки рефинансирования

Рассматривая преимущества, которые предлагает Сбербанк на рефинансирование кредитов других банков физическим лицам, можно отметить особые условия для зарплатных клиентов. Если получение отчислений от работодателя происходит через карточку учреждения, достаточно выгодно воспользоваться программой. Прежде всего, им предложат упрощенный пакет документации для оформления.

Основные параметры предоставления услугу

На данный момент установлена единая линейка процентных ставок для всех категорий клиентов с упрощенным и стандартным пакетом документов. Размер процентов зависит от размера суммы рефинансированных займов.

- до 300 000 руб.: 12,9-16,9%;

- от 300 000 до 1 000 000 руб.: 12,9%;

- от 1 000 000 руб. 11,9%.

Стоит помнить, что заявленные ставки выступают базовыми, к которым применяются дополнительные коэффициенты, исходя из характеристик клиента. Увеличение чаще происходит из-за негативной истории, отсутствия возможности подтвердить дополнительный доход, малое время работы на нынешнем месте, вхождение в группу риска (молодые или пожилые граждане) и т.п.

Но существуют и способы для улучшения своей ситуации. Например, Сбербанк положительно относится к сознательным заемщикам, которые имеют полис обеспечения жизни. Им зачастую предоставляется скидка в 1%. Узнать детали для своих условий стоит в учреждении.

Процентная ставка будет зависеть от размера ссуды и срока заключения договора

Плюсы и минусы рефинансирования в Сбербанке для физических лиц

Рефинансирование займов в Сбербанке имеет, как свои положительные, так и отрицательные стороны.

Преимуществами услуги являются:

- Возможность избавиться от пени и штрафов, досрочно погасив предыдущий кредит за счет новых заемных денежных средств;

- Недопущение появления у клиента отрицательной кредитной репутации;

- Снижение кредитной нагрузки за счет увеличения периода выплаты ссуды и уменьшения размера ежемесячных платежей;

- Возможность перекредитовать сразу несколько займов (в Сбербанке до пяти).

Основным недостатком рефинансирования является то, что клиент, по сути, не уменьшает свой долг по кредитным обязательствам, а лишь увеличивает срок его погашения. При этом в большинстве случаев пользователю приходится возвращать банку в конечном итоге еще большую сумму.

Еще один недостаток, который отмечают потребители – это большой процент отказов по предоставлению данной услуги, а также длительное время ожидания ответа от банка.

Досрочное погашение кредита в другом банке за счет денег Сбербанка — отличная возможность сохранить хорошую кредитную историю. Так же преимуществом является выгодная процентная ставка и возможность объединить до 5-ти потребительских кредитов.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Кредитные карты Сбербанка России

Cashback до 30%

СберКарта

Лимит

до 1 000 000 ₽

Льготный период

120 дней

Ставка

от 9,8 %

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

Тип: MasterСard Standard

Льготный период: 120 дней

Кредитный лимит: до 1 000 000 ₽

Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Процентная ставка: от 9,8 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Премиальная кредитная карта

Лимит

до 3 000 000 ₽

Льготный период

50 дней

Ставка

21,9 %

- Общие условия

- Требования и документы

- Снятие наличных

Тип: MasterСard World, Visa Signature

Льготный период: 50 дней

Кредитный лимит: до 3 000 000 ₽

Обслуживание в первый год: 4 900 ₽

- Обслуживание со второго года: 4 900 ₽

- Процентная ставка: 21,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Карта «Аэрофлот Visa Signature»

Лимит

до 3 000 000 ₽

Льготный период

50 дней

Ставка

21,9 %

- Общие условия

- Требования и документы

- Снятие наличных

Тип: Visa Signature

Льготный период: 50 дней

Кредитный лимит: до 3 000 000 ₽

Обслуживание в первый год: 12 000 ₽

- Обслуживание со второго года: 12 000 ₽

- Процентная ставка: 21,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

В избранное Подробнее

Cashback до 30%

Премиальная кредитная карта Mastercard

Лимит

до 3 000 000 ₽

Льготный период

50 дней

Ставка

21,9 %

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

Тип: MasterСard Black Edition

Льготный период: 50 дней

Кредитный лимит: до 3 000 000 ₽

Обслуживание в первый год: 4 900 ₽

- Обслуживание со второго года: 4 900 ₽

- Процентная ставка: 21,9 %

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 дней

- Период рассрочки: нет

В избранное Подробнее

Условия от банка для физлиц

Сбербанк предъявляет ряд требований к физическому лицу, желающему подать заявку на рефинансирование имеющихся кредитов. Каждый заявитель должен подготовить пакет документов, требуемый финансовой компанией, и пройти процедуру оформления рефинансирования.

Кому доступно

Рефинансирование доступно гражданам, которые имеют 1 или несколько кредитов и испытывают сложности с их погашением.

Документы и требования к заемщику

В пакет документов, требуемых банком для подачи заявки на перекредитование, входят:

- общегражданский российский паспорт, в котором должен стоять штамп регистрации по месту жительства;

- анкета, заполненная лично заявителем;

- документы, подтверждающие трудоустройство и наличие дохода: заверенная руководителем организации копия трудовой книжки, справка 2-НДФЛ или по форме банка;

- договор и прочие документы, касающиеся рефинансируемых займов;

- реквизиты для перечисления денег в счет погашения имеющихся займов;

- справка об остатке долга перед предыдущим кредитором;

- справка об отсутствии просрочек за 12 месяцев, предшествующих дате подачи заявки;

- при оформлении рефинансирования под залог — документы, касающиеся залогового объекта.

Если рефинансируется ипотека, следует подготовить документы на недвижимость — оценочный акт, выписку из ЕГРН, технический и кадастровый паспорта.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

После одобрения заявки банк может потребовать дополнительные документы.

Требования, предъявляемые к заявителю:

- возраст от 21 года до 65 лет (на дату полного расчета по долговым обязательствам);

- для клиентов, не участвующих в зарплатном проекте банка — стаж работы более 1 года, а на последнем месте трудоустройства — от 6 месяцев;

- для зарплатных клиентов — стаж работы от 3 месяцев на месте последнего трудоустройства.

Оформление рефинансирования кредита

Для рефинансирования кредита необходимо выполнить следующие действия:

- Обратиться в банк за консультацией или позвонить на горячую линию. Кому-то достаточно будет внимательно изучить информацию по рефинансированию на сайте банка.

- Подготовить требуемые документы, в т. ч. получить справки об остатке задолженности по всем займам. Для этого придется обращаться во все банки, с которыми заключены кредитные договоры.

- Зайти на сайт банка и заполнить анкету (она служит заявкой на рефинансирование) или написать заявление в офисе банка.

- При получении положительного решения принести документы в офис банка.

- В назначенное время подойти в отделение для подписания договора, после чего деньги будут переведены на счета предыдущих кредиторов.

- Подать заявления о полном погашении задолженности в банки, в которых были оформлены рефинансируемые кредиты. Если займы были получены в Сбербанке, делать этого не надо, т. к. списание произойдет автоматически.

Если рефинансируется ипотека, необходимо посетить Росреестр для регистрации договора.

Образец заполнения анкеты на рефинансирование.

Образец заполнения анкеты на рефинансирование.

Сроки рассмотрения заявки

На рассмотрение заявки уходит до 2 дней (суббота, воскресенье и праздничные дни не учитываются). Срок зависит от многих факторов — запрашиваемой суммы, наличия у клиента льгот, срока займа, кредитной истории и др.