Почему сбербанк отказал в кредите, если кредитная история хорошая?

Содержание:

- Какие требования к заемщикам у Сбербанка?

- Почему не дают кредит в Сбербанке

- Почему Сбербанк дает отказы на кредиты?

- Причины отказа зарплатному клиенту

- Почему не дали кредит в Сбербанке

- Отличная КИ, но все равно отказали

- Как добиться одобрения заявки?

- Что делать после СМС с отказом в кредите

- Основные причины для отказа в выдаче кредита

- Как узнать причины отказа в кредите в Сбербанке?

- Что делать, если Сбербанк отказал в кредите?

- Почему Сбербанк отказывает в выдаче кредита?

- Почему Сбербанк отказал в потребительском кредите?

- Перечень требований к лицу, стремящемуся оформить заем в Сбербанке

- Почему Сбербанк мог отказать в кредите?

- Какие основные причины отказа в кредите в Сбербанке?

- Как повлиять на банк и получить положительный ответ

- Отказали в займе владельцу зарплатной карты

- Повторная подача заявления при отказе

- Почему Сбербанк отказывает в выдаче кредита

- Виды кредитов, предлагаемых россиянам

- Сколько всего можно взять кредитов в Сбербанке?

- Как взять второй кредит в Сбербанке?

- Условия для получения второго кредита

- Основные причины для отказа во втором кредите

- Какие нужны документы

Какие требования к заемщикам у Сбербанка?

Каждый клиент, который обращается в «Сбербанк» для оформления любого кредита должен соответствовать определенным требованиям:

Каждый клиент, который обращается в «Сбербанк» для оформления любого кредита должен соответствовать определенным требованиям:

- он обязательно должен быть гражданином Российской Федерации с постоянной пропиской и возрастом от 21 года до 75;

- заемщик должен быть трудоустроенным с официальным доходом и стажем на одном месте не менее полугода, а общий стаж не должен быть меньше одного года;

- у клиента нет других открытых крупных кредитов в любых финансовых учреждениях (в том числе и «Сбербанке»), в противном случае он получит отказ из-за закредитованности;

- у заемщика положительная кредитная история, в случае ее полной отсутствия банк также может отказать в займе;

- у клиента есть постоянный доход не ниже 30 тысяч рублей ежемесячно.

В зависимости от суммы займа банк может потребовать дополнительные документы или учитывать другие факторы для отказа или одобрения кредита.

Почему не дают кредит в Сбербанке

Заем в Сбербанке могут не выдать в двух случаях. Первый – несоответствие заемщика предъявляемым к кредитуемому лицу требованиям. Эти требования являются официально утвержденными и действуют при обращении за кредитом в любое отделение Сбербанка.

Заемщик должен иметь гражданство РФ, а также постоянную регистрацию. Причем он должен быть зарегистрирован в том регионе, где намерен получить заем. Без этих двух условий выдача любого кредита невозможна, даже если речь идет о потребительском займе на небольшую сумму.

Заработная плата, которая официально начисляется кредитуемому лицу, или официальный доход самозанятого гражданина должен быть достаточным для беспроблемного погашения кредитных выплат. Поэтому заем на крупную сумму вряд ли дадут лицу, которое имеет пусть и высокий, но неофициальный доход.

Эта причина является одно из наиболее частых, почему сбербанк не дает денег. Теоретически при наличии крупного неофициального дохода можно доказать свою кредитоспособность, однако на практике сделать это весьма затруднительно.

Почему Сбербанк дает отказы на кредиты?

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

Клиент успел испортить кредитную историю

На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело

Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки. Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена. Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Причины отказа Сбербанка в кредите

Причины отказа зарплатному клиенту

Итак, разберем почему Сбербанк отказывает в кредите зарплатному клиенту? Банк всегда идет навстречу своим потребителям.

Но участие в зарплатном проекте не гарантирует выдачу кредита. Человек может получать белую зарплату через Сбербанк, но при этом не выполнять свои кредитные обязательства.

Так как наличие зарплатной карты говорит об официальном трудоустройстве и наличии регистрации, то главными причинами отказа в кредите в Сбербанке обычно бывает испорченная кредитная история или большая кредитная нагрузка.

Во всех остальных случаях банк старается быть лояльным и рассматривать каждое обращение в индивидуальном порядке.

Почему не дали кредит в Сбербанке

Бывают ситуации, когда заемщику, который вроде бы соответствует всем условиям выдачи займа, все равно отвечают отказом на запрос о кредите. Что является причиной такого отказа?

Чаще всего такой заемщик получает отказ из-за несоответствия второму требованию, предъявляемому в Сбербанке к кредитуемым лицам.

Причем, чем больше сумма кредита, тем сильнее этот фактор влияет на решение специалистов Сбербанка.

Если в процессе выплаты предыдущих кредитов были проблемы, и банку приходилось оказывать на заемщика давление – крупный заем могут не дать. Если же дело не удалось решить даже с помощью реструктуризации задолженности, и банку пришлось обращаться в суд и к специалистам по возврату кредитов, даже в небольшом займе, скорее всего, откажут

И не будут приняты во внимание ни высокий доход клиента, ни высокая ликвидность залогового имущества

Поэтому о кредитной истории необходимо подумать заранее, вовремя осуществляя займовые платежи. «Чистая» кредитная история также может стать определенным препятствием при получении займа. В связи с этим разумным решением будет взять несколько небольших кредитов и в срок оплатить их.

Видео про кредитование в Сбербанке (личный опыт)

Из данного видео вы узнаете дополнительную информацию про кредитование в Сбербанке, плюсы и минусы.

Отличная КИ, но все равно отказали

Если кредитная история физического лица идеальна и прозрачна: платежи совершались вовремя, все прошлые ссуды погашены без единого дня просрочки, а Сбербанк категорически отказывает в займе, это однозначно вызовет недоумение клиента.

Часто причина кроется в Бюро КИ, оно выдает информацию не только о прочих задолженностях и фактах просрочки платежей, но и о степени «закредитованности» человека в сторонних организациях, а также наглядное соотношение текущих ежемесячных доходов лица и его долгов. По общепринятому правилу, размер общего месячного взноса по всем имеющимся кредитам не должен «съедать» более 35% дохода потенциального заемщика. Если даже кредитная история идеальна, но выплаты намного больше, банк, скорее всего, даст отрицательный ответ по заявлению.

Как добиться одобрения заявки?

Увеличить шансы на получение займа можно следующими способами:

- предоставив более объёмный комплект документации;

- оформив страховку;

- передав имущество под залог (к примеру, квартиру, ТС, частный дом);

- подтвердив документально наличие дополнительного дохода (например, от сдачи квартиры в аренду);

- предоставив поручителя и/или созаёмщика;

- уменьшив размер желаемой ссуды.

Если вам было предоставлено отрицательное решение по запросу, повторно обратиться в банк можно через месяц.

Сбербанк предлагает несколько разновидностей кредитных карт. К потенциальным владельцам карточных продуктов предъявляются более лояльные требования.

Лимит кредитования определяется в персональном порядке и максимально может достигать 3 млн. рублей. При отсутствии просрочек и регулярном использовании карты размер лимита повышается.

Что делать после СМС с отказом в кредите

Если вы все-таки получили отказ в кредите в Сбербанке, то самое первое что требуется совершить – узнать, почему это произошло.

Рекомендуется самостоятельно проверить свои документы еще раз тщательно. Не лишним будет повторно проанализировать, соразмерна ли запрашиваемая сумма с реальными доходами.

Анализ ситуации позволит избежать ошибочных действий, когда будет подана повторная заявка на кредит в Сбербанке.

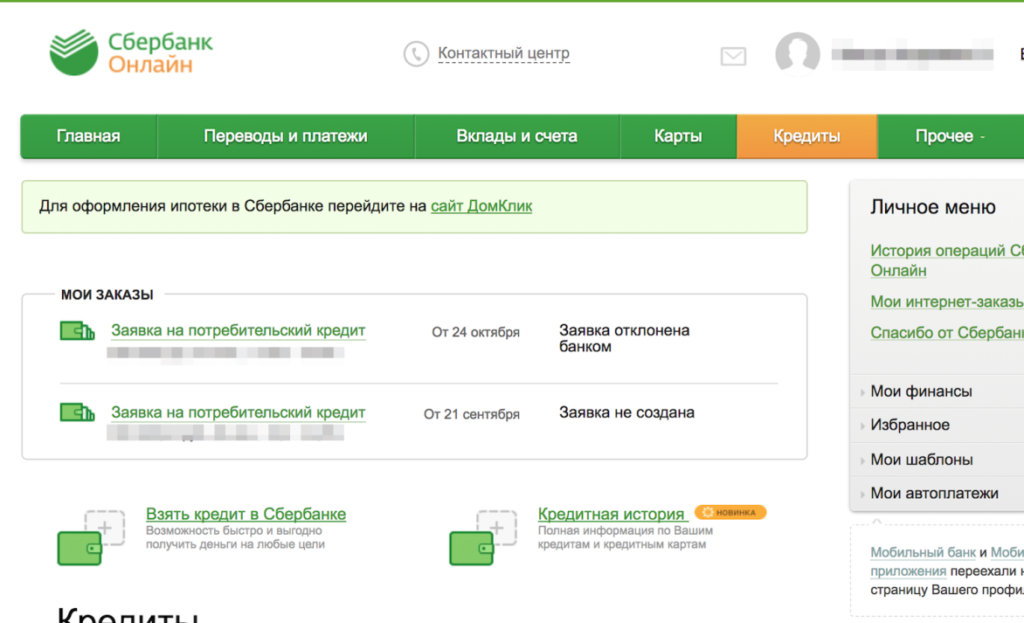

В Сбербанк Онлайн можно узнать причину отказа по заявке на кредит и подать повторную

В Сбербанк Онлайн можно узнать причину отказа по заявке на кредит и подать повторную

Не пытайтесь анализировать истории других заемщиков. Узнать, по каким причинам банк одобрил или отказал в выдаче ссуды кому-то, кроме вас, невозможно. Вместо этого старайтесь максимально точно узнать, какие требования предъявляет Сбербанк к заемщикам, желающим получить кредит, и соответствовать им.

Основные причины для отказа в выдаче кредита

Их много, и список подбирался эмпирически (методом проб и ошибок). Выяснили, что чаще всего в отказах виноваты:

- Плохая кредитная история.

- Низкие доходы.

- Большая текущая долговая нагрузка.

- Отсутствие официальной работы.

- Маленький трудовой стаж (полгода и меньше).

- Отсутствие военного билета для мужчин, детей – для женщин.

- 4 и более несовершеннолетних детей в семье.

- Отсутствие зарегистрированного на заемщика движимого и недвижимого имущества.

- Судимости.

- Частые смены работы.

Если выясняете, почему отказывают в любом кредите в Сбербанке, есть смысл искать причины среди этих пунктов.

Как узнать причины отказа в кредите в Сбербанке?

Практически никак. Как мы уже говорили, причина отказа – банковская тайна. Единственное, что вы можете сделать – это тщательно изучить пришедшее СМС об отказе. Обычно в нем намеком или явно указано, почему вам не одобрили займ. Кстати, отказ в потреб. кредите через Сбербанк Онлайн не очень информативен, все, что вы увидите – «Заявка отклонена банком». Обязательно читайте СМС.

Что делать, если Сбербанк отказал в кредите?

Сначала – думать, почему отклонили заявку. Ищите и решайте проблемы. Если ничего не изменится в лучшую сторону (или вы не «умерите аппетиты», запросив меньшую сумму), следующую заявку так же отклонят.

Через 60 календарных дней.

Как исправить кредитную историю?

Если одним словом: сложно. Кредитную историю не зря советуют оберегать от проблем: на выправление уйдет много времени, даже «средняя» проблема (с трудом выплатили займ, было 2-3 длительные просрочки, до суда дело не дошло) займет 4-6 месяцев на исправление.

Способов исправиться – 2:

- У некоторых банков (Совкомбанк, например) есть программы исправления кредитной истории. Суть программы: вы последовательно берете несколько увеличивающихся по сумме и сроку займов, без проблем их выплачиваете, после чего в БКИ попадает информация об успешных выплатах, и КИ «выправляется». Если обратитесь к Совкомбанку, это займет 1,5-2 года.

- Можно брать средние по величине (3000-10000 рублей) кредиты на 1-3 месяца у микрофинансовых организаций (МФО) и стабильно их выплачивать. На исправление кредитной истории этим путем уйдет 9-12 месяцев, но есть проблемы – во-первых, это дорого обойдется, во-вторых, информация из МФО в БКИ часто приходит с опозданием, иногда – в полгода и больше.

О обоих случаях нужно брать и выплачивать кредиты. На каком способе остановиться – вопрос личных предпочтений.

Почему Сбербанк отказывает в выдаче кредита?

Даже если клиент соответствует требованиям и предъявит пакет документов, нет 100% гарантии того, что Сбер вынесет положительное решение. К сожалению, причина отказа не сообщается. Можно понять ее самостоятельно и исправить.

Стандартные причины отказа:

| Причина | Подробнее | Как исправить, чтобы через 60 дней получить положительное решение в Сбербанке |

|---|---|---|

| Негативная кредитная история | Запрашивается из БКИ. В результате сотрудник банка видит, сколько долгов у потенциального клиента, как часто он нарушал сроки оплаты, и какие обязательства взыскивались принудительно. | Погасить долги или начать в срок платить по действующим финансовым обязательствам. |

| Закредитованность | Это актуально, когда у клиента много кредитов и з/п хватает впритык, чтобы их погашать (порой даже не хватает). | Погасить долги, чтобы з/п хватало на оплату нового кредита. |

| Низкий уровень з/п | Одобряя лимит, банк рассчитывает размер ежемесячного взноса. Необходимо, чтобы после его оплаты у клиента оставались на жизнь деньги в размере прожиточного минимума. | Найти новую работу или дополнительный источник дохода. |

| Ранее оформленный кредит в Сбербанке погашен с нарушениями | Если клиент постоянно вносил платежи с просрочкой или вовсе перестал погашать и долг взыскивался принудительно. | Ничего не поделать, в таком случае банк заносит таких клиентов в «черный список». |

| Банкротство | В рамках закона клиент может списать долги, если нечем платить. | Ничего поделать, поскольку банк будет отказывать как минимум 5 лет. |

| Заболевания | В данном случае речь идет про серьезные заболевания, в результате которых клиент может длительный срок проводить в медицинском учреждении. | Попробовать оформить страховку, с риском: оплата кредита в случае смерти или временной и постоянной нетрудоспособности клиента. |

| Наличие судимости | Часто банк отклоняет заявку граждан, которые привлекались к уголовной ответственности. Тут ничего не поделаешь. |

Важно! В большинстве случаев подать повторную заявку, после получения отказа, можно спустя 60 дней

Почему Сбербанк отказал в потребительском кредите?

Обычно Сбербанк не объясняет клиенту, почему отказывает по заявке на потребительский кредит. Раскрывать причину не принято, так как мошенники могут воспользоваться такой информацией. На самом деле при проверке клиента Сбербанк использует огромное количество параметров, и каждый из них может повлиять на отказ в выдаче кредита.

Рассмотрим, по каким причинам Сбербанк отказывает в выдаче кредита своим клиентам наиболее часто:

- Закредитованность. Если у вас много кредитных обязательств, и на их исполнение вы тратите половину или больше своего дохода, то банк не сможет предоставить новую ссуду. Ведь вероятность того, что в такой ситуации вы не сможете справляться с обязательствами, резко повышается.

- Негативная кредитная история. Очень часто Сбербанк отказывает в выдаче кредита после запроса информации в Бюро кредитных историй. Если в прошлом вы допускали длительные просрочки, то у кредитной организации будут большие сомнения по поводу вашей надежности.

- Возраст. Если ваш возраст только достиг минимального, установленного требованиями, или, наоборот, приближается к максимальному, то банк не всегда одобряет ссуду. Здесь все будет зависеть от влияния остальных факторов.

- Внешность. Мнение сотрудника банка, принимающего документы, также имеет значение. Если ему покажется, что клиент злоупотребляет спиртным, неопрятно выглядит и т. д., то он может сделать соответствующую отметку, и система без объяснения причин откажет такому заемщику в ссуде.

- Отказ от страховки. Формально такие действия никак не влияют на решение кредитной организации. Фактически риски банка увеличиваются, а прибыль, напротив, снижается. Это может привести к отрицательному решению по заявке. Впрочем, никто не мешает отказаться от страховки уже после подписания договора. По закону на такую операцию у заемщика имеется 5 дней.

Перечень требований к лицу, стремящемуся оформить заем в Сбербанке

Не все потенциальные заемщики, которые стремятся получить заем в данной банковской организации, смогут это сделать, поскольку Сбербанк выдвигает достаточно такие требования к физическим лицам:

- Наличие российского гражданства и паспорта, в котором проставлена отметка о регистрации на территории России.

- Минимальный возраст устанавливается в зависимости от вида выбранного кредита:

- для ссуды, оформляемой под поручительство третьего лица, допускается минимальный возраст — 18 лет. В качестве поручителя должен выступить один из родителей;

- для займа, выдаваемого без обеспечения, минимальный возрастной предел составляет 21 год.

- Максимально допустимый возраст потенциального заемщика также устанавливается с учетом выбранного вида кредита:

- для кредита с поручителем он не должен превышать 75 лет;

- для ссуды без обеспечения максимальная возрастная граница снижена до 65 лет.

- Стаж трудоустройства — клиент должен быть оформлен минимум 6 месяцев на текущем месте работы. Общий стаж занятости за последние 5 лет не должен быть меньше 1 года.

Потенциальный заемщик также в обязательном порядке должен предоставить документы, которые свидетельствуют об уровне ежемесячного заработка и подтверждают факт официального трудоустройства.

Почему Сбербанк мог отказать в кредите?

Причина отказа в кредите зависит от обстоятельств, которые могут повлиять на решение банка. В основном отказ от банка приходит в том случае, когда у заемщика плохая кредитная история, нет необходимого залога или у финансового учреждения отсутствует уверенность в своевременном возврате займа. Например, клиент не может предоставить банку справку о доходах или его доходы не смогут покрыть задолженность. Стоит отметить, что в некоторых случаях банки могут не просить предоставить справку о доходах или гарантировать заем соответствующим залогом. Также существуют другие причины, по которым банк отказывает в кредитовании клиента.

Причина отказа в кредите зависит от обстоятельств, которые могут повлиять на решение банка. В основном отказ от банка приходит в том случае, когда у заемщика плохая кредитная история, нет необходимого залога или у финансового учреждения отсутствует уверенность в своевременном возврате займа. Например, клиент не может предоставить банку справку о доходах или его доходы не смогут покрыть задолженность. Стоит отметить, что в некоторых случаях банки могут не просить предоставить справку о доходах или гарантировать заем соответствующим залогом. Также существуют другие причины, по которым банк отказывает в кредитовании клиента.

Причины, зависящие от банка

Иногда в банк обращаются клиенты с хорошей кредитной историей и имеют все показатели, чтобы получить большой кредит. Однако и в этом случае банк может дать отказ по следующим причинам:

- проводится смена кредитных продуктов;

- у банка недостаточно денежных средств;

- у учреждения появились текущие проблемы различного характера;

- осуществляется смена политики кредитования;

- есть проблемы с ликвидностью;

- другие проблемы у финансового учреждения.

При этом «Сбербанк» может отказывать даже зарплатному клиенту.

Причины, зависящие от заемщика

Относительно самого заемщика может быть масса причин, по которым банк отказывает в кредитовании. Отказать банк может, например, если у заемщика нет постоянной регистрации или российского гражданства, плохая кредитная история. При этом временная прописка принимается, но договор заключается на ее срок действия.

Относительно самого заемщика может быть масса причин, по которым банк отказывает в кредитовании. Отказать банк может, например, если у заемщика нет постоянной регистрации или российского гражданства, плохая кредитная история. При этом временная прописка принимается, но договор заключается на ее срок действия.

Часто отказывают, если нет официального трудоустройства, стажа в полгода на действующем месте работы или стабильного дохода. Немаловажными факторами являются: размер зарплаты, непогашенные задолженности или другие кредиты, предоставление липовых документов или судимость.

Иногда причиной отказа может служить неправильный выбор жилья, приобретаемого в ипотеку. Это связано с тем, что недвижимость является залогом на период кредитования и если заемщик не в состоянии выплатить кредит, то банку надо будет продать квартиру или дом. В этом случае стоит избегать жилья с несанкционированной перепланировкой или того, которое находится в обветшалом или аварийном доме.

Также в займе могут отказать слишком молодым гражданам или тем, которым уже исполнилось 70-75 лет.

При этом все банки не всегда охотно работают с гражданами, которые работают по специальностям, с доходом, зависящим от сезона, премий, бонусов, с нестабильным заработком или сотрудниками с профессиями, где есть большой риск для жизни.

Многие заемщики полагают, что образование не самый главный показатель для банка. Однако в финансовых учреждениях уверены, что чем лучше и выше образование у клиента, тем он надежнее.

Почему отказывают зарплатному клиенту?

Особых причин, по которым банк не дает кредит зарплатному клиенту, нет. В финансовом учреждении прекрасно видят все денежные обороты своего клиента и в случае необходимости могут списывать нужную сумму с его зарплатной карточки. В большинстве случаев заемщик получает отказ по причинам, которые описаны выше. В основном причина кроется в недостаточной заработной плате, малом сроке на действующем месте работы, отсутствие прописки, возрасте и так далее.

https://youtube.com/watch?v=RppJVVx3_5c

Какие основные причины отказа в кредите в Сбербанке?

Сбербанк, как правило, не обозначает причины отказа. Он лишь оповещает о том, какое решение принято по поданной заявке. Если запрос был отправлен онлайн рассчитывать на разъяснения не стоит. Если вы лично посетили банк, можете попытаться получить консультацию у сотрудника банка. Вероятно он подскажет какие моменты в вашей анкете смутили кредитора.

Все основные причины можно разделить на две условные категории. К первой относятся:

- Отсутствие дохода / работы;

- Отсутствие документального подтверждения получаемого дохода. Если у вас неофициальная зарплата даже очень высокого уровня, вам откажут;

- Гражданство другого государства. Сбербанк не выдает кредиты тем, кто не обладает гражданством России или хотя бы РВП;

- Плохая кредитная история – полностью исключает сотрудничество с банком;

- Ошибка с целевой категорией продукта. К примеру, если рядовой гражданин обращается за военной ипотекой, так как данное предложение актуально только для военнослужащих.

Дополнительные

Также отказать могут по следующим причинам:

- Нарушение возрастного ценза – 18(21)-65 лет;

- Отсутствие постоянной регистрации в регионе подачи заявки;

- Нахождение в черном списке – если Сбербанк ранее отказывал в обслуживании по причине серьезных нарушений условий кредитного договора;

- Отсутствие средств на первоначальный взнос – по ипотечным / залоговым соглашениям;

- Несоответствие официальной заработной платы с запрошенной суммой. К примеру, вы запрашиваете сумму, ежемесячный платеж по которой вместе с процентами составит более 40% ваших доходов;

- Наличие непогашенных кредитных обязательств по договорам со Сбербанком;

- Большая кредитная нагрузка по обязательствам в отношении сторонних организаций;

- Отказ от дополнительных условий – отказ от страховки.

Как повлиять на банк и получить положительный ответ

Клиенту нужно быть готовым к тому, что банк принимает решение и не сообщает клиентам о фактах, которые повлияли на ответ. Нужно спокойно разговаривать с сотрудниками банковского учреждения, без скандалов или угроз.

Если причину отказа можно исправить или осуществить кредитование на менее выгодных условиях, специалист Сбербанка предложит вам это сделать.

К тому же, зная основные причины отказа, физическое лицо сможет оценить себя самостоятельно в качестве потенциального заемщика.

Если присутствуют действующие кредиты в других банковских учреждениях, тогда следует их погасить, прежде чем подавать повторную заявку.

Стоит проанализировать уровень своего благосостояния и возможность погашать кредит. Для этих целей на сайте банка специально присутствует финансовый калькулятор. После выбора суммы займа и срока пользования ссудным капиталом, отображается величина ежемесячного платежа. Если он превышает 50% от ежемесячного заработка клиента, тогда нужно позаботиться либо о повышении заработной платы, либо об изменении параметров кредита, например, уменьшить сумму кредита или увеличить срок возврата одолженных средств.

В случае недостаточного уровня доходов также можно привлечь дополнительных заемщиков, заработок которых также будет учитываться, и размер ссудного капитала будет увеличен.

Обратите внимание, что банки охотнее кредитуют клиентов, готовых предоставить в качестве залога движимое имущество, например, личный автомобиль, или недвижимость, например, квартиру или загородный дом.

Если клиент не соответствует возрастным категориям, тогда стоит привлечь поручителя. В этом случае требования к возрасту будут не такими жесткими.

Если же не удается исправить ситуацию, тогда стоит обратиться в другой банк за получением кредита. Не все банковские организации выдвигают жесткие требования к потенциальным заемщикам. Отдельные учреждения выдают ссуду даже лицам с «отрицательной» кредитной историей и отсутствием официального трудоустройства.

К тому же, присутствуют и небанковские организации, которые предоставляют свои услуги по кредитованию физических лиц, предлагая получить как микрозаймы, так и значительную сумму кредитных средств.

Отрицательное решение Сбербанка о выдаче кредита не является приговором — всегда можно попытаться получить заем в стороннем банке.

Отказали в займе владельцу зарплатной карты

Категория зарплатников априори считается привилегированной в любом банке. Ведь сотрудникам заранее известен размер основного месячного дохода лица, расходы по счету так же находятся в поле зрения организации. Но почему Сбербанк отказывает клиентам, получающим заработную плату на счет, открытый в ФКУ? Казалось бы, они могут кредитоваться по минимальному пакету документов, не представляя справки о доходах. Но льготы и привилегии данной категории клиентов не бесконечные. Неофициальными причинами отказа зарплатникам в получении ссуды считаются:

- недостаточный трудовой стаж. Банк не станет одобрять заявку лицу, отработавшему на текущем месте работы менее полугода. Если работник находится на испытательном сроке, ожидать одобрения заявки тоже не стоит;

- ежемесячный доход не соответствует банковским требованиям. Даже если зарплата полностью официальная и приходит на счет в Сбербанке, но она слишком мала, в выдаче ссуды будет отказано;

- нарушение сроков внесения платежей по прочим обязательствам. Сбербанк, отправив запрос в Бюро кредитных историй, получит полные сведения об имеющихся и погашенных задолженностях физического лица. Новый заем не будет выдан, если в КИ есть информация о периодических просрочках взносов;

- указание в заявлении недостоверных данных. Если в анкете допущено много ошибок, информация «приукрашена» или указана не полностью, рассчитывать на положительный вердикт от банка не стоит. Поэтому несколько раз проверьте данные, указанные в заявке, чтобы из-за банальной невнимательности не получить категоричный отказ.

Если доходы потенциального кредитополучателя достаточно высоки, но Сбербанк выяснит, что у него имеется внушительная задолженность перед сторонними ФКУ, такой факт будет веским поводом отказать в оформлении еще одного займа. Из-за указанных выше оснований банк может отклонить заявление зарплатника.

Повторная подача заявления при отказе

Подав заявку и не получив ответа через 2-5 дней (как указано на сайте), многие думают, что им ее не одобрили и задаются вопросом, сообщает ли Сбербанк об отказе в кредите. Иногда для рассмотрения требуется больше времени. Обычно, это обусловлено нестандартными условиями, проверкой данных родственников или поручителей, запрос дополнительных характеристик о клиенте и т.п.

Если Сбербанк отказал в выдаче кредита, то стоит узнать и понять причины — а только потом подавать новую заявку, уже исправив ошибки Процесс согласования может составить и 30 дней. В любом случае, всегда можно уточнить статус своего заявления в отделении или по номеру горячей линии. Когда решение принято — вы получите СМС сообщение.

Когда повторить обращение?

Через сколько можно подать заявку еще раз – вот вопрос, волнующий каждого заявителя. Сегодня ограничений в данном пункте не предусмотрено. Нередко клиенты направляют заявление повторно, не получая ответ длительное время. Но чтобы не создавать путаницы, все же стоит дождаться ответа.

Чтобы во второй раз получить одобрение, нужно понимать, что, если характеристики клиента не изменились, ответ также не претерпит изменений. Потому, лучше дождаться каких-то улучшений в положительную сторону, например:

Почему Сбербанк отказывает в выдаче кредита

На правах крупнейшего банковского учреждения страны Сбербанк отличается консервативной кредитной политикой. Все потенциальные заемщики проходят тщательную проверку и должны полностью соответствовать установленным требованиям. Отказать клиенту в финансировании Сбербанк может по различным причинам, основные из них:

- Несоответствие требованиям кредитной программы.

- Недостаточный уровень заработка.

- Испорченная кредитная история.

- Большая финансовая нагрузка – много действующих кредитных обязательств.

На лояльность могут рассчитывать зарплатные клиенты, вкладчики, а также лица, успешно закрывшие кредиты в Сбербанке в прошлом. Но даже эти факторы не гарантируют одобрения. Причиной служит сложная система анализа – скоринг проверяет потенциальных заемщиков по десяткам параметров, в том числе – созаемщиков и поручителей.

Виды кредитов, предлагаемых россиянам

Причины, побуждающие обратиться за кредитом, могут быть любыми. Поэтому Сбербанк разработал широкую линейку кредитных продуктов, рассчитанных на различные цели и адресованных разным категориям населения.

Банк предлагает заём:

- На покупку недвижимого имущества (квартиры, дома, гаражи, иное) – ипотечные;

- Переоформление ипотечного кредита, выданного иным банком;

- На приобретение автомобиля – автокредитование;

- Потребительский кредит;

- Кредитная карта;

- Товарный кредит;

- Рефинансирование имеющихся кредитов.

Сколько всего можно взять кредитов в Сбербанке?

К сожалению, в жизни могут возникать ситуации, когда возросшие потребности (или иные обстоятельства) требуют обращения за новым кредитом, при наличии непогашенного ранее.

Лицо, ищущее в действующем законодательстве ответ на вопрос, можно ли взять 2 кредита в Сбербанке, его не найдёт. Ни законы, ни внутренние правила данной кредитной организации никаких ограничений на количество единовременно выданных одному лицу кредитов не предусматривают.

СБ России готов выдавать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает установленных лимитов.

Как взять второй кредит в Сбербанке?

Лицо, желающее получить одобрение на второй кредит, обязано:

- Иметь определённый возраст, ограниченный 21 годом – на дату подачи заявки, 65 годами – на дату полного возврата кредита;

- Иметь гражданство России;

- Официально работать на последнем месте 6 и более месяцев. При общем трудовом стаже, превышающим 12 месяцев (за пять последних лет).

К заявке о предоставлении 2-го кредита потребуется приложить паспорт и документы. Подтверждающие трудоустройство и размеры дохода (форма 2НДФЛ или по форме банка).

Вероятность получения 2-го кредита существенно выше у лиц:

- Являющихся зарплатным клиентом банка (им не требуется предоставлять справки с места работы и о заработной плате);

- Имеющих безупречную кредитную историю (КИ);

- Значительный уровень доходов (в случае, если ежемесячный совокупный платёж по обслуживанию кредитов превышает 30% дохода, существует вероятность отказа).

Условия для получения второго кредита

Решение по данному вопросу может быть положительным при условии, что у заёмщика:

- Не было просрочек по внесению текущих платежей по имеющемуся кредиту;

- Он имеет подтверждённую платёжеспособность, позволяющую обслуживать сразу два кредита;

- Оставшаяся задолженность по первому не превышает лимита.

При наличии у соискателя займа кредитной карты, его запрос на предоставление кредита рассматривается как второй.

Более высока вероятность одобрения в случаях, когда второй кредит испрашивается на цели, отличные от первого (например, покупка автомобиля и проведение ремонта).

Крайне низка вероятность одобрения 2-го кредита, если целью его получения является желание погасить первый. Даже в случае положительного решения он будет предложен на более жёстких и менее выгодных для клиента условиях (по срокам и доступной сумме).

Поэтому займ на эти цели следует оформлять в другом банке по программе рефинансирования.

При обращении за 2-ым кредитом, банк может потребовать наличие залога, поручителя, расширить перечень необходимых к представлению документов.

Основные причины для отказа во втором кредите

Чаще всего, причинами отказа являются:

- Наличие просрочек текущих платежей по имеющемуся кредиту, превышающих 2 мес.;

- Частая смена мест работы;

- Имеющиеся просрочки по текущему кредиту;

- Наличие иждивенцев;

- Сокрытие информации о наличии непогашенных кредитов.

Гарантированно будет отказано в кредитовании лицу, у которого расчётный месячный платёж на обслуживание двух кредитов составит ? 50%.

Независимо от дохода Сбербанк откажет в выдаче второго кредита при условии превышения лимита допустимой задолженности, установленного банком, равного 700000 рублей.

Отказ в предоставлении кредита на рефинансирование имеющихся, полученных в иных банках и в самом СБ России, будет получен в том случае, если число кредитов, подлежащих рефинансированию, превышает пять, а срок полного погашения, семь лет.

Какие нужны документы

Заемщику нужно собрать базовый пакет документов. Он включает в себя:

- Анкету-заявку на оформление потребительского кредита.

- Паспорт заемщика с отметкой о постоянной прописке. Если регистрация временная ее нужно подтвердить документально.

Финансовое состояние клиенты также могут отразить с помощью определенных документов. Вот их список:

- Справка стандартного образца 2НДФЛ либо по форме Сбербанка, в ней указывается заработок за прошедшие полгода. Требование не распространяется на зарплатных клиентов и пенсионеров, получающих пенсию на карту банка. Это не касается случаев, когда заемщик подтверждает несколько источников доходов, либо когда на счет карты/вклада зарплатные отчисления не поступают на протяжении 4 месяцев или более за последние полгода.

- Справка о начисляемой пенсии.

- Договор, если клиент получает доход от аренды недвижимости или автомобиля.

Трудовую занятость по основному месту работы подтверждают заверенной копией трудовой книжки, трудовым договором или контрактом. Также клиент может предоставить справку от работодателя, где содержаться данные о должности и стаже.