Сколько лет хранится кредитная история

Содержание:

- Содержание кредитной истории

- Когда не возвращать деньги – не означает нарушать закон?

- Где хранится?

- Как получить список: алгоритм

- Формирование КИ

- Из чего состоит КИ, как внести изменения

- Как обратиться в бюро кредитных историй?

- Когда обновляется кредитная история?

- Понятие кредитной истории

- В каких случаях кредитная история изменяется

- Сведения в КИ

- Кто имеет право на доступ к кредитной истории

- Изменение данных и управление доступом

Содержание кредитной истории

История по кредитам содержит несколько частей (титульную, основную, дополнительную и информационную), фактические данные в которых подаются в строгом порядке.

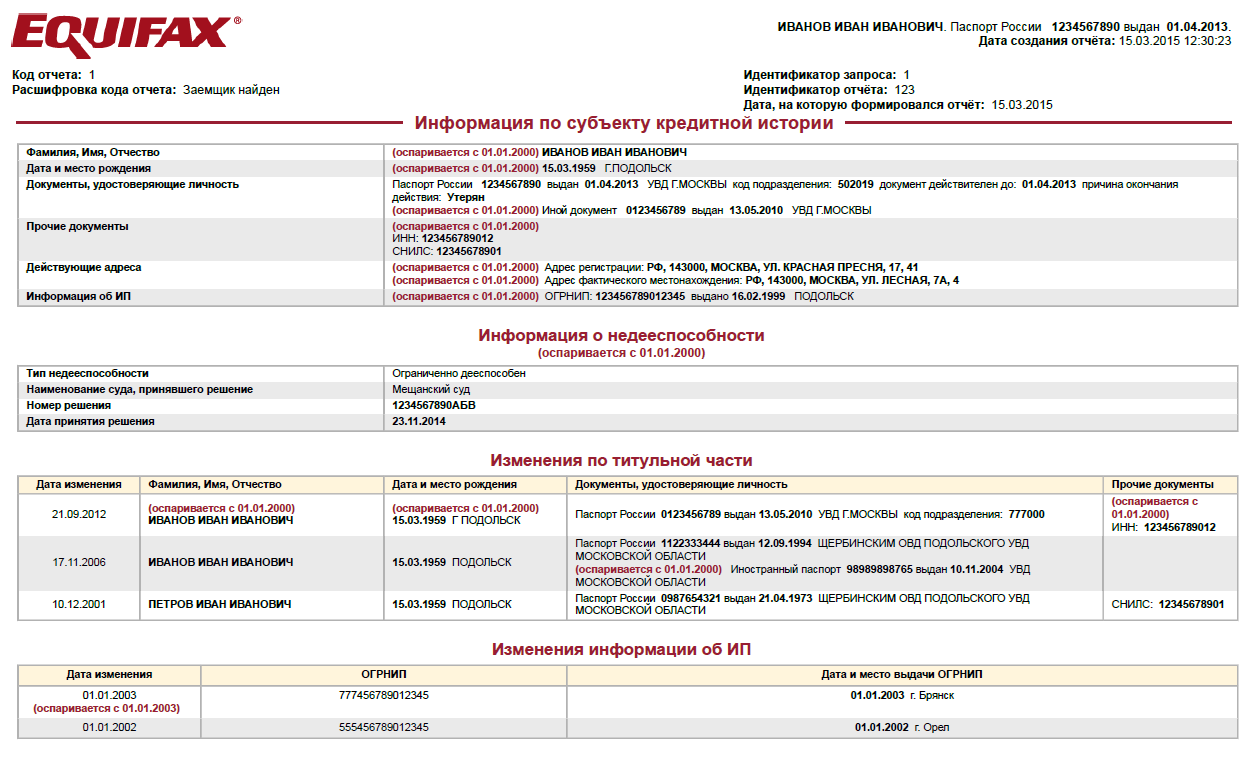

Как может выглядеть кредитная история заемщика.

- Титульная часть содержит личностные факты о физическом лице. К ним относятся: имеющиеся паспортные данные, идентификационный номер налогоплательщика и лицевой счет со страховыми сведениями.

- В титульном разделе кредитной истории вписывается информация об адресе проживания и прописке, информация о несостоятельности или разорении, а также хранятся данные о предпринимательской деятельности. Вдобавок к этому в титульной части указываются договорные обязанности кредитозаемщика и сведения о неисполнении их (просрочка алиментных, кредитных и других выплат). Решающим для физического лица будет судовой выговор о кредитоспособности или неспособности, однако его может и не быть.

- Дополнительный раздел документа содержит закрытые сведения, посмотреть которые можно только собственнику истории по кредитам, юристам или другим уполномоченным властям. Закрытые сведения предполагают информацию о второй стороне кредитного займа, а именно финансовом управляющем. Сюда же вписываются сведения о пользователях истории и ее формирователях.

- Информационная часть — это данные о предоставлении банком (или другой организации) физическому или юридическому лицу финансовых средств, а также отказов в услугах. Занимательно то, что сведения о выдаче средств заемщиком в документе не фиксируются.

Когда не возвращать деньги – не означает нарушать закон?

Если заемщик нарушит график возврата средств банку, ждут его крупные неприятности. Начнется исчисление периода времени, в течение которого подают заявление в суд. Период времени по закону – 3 года с момента окончания договора.

Если заемщик не идет на контакт с банком, тот вправе обратиться в суд или передать долг коллекторам. Перенесут в таком случае дату исчислений. Это касается всех этапов взыскания долгов.

Заемщик прячется от банка и не идет на контакт. Банку только и остается, что подавать в суд или передать долг коллекторам. Из-за этого происходит перенос даты исчислений. Право касается всех этапов взыскания долгов. Подача судебного листа происходит не чаще одного раза в 3 года. Есть вероятность, что процесс затянется на годы.

Когда можно не возвращать средства официально?

- Отсутствие попытки реструктуризировать задолженность;

- Банк не взыскивает средства в счет кредитного займа;

- Банк подал в суд, а заемщик ходатайствовал о том, что период взимания средств закончился.

Ситуации из списка выше редкость. Заемщик утверждает, что банк не пытался взимать задолженность. Это трудно, потому что в суде нельзя предоставить в качестве доказательства разговор по телефону с сотрудником банка.

https://youtube.com/watch?v=vzIbCBfo6Yo

Наличие на руках расписки о просроченных платежах – не признание долга. Кредитный адвокат предоставляет те же аргументы в защиту. Трудно доказать, что трубку взял сам заемщик, а не кто-то из его родственников.

Подпись на заказном письме – не свидетельство об ознакомлении с текстом претензии. Если заемщик заверит документы (дополнительное соглашение о реструктуризации долга), начало отсчета даты перенесут.

Банкротство физических лиц

1.10.2015 года – день, когда в России заработал новый закон. Физическое лицо может объявлять себя банкротом, освободившись от кредитного бремени. Нововведение касается не всех, а только тех физических лиц, у которых долг превышает 500 тыс. рублей, а задержка выплат составляет от 3-х месяцев.

Еще одно условие признать свою неплатежеспособность – это доказать, что платежи по кредитам превышают сумму прожиточного минимума (нет возможности оплатить коммунальные услуги и содержать несовершеннолетних детей).

Как признать себя банкротом?

- Запустить процедуру банкротства, подав заявление в арбитражный суд;

- Возбудить дело о банкротстве после смерти должника. Подача заявления наследниками должника, кредитором или уполномоченным органом;

- Вероятность реструктуризации долга остается. Утверждение судом плана погашения долгов (срок осуществления, четко рассчитанная сумма погашения);

- Погашение задолженности за счет имущества должника.

Не забывайте о том, что могут наложить запрет на выезд за границу. После вынесения решения по делу судом перестают начислять неустойку и применять штрафные санкции к должнику.

Частичное или полное погашение долга

При частичном или полном погашении долга на аукционе продают недвижимость, автомобили, предметы роскоши и драгоценности, принадлежащие должнику, стоимостью выше 100 тыс. рублей.

У должника не могут забрать единственную квартиру или земельный участок с домом, на котором он находится.

Не забирают предметы домашнего обихода, личные вещи, рабочие инструменты, домашний скот, продукты питания, автотехнику, если должник работает на ней, призы, награды, почетные и памятные знаки, полученные во время участия в соревнованиях, турнирах. Деньги, составляющие сумму прожиточного минимума, остаются в распоряжении должника.

Мощная юридическая поддержка, программное обеспечение, менеджмент банка – все это минимизирует ошибки, включая пропуск срока исковой давности. Усугубляет проблему для недобросовестного заемщика начисленные штрафные санкции, а также перекладывание оплаты юридических услуг на проигравшего ответчика.

Итоговая сумма, на которую претендует кредитор, существенно превышает первоначально выданный кредит, компенсирует все издержки, улучшает статистика филиала организации.

Поэтому в спорах с банком не следует полагаться на ошибки с его стороны. Рекомендуется найти компромиссное решение, реструктуризировать задолженность, чтобы снизить финансовые потери.

akkreditovan.ru/information/srok-iskovoy-davnosti-po-kreditnoy-karte/ info-kreditny.ru/srok-iskovoj-davnosti-po-kreditnoj-karte.html ruscreditcard.ru/срок-исковой-давности-по-кредитной-ка/ kudabra.ru/many/srok-davnosti-po-kreditam-derzhim-svoi-kredity-v-poryadke-2644/ 1pozaimam.ru/srok-iskovoj-davnosti-po-kreditnoj-karte/

Где хранится?

Наряду с банками, сведения в БКИ передают, например, управляющие компании (УК), которые взимают плату за жилищно-коммунальные услуги (ЖКУ) — не все, но многие.

Поэтому возможен вариант, что часть вашей кредитной истории хранится в БКИ, с которым работает банк, где вы взяли кредит, а вторая — в другом, с которым взаимодействует ваша УК. Аналогично, если вы пользовались кредитными продуктами разных банков, а все они сотрудничают с разными БКИ.

Срок хранения кредитной истории в бюро чётко прописан в ст. 7 Федерального закона «О кредитных историях» от 30.12.2004 № 218-ФЗ — 10 лет с даты последнего изменения в ней.

Сроку хранения кредитной истории в бюро посвящена ст. 7 закона № 218-ФЗ

Если ваша кредитная история хранится в нескольких бюро, отсчёт срока хранения идёт от обновления части КИ в конкретном бюро. Например, если вы в августе погасили кредит в одном банке, а в октябре — в другом, а эти банки работают каждый со своим БКИ, в одном бюро отсчёт пойдёт с августа, в другом — с октября.

Известны случаи, когда банки затягивают с передачей сведений в БКИ — порой даже на месяцы. Бывает и так, что всему виной ошибка сотрудника или технический сбой. И получается, что у банка вы в должниках не числитесь, а в кредитной истории за вами висит долг. Во избежание таких ситуаций рекомендуется регулярно проверять кредитную историю и, если выявляете неточности, оспаривать их. Проверить свою КИ в каждом бюро, где она хранится, можно два раза в год бесплатно. За деньги — сколько сочтёте нужным.

В одном регионе может размещаться сразу несколько таких учреждений, всего на данный момент существует около 30 таких организаций. Все они активно взаимодействуют и оперативно обмениваются данными, своевременно обновляя информацию.

Как обновляется кредитная история в Бюро кредитных историй? Закон накладывает обязательства на банковские и другие учреждения предоставлять информацию о выданном займе в 10-дневный срок после предоставления. Также в указанный срок передаются данные о просрочках и платежах по кредиту.

Так как не все организации стабильно и вовремя передают информацию, то гражданин имеет право самостоятельно изучить кредитную историю и проверить достоверность данных.

Как получить список: алгоритм

Чтобы узнать, в каком бюро хранится кредитная история, требуется получить список БКИ, сформировавших отчеты. Эту информацию предоставляет ЦККИ, но направить в него запрос можно несколькими путями.

Запрос с сайта ЦБ

Запрос в ЦККИ можно направить с сайта Центробанка Российской Федерации. Для этого:

-

- Заходите на сайт ЦБ – https://cbr.ru. Кликайте на значок меню.

-

- В перечне разделов выбирайте «Кредитные истории».

-

- Ищите опцию направления запроса в ЦККИ.

-

- Кликайте на «Подробнее» под описанием функции.

-

- Переходите по активной ссылке заполнения формы.

-

- Указывайте, кто вы: пользователь либо субъект.

-

- Помечайте, известен ли вам код субъекта – идентификатор заемщика, который можно найти в первом кредитном договоре (если он сохранился) или выяснить у кредитора.

-

- Указывайте свой статус: физическое лицо или юридическое. Соглашайтесь с условиями передачи данных через интернет.

-

- Заполняйте форму и получайте список БКИ, в которых нашлась история, на электронную почту.

Без кода субъекта дистанционный онлайн-запрос на сайте ЦБ невозможен. Так что либо сформируйте идентификатор (в любом БКИ или в любой финансовой организации), либо выберите иной вариант заявки.

Запрос с Госуслуг

Гражданин РФ, имеющий подтвержденную учетную запись на портале Госуслуг, может проверить местонахождение КИ через ЕПГУ. Вот пошаговая инструкция:

-

- Посещайте портал Госуслуг (www.gosuslugi.ru).

-

- Авторизуйтесь в личном кабинете.

-

- Выбирайте в списке пунктов меню «Налоги и финансы».

-

- Ищите подраздел данных о БКИ.

-

- На новой открывшейся странице можно прочесть информационный текст и кликнуть на ссылку формы запроса.

-

- Подавайте заявление. Форма заполняется автоматически по регистрационным учетным данным.

-

- Ожидайте сообщения о направлении запроса в ведомство.

-

- Извещение об отправке заявления и его статус видны в уведомлениях. Сообщение о результате рассмотрения поступит на e-mail.

-

- Просматривайте уведомление и открывайте перечень БКИ, чтобы узнать, куда дальше обращаться. Кликайте на кнопку сохранения или запрашивайте отправку на электронную почту.

-

- Просматривайте список всех кредитных агентств, в которых находится КИ.

Если учетная запись не подтверждена, пройти идентификацию можно через «Сбербанк Онлайн» или в МФЦ.

Получение списка через финансовую организацию

Если вы не узнавали, какие бюро могут хранить вашу кредитную историю, то проверить это возможно в кредитной организации – банке, МФО, кооперативе. Нужно написать заявление, оплатить услугу и дождаться ответа.

Через бюро

Запросить список можно через бюро. Для этого приходите в офис, предъявляйте паспорт и пишите соответствующее заявление. Ответ предоставляется сразу. Услуга оказывается платно, но средняя стоимость невысока – около 300 рублей.

Через нотариуса

Нотариус тоже может помочь выяснить, в каких БКИ находится кредитная история. Вы заполняете бланк запроса, нотариус заверяет подпись и направляет заявление в ЦККИ, а потом уведомляет о готовности справки.

Формирование КИ

В общем виде процесс создания КИ можно разделить на

следующие этапы:

- Физическое (или юридическое) лицо впервые обращается за

помощью в банк. Как только оно дает согласие на обработку личных данных, и

заводится рассматриваемое нами досье. - БКИ дублирует сведения в ЦККИ.

Для того чтобы кто-то мог получить кредитную историю субъекта,

он должен иметь его согласие в письменном виде.

Что включает в себя?

Структура КИ представлена четырьмя блоками:

1. Титульная страница. На ней указываются:

- ФИО субъекта кредитной истории;

- его дата и место рождения;

- данные документа, удостоверяющего личность – паспорта

гражданина Российской Федерации; - СНИЛС;

- ИНН.

Титульная часть кредитной истории

2. Основная страница. На основании нее банки думают, выдавать,

или не выдавать кредит. Здесь есть:

- сумма, срок и стоимость займа;

- график погашения долга;

- вступившие в силу и не исполненные в течение 10 дней иски по

вопросу оплаты коммунальных услуг, в том числе связи, алиментах и др.; - судебные решения о признании недееспособности или

ограничения в дееспособности.

Основная часть

3. Закрытая страница. Она содержит:

- список организаций, сотрудничающих с БКИ;

- список организаций, запрашивающих КИ;

- список организаций, выкупивших долг – коллекторов.

Доступ к закрытой странице есть только у субъекта кредитной

истории, суда, вне зависимости от того, какой характер носит разбирательство –

гражданский или уголовный, и нотариуса.

Заключительная часть

Заключительная часть

4. Информационная страница. Она делается при каждом обращении

за помощью в банк. В ней присутствует:

- положительный или, наоборот, отрицательный ответ на заявку;

- отсутствие 2-х и более платежей в течение 120 дней с даты начала

исполнения обязательств перед банком.

Образец

kreditnaya_istoriya_obrazec.pdf (cкачиваний: 14)

Использование КИ

Как уже отмечалось ранее, для получения кредитной истории

субъекта требуется его согласие в письменном виде. Желание заглянуть в документ

может возникнуть:

- У работодателя. Люди, у которых более половины ежемесячного

дохода уходит на оплату кредита, редко принимаются на достойную работу. Причина

проста – из-за постоянных мыслей о банке снижается производительность труда. К

тому же есть риск того, что они начнут воровать. - У страховой компании. Выявлена зависимость между тем, как

человек исполняет обязательства перед банком и водит автомобиль, точнее, как

часто попадает в дорожно-транспортные происшествия. Дисциплинированные клиенты

обходятся дешевле и входят в число VIP. - У арендодателя. В Европе и США снять квартиру или жилой дом

без хорошей кредитной истории очень проблематично. И это вполне логично, так

как аренда является тем же самым кредитом. - У делового партнера по бизнесу. Чаще всего с этим

сталкиваются руководители маленьких компаний и индивидуальные предприниматели.

Тут не нужно никаких объяснений.

Из чего состоит КИ, как внести изменения

Для физического лица досье состоит из 4-х разделов, при этом, несмотря на получение разрешения о передачи данных кредиторам, одна из частей является закрытой. Но частному лицу раскрывается его полная КИ.

Информация, содержащаяся в досье состоит из:

- идентификации заемщика: ФИО, паспорт, адрес регистрации, дата рождения;

- данных о действующих и закрытых обязательствах;

- информация об оформленном поручительстве, переданном долге;

- источники формирования КИ (это относится к закрытой части).

Изменения в историю вносятся при любом изменении кредитной жизни клиента: получение кредита, погашение ежемесячного платежа по кредиту или полное закрытие займа, допущение просрочки платежей или оформление как поручителя.

Самостоятельно заемщик имеет право изменить КИ только в том случае, если в ней есть ошибочные сведения (к примеру, сумма остатков, не совпадающая с фактической). В таком случае удаляется часть КИ, которая не соответствует действительности. Удалить досье полностью возможно только, если она в целом не достоверна. Для этого подается заявление на оспаривание данных в то бюро, по данным которого находится ошибка. Заявление обязательно оформляется в письменном виде, желательно еще заверить его в нотариальном кабинете. На рассмотрение данных уйдет не более 1 календарного месяца. Исходя из полученного решения, заемщик поймет, что делать дальше. Если данные изменят – через 10 дней можно заказать КИ, чтобы удостовериться в этом, если нет – готовить обращение в суд или искать доказательства своей правоты.

Как обратиться в бюро кредитных историй?

Можно ли «простому смертному» познакомиться со своим кредитным досье? Ответ — да. Для этого необходимы несколько последовательных шагов.

Выясните, в каком из кредитных бюро хранится ваше персональное дело.

Следуя указаниям системы, нужно будет ввести свои персональные данные и код субъекта кредитной истории — это своего рода «идентификационный чип» для заемщика.

По идее, он присваивается тем банком, который оформил вам кредит, одновременно с подписанием договора. Но если такой код вам не присвоен, или вы его напрочь забыли, не огорчайтесь.

Получить или восстановить его просто: для этого достаточно обратиться в любой банк (хотя лучше всего в тот, где брали кредит) или в любое БКИ, ближайшее к вашему месту жительства. Код бесплатно оформят при предъявлении паспорта. Приятная новость — он является бессрочным, то есть пользоваться им вы сможете неоднократно.

Нанесите визит в БКИ

Итак, вы получили код, ввели его на сайте Банка России и отыскали в Центральном каталоге нужное вам кредитное бюро.

Отправляйтесь туда, опять-таки захватив с собой паспорт: по закону, содержание могут открыть только вам как заемщику или банку-кредитору. Случается, что вы живете в одном городе, а ваше персональное кредитное досье хранится в БКИ в другом городе.

Если у вас нет возможности поехать туда, отправьте в бюро запрос с просьбой переслать данные, предварительно заверив свою подпись у нотариуса.

Имейте в виду, что один раз в год вы имеете право познакомиться со своей кредитной историей совершенно бесплатно — некоторые БКИ скромно умалчивают об этом нюансе.

Также полезно знать, что и при личном обращении, и при письменном запросе информация должна быть предоставлена вам в течение десяти дней.

Проверьте досье

После того, как вам тем или иным способом откроют доступ к досье, тщательно изучите все документы в каждой из трех частей.

Проверьте персональные данные, наименования банков-кредиторов, суммы и сроки кредитов, точность и полноту сведений об их погашении.

Отдельно изучите информацию о поручительствах — здесь бывают неприятные сюрпризы.

Например, бывшая супруга, для который вы стали гарантом платежеспособности, допускала регулярные просрочки или вовсе «раздумала» выплачивать остаток долга; в таком случае вы как поручитель могли оказаться в ответе за чужое легкомыслие.

А можно ли что-то исправить в кредитной истории, если она оказалась «подмоченной», или оспорить факты?

Закон дает заемщику такую возможность. Если вы считаете, что какие-то сведения в досье ошибочны, напишите заявление на имя руководителя БКИ. В течение месяца бюро обязано провести перепроверку информации, которую вы оспариваете. На время проверки, в деле ставится соответствующая пометка. Но кредитную историю исправят только в том случае, если банк-кредитор подтвердит свою ошибку и снимет претензии.

Учет и контроль: берегитесь мошенников!

Увы, утечка персональных данных, номеров телефонов и адресов из различных коммерческих организаций — печальная реальность.

Однажды вам могут позвонить неизвестные люди и, представившись «сотрудниками Бюро кредитных историй «Пупкин и кредитный консультант» (название обычно произносится неразборчиво), начать вещать о якобы висящем на вас непомерном долге.

У вас сперва в жесткой форме потребуют возврата долга, а затем предложат за определенную плату решить вопрос — «подчистить» кредитное досье.

Не поддавайтесь на провокацию и не паникуйте

Даже если у вас в самом деле есть непогашенные долги, в данном случае вам со 100% вероятностью звонят мошенники.

Дело в том, что любое БКИ — коммерческая организация.

Само по себе оно не является ни надзорным, ни контролирующим органом, и не имеет никаких полномочий для осуществления, к примеру, коллекторской деятельности.

Согласно определению Центробанка, бюро кредитных историй лишь оказывает «услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

Более того, все БКИ, зарегистрированные в соответствии с требованиями закона, и ведущие свою деятельность официально, должны быть включены в единый реестр Федеральной службы по финансовым рынкам России (Государственный реестр бюро кредитных историй).

Когда обновляется кредитная история?

В каких случаях происходит обновление кредитной истории? Чтобы понять это, вникнем в суть КИ. Она представляет собой подробное и полное досье любого российского заемщика, состоящее из четырех частей.

В первой титульной части находятся личные сведения субъекта.

Во второй основной описываются долговые обязательства: взятые займы и кредиты с указанием итоговых стоимостей, дат оформления и закрытия договоров, внесение платежей (своевременных и с просрочками). Сюда же входят не кредитные задолженности: по алиментам, оплате связи, жилья и коммунальных услуг.

Третья закрытая (дополнительная) часть содержит данные обо всех кредиторах и пользователях кредитной истории – запрашивавших ее организациях и юридических лицах. Четвертая информационная часть включает упоминания о поданных заемщиком заявках на займы и кредиты: как одобренных, так и отклоненных (иногда с указанием причин отказа). Тут же отображаются признаки невыполнения долговых обязательств, если два или больше платежей подряд отсутствуют в течение 120-и дней.

Обновление КИ происходит при поступлении любой информации в БКИ от источников формирования, государственных органов или от самого субъекта – заемщика. То есть кредитная история меняется при:

- изменении персональных данных: смене фамилии или имени, адреса регистрации, при замене паспорта;

- оформлении новых кредитов или займов;

- подаче заявок в банки или микрофинансовые организации (даже если они были отклонены);

- внесении регулярных платежей (каждая выплата отображается в КИ);

- возникновении не кредитных задолженностей, взимаемых органами власти (если организация подала на должника в суд, судья принял решение о взыскании и передал постановление в Федеральную службу судебных приставов);

- изменении условий договора кредита или займа (например, при реструктуризации);

- рефинансировании (в КИ фиксируются факты досрочного погашения старого кредита или нескольких займов и оформления нового договора);

- исправлении ошибок в КИ (при выявлении несоответствий или неточностей сам заемщик обращается в БКИ с запросом, бюро проводит проверку и по необходимости вносит корректировки).

Обновляется ли кредитная история, если человек не погашает кредит и не заключает новые договоры? Нет, она остается прежней. Но когда гражданин подаст заявку в финансовую организацию, его КИ автоматически обновится, даже если заемные средства получены не были.

Понятие кредитной истории

Одно из ключевых понятий в финансовой жизни человека ― индивидуальная кредитная история, имеющая срок давности. Это специальный показатель, который рассчитывается по математическим формулам и зависит от ряда важных параметров.

- Характеристика человека (пол, возраст, семейное положение, наличие детей и иждивенцев).

- Наличие официального места работы. Помимо факта, важен срок. Необходимо иметь опыт работы не менее 1 г. за 5 л., из которых 3-6 мес. на крайнем месте.

- Уровень зарплаты и иных поступающих зачислений. От параметра зависит то, сколько денег максимально могут одобрить. В среднем, банки ориентируются на то, чтобы ежемесячный платеж не превышал 50% от зарплаты заемщика.

- Количество и общая сумма ранее взятых денежных средств в долг у банка. Если в настоящем есть непогашенные займы, банк будет их учитывать при расчете максимальной одобряемой ссуды.

- Наличие просрочек и досрочных внесений. Люди ошибочно полагают, что досрочные погашения являются показателем добросовестности. В социальном плане это так, но для банка это означает исключительно потерю процентов (упущенную прибыль).

- Тип кредитования ― потребительский, обеспечение, ипотека, автокредитование.

- Факт банкротства. С 2015 г. физические лица вправе объявлять себя банкротами. Для банка ― это заведомая потеря прибыли, и повод сомневаться в добросовестности клиента. Клиентов обязывают сообщать о статусе банкрота в течение 3 л., при подаче новых заявок, но, факт продолжает влиять на историю сверх предела.

От балла напрямую зависит то, какую сумму одобрят и дадут ли деньги в долг. Если заемщик допускал недобросовестное отношение к займу, следует ее улучшать или ждать, когда срок отображения факта из нее уйдет. Рекомендуется знать, сколько лет хранится кредитная история в бюро кредитных историй.

Бюро кредитных историй ― организация, которая занимается расчетом индивидуального балла, его присвоением и внесением изменений. В России их более 30. Запросить данные могут:

Бюро кредитных историй ― организация, которая занимается расчетом индивидуального балла, его присвоением и внесением изменений. В России их более 30. Запросить данные могут:

- финансовые организации, в которые претендент подает заявку на выдачу денег;

- судебные органы;

- центральный банк РФ;

- сам человек;

- служба взыскания (приставы);

- правоохранительные органы.

Если срок хранения кредитной истории в бюро кредитных историй истек, данные более не учитываются при расчете балла и третьи лица не могут их узнать.

В каких случаях кредитная история изменяется

Изменение кредитной истории происходит каждый раз, когда заемщик открывает или закрывает кредит. Вне зависимости от характера информации с каждым отчетом банковского учреждения срок хранения истории обновляется. Действия, которые влияют на статус кредитной отчетности:

- открытие кредитного счета;

- внесение планового платежа по кредиту;

- досрочное погашение ссуды;

- рефинансирование или реструктуризация задолженности;

- передача кредитной задолженности по факту смерти заемщика и вступления в наследство преемника;

- просрочка платежа по кредиту;

- полная выплата кредита.

В некоторых случаях кредитная история может быть обнулена и исключена из Центрального каталога. В первую очередь это касается данных, которые не обновлялись в течение последних 10 лет. Аннулирована кредитная история может быть по решению суда, которое вступило в силу. И, наконец, если при расформировании Бюро Кредитных Историй переданная информация не соответствует действительности.

Последнее касается сложного этического момента: БКИ не проверяют достоверность полученной от банков и МФО информации. В некоторых ситуациях случаются ошибки на стороне банка: например, ссуда была погашена в последний день, но система банка не внесла или внесла некорректные данные в реестр. В ближайшем отчете будет пометка о просроченной задолженности, что отразится в кредитной истории. Впоследствии заемщик может апеллировать к недостоверности информации и добиться исключения записи из своей истории.

Однако, именно по этой причине необходимо хотя бы раз в год проверять кредитную историю и следить за ее соответствием реальным взаимодействиям с банками.

При испорченной истории о кредитных операциях у заемщика несколько вариантов действий:

- Дождаться истечения срока хранения информации, то есть, в течение 10 лет не брать кредиты и не выступать поручителем у других заемщиков.

- Оформлять и своевременно выплачивать ссуды, чтобы по сумме действий нивелировать негативные отметки.

С последним помогают некоторые микрофинансовые организации и банки.

Как проверить кредитную историю

Один раз в год заемщик вправе бесплатно получить полный отчет о своей кредитной истории, обратившись в любое Бюро Кредитных Историй из списка ЦБ Российской Федерации. Для этого понадобится заполнить анкету и указать код субъекта кредитной истории. Получить его можно в любом отделении банка, с которым заемщик сотрудничал.

Также можно обойтись без кода, если заполнить заявление в кредитной организации, у нотариуса или в кредитном кооперативе. Некоторые сервисы микрофинансирования предоставляют искомую информацию в режиме онлайн сразу после регистрации учетной записи.

Повторное обращение за отчетом в текущий год будет платным. Стоимость зависит от БКИ или иной организации, к которой обратится заемщик. В среднем стоимость обращения варьируется от 350 до 900 рублей. Банковские учреждения, по желанию заемщика, могут предоставить полную и сокращенную версию кредитной истории.

Сведения в КИ

Когда гражданин берет первые кредитные обязательства, то становится автоматически заемщиком. Соответственно, на его имя открывается история.

Сюда включаются следующие сведения:

- на титульной стороне сохраняются личные данные, в том числе фамилия, инициалы, дата рождения и место, а также паспортные данные. В дополнение вносятся сведения из пенсионного страхования и индивидуальный налоговый номер;

- в основной части прописывается архив по всем взятым обязательствам, в том числе судебные постановления, спорные ситуации по кредитным договорам. Исходя их этого пункта, зависит рейтинг и лояльность банка;

- в дополнительной части просматривается кто именно вносит сведения о конкретных обязательствах. Она блокирована и предоставляется только конкретным уполномоченным органам.

История формируется с первого востребования клиентом.

Кто имеет право на доступ к кредитной истории

Но, может быть, в кредитную историю может заглянуть кто-то лишний? Попробуем оценить такую вероятность.

Закон разрешает доступ к кредитной истории определенным лицам и организациям. Кому именно?

- Сам заемщик, а также Банк России — имеют доступ ко всем четырем частям кредитной истории имеет только.

- Доступ к основной части кредитной истории могут с согласия заемщика получить так называемые «пользователи».

- Пользователями могут быть любые кредиторы — банки, МФО, ломбарды, кредитные потребительские кооперативы. А также любая организация или даже индивидуальный предприниматель. То есть, запрашивать основную часть вашего кредитного досье могут работодатели, арендодатели, страховщики, ваши контрагенты по бизнесу. Но, повторимся, доступ к кредитной истории они получат исключительно при наличии согласия субъекта кредитной истории, где указывается цель такого получения.

В некоторых случаях согласия человека на получение доступа к его кредитной истории не требуется:

Изменение данных и управление доступом

Если заемщик запросил информацию, и оказалось, что там внесены некорректные данные, то он вправе оспорить это.

Но это возможно, если имеется доказательная база и документальное подтверждение. Необходимо в письменном виде заявитель о некорректности, затем назначается расследование. Длится это 30 дней, после чего бюро самостоятельно наводит справки на заемщика и уточняет сведения у кредитора.

После проведенного расследования кредитная история либо обновляется, либо остается в прежнем режиме. На электронную почту заемщика придет письменный ответ с уточнением информации.

Как же изменить сведения, если чистка кредитных обязательств невозможна?

На практике существует несколько вариантов:

- получить в банке обязательства на третье лицо. Например, на супруга или ребенка;

- дождаться ухода кредитной истории в архив – 15 лет;

- подать исковое требование в суд.

Стоит помнить, что потенциальный заемщик может самостоятельно либо дать согласие на просмотр кредитной истории, либо запретить. Если у человека имеется код, то он вправе регулировать доступ самостоятельно. Код – это определенный набор цифр и букв, оформленный на этапе формирования первого кредитного договора.

Дополнительный код для проверки востребуется не так часто. Требуется при создании нового кредитного продукта, при ознакомлении с платежеспособностью гражданина. Стоит помнить, что код субъекта действует на протяжении всей оплаты кредитных обязательств. В ином случае, код уничтожается после месяца со дня формирования.