Рефинансирование ипотеки в сбербанке

Содержание:

- Условия рефинансирования ипотеки в Сбербанке в 2021 году

- Особенности рефинансирования

- Рефинансирование ипотеки других банков

- Преимущества и недостатки рефинансирования ипотеки в Сбербанке

- После одобрения заявки

- Суть программы рефинансирования

- Как оформить?

- Требования банка

- Процентная ставка на 2020 год

- Минусы рефинансирования

- Если кредит был продан в другой банк

- Как оформить рефинансирование в Сбербанке

- Условия рефинансирования

- Отклонение заявки на рефинансирование

- За что могут отказать

- Список документов

- Условия перекредитования ипотеки

- Требования Сбербанка к потенциальным заемщикам

- Как рефинансировать ипотеку в Сбербанке под более низкий процент

- Калькулятор рефинансирования ипотеки

- В чем выгода перерасчета ипотеки?

- Заключение

Условия рефинансирования ипотеки в Сбербанке в 2021 году

| Условия кредитования | |

|---|---|

| Процентная ставка: | от 7,9% до 10,4% годовых |

| Сумма кредита: | от 300’000 до 9’500’000 руб. (для Москвы и МО) |

| Сумма кредита: | от 300’000 до 5’000’000 руб. |

| Срок кредитования: | от 1 года до 30 лет |

* Ставка рефинансирования кредитов действует с учетом оформления страхования жизни и здоровья заёмщика.

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 75 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Документы для рефинансирования ипотеки | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор ипотеки

- Кредитный калькулятор Автокредита

- Кредитный калькулятор рефинансирования Кредита

Особенности рефинансирования

Если у вас сложная жизненная ситуация, Сбербанк готов рассмотреть возможность выдачи дополнительных денег на личные нужды. Запрос об этом необходимо сделать одновременно с подачей заявления о рефинансировании. Если информация о вас есть в Бюро кредитных историй, то банк рассмотрит вашу заявку без предоставления справок.

Повысить шансы на одобрение поможет добровольное страхование. Специалисты рекомендуют застраховать жизнь и здоровье. Также предусмотрительно включить риски потери работы и трудоспособности заемщика. Незначительное удорожание кредита из-за страховых взносов компенсируется понижением процента.

Рефинансирование ипотеки других банков

Данная процедура осуществляется по разным программам рефинансирования, действующим в «Сбербанке». Он активно борется за дебетовых и кредитных клиентов, поэтому старается придерживаться лояльных требований. Но нужно соблюсти конкретный порядок действий, чтобы добиться желаемого результата:

- Прежде всего, получить разрешение в главном офисе той кредитной организации, в которой оформлялась ипотека (прикрепляется к пакету документов).

- Заранее запросить подготовку документации о переносе залога на покупаемую недвижимость.

- Обратиться в офис «Сбербанка» и написать там соответствующее заявление.

Несмотря на то, что для физических лиц рефинансирование ипотеки в «Сбербанке» доступно, существуют условия, которые обязательно нужно учитывать в 2021 году:

- ранее ипотека не подвергалась реструктуризации;

- соискатель готов пойти на повторное оформление договора страхования;

- по ипотечному кредиту отсутствуют просрочки за последний год;

- ипотечный договор действует не менее полугода;

- до завершения действия договора ипотечного кредитования остается не менее 3 месяцев;

- ипотека оформлялась на первичное/вторичное жилье, но не на строящиеся объекты.

К залоговой недвижимости также предъявляются определенные требования:

- квартира или дом уже должны быть переданы во владение покупателю;

- если залогом выступает иное имущество, а не приобретаемое жилье, то оно не должно иметь никаких обременений;

- у заемщика должно быть на руках свидетельство о праве собственности на жилье, которое он должен предоставить в «Сбербанк»;

- залоговое имущество должно выступать предметом ипотеки у первого кредитора;

- переоформление жилья под залог в «Сбербанке» требует снятия обременения и погашения первичного займа.

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Преимущества

Услуга пользуется популярностью благодаря следующим факторам:

- Возможность пользоваться специальным калькулятором, а калькулятор позволяет определить целесообразность рефинансирования.

- Уменьшается процентная ставка, что сокращает размер общей переплаты. Экономятся деньги для семьи, ремонта, покупок, отдыха и т.д.

- Возможность консолидировать все кредитные долги в руках одного кредитора, и погащать в режиме онлайн ипотеку, карты, потребительские кредиты других банков.

Список далеко не полный, и достоинств на самом деле масса.

Недостатки

Следует учитывать и негативные стороны рефинансирования, которые присущи не только Сбербанку. При обращении в любую банковскую структуру придется понести затраты на страховку, оплату работы оценочной комиссии. На сбор документов потребуется свободное время. Некоторые кредиторы не разрешают досрочно погашать долги, и придется решать эту проблему самому. Иногда за этим следует увеличение ставки (смотрите в договоре). Проведите юридический, финансовый анализ условий действующего договора кредитования.

После одобрения заявки

После того, как Сбербанк одобрил вашу заявку на рефинансирование ипотечного кредита, вы можете предоставить дополнительные документы:

- Документы на собственность, предоставляемую в залог. Они могут быть поданы в течение 90 дней с момента одобрения заявки.

- Если в процессе частичного погашения ипотечного займа был задействован материнский капитал, то вам необходимо заново предоставить согласие органов опеки на передачу недвижимости в залог банку.

После одобрения заявки заемщику предоставляют время на завершение всех необходимых процедур. Затем старый долг полностью погашается и начинает действовать новый кредитный договор.

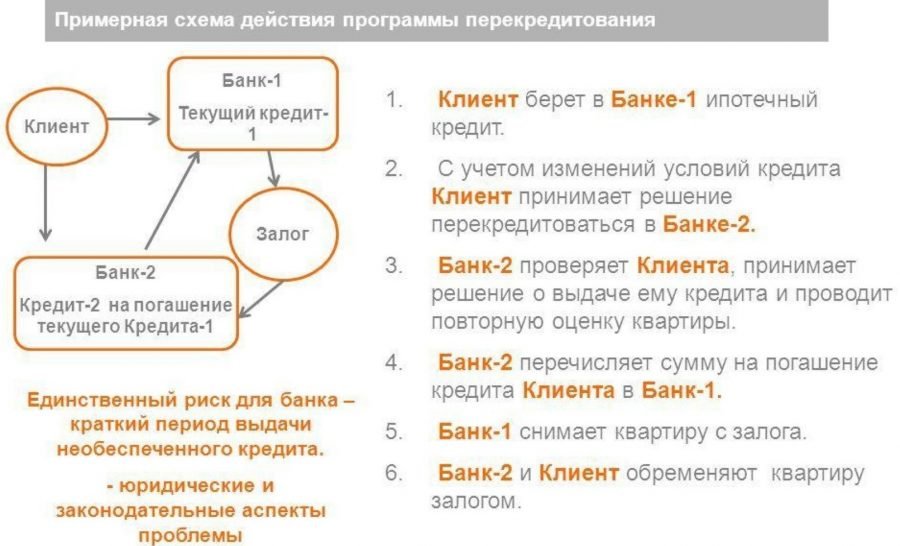

Суть программы рефинансирования

Рефинансирование – это удобная программа, которая дает возможность потребителю перекредитовать, ранее оформленный, займ на более выгодных условиях. Преимущества данной программы, прежде всего, в уменьшении процентной ставки, поскольку новый кредит, как правило, предоставляется под более низкий годовой процент.

Можно рефинансировать в Сбербанке потребительский кредит или ипотеку. Это две разные программы, предполагающие различные условия и процентную ставку. Однако преимущества у обоих предложений схожи.

К существенным плюсам рефинансирования можно отнести:

- Увеличение общего строка погашения кредита. Обычно он увеличивается на 2-3 года;

- Возможность объединения в один сразу нескольких кредитов, если они подходят под установленную максимальную сумму по программе;

- Отсутствие дополнительных комиссий;

- Уменьшение размера ежемесячных платежей за счет увеличения срока кредита.

Как оформить?

Прежде всего, необходимо написать заявление на рефинансирование ипотеки в «Сбербанке» и подать документы. Но давайте обо всем по порядку. Клиент, желающий воспользоваться рефинансированием, должен прийти в офис банка и заполнить анкету вместе с его сотрудником. Ему будет предложено определиться со сроками кредита на рефинансирование. Это в итоге повлияет на ставку по кредиту и кредитную нагрузку.

Как только клиент остановится на удобном для него варианте, менеджер банка выдаст расчет по кредиту в печатном виде и сумму ежемесячных выплат. Также соискателю будет дано время на раздумье. Если его все устроит, и он захочет продолжить оформление, потребуется собрать определенный пакет документов, включающий:

паспорт;

справку о задолженности, которая берется у банка-кредитора;

копию договора по ипотечному кредиту;

копию трудовой книжки;

справку 2-НДФЛ

Важно! Желательно, чтобы у заемщика имелась прописка в соответствующем субъекте РФ, так как для многих банков это важно. Например, людям в Санкт-Петербурге обычно отказывают в рефинансировании ипотеки, если они не имеют постоянной прописки в городе или в Ленинградской области.

Когда будет собран пакет документов, необходимо снова прийти в офис «Сбербанка» и подписать необходимые бумаги

Через один-два дня (столько времени затрачивается на проверку документов) сотрудник перезвонит и огласит результат. При положительном решении на реквизиты банка-кредитора поступят денежные средства в счет погашения задолженности. После этого соискатель должен получить справку о погашении ипотеки в первом банке и начать платить Сберу.

На первый взгляд, нет ничего сложного, но на практике далеко не всем удается добиться рефинансирования, поскольку данная процедура сопрягается со многими сложностями и требует времени. Достаточно допустить всего одну ошибку, чтобы получить отказ. Если вы не хотите столкнуться с такой неприятностью, приходите в компанию «Роял Финанс», и мы обязательно поможем. Сотрудничество с нами имеет немало преимуществ:

Профессиональная поддержка на всех этапах рефинансирования.

Отсутствие скрытых комиссий.

Помощь в сборе пакета документов.

Делегирование задачи по взаимодействию с банком специалистам.

Экономия времени и денег.

Кроме того, наши сотрудники способны находить выходы даже в нестандартных ситуациях благодаря большому опыту и долговременному сотрудничеству со многими российскими банками. Они смогут подобрать именно такую программу рефинансирования, которая будет отвечать финансовым возможностям соискателя и его требованиям. Мы рекомендуем не спешить с самостоятельным оформлением столь сложной процедуры, так как «подводных камней» в ней предостаточно. Лучше позвоните нам по телефону, указанному на сайте, или приезжайте в офис. Полноценная консультация по данному вопросу точно не помешает!

- Помощь в получении ипотеки в Сбербанке

- Сбербанк отказал в ипотеке — что делать дальше?

- Ипотека без подтверждения дохода в Сбербанке

- Ипотека для самозанятых в Сбербанке

- Ипотека в Сбербанке для иностранных граждан

- Ипотека в декрете в Сбербанке

- Помощь в получении кредита в Сбербанке

- Вероятность одобрения ипотеки

- Снижение процентной ставки

- Заявка на ипотеку в Сбербанке

- Как узнать дадут ли ипотеку в Cбербанке и сколько?

- Как взять ипотечные каникулы в Сбербанке?

- Досрочное погашение ипотеки в Сбербанке

- Сбербанк: ипотека с детьми

- Ипотека с ребенком-инвалидом

- Расчет ипотеки: калькулятор Сбербанка

- Сбербанк: кредитный калькулятор

Требования банка

Речь идет не столько об ограничениях, сколько о возможности переоформить кредит на более выгодные условия. Сбербанк действительно выдвигает ряд обязательных требований к заемщику, объекту залогового имущества и собственно к кредиту. Если их придерживаться рефинансирование пройдет быстрее, процентная ставка будет минимальной, другие условия самыми лояльными по отношению к клиенту. Размер переплаты снизится до минимума, так как появляется возможность сэкономить деньги.

Требования к объекту залога

Покупаемое жилье должно быть передано покупателю для использования по назначению. В качестве доказательства обратившийся гражданин предъявляет выписку из Росреестра, где претендент указан в качестве владельца. Квартира, предложенная в качестве залогового имущества, должна являться залогом по первичному договору кредитования. Переоформление предполагает снятие обременений с последующим наложением ограничений на продажу. Если есть дополнительное обеспечение, оно ничем не должно быть обременено.

При этом малосемейки не попадают в перечень объектов кредитования для проведения рефинансирования. Если перекрытия в доме не железобетонные или металлические, последует отказ. Сбербанк также не соглашается вкладывать деньги в здания с деревянными несущими конструкциями. Проверяется наличие удобств, подключение к коммуникациям (электросеть, канализация, водоснабжение, газ). Все, что установлено в квартире, должно быть исправным, а помещения пригодными для постоянного проживания людей.

Наличие самовольных перепланировок – повод для отказа. Перед обращением в Сбербанк необходимо узаконить все изменения в проект, внесенные претендентом на рефинансирование.

Требования к рефинансируемой ипотеке

Есть несколько условий, позволяющих воспользоваться рефинансированием. Сбербанк одобрит заявку, если:

- Минимум год по первичной ссуде нет просрочек, недоимок, штрафов.

- Ипотека оформлялась от полугода назад. До последнего платежа осталось больше трех месяцев.

- Клиент ранее не обращался за рефинансированием или реструктуризацией переоформляемого кредита.

- Претендент выразил согласие застраховать свою жизнь и работоспособность.

- Покупается готовое жилье в новостройке или вторичная недвижимость.

Объекты в недостроенных зданиях рефинансированию не подлежат. Это не исключает возможности подать заявку, но Сбербанк с большей вероятностью ответит отказом.

Требования к заемщику

Соискатель должен соответствовать базовым критериям:

- Достижение возраста 21 год.

- Максимальный возраст – 75 лет.

- Общий трудовой стаж – от 12 мес.

- Работа на одном месте – от 6 мес.

- Гражданство – Российская Федерация.

- Отсутствие просрочек по другим кредитам.

Все это необходимо подтвердить документально. Особенность – несмотря на то, что говорится о возможности выплачивать займ можно годами, возраст на момент внесения последнего платежа не должен быть выше 75-летней отметки.

Если соискатель получает зарплату в Сбербанке, то для проведения рефинансирования не придется получать справку по форме 2НДФЛ, а также не нужно подтверждать трудовой стаж и оформлять заверенную копию трудовой книжки.

Процентная ставка на 2020 год

Как уже было сказано выше, процентная ставка будет зависеть от типа кредитной программы. На данный момент стартовой является отметка в 9,5%. Если речь идет о кредите не только на погашение ипотеки, но и личные цели, то ставка будет составлять около 10%.

Кроме того, не следует забывать о льготных программах – на них могут рассчитывать не все, но ставка в этом случае будет предельно низкой – всего лишь 6%. Рассмотрим этот аспект более подробно.

До основной регистрации

До основной регистрации процентная ставка может быть озвучена выше:

- на погашение только ипотеки – 11,5%;

- на ипотеку и дополнительно на личные цели+ автокредитование – 12%;

- на ипотеку и потребительские цели – 12%.

Как правило, после одобрения заявки ставка будет меньше.

После основной регистрации

Разница между ощутима:

- на ипотеку – 9,5%

- на ипотеку и дополнительно автокредитование с личными целями – 10%;

- на ипотеку и личные цели – 10%.

Таким образом, перекредитование в Сбербанке является одним из самых выгодных.

Минусы рефинансирования

Казалось бы, какие могут быть недостатки в том, чтобы оформить кредит на условиях, которые более привлекательны для заемщика? На самом же деле, они не исключены.

Главный минус рефинансирования состоит в том, что, заключая подобный договор с банком, заемщик утрачивает право на получение налогового вычета по ипотеке. Поскольку новый кредит берется уже не на покупку недвижимости, а на погашение долга, возмещение части подоходного налога по нему не предусмотрено. Именно поэтому эксперты рекомендуют задумываться о рефинансировании только тогда, когда налоговые вычеты – и основной, и по ипотечным процентам, уже получены.

Также хотелось бы отметить, что выгодное на первый взгляд объединение нескольких кредитов в один по факту часто оборачивается большими переплатами, но они не так заметны для заемщика. Например, потребительский кредит сам по себе можно закрыть за 5 лет, а добавив его в ипотечную ссуду его срок значительно растягивается. Это значит, что и проценты за пользование этими деньгами станут больше.

Если кредит был продан в другой банк

Одно из требований при рассмотрении запроса о рефинансировании ипотечного кредита — отсутствие задолженности по текущим платежам. Однако, если в прошлом такая ситуация случалась, то банк-кредитор мог продать или передать этот долг другой финансовой организации. Иногда такими случаями занимается АИЖК.

В этой ситуации при подаче документов в Сбербанк необходимо получить документ, в котором будет подтверждено произошедшее изменение реквизитов получателя платежа по действующему договору. Кроме этого, если во время рассмотрения вашей заявки произошло изменение реквизитов, это также подтверждается документально, а заявку придется оформить и подать заново.

Как оформить рефинансирование в Сбербанке

Годовые ставки на рефинансирование от Сбербанка в 2020 году равны 9-10% годовых. Кроме этого процентная ставка, назначенная по действующей ссуде, уменьшается в несколько этапов во время оформления рефинансирования. Для того, чтобы рефинансировать ипотеку, оформленную в другом банке, сначала необходимо удостовериться что ипотека соответствует всем установленным условиям. Затем подать документы на ипотечный кредит, оформленный ранее.

Ответ по пересмотру займа из другой финансовой организации поступает в кратчайшие сроки, поскольку за основу принятия решения берется информация о своевременности выполнения клиентом своих обязательств по договору, зарегистрированному ранее. Однако отказные решения по подобным запросам также встречаются. Основанием для отрицательного ответа может быть неудовлетворительный кредитный рейтинг либо судимость у клиента. Не рассматривается к переоформлению ипотека, оформленная недавно. При потере заемщиком дохода, либо при появлении иждивенца, скорее всего в займе будет принят отрицательный ответ. Кроме этого источником может быть новое рабочее место или небольшой трудовой стаж. Нужно учесть, что жилплощадь, ранее подходящая под условия предыдущего банка, может не подойти под требования Сбербанка.

Онлайн калькулятор позволит посчитать показатели по будущему кредиту. Узнать, как измениться ежемесячная плата, и размер получаемой выгоды. И определить размер увеличения общей суммы переплаты. Также услуга даст возможность сформировать ознакомительный график возврата средств по рефинансированному займу и определить дату завершения договора.

Условия рефинансирования

Все операции проводятся в рублях, другая валюта не рассматривается. Рефинансирование ипотеки в Сбербанке для физических лиц возможно при сумме долга от 300 000 ₽. Максимальная сумма ссуды ограничена: не более 80% от стоимости приобретаемого объекта недвижимости.

На погашение ипотеки, выданной другим банком, выдается до 7 000 000 ₽ (Москва и область) или до 5 000 000 8 (регионы). Кроме этого, можно получить до 1 500 000 ₽ на погашение задолженности перед кредиторами и до 1 000 000 ₽ на личные нужды.

Обеспечением по новому ипотечному договору рассматриваются:

- квартира, комната, дом;

- часть дома или квартиры, представляющая собой одну или несколько изолированных комнат;

- строение вместе с земельным участком, на котором оно расположено.

Если залогом выступает квартира, приобретенная на средства первого займа и находящаяся под обременением, то при рефинансировании этот долг гасится, а недвижимость освобождается от обременения и передается в залог Сбербанку. Независимо от иных обстоятельств, собственность, которая является обеспечением при перекредитовании, должна быть свободна от обременения и не состоять под арестом.

Отклонение заявки на рефинансирование

Основной целью рефинансирования является переманивание клиентов других банков. Казалось бы, переоформление кредитных договоров не представляет сложности. Однако, перекредитование ипотеки в Сбербанке может не состояться по следующим причинам:

- плохая кредитная история;

- получение судимости после первичного оформления ипотеки в банке-кредиторе;

- не прошло более 6 месяцев с начала выплат по ипотечному кредиту;

- произошло пополнение семьи;

- снизился доход, что не позволяет проводить ежемесячные платежи на уже реконструированный кредит;

- недостаточный стаж работы у нового работодателя;

- не удовлетворяет залоговое имущество (квартира в собственности застройщика или стоимость предлагаемого в залог имущества не соответствует сумме кредита).

За что могут отказать

Рефинансирование ипотечных кредитов для многих банков, в том числе и для Сбербанка, отличная возможность для увеличения кредитного портфеля, а также расширения клиентской базы за счет привлечения заемщиков других банков. Но это вовсе не значит, что перекредитоваться может любое физическое лицо и отказов в рефинансировании нет.

Когда Сбербанк может не одобрить заявку:

- Заемщик с момента получения ипотеки успел испортить свою кредитную историю регулярными просрочками.

- У заемщика или созаемщика судимость.

- С момента смены последнего места работы не прошло 6 месяцев.

- Ипотека взята менее 6 месяцев назад.

- У заемщика ухудшилось финансовое положение, появились дополнительные статьи расходов.

- Предлагаемый по кредиту залог не устраивает банк (это возможно даже тогда, когда другой кредитор согласился выдать под залог данной недвижимости ссуду).

У банка могут быть и иные причины, по которым он может отказать тому или иному заемщику в перекредитовании. При этом аргументировать свое решение его сотрудники не обязаны.

Список документов

При подаче заявки о рефинансировании ипотечного кредита необходимо подготовить список документов. Вам понадобятся:

- заявление-анкета от всех созаемщиков;

- паспорта с проставленными отметками о регистрации;

- подтверждение трудовой занятости;

- справки о доходах (основной и дополнительный для каждого созаемщика).

Кроме этого, необходимо предоставить точные данные о рефинансируемых займах. Они включают:

- номер договора;

- сумму кредита;

- валюту, в которой происходят расчеты;

- размеры ежемесячных платежей;

- дату заключения кредитного договора;

- срок его действия;

- размер процентной ставки;

- платежные реквизиты для погашения оставшейся суммы задолженности.

Все эти данные указаны в кредитном договоре, а также в графике платежей. Их можно получить, запросив уведомление о полной стоимости кредита. Дополнительно могут понадобиться сведения об остатке ссудной задолженности, если таковая имеется. Она должна включать начисленные проценты по рефинансируемому займу.

Условия перекредитования ипотеки

Рефинансировать ипотеку в Сбербанке можно на определенных условиях, действующих в рамках данной кредитной программы.

Таблица. Условия рефинансирования.

| Критерий | Условия перекредитования ипотеки |

| Валюта, в которой оформляется займ для рефинансирования ипотеки | Национальная валюта РФ (рубли) |

| Минимальный размер суммы кредита | 1 миллион рублей |

Максимальная сумма займа:

|

7 млн. руб.

1,5 млн. руб. 1 млн. руб |

| Период кредитования | От 1 до 30 лет |

| Размер комиссии за выдачу ипотечного займа | Не взимается |

| Страхование | Договор страхования жизни и здоровья заемщика заключается с ним в добровольном порядке согласно установленным Сбербанком требованиям |

Максимальная сумма для рефинансирования ипотечной задолженности не может превышать меньшее из значений:

- 80% от оценочной стоимости недвижимого имущества (сумма должна быть указана в соответствующем отчете о проведении экспертной оценки объекта).

- Размер остатка задолженности (тело кредита плюс начисленные проценты), а также сумму, которую запросил заемщик для целей личного потребления.

Сбербанк выдает кредит для рефинансирования:

- Одного непогашенного ипотечного займа, оформленного в другом банковском учреждении.

- Нескольких различных займов, общее количество которых не превышает пять. Это могут быть ссуды других кредитно-финансовых организаций: потребительские и автокредиты, а также задолженность по кредитным картам.

Рефинансировать при помощи данной кредитной программы можно не только кредиты, выданные другими банковскими учреждениями, но и потребительские займы и автокредиты, полученные в Сбербанке.

В качестве обеспечения по кредитному продукту «Рефинансирование ипотеки» заемщик должен предоставить банку закладную, оформленную на один из нижеперечисленных объектов недвижимого имущества:

- квартиру;

- частный жилой дом;

- комнату в коммунальной квартире;

- долю в квартире или частном доме, выделенную в натуральной величине;

- жилую недвижимость с участком земли, на котором она построена.

В случае когда жилище было куплено на кредитные средства (за счет рефинансируемого займа), то на нем имеется обременение в виде закладной. Распорядителем данного документа является банк-кредитор. После погашения задолженности обременение с объекта полностью снимается, после чего он может быть передан Сбербанку в залог в качестве обеспечения по программе «Рефинансирование ипотеки».

Важно! Если права на объект были приобретены не за счет заемных средств, следовательно и обременения на нем никакого быть не должно.

Требования Сбербанка к потенциальным заемщикам

Рассчитывать на одобрение заявки по рефинансированию ипотечных займов могут лица, отвечающие требованиям банка. Чтобы оформить данный кредитный продукт:

- претендент должен быть старше 21 года;

- к моменту внесения последнего платежа возраст заемщика не должен превышать 75 лет;

- заемщик должен иметь трудовой стаж на последнем рабочем месте не меньше полгода или как минимум год совокупного стажа за предыдущие пять лет;

- заемщик должен иметь гражданство РФ, так как лиц с иностранным гражданством Сбербанк в рамках данного банковского продукта не кредитует.

Если в первичном ипотечном договоре указанно, что все обязательства возлагаются на конкретного созаемщика, подать заявку на перекредитование данной задолженности должен именно он. Согласно условиям рефинансирования Сбербанк допускает возможность привлечения созаемщиков. К ним он предъявляет те же требования, что и к основному созаемщику.

Законный муж или законная жена заемщика автоматически становятся солидарными созаемщиками. Уровень их платежеспособности и возраст на данное обстоятельство никоим образом не влияют. Исключением в данном правиле являются следующие случаи:

- если между заемщиком и его супругой(ом) был составлен брачный контракт, согласно которому в их браке действует режим раздельной собственности;

- если муж/жена заемщика является гражданином другой страны, то есть не имеет гражданства РФ.

Важно! Подтверждать наличие необходимого трудового стажа зарплатным клиентам Сбербанка для рефинансирования ипотечных займов нет никакой необходимости.

Отвечать вышеперечисленным требованиям недостаточно, чтобы перекредитоваться в Сбербанке и получить более выгодные условия

Еще важно, чтобы рефинансируемая ссуда соответствовала некоторым обязательным критериям:

- не должно быть текущих просроченных платежей;

- ежемесячный платеж по кредиту за последний год вносился своевременно и без задержек;

- с момента подписания договора по рефинансируемой ипотеке прошло не менее полгода (180 календарных дней);

- до завершения периода кредитования согласно первичному договору осталось не меньше трех месяцев;

- рефинансируемая ссуда ни разу не подвергалась реструктуризации за весь период кредитования (с момента подписания договора и до дня обращения о рефинансировании).

Как рефинансировать ипотеку в Сбербанке под более низкий процент

Давая возможность будущим заемщикам пересмотреть ипотечный займ, Сбербанк устанавливает некоторые требования к клиенту, и к имуществу, подлежащему перекредитованию.

Общие условия по финансовому предложению не на много отличаются от стандартных. Пересмотр устанавливается сроком до 30 лет, при стартовой сумме займа от 500 тыс. руб. Верхняя граница кредитных средств равна 5 млн. руб., кроме этого он не должен превышать 80% цены покупаемой недвижимости, являющейся залогом остатка долга и процентов по суде, подлежащих пересмотру.

Также Сбербанк может предложить в линейке рефинансирования до 5 иных продуктов, предоставить определённый размер средств на любые цели. Кроме этого на погашение иных займов выдается не больше 1,5 млн. руб., а на личные расходы предоставляется не более 1 млн. руб.

На один пакет перекредитования включается один ипотечный займ и не больше 5 иных кредитов, оформленных в сторонних банковских учреждениях. Однако следует учесть, что действующая ипотека обязательное условие для пересмотра под залог жилья.

Клиент должен соответствовать классическим условиям. Возраст обратившегося в диапазоне 21 – 75 лет. Документальное подтверждение размера доходов и официального места работы, с текущим стажем от 6 месяцев и свыше года за последние 5 лет.

Условия по ипотечной ссуде, оформленного у иной финансовой организации обладает своими отличительными моментами. Залоговое имущество должно быть правильно юридически оформлено, кроме этого она должна быть в залоге у прошлого кредитора и в двухмесячный срок переведена в Сбербанк. Если жилище находится в стадии возведения, в качестве залога используется имеющаяся квартира.

По действующему кредиту не должно быть просроченных платежей за предыдущий год. Зарегистрирован ипотечный кредит не раньше 6 месяцев до даты рефинансирования и завершения договора должно быть не менее 3 месяцев. Пакет документов для пересмотра следует отдавать по месту расположения жилья и в регионе, соответствующем месту оформления прошлого кредита.

Калькулятор рефинансирования ипотеки

Чтобы определить целесообразность рефинансирования, просчитайте, к чему приведет этот шаг. Воспользуйтесь специальным сервисом – онлайн калькулятором. Пользоваться им просто:

- Установите цель кредита «рефинансирование» из предложенного списка.

- Укажите стоимость объекта недвижимости на момент произведения расчетов.

- Внесите сумму, которую необходимо выплатить, чтобы погасить займ полностью

- Определите желаемый срок, за который планируется вернуть деньги Сбербанку.

Тут же на экран выводится информацию о процентной ставке, минимальном доходе, который должен получать соискатель, а также размер ежемесячного платежа.

Наличие страхового полиса на случай гибели или потери трудоспособности позволяет снизить процентную ставку на 1%. Такие же льготы Сбербанк предоставляет держателям зарплатных карт, обратившихся за рефинансированием.

В чем выгода перерасчета ипотеки?

Этот вопрос часто задают те, кто не желают страховать жизнь и трудоспособность, нести другие издержки при оформлении рефинансирования. Однако выгода очевидна:

- Если остаток долга большой, изменение ставки даже на полпроцента снизит общий объем переплаты.

- При условии длительного периода возврата кредитных средств большая часть процентов выплачиваются в первые месяцы.

- Когда Сбербанк снижает процентную ставку хотя бы на 1%, сумма выплаты значительно уменьшается.

Сюда же стоит добавить возможность пользоваться всеми продуктами Сбербанка, доступными после оформления рефинансирования.

Услуга рефинансирования для клиентов Сбербанка недоступна. Для них возможность улучшить условия ипотеки – реструктуризация.

Процентные ставки по рефинансированию ипотеки, предоставляемые Сбербанком

На этот параметр влияет категория, к которой относится жилье, приобретенное в ипотеку. Сбербанк предлагает следующие условия для тех, кто обратился за рефинансированием:

- От 7,00% годовых, если приобретается квартира в новостройке, а заемщик стал участником государственной программы субсидирования.

- От 9,00%. Это стандартная ставка, определяемая кредитным отделом по результатам анализа ликвидности сделки.

- 9,20% для клиентов, желающих рефинансировать квартиру в новострое, но не может участвовать в программах господдержки.

- 9,70%, если перекредитуется загородная недвижимость. Это может быть особняк (коттедж), таун-хаус, расположенный за пределами черты города.

- 10,20%, когда нужно пересчитать кредит, оформленный на покупку гаража или машиноместа в паркинге жилого комплекса.

- 10,20% Сбербанк готов предоставить для рефинансирование займа, предназначенного для оплаты строительства частного дома.

Отсюда видно, что фиксированного процента не установлено. Размер переплаты устанавливается индивидуально. Однако все условия ипотечного договора обговариваются и согласовываются с клиентом, что позволяет добиться максимальной выгоды от рефинансирования. Сбербанк также учитывает размер дохода заемщика при определении суммы ежемесячного платежа и срока кредитования.

Минимальная сумма долга перед другим банком – 300000 рублей. Максимум определяется программой рефинансирования

Важно, чтобы заемщик был трудоустроен не менее 4-6 месяцев. Просрочки по старому кредиту недопустимы, иначе Сбербанк откажет

Заключение

Рефинансирование ипотечного кредита в Сбербанке уменьшит сумму ежемесячных платежей, что очень актуально при потере высокооплачиваемой работы или дополнительных доходов. Семья в таком случае не будет голодать. Однако при этом резко возрастает общая сумма задолженности. В отдельных случаях до двух раз.

Так, при теле ипотеки в 3,0 млн. руб. и 2,5 млн. руб. на обслуживание ссуды, при рефинансировании, общая сумма выплат может вырасти до 8,0-10,0 млн. руб. Поэтому следует все тщательно продумать и просчитать последствия своего решения, прежде чем начать процесс реконструкции долгов.