Особенности расторжения страховки по кредиту и возврата средств в «ренессанс страхование»

Содержание:

- Выгоднее ли цена в аккредитованной компании?

- Как легко вернуть в первые две недели?

- «Период охлаждения» при возврате страховой премии, и как им воспользоваться?

- Порядок возврата страховки в «Ренессанс кредит»

- Как составить заявление?

- Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

- Схема действий заемщика при возврате средств

- Что можно выяснить по телефону?

- Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

- Можно ли вернуть страховку по кредиту?

- «Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

- Можно ли вернуть страховку, когда кредит выплачен?

- Как отказаться от страховки банка Ренессанс?

- Возврат страховки при досрочном погашении кредита

- Возврат страховки до получения денег

- Функционал личного кабинета

- Особенности возврата денег за страхование жизни

- Связаться со Страховой компанией «Ренессанс Жизнь» вы можете любым удобным способом:

- Что делать в случае отказа

- Как происходит возврат страховки через госслужбы?

- Банк заявления об отказе от страхования Ренессанс Жизнь

- Страхование в кредитовании

- Отказ от страховки в срок до 14 дней

- Полезные для ознакомления нюансы

- Правила и сроки возврата

- В каком случае банк может отказать в возврате денег за страхование жизни

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания – это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.

Как легко вернуть в первые две недели?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования” (в ред. от 21.08.2017 по Указанию N4500).

«Период охлаждения» при возврате страховой премии, и как им воспользоваться?

Благо, с середины 2016 года ЦБРФ вступили в силу Указания, подразумевающее безболезненный и быстрый возврат средств по страхованию кредитов. Работает механизм следующим образом:

Начиная с 2018 года, в течение 14 дней с момента покупки полиса можно подать письменное заявление на расторжение договора. После его получения СК в течение 10 рабочих дней обязана вернуть сумму в полном объёме на указанные банковские реквизиты.

Алгоритм прост, но имеет небольшой перечень исключений:

- с момента начала действия полиса и до подачи заявления имел место страховой случай;

- вместо индивидуального договора страхования клиенту навязан коллективный;

- страхуются риски при выезде за пределы РФ;

- кредит был взят на приобретение жилья.

Нельзя аннулировать договор, если полис необходим при поступлении на работу, но данный случай к кредитной сфере отношения не имеет.

Таким образом, по закону получить кровно заработанные можно без лишних трудностей и доказательства правоты в вышестоящих инстанциях. Потребуется лишь определённый перечень документов и время.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая. Отказ от страховки включает в себя:

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

После подачи всех документов останется только ждать возврата своих денег.

Как составить заявление?

Для того, чтобы гарантированно вернуть средства за ненужный полис, требуется подать заявление страховщику не позднее, чем через 10 дней после получения кредита. Это можно сделать двумя способами:

- Отправить обращение по почте.

- Лично явиться в офис компании.

В первом случае стоит послать заказное письмо заблаговременно, ведь от времени его доставки зависит, выплатят ли Вам хоть какую-то компенсацию. Именно поэтому к услугам почты прибегают немногие.

Обращение напрямую к агенту считается более надежным вариантом. В этой ситуации позаботьтесь о нескольких нюансах:

- Напишите заявление в двух экземплярах и заберите один себе, предварительно заверив его печатью страховщика.

- Уточните, не нужно ли предоставлять какие-либо дополнительные документы.

- Обязательно перечислите в тексте обращения, какие документы Вы к нему прикладываете.

Последний шаг поможет избежать мошенничества со стороны страховщика, который иногда намеренно «теряет» самые важные доказательства.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Схема действий заемщика при возврате средств

Сайт страховой компании renlife.com.

Сайт страховой компании renlife.com.

Для начала заемщику необходимо тщательно ознакомиться со всеми пунктами договора страхования, где должны быть указаны правила его расторжения, если он собирается отказаться от страховки.

В первую очередь следует обратить внимание, заключался ли документ с клиентом лично или в форме присоединения к коллективному договору. В последнем случае вернуть страховку по кредиту у гражданина не представляется возможным

Если договор страхования был оформлен только на заемщика, он будет иметь все шансы получить обратно деньги за полис при условии совершения определенных действий.

Оформление заявления

Подача заявления – один из главных моментов для заемщика, чтобы вернуть страховку по кредиту в Ренессанс Кредит Банке. Сделать это необходимо в течение 5 дней после даты подписания договора. Этот срок на рынке страхования называется «периодом охлаждения» и, по инициативе СК, он может быть увеличен, что обязательно указывается в договоре.

Оформить заявление можно на специальном фирменном бланке, который выдается в любом отделении СК, или написать его собственноручно согласно установленному в учреждении образцу. Скачать такой бланк на официальном сайте компании нет возможности.

Прежде чем посещать офис СК, чтобы отказаться от услуги страхования, клиенту следует проконсультироваться со специалистом организации и уточнить, какие документы следует предоставить вместе с заявлением. Список может быть разным.

Заявление можно не только подать в любом отделении СК Ренессанс Жизнь, но и отправить почтой заказным письмом с обязательным уведомлением о доставке. В таком случае заемщику необходимо вложить копии документов с их перечнем и сохранить квитанции почтового отделения, в которых будет указана дата отправления.

Возврат страховки

По законодательству Российской Федерации, возврат страховки должен осуществляться СК не позднее 10 дней после получения заявления от клиента.

В большинстве случаев до судебных разбирательств дело не доходит, СК Ренессанс Жизнь возвращает страховку клиенту в положенные сроки. Если же такое происходит, исковое заявление заемщика, как правило, рассматривается в его пользу.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Что можно выяснить по телефону?

Горячая линия службы поддержки Ренессанс страхование доступна круглосуточно. Операторы службы поддержки оказывают клиентам профессиональные консультации поддержку по вопросам:

- Страхования недвижимости;

- Полис от несчастных случаев;

- Страховка для оформления ипотеки;

- Страхование безопасных путешествий;

- Страховка КАСКО и ОСАГО.

Также операторы уполномочены принять жалобу по поводу качества обслуживания в офисах и фиалах компании или непосредственно контакт-центра. Если у клиента есть предложение по поводу улучшения качества обслуживания или оказываемых услуг, операторы примут предложение и передадут его в соответствующий отдел компании. Если Вы не дозвонились до представителей горячей линии, то на официальном сайте есть функция «Перезвоните мне».

Реальное положение дел при возврате страховки в ООО СК «Ренессанс Жизнь»

Мы описали ситуацию, когда все обстоятельства складываются идеально. Но в реальности всё часто идёт не по сценарию. «Ренессанс Жизнь» и её партнеры в лице банков, не хотят терять полученные деньги (а речь часто идёт о крупных суммах), поэтому пытается использовать любые возможности для сохранения дохода. Общая юридическая неграмотность клиентов им в этом помогает.

Так, существует три распространённых варианта развития событий:

- Сотрудники СК долгое время не забирают письмо с территориального почтового отделения даже после получения уведомления. Это умышленное затягивание возврата средств. Конечно, в соответствии с законом, актуальной датой, когда заявление вступает в силу, считается момент отправки, а не получения. Но ждать и нервничать лишнюю пару недель никто не захочет.

- После получения заявления страховая выносит отрицательное решение и отказывается возвращать деньги, мотивируя это всевозможными неправомерными доводами – неправильно заполненное заявление, отсутствие в договоре пункта об аннулировании страхового полиса, отсутствие документа подтверждающего оплату полиса и прочее.

- Страховая компания «молчит», как будто ничего не получала, то есть задерживает сроки возврата страховой премии клиенту – это вполне может тянуться несколько месяцев.

Естественно, без определённых навыков и знаний в юридической сфере сложно тягаться с подкованными специалистами, которые каждый день работают на сохранение нажитого банком имущества. Поэтому многие клиенты часто отказываются от этой идеи и отдают кровно заработанные кредитору, смирившись с несправедливостью.

Можно ли вернуть страховку по кредиту?

Полезно знать, что не во всех случаях клиент банка может отказаться от страховки и настаивать на возврате средств, потраченных на её приобретение. Отдельные условия предполагают оформление страхового договора в обязательном порядке. Страховка не подлежит возврату в следующих ситуациях:

- покупка автомобиля в кредит. В этом случае требование купить страховку обосновано – все кредитные автомобили страхуются по КАСКО;

- приобретение жилья в кредит (по договору ипотеки);

- медицинское страхование иностранцев и граждан РФ за пределами страны;

- страхование автогражданской ответственности в пределах межнациональных обязательств.

В двух первых случаях без страховки получить кредит невозможно, и требования ФКО по поводу её оформления полностью правомерны. Услугу страховки можно считать навязанной, если клиент берёт потребительский кредит.

«Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если страховщик безосновательно отказывает в выплате перечисленной премии при обращении в «период охлаждения» или при досрочном погашении кредита, единственным способом получения средств остается обращение в суд.

Разбирательство производится в рамках гражданского законодательства с учетом норм ГК, ГПК РФ, ФЗ «Об организации страхового дела в РФ», Указаний Центробанка РФ, Закона «О защите прав потребителей» и иных законодательных актов.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

- Истец составляет иск самостоятельно. Помощь в оформлении документов в обязанности сотрудников суда не входит. От грамотно оформленных исковых требований немало зависит исход дела.

- Иск с прилагаемой документацией направляется в районный суд по месту регистрации ответчика – страховой компании.

- Получив документы, судья принимает их к производству в течение 5 дней, о чем выносит соответствующее определение. Ответчик получает копию определения о назначении предварительных разбирательств, а также копию иска.

- Назначается предварительное слушание, в ходе которого судья выясняет обстоятельства дела, запрашивает дополнительную документацию.

- Начинаются основные разбирательства. После прения сторон выносится судебное решение.

- Решение суда обретает законную силу по истечении 1 месяца от даты вынесения. Это время дается истцу и ответчику для апелляционного обжалования. По результатам истцу выдается исполнительный лист: он предъявляется в ФССП по месту нахождения ответчика.

Скачать бланк досудебной претензии: drive.google.com/file/d/pretenzia.

В суд предоставляется заявление, паспорт, договор страхования, чеки о перечислении страховой премии. При необходимости может запрашиваться дополнительная документация.

Общая продолжительность разбирательств составляет 2 месяца. Срок может затянуться, если представитель ответчика заявит ходатайство о переносе заседания по уважительным причинам, либо судья сам примет такое решение при отсутствии одной из сторон.

Можно ли вернуть страховку, когда кредит выплачен?

Если отвечать коротко, то нет. Если вы погашали кредит в срок, то деньги страховщиков пошли на то, чтобы обеспечивать вашу безопасность (по крайне мере, они так говорят). Ни о каком возврате нет речи.

Если займ был погашен быстро, и его погашение заняло более 6 мес., то можно получить назад часть страховки. Ведь компания обеспечивала вашу безопасность только частично. Значит, остальные средства можно получить назад.

Страховку по кредиту в полной мере можно вернуть в той ситуации, когда вы выплатили ссуду меньше чем за пол года. Тогда вы имеет право требовать распечатку затрат компании и даже подавать жалобу в суд. Ведь услуга, которую вы оплатили, по факту, не была оказана.

Как вернуть страховку после выплаты кредита?

В такой ситуации, стоит обратиться к страховщику. Не ходите в банк. Он этим не занимается. В финансовой фирме вы получите только банальные фразы.

Стоит отметить, что информация о возврате страховки по ссуде есть в ст. 958 Гражданского кодекса РФ. Ознакомьтесь с ней, перед тем, как отстаивать свои права.

Напишите официальное заявление на имя начальника страховой компании. К такому заявлению можно приложить:

- Паспорт;

- Договор по кредиту;

- Справку о полном погашении кредита.

Если страховщик откажет, то официальный запрос можно будет использовать в судебном разбирательстве.

В случае, когда после кредита вам еще нужно платить взносы, стоит также обратиться в страховую фирму. Не надо бросать выплаты в одностороннем порядке. Ведь за это могут грозить финансовые санкции. Лучше выплатите все, что требуется, а потом возвращайте средства. Так, ваша сторона будет правой.

Как вернуть страховку в Сбербанке или Ренессанс кредит?

Если вы хотите получить назад деньги в Сбербанке, то вам можно обратиться в сам банк в течении месяца. В этот период страховка будет возвращена в полном объеме. Также можно отказываться от страховки и в другое время. Но тогда, вернется только часть того, что вы выплатили.

В Ренессансе страховку возвращают по специальному заявлению. Такое заявление опять же пишется в самом банке. В нем указывается номер кредитного договора, количество оплачиваемых месяцев, сумма страховки и проч. Затем, Ренессанс рассматривает ваш запрос и принимает решение.

Кредитное страхование — это запутанная сфера. Разберитесь в ней перед оформлением долга. Иначе, можно быстро потерять деньги и никакой закон вам не поможет.

Задать вопрос о кредитах нашим специалистам!

Как отказаться от страховки банка Ренессанс?

Лучшего всего отказаться от страхования перед подписанием кредитного договора.

В таком случае вы не столкнётесь с финансовыми потерями, вызванными возвратом оплаченной страховой премии. Достаточно уведомить специалиста банка о своём намерении.

Если же вы уже оформили страховку, но желаете от неё отказаться, расторгнуть договор с компанией-страховщиком рекомендуется в течение двух недель с момента заключения сделки.

Выплата денег в этом случае допустима при условии, что до обращения страхователя в офис не успело наступить оговорённое договором страховое событие. С

тоит отметить, что страховщик вправе продлить двухнедельный «период охлаждения», предусмотренный российским законодательством.

Если вы обратились в офис компании позднее указанного срока, рассчитывать на часть страховой премии можно лишь при наличии в договоре условия о возможности возврата денег.

Если данная информация в тексте документа отсутствует, получить ранее внесённые средства по страховке нельзя.

Бланк заявления предоставляется в офисе организации. К примеру, если вы заключили сделку с СК «Ренессанс Жизнь», актуальную форму документа можно скачать здесь или на официальном сайте компании.

При себе заявителю требуется иметь паспорт, страховой и/или кредитный договор.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Возврат страховки до получения денег

Если хорошо изучить законодательство нашей страны в соответствующей области, можно сделать вывод, что любой потенциальный дебитор может не подписывать договор страхования в том случае, когда это не противоречит иным правилам и законам. Данное положение указано в нормах о защите потребительских прав, где сказано, что ни микрофинансовые организации, ни банки, не могут предложить либо навязать свой продукт, продавая другой продукт.

Однако на практике все происходит совершенно по-другому. И у заемщика бывает лишь два выхода:

- Не подписывать договор страхования, но и не получить займ в 2021 году в банке Ренессанс Кредит. (Данный случай бывает чаще всего).

- Оформить страховку, получить кредит и уже после этого попробовать вернуть выплаченные за нее денежные средства.

Функционал личного кабинета

В персональном разделе Ренессанс Жизнь всем зарегистрированным клиентам предлагается заключать договора в удаленном формате. Это основная причина, почему люди создают здесь свои учетные записи. Предлагаются разные виды страхования:

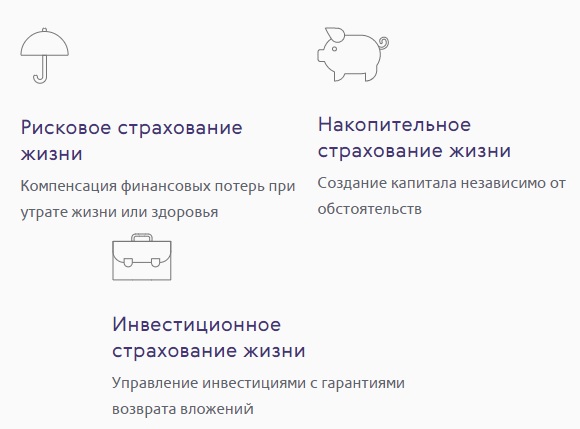

- Рисковое. Компенсируются все потери в случае, если кормилец в семье теряет жизнь, здоровье, получает серьезные травмы или происходят иные ситуации, при которых он больше не может обеспечивать свою семью;

- Накопительное страхование жизни. В этом случае клиенту обеспечивается создание капитала на определенный срок (рассматривается индивидуально), независимо от окружающих обстоятельств;

- Инвестиционное страхование. Предлагается для людей, которые планируют заниматься инвестициями. С помощью страховки есть возможность гарантировать возврат всех вложенных средств, даже если инвестор вложится в плохой проект, который прогорит.

Помимо оформления и подписания страховых полисов, здесь также предлагается просматривать свою историю, отслеживать те договоры, которые уже подписаны. При необходимости обеспечивается возможность их продления. Также можно подписаться на уведомления, чтобы своевременно получать рассылки, если срок действия договора подходит к концу.

Особенности возврата денег за страхование жизни

В случае аннуляции страхового соглашения в 14-дневный период с момента его оформления, заемщику возвращается вся уплаченная им за полис сумма, если соглашение на момент отказа не вступило в силу. Иначе закон разрешает СК удерживать сумму, пропорциональную реальному сроку действия полиса. В течение 10 дней после получения заявки от заемщика СК обязана вернуть деньги наличным или безналичным расчетом по желанию гражданина.

При досрочном прекращении полиса по причине погашения задолженности страхователю может быть возвращена лишь часть суммы, пропорциональная сроку, пока полис реально действовал. При этом применяются внутренние правила СК. Пользуясь им, «Ренессанс Жизнь» удерживает до 99% суммы в качестве административных расходов, а оставшуюся сумму обязуется вернуть страхователю в течение 60 дней.

Связаться со Страховой компанией «Ренессанс Жизнь» вы можете любым удобным способом:

- По электронной почте: client@renlife.com

- С помощью формы обратной связи на сайте Компании «Напишите нам»: https://www.renlife.ru/for_clients/feedback/

- По телефону горячей линии (495) 981 – 2 – 981

- В центральном офисе по адресу: г. Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком. 11

Получатели страховых услуг вправе обратиться за защитой своих прав непосредственно в страховую организацию, а также в государственные органы, органы местного самоуправления, государственные и муниципальные учреждения и иные организации, на которые возложено осуществление публично значимых функций (в том числе к их должностным лицам), в соответствии с Федеральным законом от 2 мая 2006 г. № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

С 28 ноября 2019 года в соответствии с Федеральным законом от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» (О финансовом омбудсмене) устанавливается обязательный досудебный порядок защиты прав.

Служба финансового уполномоченного

119017, г. Москва, Старомонетный пер., дом 3

Телефон: 8 (800) 200-00-10

О способах обращения можно уточнить на сайте http://www.finombudsman.ru/

Контроль за страховой деятельностью Компании осуществляет Центральный Банк Российской Федерации (ЦБ РФ):

Центральный Банк Российской Федерации (ЦБ РФ)

107016, г. Москва, ул. Неглинная, д. 12

Телефон: +7 (495) 771-91-00

О способах обращения можно уточнить на сайте http://www.cbr.ru/

Саморегулируемая организация – Всероссийский союз страховщиков (ВСС):

115093, г. Москва, ул. Люсиновская, д. 27, стр. 3

Телефон: +7 (495) 232-12-24

О способах обращения можно уточнить на сайте http://www.ins-union.ru/

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Составить претензию и направить ее в суд. Обязательно приложить отказ от страховщика, полис, квитанцию и паспорт.

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Как происходит возврат страховки через госслужбы?

Когда рассмотрением вопроса о возврате страховки планируется озадачить государственные службы, необходимо предварительно получить письменный ответ от руководства банка, где будут четко перечислены все причины, ввиду которых возникла страховка, а также причины, по которым в ней будет отказано.

К государственным службам, участвующим в возврате страховых средств, относят правоохранительные и надзорные органы. В целом заемщик может обратиться лишь в одно из трех мест:

- Центральный Банк нашей страны. Это основная компания, отвечающая и регулирующая все деятельность российских банковских учреждений. К ее задачам можно отнести практически все, начиная от права выдачи лицензий и заканчивая определением реальных ставок и курсов валют на данный момент времени. Неудивительно, что надзор за выполнением правил кредитования входит в круг обязанностей Центробанка. Поэтому, в случае обнаружения незаконных действий либо нарушений соглашения от Ренессанса, можно спокойно обратиться в Центральный банк.

- Прокуратура. Данная служба полностью контролирует гражданские права. Если человек стал жертвой незаконных схем, которые применяли в Ренессансе, он также вправе обратиться в это учреждение. Однако для обращения нужно доказать, что банк не хочет возвращать страховку по кредиту на незаконных основаниях.

- Федеральная Антимонопольная Служба. Кредит либо страховка, конечно, не вернется, зато с помощью ФАС можно наказать недобросовестную организацию, когда она совершила мошеннические действия. Поэтому, если клиент понимает, что стал жертвой мошенников, ему лучше написать соответствующее заявление именно в Антимонопольную службу.

- Суд. Данный способ лучший из всех. Он дает отличные результаты, и достаточно универсален. Еще этот метод хорош тем, что при рассмотрении дела обязательно будут учтены личные мысли банковского клиента, его выслушают и внимательно рассмотрят все обстоятельства дела. В качестве главного недостатка можно выделить необходимость пользоваться адвокатскими услугами, а также терять много времени на судебные разбирательства.

Банк заявления об отказе от страхования Ренессанс Жизнь

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

Есть еще один способ — отправить заявление с приложениями по почте. Письмо должно быть заказным с уведомлением о вручении. Такое отправление идет в среднем 3-10 дней. Если оно запоздает, и придет уже позже «периода охлаждения», рассчитывать на получение страховой премии в полном объеме не получится.

Страхование в кредитовании

Для начала рассмотрим само понятие “Страхование кредита”. Договор страхования – это дополнительный договор, который оформляется при выдаче займа, цель которого – защитить банк от рисков, а заемщика – от “долговой ямы” при возникновении несчастного случая. Всего таких договоров два типа – страхования имущества и жизни. Страхование жизни, как видно из названия, защищает жизнь и здоровье заемщика. Так что если он утратит работоспособность, то страховщик погасит заем вместе него, а в случае смерти обязанности по долгам не перейдут родственникам. Страхование имущества же защищает цель кредита. Так что если купленное на занятые деньги имущество будет повреждено или уничтожено, то заемщик, опять же, будет освобожден от дальнейших выплат.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги

Полезные для ознакомления нюансы

Страховка, которая предлагается заёмщику при оформлении кредита, далеко не всегда влечет за собой денежные потери, поэтому не стоит относится к ней, как к абсолютно ненужной услуге. Она полезна хотя бы потому, что защищает заёмщика в случае возникновения непредвиденных ситуаций. Что необходимо знать о банковском страховании, чтоб не попасть впросак?

- Как уже было сказано, страхование залогового имущества является обязательным условием, поэтому оформляя ипотеку или покупая машину в кредит, страховка покупается по умолчанию.

- Комплексная ипотечная страховка снижает процентную ставку по кредиту на определённый процент, что является выгодным условием для кредитозаёмщика.

- Клиент банка вправе отказаться от добровольного страхования или расторгнуть договор по схеме, описанной в вышестоящем пункте.

- Несмотря на то, что страховая премия увеличивает сумму сделки, отсутствие страховки также может повлиять на условия договора, например, повысить процентную ставку по кредиту.

Таким образом, выгоду необходимо оценивать предварительно в каждом отдельном случае, не делая поспешных выводов. Во-первых, необходимо изучить предложение, а во-вторых, следует оценить стабильность своего финансового положения и возможность наступления страховых случаев.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

- с момента получения кредитных средств прошло не более 14 календарных дней (период охлаждения);

- страхователь не обращался за выплатой денег по страховому случаю.

При обращении в период охлаждения страховая компания обязана вернуть стоимость полиса в полном объеме в течение 10 дней.

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

В каком случае банк может отказать в возврате денег за страхование жизни

Право на односторонний и беспричинный отказ от полиса действует на протяжении всего периода, на который было оформлено страхование. Однако деньги за него можно вернуть только в 140-дневный период. Если отказ совершен с нарушением указанного срока, страховщик вправе удержать всю сумму в свою пользу и не возвращать ничего страхователю — ст. 958 ГК.

Банками практикуется использование программ коллективного страхования. По ним договор заключается между СК и банком, где страхователем выступает кредитная организация, а заемщик – лишь застрахованным лицом. По логике банков, это исключает возможность отказа в соответствии с Указаниями ЦБ, так как они предусмотрены для случаев, где страхователь — физлицо. На этом основании банки отказывают в аннулировании договора и возврате денег в 14-дневный срок.