Как вернуть страховку по кредиту ренессанс кредит

Содержание:

- «Ренессанс. Жизнь» – вход в личный кабинет

- Документы

- «АльфаСтрахование» — Список документов для получения выплаты

- Стоит быть готовой ко всему

- Для каких видов страхования возможен возврат

- Что нужно делать, чтобы вернуть страховку

- Документы

- Банк заявления об отказе от страхования Ренессанс Жизнь

- От каких страховок можно отказаться

- Выгоднее ли цена в аккредитованной компании?

- Как легко вернуть в первые две недели?

- «Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

- «АльфаСтрахование-Жизнь» — Как Изменить Данные в Личном Кабинете?

- Когда подавать в суд

- Вклад «Инвестор» в Ренессанс Жизнь

- Всем непреболевшим имеет смысл страховаться

- Расторжение страховок, оформленных при получении кредита

- Контактные данные для связи

- Анализ договора страхования ООО «СК Ренессанс Жизнь»

- Отправил деньги бороздить просторы большого рынка

- Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

- Выгоднее ли цена в аккредитованной компании?

«Ренессанс. Жизнь» – вход в личный кабинет

Авторизация или же вход в личный кабинет Ренессанс проходит на официальном сайте компании. Если пользователь впервые после страховки и заключения договора решил зайти на сайт, то вход будет осуществляться по следующему порядку:

Таким образом прошла авторизация клиента, причем вход выполнен с временными данными. После на сайте пользователю будет предложено поставить логин и пароль, с помощью которых можно будет входить на постоянно основе. Первый вход осуществляется при помощи паспорта, так как в базу уже числятся необходимые системе данные, по которым бы оформлен договор. Так система определяет клиента.

Если же пользователь хочет назначить логин и пароль от его личной записи, то ему необходимо авторизоваться на сайте при помощи действий, которые были описаны выше. Далее стоит тапнуть на пункт с персональными данными, а после в таблице с мобильным телефоном и паролем кликнуть на пункт с введением сведений. Вводится логин и пароль, с помощью которых хотелось бы входить постоянно.

Документы

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

«АльфаСтрахование» — Список документов для получения выплаты

Каждый поданный документ следует заполнить правильно. В зависимости от характера обращения заполняется бланк заявления, который подтверждается подписью и расшифровкой. По итогам заполнения на каждом бланке ставится дата.

Стандартного списка, который распространялся бы на все программы, нет. Все зависит от конкретного случая, страхового продукта, травм, полученных застрахованным лицом. Следует привести несколько примеров.

«Отказ от страхования»

Клиенты организации «АльфаСтрахование» имеют право расторгнуть договор, заключенный со страховщиком, в течение 14 дней

При этом нужно обратить внимание на 2 нюанса:

- Срок рассчитывается с момента выплаты страховой премии.

- Если в течение 14 дней наступил страховой случай, отказаться от полиса будет невозможно.

Заполняя заявление, следует указать:

- ФИО;

- адрес регистрации;

- номер контактного телефона и email при наличии;

- номер договора страхования;

- реквизиты для получения неиспользованной части страховой премии;

- какие документы являются неотъемлемой частью заявления.

Вместе с заявлением необходимо иметь при себе:

- документ, удостоверяющий личность заявителя;

- страховой полис;

- квитанции, свидетельствующие в пользу оплаты пошлины.

Предоставление этих бумаг ускорит процедуру возврата утраченных сумм. Максимальный срок рассмотрения запроса клиента и перевода средств на его счет – не более 10 дней.

Все документы необходимо предъявить в оригинале. По итогам визита у каждого клиента должна остаться копия бланка, с отметкой о принятии. Копия заявления пригодится, если страховая компания по каким либо причинам затянет выплату или откажет в перечисление денег.

Важно! При расторжении договора ОСАГО дополнительно указывается причина. В рамках закона возврат предусмотрен только в случае продажи ТС, утилизации, смерти собственника.

«Жизнь»

Каждый гражданин может застраховать самое ценное, что у него есть – это его жизнь. При этом в рамках программы происходит накопительное страхование, благодаря которому можно заработать. Проценты начисляются на страховую сумму по договору инвестиционного страхования жизни.

Бланк заявления по всем программам единый. В бланке следует указать:

- личные данные застрахованного лица;

- размер страховой суммы;

- номер договора;

- телефон и адрес электронной почты;

- характер страхового события;

- данные получателя платежа и реквизиты личного счета;

- документы, которые являются неотъемлемой часть заявления.

Бланки заявлений в рамках программы:

| Денежные средства выплачиваются в течение срока, пока клиент не может выполнять трудовые обязательства и получать доход. |

| Выплата полагается, если сотрудник потерял доход по вине работодателя. В бланке следует указать аналогичные данные, что и в заявление на временную утрату нетрудоспособности. |

| Выплата предусмотрена в случае получения любой группы инвалидности. |

| Компенсация предусмотрена, если в течение срока действия договора у застрахованного лица выявится опасное заболевание. |

| В данном случае выплата предусмотрена выгодоприобретателю по полису. Если он не установлен, то в рамках закона компенсация выплачивается наследнику по закону. |

Стоит быть готовой ко всему

5

Рекомендую

Достоинства: Надежность, деньги на вкладе недоступны для судов и приставов, возврат по налогам, доходность хорошая.

Недостатки: До сих пор не нашла.

Отзыв: Увидела тему, и решила поделится своей историей.

Тоже в Ренессанс Жизнь вкладывалась, уже давно дело было, лет шесть назад. Тогда, как говорится, ничего не предвещало беды. Работа была стабильной, мне нравилась. Бизнес у мужа шел в гору, мой доход оставался мне «на шпильки», в конце-концов накопилась сумма, которой надо было распорядится. Так я и вложилась в Инвестор, потому что этой компании муж всегда доверял.

Спустя несколько лет развод и раздел имущества. Вот тут-то я и поняла какой стра… Читать далее

Для каких видов страхования возможен возврат

Отказываться от страхования можно, если речь идет о таких видах страхования:

- недвижимости;

- жизни, в том числе защиты от несчастных случаев и болезней; подробнее про страхование жизни можно почитать здесь;

- ДМС.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Если заемщик подпишет такое соглашение, то оспаривать его придется в суде.

Что нужно делать, чтобы вернуть страховку

Самое главное, соблюсти установленный срок возврата страховой премии. Это даст возможность вернуть ее в полном размере.

Клиент должен выполнить несколько простых действий:

- внимательно прочитать договоры страхования и кредитования;

- написать заявление в СК;

- предоставить документы и заявление.

Напомним, все эти действия выполняют в «период охлаждения».

Ознакомление с условиями договоров страхования и кредитования

К сожалению, многие клиенты подписывают соглашения, не вчитываясь в них. Например, в договоре кредитования может быть предусмотрено повышение процентной ставки на несколько пунктов, если заемщик откажется от оформления страховки.

Аналогичная ситуация и с договором страхования. В этом документе могут быть указаны причины, по которым клиент не имеет право обращаться в страховую компанию с просьбой возврата страховой премии. Также будут указаны размеры издержек. Если клиент согласился на такие требования СК, значит, он в дальнейшем может оспаривать условия договора только в судебном порядке.

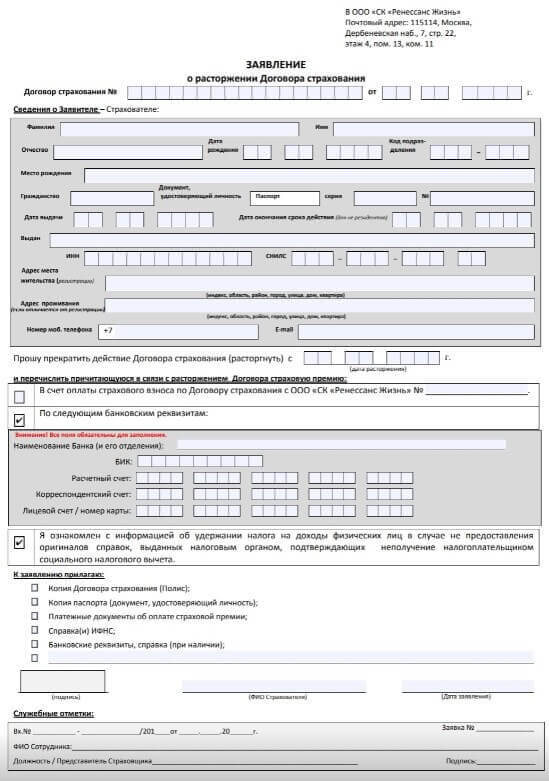

Заполняем заявление

К написанию этого документа нужно отнестись с ответственностью. На его основании будет рассмотрение возможности возврата страховой премии.

Итак, в правом углу листа указывают:

- название и адрес СК, куда подается заявление;

- ФИО клиента;

- номер и серия его паспорта;

- контактные данные (телефон, адрес электронной почты).

В основной части документа указывают причины возврата страховой премии. Как основание указывают статьи из законодательных актов.

Документы

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

Банк заявления об отказе от страхования Ренессанс Жизнь

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

Есть еще один способ — отправить заявление с приложениями по почте. Письмо должно быть заказным с уведомлением о вручении. Такое отправление идет в среднем 3-10 дней. Если оно запоздает, и придет уже позже «периода охлаждения», рассчитывать на получение страховой премии в полном объеме не получится.

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

Согласно «Закону о защите прав потребителей» и ГК РФ, клиент вправе как принять предложение, так и отказаться от него. Исключение – если кредитные деньги нужны для покупки автомобиля или квартиры.

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания – это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.

Как легко вернуть в первые две недели?

Клиент банка имеет возможность вернуть деньги за купленный полис в течение периода охлаждения. Это право заемщикам гарантирует Указание ЦБ “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования” (в ред. от 21.08.2017 по Указанию N4500).

«Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

«АльфаСтрахование-Жизнь» — Как Изменить Данные в Личном Кабинете?

Через сервис «Личный кабинет» можно изменить ограниченное количество данных о пользователе. К примеру, последний сможет установить новый пароль, с помощью которого в дальнейшем будет осуществляться вход в систему. Если нужно поменять мобильный телефон, ФИО, возраст и другие данные, придется:

- Позвонить по номеру 8-800-333-84-48 и сообщить сотруднику колл-центра о желании внести изменения. Работник организации идентифицирует пользователя, после чего изменит его данные.

- Прийти в офис организации и решить этот вопрос с одним из ее сотрудников.

Последний способ в особенности актуален в случаях, когда изменения необходимо внести не только в данные «Личного кабинета», но и в полис.

При обнаружении ошибки или изменении личных данных рекомендуется вносить изменения в кратчайшие сроки, в противном случае существует вероятность потери компенсации.

Когда подавать в суд

Самостоятельно составить исковое заявление или обратиться к адвокату можно после сбора всех документов:

- справки из банка;

- оригиналов договора страхования, полиса;

- оригиналов платежных документов;

- ответа от СК «Ренессанс Жизнь».

При составлении искового заявления можно ссылаться на статьи 958, 407, 422 Гражданского кодекса РФ, статьи 13, 15 «Закона о защите прав потребителей», статью 10 Закона №4015-1 «Об организации страхового дела».

Учитывая судебную практику, сложившуюся в 2018-2019 году, в большинстве случаев гражданские суды выносят решения в пользу истца-заемщика. Хотя такой способ получения возврата занимает время, многим заемщикам удается вернуть сумму больше, чем 3%, предусмотренные страховщиком.

Вклад «Инвестор» в Ренессанс Жизнь

4

Рекомендую

Достоинства: Привлекательный продукт, крупная компания, рейтинги высокие. Страхование жизни, разные стратегии инвестирования.

Недостатки: Не знаю.

Отзыв: Уже опробировала немало финансовых продуктов, знаю свои просчеты, поэтому решила вкладываться в новую программу, и чтобы компания была крупной, с хорошими рейтингами.

Выбор пал на Ренессанс Жизнь, нашла у них «Инвестор» после перезапуска, который работает уже несколько лет.

Когда сам инвестируешь легко слить, или брокеру надо хорошую сумму за управление отдавать. А здесь сама страховая эти риски перекроет и взнос 100% защищен. Даже если прибыли большой не получится (что вообще маловероятно), т… Читать далее

Всем непреболевшим имеет смысл страховаться

5

Рекомендую

Достоинства: Выплатили, как в случае амбулаторного лечения, так и после госпитализации.

Недостатки: Не столкнулась.

Отзыв: Оформила страховку родителям от ковида. И ведь так получилось, что через два месяца заболели оба.

Сидят дома, никуда особо не ходят, но и то не спасло, от соседей сверху заразились. Может вентиляция виновата, шахта в их доме старая или в подъезде столкнулись, кто его уже знает.

В итоге, отца оставили на амбулаторном лечении (по кт 30%) поражения, а маму госпитализировали (40% поражения по кт). После того, как оба выкарабкались, и все волнения за исход улеглись, мне стало очень интересно — уд… Читать далее

Расторжение страховок, оформленных при получении кредита

Тема о расторжении страхового соглашения с возвратом денег нередко поднимается после получения кредита с одновременным страхованием жизни. Чтобы понимать, получится ли вернуть часть денег при расторжении страхового договора, следует знать, что существует два вида страховых соглашений:

- страховой индивидуальный полис;

- коллективная программа страхования.

В первом случае возврат денег возможен. Во втором случае кредитная и страховая организация заключают между собой договор о страховании жизни заемщиков. В результате чего большая сумма страхового отчисления будет являться погашением комиссии банку за присоединение заемщика к программе страхования. При таких условиях «период охлаждения» не предусмотрен, поэтому и разорвать договор не получится.

Отказаться от страхования и возвратить часть денег при условии оформления страхового индивидуального полиса возможно, если правила это позволяют. Обычно банки возвращают часть средств тогда, когда клиент полностью погасил долг. И в таких случаях обычно возвращается не вся цена страховки, а только сумма, пропорциональная неиспользованному сроку за вычетом банковской комиссии. Клиенту банка, который имеет страховой индивидуальный полис и хочет от него отказаться, позволяется сделать это в течение «периода охлаждения»

В этом случае в течение 14-дневного периода со дня его подписания важно написать заявление о желании расторгнуть договор и получить возврат суммы

Образец заявления при досрочном погашении кредита

Контактные данные для связи

Все актуальные контактные данные клиент компании может найти в конце странички личного кабинета. Также на сайте есть официальный раздел «Контакты». В этом разделе доступна карта с офисами, а ещё актуальные номера, по которым можно звонить. Действует номер горячей линии, которая доступна круглосуточно.

ЛК от «Ренессанс Жизнь» – это удобный инструмент, благодаря которому можно следить за актуальными предложениями, статусом взносов и многим другим. Человек, который успешно зарегистрировался, может управлять своими платежами и при этом не обращаться в центр обслуживания клиентов. Все находится под рукой в собственном аккаунте.

The following two tabs change content below.

Никита Аверин

В 2017 году окончил ФГБОУ ВО «Саратовский государственный технический университет им. Гагарина Ю.А.», г. Саратов, по направлению подготовки «Информатика и вычислительная техника». В настоящее время являюсь администратором сайта kabinet-lichnyj.ru. (Страница автора)

Последние записи автора — Никита Аверин

- Taxi1990 – регистрация и вход в личный кабинет водителя — 18.09.2021

- Taplink: как зарегистрироваться и войти в личный кабинет — 16.09.2021

- Talklog (Талклог) – регистрация и вход в личный кабинет — 14.09.2021

Анализ договора страхования ООО «СК Ренессанс Жизнь»

Если при изучении кредитного договора и Условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

Пункт 1

Указан

страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на

возврат страховки.

ВАЖНО!

Ориентируемся при отправке заявления на адрес в договоре страхования.

Пункт 2

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

Пункт 5

Страховая премия

– 135 475 рублей – это стоимость страховки, которую заемщик может вернуть.

Оплачивается единовременно.

Рассмотрим

правила страхования, которые выдаются заемщику в комплекте к договору

страхования.

ВАЖНО!

Правила могут противоречить законодательству и судебной практике.

Пункт

11.2.2. указан перечень документов, который должен предоставить заемщик при

отказе от договора страхования в Ренессанс Жизнь, а именно:

— письменное

заявление;

— оригинал

договора страхования;

— копию паспорта

(главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Отправил деньги бороздить просторы большого рынка

5

Рекомендую

Достоинства: Все прописано в договоре, защищенный вклад, вкладчики довольны.

Недостатки: Еще не столкнулся.

Отзыв: Обычно страховался в Ренессансе Жизнь, всего разок решил «изменить», выбрал другую компанию, и нажегся. Кучу нервов и времени потерял, пытаясь получить свое.

Поэтому больше такой ошибки не делаю, если страхование — значит, Ренессанс

Недавно менеджер мне еще и на вклады внимание обратил, больше всего «Инвестор» понравился. Процентная ставка заранее не указана, все зависит, как компания деньги провернет

Но! Подавляющее большинство вкладчиков довольны, и процент получается у многих гораздо вы… Читать далее

Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

Выгоднее ли цена в аккредитованной компании?

Так как аккредитованные компания — это альтернатива страховки предложенной по умолчанию при кредите, к ним обращаются реже. Поэтому они чаще предлагают более выгодные условия.

Однако, не стоит забывать, что страхование жизни — услуга добровольная. И, если заемщик молод и здоров, и не имеет личного побуждения застраховать свою жизнь, он имеет право не оформлять полис совсем. Ни в аккредитованной компании, ни при оформлении сделки в Ренессанс банке.

Тем более, что после оформления кредита, многие считают страховку лишней тратой и пытаются ее вернуть. Рассмотрим, какие способы и основания возврата есть у клиента.