Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

Содержание:

- Можно ли отказаться от страховки?

- Как отключить страховку для кредитной карты Тинькофф. Особенности

- Как отключить программу страхования?

- Программа страховой защиты заемщиков банка Тинькофф

- Можно ли вернуть страховые взносы

- Что такое программа страховой защиты?

- В чем польза страхования?

- Как отключить страховку и смс-банк на кредитной карте Tinkoff

- Кратко о страховой программе Тинькофф и зачем она нужна?

- Оформить полис ОСАГО в Тинькофф

- Отказ от страховки до получения кредита

- Как отказаться от страховки, и что для этого нужно

Можно ли отказаться от страховки?

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Пошаговая инструкция

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку

Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

Загрузка …

Как отключить страховку для кредитной карты Тинькофф. Особенности

Вам полезно будет узнать о том, что договор, подписываемый при оформлении кредитки, обязан учитывать интересы всех участников сделки. Упомянутый договор обеспечивает описываемой банковской структуре гарантию того, что даже в том случае, если финансовое положение клиента по тем или иным причинам серьезно ухудшится, выданные ему денежные средства не пропадут, а будут возвращены банку. Благодаря автоматически оформляемой страховке в том случае, если клиент по тем или иным причинам не сможет самостоятельно выплатить долг, то это сделает страховая компания.

При отсутствии упомянутой страховки в том случае, если клиент не сможет выплатить долг, банковской структуре потребуется обратиться за помощью в судебные органы для возврата своих денежных средств. Если же клиент умрет, не погасив долг перед рассматриваемой банковской структурой, его наследники смогут получить доступ к собственности покойного лишь после погашения долга перед банком. При наличии страховки долг умершего перед банковской структурой погасила бы страховая компания, а не наследники.

Таким образом, оформление упомянутой страховки избавляет от лишних рисков не только банковскую структуру, но и заемщика. Вам полезно будет узнать о том, что Тинькофф банк прилагает максимум усилий, чтобы сделать процедуру оформления страховки максимально удобной для клиентов.

Среди преимуществ, которые обеспечивает оформление полиса страхования здоровья и жизни от описываемой банковской структуры, отдельного упоминания заслуживают следующие:

При наличии полиса вам потребуется оформлять минимум документов для получения кредитки от описываемой банковской структуры. Если вы откажетесь от оформления рассматриваемой страховки, то банк не откажет вам в выдаче кредитки, но для ее получения вам потребуется собирать значительно более крупный пакет документов. Для оформления страхового полиса, а также для отказа от него, вам не потребуется тратить время на посещение филиала описываемой банковской структуры. Это вызвано тем, что все необходимые операции осуществляются в дистанционном режиме

Важно понимать, что оформление полиса страхования здоровья и жизни позволяет вам рассчитывать на утверждение более крупного кредитного лимита. Выдача заемных средств застрахованным клиентам считается в глазах банковской структуры более безопасной, по этой причине она готова доверить клиенту больший объем заемных средств

Всю интересующую вас информацию о полисах страхования здоровья и жизни вы сможете получить в круглосуточном режиме, просто связавшись с контактной службой описываемой банковской структуры. При возникновении страхового случая, от вас потребуется лишь собрать необходимый пакет бумаг и отправить их по сети в страховую организацию, после чего она погасит за вас задолженность перед банковской структурой. Благодаря тому, что вам не потребуется отвозить документы в страховую организацию, лично у вас появится возможность сэкономить огромное количество времени. Если вы изначально не отказались от полиса при оформлении кредитки и страховка была оформлена на вас автоматически, у вас есть возможность в любое время отказаться от нее при помощи одного из доступных методов.

Как отключить программу страхования?

При оформлении заявки на предоставление потребительского кредита или кредитной карты на сайте Тинькофф банка есть специальная графа «Программа страхования», если напротив нее не поставить галочку об отказе, то страхование будет включено автоматически.

Узнать, является ли клиент участником программы страхования или нет, можно, посмотрев выписку по счету в личном кабинете. Детализация выписки дает возможность отследить все производимые платежи, а также комиссии и страховые взносы, списанные автоматически. Данную информацию также можно узнать по телефону, позвонив в колл-центр Тинькофф банка.

Для отключения услуги Тинькофф онлайн-страхование (ТОС) необходимо войти в личный кабинет и выполнить следующие действия:

- На сайте Тинькофф банка необходимо зайти в свой личный кабинет и выбрать карту.

- Перейти по вкладке «Управление услугами», найти «Страхование долга». Напротив этой записи будет виртуальная кнопка, которую следует просто переставить в режим «Выкл».

После проведения этих действий страховые взносы больше списываться не будут.

В мобильной версии можно сделать так.

Нажать на 3 точки в правом верхнем углу.

Выбрать «Услуги».

Выбрать «Страхование», передвинуть ползунок на позицию «Выкл».

Также можно позвонить в колл-центр для деактивации услуги страхования. Оператору банка следует сообщить о том, что клиент желает отказаться от страхования кредита, продиктовать паспортные данные и назвать номер кредитного договора.

Контакты.

В следующем месяце после отключения услуги страхования лучше еще раз проверить выписку по счету, чтобы убедиться, что списание средств не производится.

Программа страховой защиты заемщиков банка Тинькофф

В жизни бывают всякие обстоятельства. От болезней и получения увечий уберечься удается далеко не всегда. И если в этот момент у заемщика имеется крупная сумма долгов, то ему оказывается сложно и погашать счета, и обеспечивать себе лечение, в то время как его собственный доход сокращается.

Страхование задолженности в Тинькофф – это программа, предусматривающая финансовую защиту как раз на такой случай. При наступлении рисков страховщик – Тинькофф Страхование – покроет долг клиента по кредиту или кредитной карте перед Тинькофф Банком.

Страхование задолженности по кредиту — какие риски входят

Набор конкретных рисков, включенных в страховку по кредиту или кредитной карте, ограничен общими условиями страхования.

Это:

- смерть в результате заболевания или несчастного случая – страховая выплачивает 100% от долга;

- получение инвалидности 1 или 2 группы в связи с несчастным случаем – аналогично, переводится полная сумма оставшейся задолженности Тинькофф Страхованием на счет клиента;

- потеря работы в результате ликвидации работодателя, сокращения штата, переезда предприятия, восстановления предыдущего сотрудника на рабочем месте и т.д. (не распространяется на случаи, когда заемщик уволился по собственному желанию или его уволили в связи с нарушениями, т.е. «по статье»).

Внимательно ознакомьтесь с программой страховой защиты заемщиков в Тинькофф, прежде чем решить отказаться от нее или отключить

В рамках программы страховой защиты заемщиков банка Тинькофф от потери работы, компания предлагает своим клиентам выплату в размере от 1/30 до 115% от среднемесячного заработка застрахованного лица. Размер дохода необходимо подтвердить справкой 2-НДФЛ. Деньги перечисляются на расчетный счет заемщика, и их можно использовать по своему усмотрению. Выплаты производятся в течение 91 дня.

Когда могут отказать в выплате страховки

Выплата по страхованию кредита Тинькофф не производится, если:

- плательщик в момент возникновения несчастного случая находился в состоянии опьянения любого типа;

- застрахованный страдал от психического заболевания или скончался в результате болезни, диагностированной еще до заключения договора страхования;

- застрахованный покончил жизнь самоубийством;

- несчастный случай произошел во время авиаперелетов (там действует своя страховка), военных сборов, прохождения службы в армии, занятий профессиональным спортом или нахождения в местах лишения свободы.

Те же правила распространяются на остальные типы полисов, в том числе ипотечного страхования в Тинькофф.

Можно ли вернуть страховые взносы

Кроме того, вы можете отказаться от страховки и вернуть уплаченные деньги, если сделаете это в так называемый «период охлаждения» – в течение 14 дней после активации услуги. Однако, учитывая, что банк списывает плату раз в месяц и только после окончания льготного периода, обычно оказывается, что никакого возврата средств нет.

Программа страховой защиты в ТинькоффДругое

Другое дело, если вы добровольно подключили страхование незадолго до списания средств.

В таком случае вам понадобится в течение 14 дней после активации:

- оформить заявление на отказ от услуги;

- направить его в офис Тинькофф Страхование с требованием возместить расходы;

- ожидать поступления средств.

Что такое программа страховой защиты?

Рекламный слоган программы страховой защиты Тинькофф.

Рекламный слоган программы страховой защиты Тинькофф.

Каждый банк разными способами пытается снизить риски непогашения кредитов. Кто-то берет залог или заключают договор поручительства, а Тинькофф Банк же пошел другим путем. Своим заемщикам он предлагает оформить договор страховой защиты. Эта услуга предоставляется на добровольных началах, то есть клиент самостоятельно решает, воспользоваться ей или нет.

Выбор потенциальный заемщик делает при заполнении онлайн-формы на кредитку. В соответствующем поле необходимо поставить отметку об отказе от страховой защиты, если же отметка отсутствует, клиент автоматически станет участником этой программы.

Страхование предоставляется физическим лицам в возрасте от 18 до 75 лет, которые заключили договор о кредитовании в Банке Тинькофф. Со стороны страховщика полис страхования подписывается акционерным обществом Тинькофф Страхование.

В чем польза страхования?

Страховой полис необходим как физическим, так и юридическим лицам, ведь с его помощью они могут уберечь себя от потери финансовых средств, имущества и иных жизненно важных объектов. Благодаря ему пользователи обеспечивают себе чувство спокойствия, так как даже в случае возникновения непредвиденных обстоятельств, у них все будет в порядке.

А вы знали, что стоимость полиса может полностью покрыться за счет уменьшения процентной ставки?

Чаще всего страховка оформляется при взятии кредитной задолженности, однако не редки случаи и при открытии депозитных счетов, поскольку денежные средства, хранящиеся в банковской компании, также нуждаются в защите, как и те, что были выданы по ссуде.

Если клиент не собирался оформлять страховой полис, однако он оказался включенным в договор, и ему совершенно не хочется разбираться с бумагами, то стоит сосредоточиться на преимуществах страховки, ведь их немало:

- Снижение процентной ставки при кредитовании;

- Увеличение процентной ставки при хранении депозитного счета;

- Защита денежных средств;

- Двойной уровень безопасности.

Возьмем, к примеру, кредит. При отсутствии оформленного страхового полиса клиенту увеличат процентную ставку на 2-3 параметра, в то время как сама страховка стоит практически столько же.

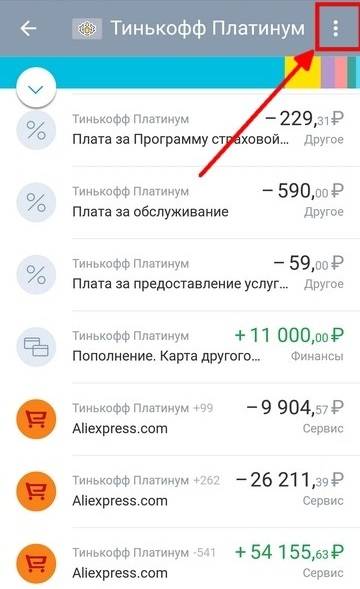

Как отключить страховку и смс-банк на кредитной карте Tinkoff

Здравствуйте. Сразу предупрежу, что я пользуюсь картами банка Тинькофф с конца 2015 года. В ноябре 2015 года я взял себе дебетовую карту Tinkoff Black, а с апреля 2016 года активно пользуюсь кредитной Tinkoff Platinum. И именно потому, что отлично знаю как этот банк работает и в уме могу посчитать, какой у меня будет ежемесячный платеж по кредитной карте, буду с большим удовольствием удалять комментарии о том, что якобы этот банк разводит людей. Читайте договор, учитесь считать проценты и платите вовремя. Я вас удивлю, но последний принцип работает в любом банке.

На этом лирическое отступление заканчиваем и переходим к инструкции. В общем при получении карты подключено две опции, которые могут некоторым людям не понравится — это страховка на сумму долгу которая списывает 0,89% от долга каждый месяц и смс-банк, за который списываются деньги в зависимости от количества сообщений, но не больше 2 рублей в день.

В общем нужно отключать, чем и займемся) Тинькофф обновили приложение, теперь оно стало ещё удобнее, но чуть изменилось отключение услуг… Так что с этого момента статья переписана под новое приложение Тинькофф банка.

Заходим в приложение. Главная страница теперь представляет из себя список счетов с прикрепленными картами. Открываем кредитный (или ещё какой нужно) счёт.

Жмём по необходимой карте, привязанной к счету, на которой нужно отключить платный смс-банк.

Тапаем по кнопке «Услуги«.

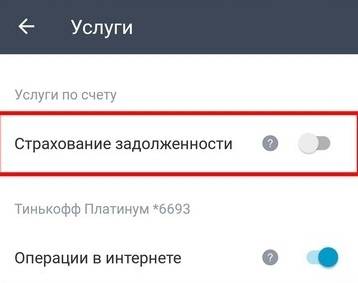

И отключаем платные услуги, которые нам не нужны. «Операции в интернете» — всего лишь разрешает оплачивать покупки в интернете и является бесплатной. Если вы никогда ничего не покупаете в интернете, можете отключить тоже в целях безопасности;)

Если нажмете на значок вопроса рядом с переключателем, можете почитать подробнее про услуги.

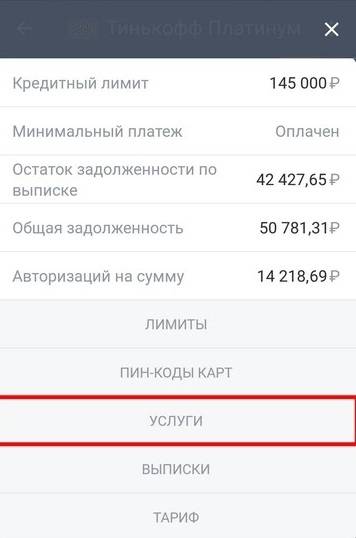

Теперь возвращаемся на страницу счёта и жмём по шестеренке в правом верхнем углу.

Здесь отключаем услугу «Страхование задолженности».

Спасибо за внимание

Материал сайта geekteam.pro

Кратко о страховой программе Тинькофф и зачем она нужна?

Каждый банк хочет снизить риски сотрудничества с клиентами до минимума для чего вводит программу страховой защиты. Особенно актуален данный вопрос при выдаче кредитов гражданам. Для некоторых компаний подходит договор поручительства третьих лиц, для кого-то удобным форматом сотрудничества является предоставление залога, а Тинькофф банк выдает кредиты по иным правилам – предлагает заемщика подписать договор страховой защиты.

Речь идет об услуге, которая предоставляется только при добровольном согласии клиента. Такое разрешение, заемщик дает при заполнении стандартной формы заявки на кредитку. В обращении есть поле рядом с надписью о предоставлении страховых услуг, где следует поставить галочку при отказе в их получении. Когда такой галочки нет, то гражданин автоматически становится участником программы страхования.

Оформленная страховка позволяет клиенту снизить риски невозврата долга по кредиту на карту Тинькофф Платинум на случай болезни, получения инвалидности и даже смерти. При возникновении страхового случая все обязательства по возврату долга на себе принимает страховая компания.

По условиям франшизы, оформленной Тинькофф, страховка может быть оформлена лицам в возрасте 18-75 лет, заключившим соглашение на обслуживание с банком. В свою очередь, страховщик подписывает соглашение не с самим банком, а с АО «Тинькофф Страхование». В дополнение следует сказать, что компания оказывает не только услуги по страхованию кредитов, но и оформляет страховку «Шенген» для путешественников за умеренную стоимость.

Оформить полис ОСАГО в Тинькофф

Согласно требованием действующего законодательства наличие полиса ОСАГО является обязательным для каждого владельца транспортного средства. Это- гарантия выплаты компенсации за причиненный здоровью или имуществу третьих лиц вред при ДТП.

Оформление полиса ОСАГО стало намного легче: клиенты СК Тинькофф Страхования могут сделать это в онлайн режиме через свой кабинет на сайте компании. С этой целью следует перейти на страницу страхования и выбрать раздел “ОСАГО”.

Далее клиенту следует ознакомиться с предварительным расчетом стоимости полиса и после заполнить форму анкеты. Стоимость страховки в каждом случае варьируется и зависит от различных показателей, в том числе и от стажа водителя, марки транспортного средства, наличии ДТП по вине водителя и т.д.

При заполнении анкеты следует указать:

- марку и другие характеристики транспортного средства (год выпуска и т.д);

- данные о владельце транспортного средства, в том числе ФИО, номер телефона, адрес и т.д.

После введения требуемой информации ее нужно подтвердить путем введения в графе специального кода, отправленного на указанный в анкете номер мобильного телефона. После этого система выдаст предварительную стоимость оформления полиса ОСАГО.

Для получения окончательной стоимости оформления полиса, необходимо ввести:

-

- паспортные данные и адрес прописки собственника транспортного средства;

- информацию о третьих лицах, которые будут допущены к управлению автомобилем;

- водительский стаж владельца машины;

мощность двигателя транспортного средства, место е регистрации, данные о ее состоянии и информацию о последнем техническом осмотре.

Далее клиент должен согласиться с политикой обработки его персональных данных и нажать на кнопку расчета стоимости ОСАГО.

После получения оплаты страховая компания отправит полис ОСАГО н указанный клиентом адрес электронной почты. Его нужно распечатать. По желанию клиента бумажный вариант полиса может быть бесплатно доставлен по указанному им адресу.

После окончания срока действия полиса его также можно продлить в онлайн режиме.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Как отказаться от страховки, и что для этого нужно

Узнать, удерживаются ли с заемщика деньги за участие в программе страховой защиты, можно, позвонив на телефон горячей линии банка, или просмотрев выписку. Последний документ содержит подробную информацию о платежах владельца кредитки и, если там присутствует информация о страховке, значит, он ее платит.

Далее необходимо действовать, чтобы отключить услугу Тинькофф Онлайн-Страхование (ТОС), а по возможности еще и вернуть страховку.

Банк дает возможность клиенту отключиться от услуги двумя путями:

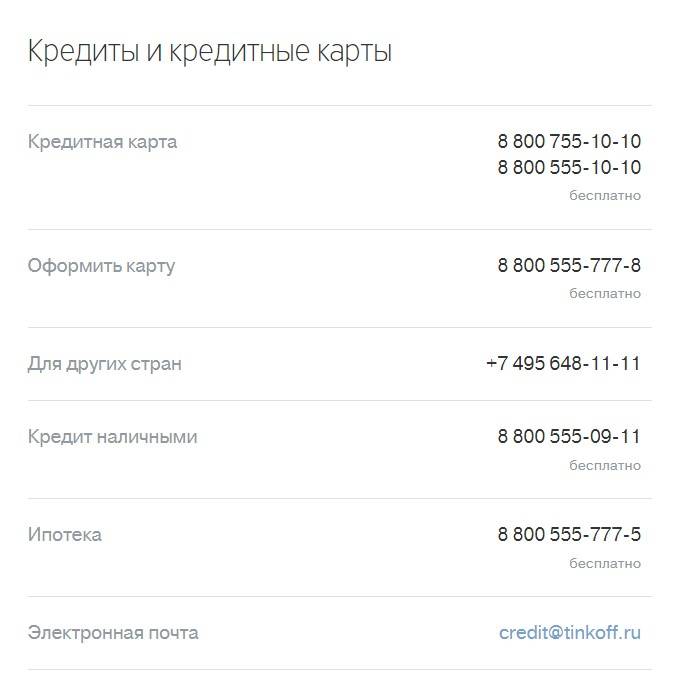

- позвонив на телефон горячей линии 8 800 555 10 10;

- используя возможности интернет-банка.

Такими же способами можно и подключить услугу, однако действие страховой защиты начнется не сразу, а со следующего расчетного периода (после формирования счета-выписки).

Первый вариант предусматривает простой телефонный звонок, где сотруднику банка необходимо назвать свои контактные данные, реквизиты паспорта и договора на обслуживания карты, после чего рассказать о своем желании прекратить пользоваться услугой страхования. На основании телефонного обращения клиент прекращает участие в страховой защите.

Второй способ предусматривает самостоятельное участие клиента в решении проблемы. Чтобы отключить платеж, необходимо зайти в личный кабинет. Далее выбрать кредитную карту и перейти в раздел управления услугами (настройки). Там находится кнопка «Страхование долга», которую нужно перевести в режим «Выкл». После этого списываться деньги с карты не будут.

Законодательство дает право клиенту, который воспользовался услугой добровольного страхования, вернуть деньги. Но это можно сделать только в течение 30 дней после заключения договора на основании заявления об отказе от услуги.