Откуда может взяться отрицательный баланс на дебетовой или кредитной карте?

Содержание:

- Причина «минуса» на карте Сбербанка — технический овердрафт

- Как сделать перевод в СБП

- Причина «минуса» на карте Сбербанка — технический сбой

- Причины

- Отрицательный баланс на карте Сбербанка

- Как избежать ухода в минус дебетовой карты?

- Причины ухода дебетовой карты в минус

- Особенности технического овердрафта

- В каких случаях на карте Сбербанка может возникнуть отрицательный баланс?

- В каких случаях баланс может быть отрицательным?

Причина «минуса» на карте Сбербанка — технический овердрафт

Технический овердрафт характеризует ситуацию, когда деньги списываются с карточного счета даже тогда, когда их там нет. В результате баланс карты становится отрицательным.

Причины возникновения технического овердрафта

Списание средств при отсутствии денег на карте возможно в следующих случаях:

- Списание денег в рамках расчетного обслуживания. Данная сумма снимается с карты раз в год. Отсутствие на ней средств загоняет баланс в «минус». При этом плата за пользование сервисом Мобильного банка при отсутствии денег на карте не производится. Недостаточное количество денег приводит к приостановке действия пакета до момента пополнения карточного счета.

- Последствия конвертации валюты. Если оплата производилась с рублевого пластика в валюте другой страны, следствием курсовой разницы может стать отрицательное сальдо по счету.

- Снятие наличных средств в банкомате другого банка. Подобная операция чаще всего сопровождается комиссионными издержками. Клиент получает на руки запрашиваемую сумму, но не оставляет «запас» на комиссию, происходит технический овердрафт — баланс уходит в «минус».

- Трата средств, которые были зачислены по ошибке. Если в результате транзакции на карту клиента поступили средства, которые ему не предназначены, банк разберется в ситуации и снимет перечисленные финансы. Отрицательный остаток сформируется в случае, если на момент выяснения ошибки держатель карты успеет потратить эти деньги.

Как не допустить технического овердрафта

- Старайтесь не совершать операции «в ноль». Не забывайте об оплате за обслуживание карты.

- Наилучшим контролем движения денежных средств и фактического баланса пластика является активация Мобильного банка. Подключив полный пакет данного сервиса, клиент получает смс-уведомления по каждой финансовой операции по карте. Если произойдет технический или разрешенный овердрафт, держатель карты также получит соответствующее сообщение.

- Если для снятия наличных средств вы обращаетесь к банкомату стороннего банка, не забывайте о комиссии по операции. Не снимайте всю доступную на карте сумму.

- В случае утраты карты, произведите ее блокировку. В противном случае будет продолжать начисляться плата за обслуживание пластика.

Единственным выходом для клиента банка в случае формирования технического овердрафта является пополнение карты.

Как сделать перевод в СБП

Как подключится к СБП

Для перевода по системе быстрых платежей от клиента требуется только наличие счета или карты в банке-участнике системы. Никаких дополнительных знаний и устройств для этого не нужно. Если обслуживающий банк провел адаптацию своего программного обеспечения, то клиенту достаточно зайти в банковское приложение на Android или iOS (или в веб-версию интернет-банка), найти и активировать опцию подключения к СБП, и найти специальную вкладку, где можно осуществить платежи по номеру телефона.

Если ваш банк на данный момент не является участником системы быстрых платежей, то чтобы начать делать быстрые переводы в рамках СБП, вы можете либо дождаться подключения банка к системе, либо выполнить ряд простых действий:

- найти удобный вам банк, который является участником СБП (список всех банков-участников здесь);

- открыть в нём счет или карту;

- привязать свой действующий номер мобильного телефона к карте или счету (стандартная процедура, если вы хотите открыть карту или получить доступ в интернет-банк или мобильное приложение);

- установить мобильное приложение на свой телефон или воспользоваться веб-версией интернет-банка;

- в настройках приложения (интернет-банка) разрешить подключение к системе.

Совет: чтобы не тратить время на хождение по банкам, выберите банк с бесплатной доставкой и закажите карту с бесплатным годовым обслуживанием (к примеру, карту Блэк Тинькофф Банка).

Можно установить банк «по умолчанию» для получения быстрых переводов. Это также делается клиентом в банковском приложении. При этом на счета в других банках также можно будет получать переводы, просто выбранный банк будет приоритетным. Если банк «по умолчанию» не выбран, то при отправке перевода после ввода номера телефона отправителю будет представлен весь список банков, в которых у получателя есть счета.

Если по каким-то причинам клиент не желает получать переводы по системе быстрых платежей, то ему нужно просто обратиться в обслуживающий банк и написать заявление о несогласии на подключение к СБП или об отключении от сервиса. Это необходимо сделать в том случае, если банк по умолчанию подключил всех клиентов к сервису СБП. Если же банк даёт возможность подключиться самостоятельно, то вы можете просто этого не делать.

Как перевести деньги себе или другому лицу

Для перевода получателю или на свой счет в другом банке нужно:

- Войти в приложение банка и открыть вкладку для осуществления перевода по СБП.

- В специальное поле ввести телефонный номер получателя. Если деньги отправляются на свой счет, то указывается свой номер телефона.

- Из списка выбрать банк, в который нужно отправить получателю перевод.

- В поле «Сумма к переводу» указать нужную сумму. Выбрать счет для списания. Нажать кнопку «Перевести».

Интерфейсы банковских приложений отличаются, но технология отправки такого перевода у всех одинаковая.

Пример реального перевода по шагам

Посмотрим, насколько просто и понятно все происходит в реальности. Для этого воспользуемся услугой быстрых платежей от Росбанка, который одним из первых подключился к СБП. Для отправки перевода:

1. Заходим в мобильное приложение или в интернет-банк на компьютере. Переходим во вкладку «Оплата услуг и переводы», выбираем «Переводы».

2. Открывается список переводов по номеру телефона. Выбираем, кому отправить перевод. Если отправляем перевод внутри Росбанка, то нажимает «Клиенту Росбанка. Если нужно отправить деньги в другой банк, то – «В другой банк».

3. Выбираем способ отправки «По номеру телефона».

4. В открывшемся окне выбираем, с какой карты будем переводить. Со счета отправить перевод по СБП через Росбанк не получится. Требуется выбрать именно карту.

5. Вводим номер телефона получателя. Можно нажать кнопку справа и выбрать его из телефонной книги, что очень удобно.

6. Выбираем банк получателя. Если банк известен, то это упрощает задачу, иначе придется перебирать все банки из списка. Указываем сумму перевода. Нажимаем «Продолжить».

7. Проверяем номер телефона, наименование получателя, банк. Если все верно, то нажимаем кнопку «Подтвердить».

Если у клиента есть счет в этом банке, то перевод будет отправлен. Если счета в выбранном банке нет, то на экране появляется сообщение об ошибке. В случае если перевод не поступил получателю, нужно обязательно обратиться в банк по телефону горячей линии. В нашем примере деньги поступили получателю через 7 секунд после отправки.

Причина «минуса» на карте Сбербанка — технический сбой

Любая техника, как известно, иногда, но дает сбой в работе. Перечисление и списание денежных средств является автоматизированным процессом, поэтому в нем также не исключены технические ошибки. Не переживайте, некорректную операцию работники банка исправят, и излишне списанные деньги будут возвращены на счет владельца.

При каких сбоях баланс карты может уйти в «минус»

Среди ошибок технического плана наиболее распространенными являются:

- При работе с банкоматом на экране аппарата самообслуживания изначально неверно отображается текущий баланс карты. В результате клиент может снять больше денег, чем фактически есть.

- Другая ситуация — произошел сбой в работе банкомата при снятии наличных. С карты списалась запрашиваемая сумма в двойном размере.

- Некорректная работа устройства самообслуживания может привести к том, что требуемая сумма выдается, но клиент не успевает ее взять. В результате деньги возвращаются обратно в банкомат, хотя со счета они уже списаны.

- Во время проведения платежных операций в интернете также может произойти двойное снятие суммы.

- В ходе онлайн расчетов возможна блокировка платежной карты и денежных средств на ней соответственно.

- Редко, но возможно двойное списание средств при снятии абонементной платы за Мобильный банк.

Отрицательный баланс по причине технического сбоя — действия человека

Прежде всего, не стоит волноваться. Ситуация неприятная, но разрешимая. При возникновении подобной ситуации держателю карты следует:

Обратиться на горячую линию Сбербанка.

- Номер 8 800 55 55 50 — звонки не тарифицируются при обращении с любого телефона в пределах России.

- Номер 900 — для обращения с мобильных телефонов (для операторов МТС, Билайн, Мегафон, Tele2, Yota, Мотив).

- +7 495 500 55 50 — для обращения из любой точки мира. Звонки платные. Стоимость рассчитывается согласно тарифов вашего оператора связи.

- Далее необходимо взять паспорт и направиться в ближайшее отделение Сбербанка. Там вы напишите заявление на возврат излишне списанных средств.

- Если причиной отрицательного баланса действительно является техническая ошибка, деньги будут зачислены обратно, но не сразу, а в течение 1-2 месяцев.

- Если при попытке снятия наличных деньги не вышли, но были списаны, правильный баланс будет восстановлен в течение 1-3 часов. При этом без обращения к специалистам банка и посещения отделения также не обойтись.

Причины

Почему дебетовая карта Сбербанк в минусе? Разберем возможные причины и действия в случае возникновения подобных проблем.

Судебный арест

Арест на счета могут накладывать за долги по другим счетам банков, штрафам, алиментам, за неуплату квартплаты. Списанию подлежит только часть средств — 30-50% — чтобы оставались деньги на жизнь, социальные выплаты тоже неприкосновенны.

Овердрафт (разрешенный)

Перерасход средств, своего рода автоматический кратковременный кредит на сумму покупки, которая превысила количество денег на счете карты. Деньги вы берете в кредит у банка под огромный процент — порядка 40-50% — который начисляется по прошествии срока погашения, обычно около месяца. Овердрафт, хотя и является основной причиной минуса на балансе, функция добровольная и подключается только по письменному заявлению пользователя. Долг, который выдается таким способом, как правило ограничивается парой тысяч. Большинство банков и вовсе убрали эту опцию из пакета услуг.

Однако, в случае Сбербанка, овердрафт может стать причиной отрицательного баланса только у держателей карт, выпущенных до 2016 года. И только у клиентов, который сами подключали данную опцию. Во всех остальных случаях разрешенный овердрафт у дебетовых карт Сбербанка отсутствует.

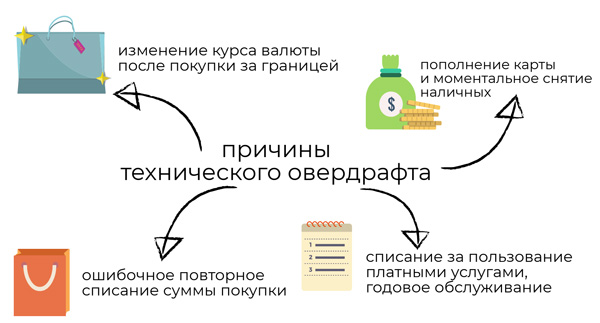

Технический овердрафт

Несмотря на сходства с обычным, технический овердрафт имеет другие причины и последствия. Это процесс, который происходит случайно, из-за технических особенностей взаимодействия между разными банками или сбоев. Например, в магазине с вас ошибочно дважды сняли оплату и пока возврат оформляется счет будет в минусе.

Частая причина: колебания курса валюты. Если вы, например, совершали покупки в иностранном магазине, так как между оформлением и списанием проходит определенное время, курс может поменяться в большую сторону. В итоге со счета спишется увеличенная сумма, а если средств окажется недостаточно — образуется отрицательный баланс.

Многие банки списывают плату за техническое обслуживание, услуги, подключенные к счету, даже если на балансе недостаточно средств. В минус списывают комиссию за операции и снятие средств в чужих банкоматах.

Отрицательный баланс на карте Сбербанка

Этот термин означает «перерасход». Смысл данной опции, которая иногда автоматически подключается к карте при оформлении, заключается в предоставлении дополнительных денег банком под проценты, если не хватает собственных средств для покупки.

Речь идет о процентных ставках 40 – 50%, но небольших суммах. Обычно банк разрешает использовать не больше 5000 рублей, чаще сумма ограничивается в 1000 – 2000 рублей.

Сумма долга автоматически списывается при пополнении счета.Причины, почему может уйти в минус:Человек не знал о доступном овердрафте и использовал деньги банка.

Например, сумма покупки 2000 рублей, а держатель пластика забыл, что на балансе только 1500 рублей.

Это видео поможет лучше понять процедуру.

https://youtube.com/watch?v=EGFZfrxlerU

Как избежать ухода в минус дебетовой карты?

Ситуация минусового баланса по дебетовой карте является неприятной как для клиента банка, так и для самого финансового учреждения. Поэтому последние предпринимают следующие меры для того, чтобы избежать ее возникновения:

- устанавливается так называемый неснижаемый остаток по карте;

- при валютных операциях на счете блокируется несколько большая сумма, чем требуется;

- для некоторых операций по карточке, например, возврат денег при отказе от покупки или перевод между пластиками, увеличивается срок зачисления средств на баланс карты.

Например, он может установить для себя правило не обнулять баланс, всегда оставляя определенную сумму. Кроме того, следует крайне внимательно изучать правила обслуживания дебетовых карт и перечень дополнительных услуг, прежде всего, платных. Это поможет избежать технического овердрафта.

/mozhet-li-debetovaya-karta-ujti-v-minus4.png)

Причины ухода дебетовой карты в минус

Как правило, основными причинами минусового баланса становится невнимательность или незнание владельцем дебетового пластика условий его обслуживания и использования. В некоторых случаях подобные неприятности обладателя этого вида карточек связаны с действиями судебных приставов или вызваны техническими сбоями.

Арест счета карты судебными приставами

В сегодняшних условиях наличие каких-либо задолженностей характерно для большого количество клиентов различных банков, начиная с самых крупных, например, Сбербанка, и заканчивая совсем небольшими финансовыми организациями. Кроме того, многие владельцы дебетовых карт имеют долги по квартплате, алиментам и налоговым выплатам.

В каждом из перечисленных случаев вполне реально возникновение ситуации, когда на счета клиента Сбербанка или другого финансового учреждения судебными приставами накладывается арест. С учетом суммы задолженности на балансе карты создается минусовый баланс.

Технический сбой

Современные системы банковского обслуживания представляют собой крайне сложные компьютерные программы, которые предназначены для сбора и обработки огромных массивов данных. Кроме того, значительная часть финансовых операций с использованием банковских карт осуществляется при помощи банкоматов, которые также являются сложным с технологической точки зрения устройством.

Поэтому нет ничего удивительного в том, что периодически происходят различного рода технические сбои. Типичными примерами подобных проблем выступает повторное списание уплаченной через терминал суммы или отсутствие данных о внесенных деньгах. В такой ситуации также вполне возможен утвердительный ответ на вопрос о том, может ли дебетовый пластик уйти в минус.

Овердрафт

Одной из самых часто возникающих на практике причин минусового баланса по дебетовому пластику становится овердрафт.

Технический

Под техническим понимается овердрафт, вызванный проведением какой-либо операции, осуществление которой не зависит от того, имеются ли на карточке необходимые средства. В качестве примера технического овердрафта можно привести следующие ситуации:

- списание ежегодной оплаты за обслуживание пластика. Оно происходит в установленные правилами банка сроки даже в том случае, если на балансе карточки вообще нет денежных средств;

- сделки по конвертации валюты. Карточка уходит в минус в том случае, если в промежутке времени между совершением покупки в валюте и ее обработкой произошло изменение курса. В результате, с баланса списывается больше средств, чем планировалось в момент осуществления операции;

- выплата комиссии. При совершении различных сделок, например, по снятию наличных в сторонних терминалах, предусматривается комиссия. Она нередко списывается с баланса карточки уже после выдачи денег.

Разрешенный

Некоторые виды дебетовых карт предусматривают возможность использования заемных средств банка в виде овердрафта. Обычно лимит по такого рода кредитам небольшой и составляет 1-2 тыс. рублей, а в некоторых случаях – до 5 тыс. руб.

Часто подобная услуга подключается либо автоматически при оформлении дебетовой карты, либо из-за невнимательных действий самого владельца пластика.

Нередко отрицательный баланс дебетовой карты возникает из-за особенностей работы конкретного банка. Это может быть связано как с длительной обработкой уже совершенных операций, когда у клиента попросту отсутствуют правильные данные о величине остатка по пластику, так и с действиями сотрудников финансовой организации при осуществлении сложных операций, например, по возврату средств при отказе от покупки.

Особенности технического овердрафта

Услуга также может привести к уходу платежного средства в минус. От классической опции она отличается тем, что списание произойдет даже в случае, если сумма отсутствует на счету. Подобное возможно в следующих случаях:

- Осуществлено списание комиссии. Она может взиматься за снятие средств в банкоматах.

- Произошло списание суммы за годовое обслуживание. Процедура выполняется раз в год. Если баланс на нуле, сумму всё равно спишут.

- Выполнена ошибочная транзакция. Подобное возможно, если на счет пришли деньги неизвестного происхождения, и клиент поспешил их использовать. В результате банк может разобраться в ошибке и вернуть сумму владельцу. Баланс уйдет в минус.

- Выполнена конвертация валюты. Подобное возможно, если произведена покупка в другой стране или через интернет. Баланс уйдет в минус из-за разницы курса. Обработка заявки занимает определенное время. Конвертация происходит по тому курсу, который действует в текущий момент. Если произошло изменение, и показания стали другими, возникает определенная разница. Когда денег не хватает, баланс становится отрицательным.

Технический овердрафт

Технический овердрафт

Бытует мнение, что с подобной ситуацией можно столкнуться и при оплате услуг мобильного банка. Однако данные не актуальны. Если на карте недостаточно денежных средств, произойдет автоматическое отключение услуги. Только при последующем пополнении сумму спишут, и опция будет активирована повторно.

Избежать проблем удастся, если придерживаться следующих советов:

Лучше не оставлять карту с нулевым балансом.

Не рекомендуется использовать возможности банкоматов других компаний для снятия денег

Если опцией всё же необходимо воспользоваться, стоит принимать во внимание возможную комиссию.

Не стоит отказываться от услуг мобильного банка. Опция позволяет получать данные обо всех операциях.

В каких случаях на карте Сбербанка может возникнуть отрицательный баланс?

Клиент сталкивается с отрицательным балансом на платёжной карте Сбербанка в следующих ситуациях.

Просрочка очередного платежа по кредитной карте. Если заёмщик оформил кредитную карту и забыл внести минимальный платёж, на «пластике» возникает отрицательный баланс, доступ к заёмным средствам блокируется. Также карта «уходит в минус», если клиент ошибся с величиной обязательного платежа и внёс меньше установленной банком суммы. В такой ситуации клиенту следует оперативно внести средства через Сбербанк Онлайн, банкомат, терминал или кассу любого банка, чтобы избежать начисления штрафов за просрочку платежа и восстановить кредитный лимит.

Использование установленного овердрафта по дебетовой карте. Если клиент Сбербанка оформил дебетовую карту и подписал соглашение о предоставлении лимита заёмных средств, банк будет автоматически списывать деньги в счёт погашения задолженности. Клиенту следует оперативно внести на карту потраченные средства, в противном случае Сбербанк начисляет проценты за пользование заёмными деньгами. Как правило, овердрафт предоставляется по картам премиального сегмента (например, Visa Infinite), лимит заёмных средств обсуждается индивидуально. Стоимость овердрафта составляет 20% годовых, при просрочке платежа клиенту начисляется штраф в размере 40% от суммы лимита.

Появление технического (несанкционированного) овердрафта по дебетовой карте. Если клиент Сбербанка расплачивался пластиковой картой за границей, пользовался платными услугами банка, снимал наличные в банкоматах других банков или на счёт «пластика» были ошибочно зачислены средства, может возникнуть отрицательный баланс. В таких случаях списания проходят автоматически, даже при недостаточном или нулевом балансе пластиковой карты. Как правило, Сбербанк заранее уведомляет клиентов об автоматическом списании средств, поэтому при своевременном внесении наличных отрицательного баланса можно избежать.

Арест счёта банковской карты судебными приставами. Сотрудники государственной службы судебных приставов могут арестовать пластиковую карту клиента, если гражданин просрочил оплату штрафа ГИБДД, налога, алиментов и других обязательных платежей. Предварительно клиенту Сбербанка направляется исполнительный лист и уведомление от банка, затем приставы могут заблокировать (арестовать) все банковские счета неплательщика. В такой ситуации следует обратиться к судебному приставу и обсудить альтернативные пути погашения задолженности, по возможности нужно выплатить весь долг и снять арест со счёта.

Технические сбои платёжных систем. Отрицательный баланс по пластиковой карте Сбербанка может возникнуть из-за двойного списания стоимости покупок, ошибочного начисления комиссий и других несанкционированных транзакций. Например, на кассе супермаркета сломался платёжный терминал, поэтому сумма покупки была списана дважды, баланс карты стал отрицательным. В таких случаях клиентам следует обратиться в контактный центр Сбербанка, а также написать претензию в точке продаж для возврата средств. Обычно спорные транзакции отменяются в течение двух-трёх дней и деньги перечисляются на счёт граждан.

Ошибочное начисление платежей со стороны Сбербанка. Сотрудники финансовой организации могут ошибочно начислить штраф за несвоевременное внесение платежа по кредитной карте или списать стоимость ежегодного обслуживания «пластика» раньше установленного срока. В таких случаях клиенту нужно обратиться в контактный центр или отделение Сбербанка с претензией, попросить опротестовать транзакцию и вернуть незаконно удержанные средства. Перед обращением в Сбербанк пользователю пластиковой карты следует перечитать условия УДБО (универсальный договор банковского обслуживания), рассчитать предполагаемую сумму возврата и ознакомиться с правилами подачи претензий.

Клиент пользуется дебетовой картой Сбербанка после окончания действия зарплатного проекта. Большинство крупных организаций, действующих на российском рынке труда, заключает договоры на обслуживание зарплатных проектов. Всему персоналу оформляются дебетовые карты для получения заработной платы, ежегодное обслуживание «пластика» оплачивает работодатель. Если клиент продолжает пользоваться картой после закрытия зарплатного проекта или смены места работы, ежегодное обслуживание нужно оплачивать самостоятельно. Деньги будут списываться автоматически, независимо от текущего баланса. Во избежание появления отрицательного баланса следует заранее вносить средства для оплаты годового обслуживания, точную сумму и дату списания можно уточнить на сайте или на платформе Сбербанк Онлайн.

В каких случаях баланс может быть отрицательным?

Овердрафт – перерасход средств. Пластиковая карта клиента может иметь минусовой счёт по следующим причинам:

- овердрафт (перерасход средств, превышение имеющегося лимита на карте) – это специальная услуга, которую клиент может подключить к своей карте, чтобы пользоваться деньгами свыше суммы собственных средств;

также овердрафт бывает и техническим, когда банк списывает средства со счёта клиента за обслуживание, за подключенные услуги, в качестве процентов за пользование заёмными средствами, в виде штрафа и т.п.;

- техническийсбой – иногда на карту клиента деньги зачисляются или списываются с неё по ошибке (если они были перечислены ошибочно, но банк обязательно снимет их впоследствии, в результате чего счёт станет отрицательным); при снятии с банкомата иногда аппарат не выдаёт купюры, но со счёта сумма также списывается;

- снятие денежных средств для погашения долгов (штрафы, алименты и т.п.) – арест налагается на всё имущество человека, в том числе и на его банковские счета, с которых списываются максимально возможные суммы.

Для каждого отдельного случая предусмотрен свой алгоритм действий. Чаще всего клиенты вынуждены погашать всю сумму задолженности, чтобы сделать баланс положительным. Но есть ситуации, когда держатель карты не должен вносить денежные средства на счёт. Нужно детально разобрать причину минуса по карте.

Списание средств за услуги банка происходит автоматически. Клиент при оформлении карточного продукта Сбербанка должен очень внимательно прочесть договор. Это позволит ему проконтролировать подключение платных банковских услуг. Некоторые из них отключаются автоматически, если баланс карты на нуле (например, «Мобильный банк»), а затем включаются, когда счёт пополняется. Но есть и такие услуги, плата за которые взимается в любом случае, даже если клиент их не использует.

Овердрафт иногда подключается банком автоматически при выдаче карты клиенту. Эта функция позволяет при необходимости воспользоваться заёмными средствами (процентная ставка довольно высокая – 40-50% годовых). Клиент может не знать об услуге овердрафта и случайно потратить кредитный лимит карточки. При несвоевременной выплате задолженности уже спустя 4-5 месяцев держателю пластика будет начислен внушительный штраф.

Технический овердрафт возникает, когда на карте клиента нет собственных средств, но банк должен списать сумму комиссии за годовое обслуживание, за снятие с банкомата, конвертацию валюты или другие операции. Клиент может не знать, что произошёл перерасход средств. Но вернуть долг Сбербанку он обязан.

Сбои и технические проблемы – от этой ситуации никто не застрахован. Но это единственная причина отрицательного баланса, при которой возвращать банку деньги клиент не должен. Также иногда Сбербанк зачисляет на счёт некоторую сумму, которая предназначалась не клиенту. Спустя время ошибка будет устранена, и деньги спишутся с карты. Это может привести к овердрафту, если клиент воспользовался чужими деньгами.

Арест приставов производится, если человек вы выплачивает кредиты (в любых финансовых организациях страны), штрафы, алименты или не погашает задолженность по квартплате. По решению суда любые банковские счета блокируются, с них списываются денежные средства в доступных пределах. При аресте счёта с него снимается вся сумма долга, которая постепенно будет уменьшаться (при поступлении дохода).

Другие причины также могут привести к отрицательному балансу. Если речь идёт о кредитной карте, то зачастую клиент, воспользовавшись заёмными средствами, не успевает вернуть их до конца льготного периода. Также многие держатели карт уверены, что льготный период распространяется и на наличные, снятые с банкомата. Неверная сумма, внесённая на счёт, или задержка выплат влечёт за собой начисление пени и отрицательный баланс.

С дебетовыми картами также могут быть проблемы. Если карта украдена кем-то, то злоумышленник может воспользоваться деньгами, которые были на счету, а также теми, которые доступны при услуге овердрафта. Сумму задолженности обязан возместить человек, на чьё имя была выпущена карта.