Процедура открытия вклада на несовершеннолетнего ребенка в сбербанке: условия и особенности

Содержание:

- Вклады несовершеннолетних граждан РФ: законодательство, порядок открытия банковского счета

- Практика использования номинальных счетов

- Что разрешает открывать детям закон?

- Мнение и размышления

- Можно ли открыть вклад на ребенка?

- Условия открытия вклада в Сбербанке

- Какие преимущества и недостатки

- Наиболее выгодные вклады на несовершеннолетних в банках России

- Варианты вкладов, которые можно оформить на ребенка

- С какого возраста можно открыть детский вклад в РФ

Вклады несовершеннолетних граждан РФ: законодательство, порядок открытия банковского счета

Гражданским Кодексом РФ (ГК РФ) от 26.01.1996 N 14-ФЗ устанавливаются периоды жизни человека, в процессе которых несовершеннолетние граждане переходят от одной фазы дееспособности к другой. Там же определяются и их права. Вот эти три периода жизни и дееспособности:

- дееспособность малолетних – это возраст до 14 лет. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Законом допускаются незначительные сделки малолетних граждан, которые однако не касаются работы с банками;

- частичная дееспособность несовершеннолетних — наступает в возрасте от 14 до 18 лет. Согласно п.1 и ст. 26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки с письменного согласия своих законных представителей — родителей, усыновителей или попечителя. Однако, на основании пункта 2 этой же 26-й статьи ГК РФ несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно , без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими;

- полная дееспособность наступает по достижении гражданином 18 лет, что закреплено п. 1 ст. 21 ГК РФ. Иногда полная дееспособность гражданина может быть объявлена по достижении им 16 лет. Это допускается в соответствии п.1 ст. 27, когда несовершеннолетний работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью. Решение о дееспособности с 16 лет принимается органами опеки и попечительства (с согласия обоих родителей, усыновителей или попечителя) либо по решению суда.

Так, пунктом 1 статьи 31 ГК РФ определено, что опека и попечительство устанавливаются для защиты прав и интересов недееспособных или не полностью дееспособных граждан. А в п.2 этой же статьи говорится, что опека и попечительство над несовершеннолетними устанавливаются при отсутствии у них родителей, усыновителей, лишении судом родителей родительских прав, а также в случаях, когда такие граждане по иным причинам остались без родительского попечения, в частности когда родители уклоняются от их воспитания либо защиты их прав и интересов.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Что разрешает открывать детям закон?

Оформление банковских продуктов, за редким исключением, доступно лишь совершеннолетним клиентам банков. Однако вклады – это как раз то самое исключение из правил.

В целом Гражданский кодекс РФ выделяет среди несовершеннолетних как минимум 3 разные категории:

- дети до 6 лет. С точки зрения закона полностью лишены дееспособности, а все сделки от их имени могут проводить родители или иные законные представители;

- возраст от 6 до 14 лет. Вправе самостоятельно проводить лишь простейшие операции – оплачивать товары и услуги, все остальное снова могут делать лишь законные представители;

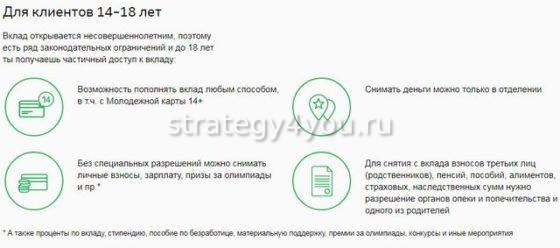

- возраст от 14 до 18 лет. Они уже могут открывать счета и вклады, и частично распоряжаться ими (хотя это же может сделать и законный представитель).

Соответственно, если ребенку еще не исполнилось 14 лет, вклад он самостоятельно открыть не сможет. Тем не менее, закон не запрещает законному представителю ребенка открыть накопительный счет или вклад на этого ребенка.

Для того нужно предоставить в банк паспорт и ИНН родителя, свидетельство о рождении ребенка (попечителю – акт органов опеки). Если ребенку уже больше 14 лет, нужен будет его паспорт.

Куда сложнее распорядиться средствами вклада. Ограничений много:

- в возрасте до 14 лет – вклад можно пополнять без ограничений, но снять с него деньги можно только с письменного согласия органов опеки;

- в возрасте от 14 до 18 лет – сам ребенок может снимать проценты с вклада, а также зарплату, стипендию, материальную помощь, премию или самостоятельно внесенные на счет деньги. Чтобы снять другие виды поступлений, нужно согласие органов опеки и хотя бы одного родителя;

- родители и другие законные представители могут снять как проценты, так и всю сумму вклада. Но если ребенку менее 14 лет, нужно согласие органов опеки, а если больше – то еще и сам ребенок должен присутствовать в банке лично в этот момент.

Когда ребенку исполнится 18 лет, он сможет сделать со своим вкладом или счетом все, что захочет – снять проценты, снять частично сумму вклада или всю ее полностью. Согласие родителей или органов опеки уже не потребуется.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

https://youtube.com/watch?v=hrA3JCfoyzc

Можно ли открыть вклад на ребенка?

Да, детские вклады доступны почти в каждом крупном банке. Популярным это стало еще во времена СССР, когда родители оформляли сберкнижки на имя своих детей.

Это не всегда срочный вклад под высокий процент. В отдельных случаях родителям нужен обычный расчетный счет, которым будут пользоваться одинаково активно сами родители и дети. Например, если ребенок получает:

- стипендию;

- алименты от родителя;

- пенсию или другие социальные выплаты.

Также счет потребуется, если он находится на обучении или практике в другом городе.

Есть 2 вида счетов, которые можно открывать для ребенка:

- Вклад на несовершеннолетнего до 14 лет. Открыть его могут только совершеннолетние дееспособные граждане – родители, бабушки/дедушки, тети/дяди, опекуны или иные взрослые. Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей.

- Вклад для ребенка от 14 до 18 лет. Его можно открывать как родителям, так и самому частично дееспособному ребенку. Потребуется паспорт будущего владельца счета и разрешение от родителей, а также паспорт одного из них. Подросток сможет сам пользоваться своим счетом, снимать проценты или пополнять его при желании.

Какие операции по вкладу может совершать до 18 лет?

В зависимости от того, в каком банке России он открыт и сколько лет ребенку, меняется набор операций, которые можно совершать.

В основном виде это выглядит так:

- До 14 лет все приходные и расходные операции могут совершать только родители или опекуны. Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки.

- От 14 до 18 лет ребенок может сам распоряжаться процентами, сделать вклад на счет. Стипендию, проценты, все внесенные собственноручно ребенком деньги он может снимать сам, без разрешений. Пенсию, алименты, страховые суммы и наследство до 18 лет он может снять только с письменного разрешения органов опеки и родителей.

После достижения 18 лет ребенок сможет снять вклад или пролонгировать его.

В каком банке открыть вклад?

Открывая банковский счет на ребенка, нужно заранее определить несколько показателей:

- Валюта. Если пользоваться суммой ребенок будет на территории нашей страны, то и открывать его следует в рублях. Не рекомендуется открывать целевой вклад на длительный срок в долларах или евро, так как невозможно предугадать, какой будет обстановка через несколько лет.

- Возможность пополнения. Конечно, вклад на большую сумму открыть сразу намного выгоднее, но не все имеют такие возможности. Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно.

- Срок. Чем дольше будет открыт денежный вклад, тем больше процентов будет начислено, это увеличивает его доходность. Выбирая продукт, помните – снять средства ребенок сможет только после того, как станет совершеннолетним и дееспособным. Но после того, как владельцу исполнится 14 лет – он сможет снимать проценты.

|

Банк |

Название |

Процентная ставка |

Срок, лет |

|

Детский |

4,5 |

1 |

|

|

Расти большой |

3,5 |

1 |

|

|

Растем вместе |

4,55 |

1 |

|

|

Выгодный |

5 |

1 |

|

|

Агро-дебют |

11,35 |

5 |

Многие банки предлагают вклад на год с условием его продления на нужное количество лет. Сейчас практически отсутствуют вклады на несовершеннолетнего, которые можно было бы оформить сразу на длительный срок. Поэтому можно выбирать среди всех вкладов.

Какая доходность?

Чтобы понять, насколько выгодный вклад вы собираетесь открыть, его стоит сравнить с другими аналогичными вкладами. Для этого рекомендуем воспользоваться калькулятором вкладов на банкирос. Он поможет рассчитать доходность и понять, насколько он подходит для вас.

В среднем доходность находится на уровне 3-5%, это не много, но значение имеет и срок, на который будет открыт вклад.

Как оформить вклад?

Чтобы открыть вклад, потребуется несколько документов:

- паспорт одного из родителей;

- свидетельство о рождении/паспорт ребенка;

- согласие родителей, если вклад открывает другой человек.

Условия открытия вклада в Сбербанке

Основной особенностью депозита на имя ребенка является то, что его открытие не может быть дистанционным.

Вклад на имя ребенка в любом офисе банка могут открыть родители, опекун или представитель организации, под надзором которой находится несовершеннолетний.

Для открытия счета на имя ребенка, являющегося российским гражданином, родители или другие его законные представители предоставляют в банк:

- оригинал своего паспорта или другого документа, удостоверяющего личность;

- оригиналы свидетельства о рождении (до 14 лет), либо паспорта (дети от 14 до 18 лет). Допускается представление нотариально заверенных копий этих документов;

- идентификационный номер налогоплательщика законного представителя ребенка.

Законные представители, являющиеся гражданами других государств, или не имеющие гражданства, представляют миграционную карту и документ, подтверждающий законное пребывание на территории РФ.

Приемные родители открывают депозит на основании договора о приеме ребенка на воспитание.

Открытие счета возможно также доверенными лицами несовершеннолетнего ребенка при преставлении документа, удостоверяющего личность, и паспорта несовершеннолетнего лица либо копий этих документов, заверенных нотариусом.

Открыть счет на имя ребенка могут и третьи лица, предъявившие свой паспорт или документ, подтверждающий личность, а также документы ребенка (свидетельства о рождении либо паспорт несовершеннолетнего лица).

Вместо этих документов можно представить их копии, заверенными нотариусом.

Депозитное предложение Сбербанка называется «Вклад СберKids на имя ребенка». Счет может быть открыт в рублях или американских долларах.

Минимальный взнос для открытия вклада на имя своего ребенка составляет 1 тыс. ₽ или 100$ соответственно. Фиксированные ставки 2,9% или 0,4% годовых.

Депозит открывается на 1 год с последующим автоматическим продлением.

В течение срока действия, вклад можно пополнять в кассах банка на сумму, в размере не менее суммы первоначального вноса, или онлайн на любую сумму. Количество пополнений не ограничено.

Пополнять счет разрешено:

- родителям ребенка и другим законным представителям;

- родственникам;

- самому ребенку по достижению 14 лет.

Пополнение счета возможно в любом офисе финансовой организации или по дистанционным каналам.

Для осуществления этой операции нужно знать реквизиты депозитного вклада. Проценты по вкладу начисляют ежемесячно.

Если вкладчик не снимает прибыль – проценты капитализируются. Начисляется так называемый сложный процент.

Поэтому указанные нами ставки как рублевого, так и валютного депозита являются базовыми. При капитализации процентов они возрастают.

Какие преимущества и недостатки

Что можно отметить:

- она комфортная в использовании,

- работает с банкоматами и терминалами, т.е. вам не нужно простаивать огромные очереди в кассу, чтобы получить наличные или пополнить свой счет,

- вы сможете пересылать деньги родным и близким через банкомат, смс или интернет,

- точно также можно оплачивать услуги ЖКХ, телевидения, сотовой связи и т.д. без комиссии,

- карточку легко хранить, если потеряете – просто заблокируете, и никто не сможет воспользоваться вашими деньгами.

Многие считают документ особенно надежным, так как он ассоциируется с государственной структурой времен ССР. Людей привлекает наглядность, чего так не хватает кредиткам. Ни по одной карточке так оперативно вы не получите сведений о том, как, куда и сколько денег ушло и пришло. Для этого придется воспользоваться услугами Сбербанк Онлайн или посетить отделение банка лично за выпиской.

Это все очень хорошо для клиента, но неудобно для банковского сотрудника, который потеряет массу времени на заполнение вместо того, чтобы оформить на несколько клиентов больше. Все записи в книге в обязательном порядке заверяются подписью уполномоченного работника банка.

Особенно стоит отметить участие в бонусной программе “Спасибо”. Подключившись к ней, за каждую свою расходную операцию вы будете получать бонусы, которые можно будет обменять на скидку до 99% от стоимости покупки в компаниях-партнерах банка.

Кроме того, специально для пенсионеров была создана карточка “Социальная”, на счет которой можно получать пенсию и удобно ее расходовать. При этом вам ежеквартально будет начисляться доход в размере 3,5% годовых, подробности можно узнать здесь.

Если говорить о недостатках, то сберкнижка имеет их намного больше, чем пластиковая карта, да и в общем не очень удобна. Для совершения любых операций необходимо взять паспорт и посетить офис банка, в котором был оформлен данный документ. Не исключено, что придется потратить время на простаивание в очереди. Кроме того, сберегательной книгой невозможно нигде расплатиться.

Наиболее выгодные вклады на несовершеннолетних в банках России

Расскажем о ведущих банковских учреждениях России, предлагающих оформление вкладов на несовершеннолетних детей, и приведем основные параметры их депозитных предложений.

Кубань кредит

Финансовая организация предлагает оформить вклад «Детский». Максимальная ставка депозита – 4,25%. Размер минимальной суммы для открытия счета – 10 тыс. ₽.

Счет открывается на 1 год с дальнейшей автоматической пролонгацией.

Проценты не капитализируются и выплачиваются в конце срока действия депозитного предложения. Возможно регулярное пополнение счета. Частичное снятие запрещено.

Банка Центр-инвест

Чтобы открыть вклад «Расти большой» в Центр-инвест банке, нужно внести на счет депозита не менее 50 тыс ₽. Максимальная ставка составляет 3,5%.

Депозит открывается на год, а потом автоматически продлевается. Капитализация процентов отсутствует.

Проценты начисляются в конце срока действия вклада. Возможно пополнение счета. Расходные операции запрещены.

СДМ-Банк

Банковская организация так же предлагает оформление вклада «Детский» под 3,25%. Минимальная сумма первоначального взноса составляет 15 тыс. ₽.

Депозит можно открыть на период от 1096 до 1826 дней. Проценты капитализируют каждый квартал. Счет можно регулярно пополнять. Расходные операции невозможны.

Сбер Банк

Главный государственный банк страны предлагает открыть для несовершеннолетних детей вклад «Социальный».

Ставка вклада составляет 1,9%. Минимальная сумма для открытия счета – 1 ₽. Депозит открывается на 3 года.

Проценты капитализируются каждый квартал. Разрешено как пополнение счета, так и частичное снятие средств.

Гарант-Инвест

Финансовая организация предлагает открытие детского депозита под ставку 5%. Для оформления счета нужно внести не менее 1 млн ₽. Счет открывается на 370 дней.

Проценты выплачивают в конце периода действия депозитного договора.

Возможно систематическое пополнение счета. За 91 день до окончания действия договора прием взносов прекращается. Открывается на имя ребенка, не достигшего возраста 13 лет.

Нефтепромбанк

Банк предлагает оформить депозит на несовершеннолетнего ребенка под названием «Детский капитал».

Ставка депозита составляет 4,8%. Минимальная сумма первоначального взноса – 500 тыс. ₽.

Проценты выплачиваются в конце периода действия договора. Возможно пополнение счета. Капитализации процентов нет.

Срок действия автоматически продлевается до достижения вкладчиком совершеннолетия.

ВБРР

Максимальная ставка депозита «Растем вместе» составляет 4,15%. Минимальная сумма для открытия счета – 10 тыс. ₽. Открывается на год с дельнейшим автоматическим продлением периода действия.

Капитализации процентов нет. Проценты выплачиваются по достижению совершеннолетия вкладчика. Счет можно пополнять.

Интерпрогрессбанк

Депозит называется «Счастливое детство». Максимальная ставка составляет 4%. Минимальный снос при оформлении – 3 тыс. ₽.

Ежемесячная выплата процентов. Возможно пополнение. При досрочном расторжении договора предлагают льготные условия. Срок действия – от 731 дня.

Кредит Урал Банк

Депозитное предложение называется «Семейная традиция». Минимальная сумма для оформления – 2,5 тыс. ₽. Максимальная ставка составляет 3,3%. Открывается на 450 дней.

Проценты капитализируются и выплачиваются в конце срока действия договора. Досрочное расторжение производится на льготных условиях. Возможно пополнение счета.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

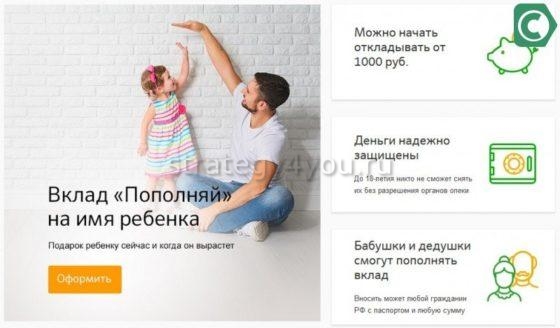

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

С какого возраста можно открыть детский вклад в РФ

С какого возраста можно открыть вклад в банке на несовершеннолетнее лицо, решают родители. Открытие депозита в Сбербанке и других кредитных организациях выгодно по следующим причинам:

- В случае смерти родителей владелец вклада имеет право на получение всей суммы с процентами. Братья и сестры не могут претендовать на часть накопившейся суммы. Снимать средства и распоряжаться ими возможно до вступления в права наследства.

- Накопления семьи делят таким образом, чтобы они попали под страховое возмещение в случае банкротства компании.

- При разводе отца и матери деньги с реквизитов детей не подлежат разделу.

Условия детских вкладов

прийти со своим паспортом и свидетельством о рождении вкладчика

При выборе компании необходимо обращать внимание на условия, которые она предлагает. В некоторых учреждениях открывать вклад и периодически пополнять его может только законный представитель или близкий родственник

Другие банки принимают деньги от лиц, не состоящих в родстве с вкладчиком, например, от крестных отца и матери. Для не достигших совершеннолетия можно открыть любой счет, кроме специального — инвестиционного, пенсионного или зарплатного.

Представитель может снимать средства с детского депозита. Однако это допускается с разрешения органов опеки. Отец или мать должны представить документальные доказательства расхода средств на нужды детей (лечение).

Где можно открыть детский вклад

в какой организации это сделатьследующие программы

- «Детский» («Россельхозбанк»). Пополнить счет необходимо на сумму от 3 тыс. до 5 млн руб. Денежные средства также вносятся в долларовом эквиваленте. Процентная ставка может меняться.

- «Киндер» («Райффайзен»). Действие программы распространяется на лиц до 25 лет. Ставка меняется с учетом инфляции и зависит от выбранной валюты. Деньги хранят в рублях, долларах или евро.

- «Пополняй» («Сбербанк»). Чтобы открыть депозит, достаточно внести 1 тыс. руб. Право пополнения имеет любой родственник вкладчика. Клиент может пользоваться процентами после получения паспорта.