В россии есть вклады до совершеннолетия детей. разбираем, как они работают и какой доход обещают

Содержание:

- Nebankir.ru — советы клиентам банков

- Условия

- Компенсация целевых вкладов на детей

- Когда лучше не открывать вклад

- Условия

- Компенсация по вкладам Сбербанка до 1991 года

- Депозит «Пополняй»

- Варианты вкладов, которые можно оформить на ребенка

- Как рассчитать доходность детского вклада

- Как открыть вклад в Сбербанке на имя ребенка?

- Как открыть вклад на ребенка

- Нюансы депозитных вкладов Сбербанка для детей

- Плюсы и минусы детских вкладов в Сбербанке

- Условия открытия и ограничения

- Компенсация целевых вкладов на детей

- Особенности вклада, оформленного на особу, возрастом до 18(16) лет

- Возражения из отзывов

- Открыть «детский» вклад или обычный на себя?

Nebankir.ru — советы клиентам банков

При этом они имеют право на получение доходов в виде процентов или выигрышей в установленном порядке. Вклады до востребования — наиболее распространенный вид вкладов. Они принимаются как на имя определенного лица с неограниченным сроком хранения средств на счете, так и на предъявителя. Детские вклады в Сочи Условия по вкладам на детей, предлагаемые банками Сочи, могут существенно различаться по срокам действия депозита, его минимальной сумме, процентной ставке, возможности совершать расходные операции. На портале Выберу.ру собраны все предложения банков Сочи по детским вкладам. С помощью нашего сервиса вы можете сравнить программы между собой и подобрать вариант с оптимальными условиями. Вопросы 21 сен 2012, 14:32 Ответ на сообщение Рыся от 21 сен 2012, 15:20 у Вас 91 год,по нему выплаты производятся (которые обесценились из-за деноминации, произошедшей в 1992 году.

Если этот аргумент не проходит, Сбербанк подает встречный иск с требованием расторгнуть договор с вкладчиком в связи с существенно изменившимися обстоятельствами, — говорит Сергей Хованов, юрист Московского общества защиты потребителей. — Первое утверждение опровергнуть довольно просто: целевой вклад на ребенка действует до достижения им 16 лет и не менее 10 лет — то есть сроки оговорены. Если Сбербанк пытается расторгнуть договор в связи с существенно изменившимися обстоятельствами, то его представители должны сообщить суду, когда же эти обстоятельства изменились

— Когда во время последнего судебного разбирательства Сбербанк заявил такой иск, я поинтересовался, когда для него эти обстоятельства существенно изменились, потому что это очень важно, — продолжает Сергей Хованов

Условия

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет. Важным условием депозита выступает то, что при достижении указанного возраста ребенок получает возможность пользоваться начисленными процентами по вкладу, если это был предусмотрено при его открытии.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Валюта

В современных условиях нестабильной финансовой ситуации в стране серьезным преимуществом рассматриваемого детского вклада выступает возможность открытия его не только в рублях, но и в заметно более устойчивой валюте – американском долларе. Конечно же, во втором случае процентная ставка намного ниже, однако, именно накопления, хранящиеся в валюте США, лучше всего застрахованы от обесценивания в случае очередной девальвации рубля, которых в последние годы было немало.

Проценты

Как и для большинства подобных вкладов, предлагаемых сегодня банками России, величина процентной ставки по депозиту на имя ребенка «Пополняй» зависит от трех ключевых факторов, а именно:

- валюты, в которой открыт счет;

- суммы депозита;

- срока вклада.

Исходя из перечисленных параметров, можно определить:

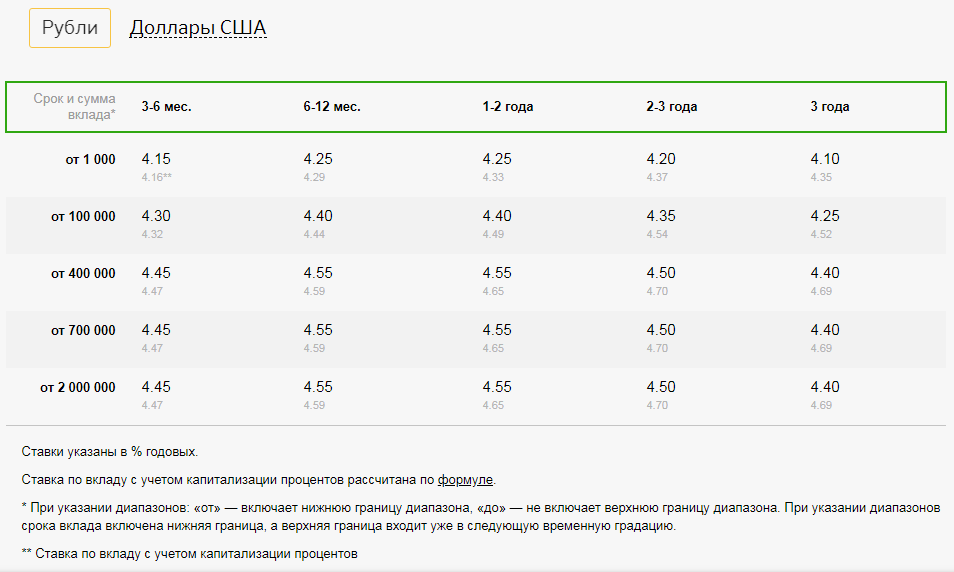

- минимальный размер рублевой процентной ставки, который составляет 3,85%. Он установлен Сбербанком для вклада на сумму от 1 тыс. руб. и на срок от 3 месяцев до полугода;

- максимальную величину процента при открытии вклада в рублях, равную 4,20-4,50%. В этом случае речь идет о счете на сумму от 0,7 млн. руб. и сроке депозита от полугода и до 3 лет.

Указанные размеры ставки не учитывают возможность капитализации процентов. При принятии клиентом Сбербанка подобного решения величина ставки несколько повышается и составляет, соответственно, 3,86% и 4,54%. Для долларовых вкладов, открытых на имя ребенка, процентная ставка установлена в пределах между 0,05% и 0,95%. При капитализации процентов ее максимальный размер незначительно повышается до 0,96%.

Сроки

Для вкладов, открываемых на имя ребенка, Сбербанк определил минимальную продолжительность, равную 3 месяцам. При этом договор заключается, как максимум, на три года, но может быть неоднократно продлен до того момента, когда ребенку исполнится 18 лет. Инициатива продления срока действия депозитного счета может исходить как от родителей, так и законных представителей ребенка.

Суммы

Важным достоинством вклада на имя ребенка, который предлагает потенциальным клиентам Сбербанк, является небольшая сумма, необходимая для открытия депозита. Она равняется 1 тыс. рублей или $100 долларам. Это позволяет оформить договор и начинать накопление средств практически любому желающему.

Важным дополнением к этому выступает возможность пополнения счета, который могут воспользоваться не только родители ребенка, но и другие его родственники и знакомые, а также он сам, по достижении 14-летнего возраста.

Прочие условия

Среди других немаловажных условий вклада на имя ребенка можно выделить достаточно простую процедуру открытия и пополнения депозитного счета, а также возможность ребенка распоряжаться начисляемыми процентами, которая становится доступной после наступления 14-летнего возраста. Причем в последнем случае для реализации этого механизма не требуется согласия родителей, так как единственным необходимым условием выступает включение данного пункта в текст договора при открытии вклада.

Компенсация целевых вкладов на детей

Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс)

Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Из-за инфляции и деноминации вклады, оформленные до 1990 годов, обесценились. Для восстановления прав граждан Правительство выпустило Постановление № 1092 от 25.12.2009 года. По этому документу определены правила предоставления компенсаций.

В 2017 году получить их могут все граждане РФ, у которых были открытые депозиты на 20 июня 1991 года. Компенсации выдаются на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, положенная сумма увеличивается в 3 раза.

- Если владелец счета родился в 1946-1991 годы, то размер компенсации повышается в 2 раза.

Если компенсации были получены ранее, то выплата уменьшается на их сумму. Период хранения средств тоже влияет на размер компенсаций. Если вклад был закрыт с 20.06 по 31.12.1991 года, то компенсация не предоставляется.

Когда лучше не открывать вклад

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Хотя, на сайте Сбербанка есть такой вопрос:

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Получаем ориентир по тратам, для которых не нужно оформлять данный вклад:

- бытовые покупки: одежда, электроника, прочее.

- оплата обучения или сопутствующих курсов.

- отпуск в любых его вариантах.

- покупка автомобиля.

Лучше в этом случае присмотреться к другим вариантам, которые мы подробно разобрали в статье: Выгодные вклады в Сбербанке на сегодня.

Условия

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет. Важным условием депозита выступает то, что при достижении указанного возраста ребенок получает возможность пользоваться начисленными процентами по вкладу, если это был предусмотрено при его открытии.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Валюта

В современных условиях нестабильной финансовой ситуации в стране серьезным преимуществом рассматриваемого детского вклада выступает возможность открытия его не только в рублях, но и в заметно более устойчивой валюте – американском долларе. Конечно же, во втором случае процентная ставка намного ниже, однако, именно накопления, хранящиеся в валюте США, лучше всего застрахованы от обесценивания в случае очередной девальвации рубля, которых в последние годы было немало.

Проценты

Как и для большинства подобных вкладов, предлагаемых сегодня банками России, величина процентной ставки по депозиту на имя ребенка «Пополняй» зависит от трех ключевых факторов, а именно:

- валюты, в которой открыт счет;

- суммы депозита;

- срока вклада.

Исходя из перечисленных параметров, можно определить:

- минимальный размер рублевой процентной ставки, который составляет 3,85%. Он установлен Сбербанком для вклада на сумму от 1 тыс. руб. и на срок от 3 месяцев до полугода;

- максимальную величину процента при открытии вклада в рублях, равную 4,20-4,50%. В этом случае речь идет о счете на сумму от 0,7 млн. руб. и сроке депозита от полугода и до 3 лет.

Указанные размеры ставки не учитывают возможность капитализации процентов. При принятии клиентом Сбербанка подобного решения величина ставки несколько повышается и составляет, соответственно, 3,86% и 4,54%. Для долларовых вкладов, открытых на имя ребенка, процентная ставка установлена в пределах между 0,05% и 0,95%. При капитализации процентов ее максимальный размер незначительно повышается до 0,96%.

Сроки

Для вкладов, открываемых на имя ребенка, Сбербанк определил минимальную продолжительность, равную 3 месяцам. При этом договор заключается, как максимум, на три года, но может быть неоднократно продлен до того момента, когда ребенку исполнится 18 лет. Инициатива продления срока действия депозитного счета может исходить как от родителей, так и законных представителей ребенка.

Суммы

Важным достоинством вклада на имя ребенка, который предлагает потенциальным клиентам Сбербанк, является небольшая сумма, необходимая для открытия депозита. Она равняется 1 тыс. рублей или $100 долларам. Это позволяет оформить договор и начинать накопление средств практически любому желающему.

Важным дополнением к этому выступает возможность пополнения счета, который могут воспользоваться не только родители ребенка, но и другие его родственники и знакомые, а также он сам, по достижении 14-летнего возраста.

Прочие условия

Среди других немаловажных условий вклада на имя ребенка можно выделить достаточно простую процедуру открытия и пополнения депозитного счета, а также возможность ребенка распоряжаться начисляемыми процентами, которая становится доступной после наступления 14-летнего возраста. Причем в последнем случае для реализации этого механизма не требуется согласия родителей, так как единственным необходимым условием выступает включение данного пункта в текст договора при открытии вклада.

Компенсация по вкладам Сбербанка до 1991 года

По закону есть два условия, определяющие право получения и размер компенсации:

- Наличие денег в Сберегательном банке 20 июня 1991 г. Это может быть депозит самого гражданина или целевой вклад на детей. Начисление компенсации происходит пропорционально количеству финансов на указанное время.

- Интервал действия счета. Чем позднее закрыт депозит (в 1992, 1993 и т. д.), тем больше будет величина возмещения.

К особенностям получения относятся:

- Предусмотренная законом компенсация по вкладам Сбербанка наследникам в случае смерти самого владельца денег.

- Право на возмещение в 2020 г. имеют только те пенсионеры, кому в предыдущий год такой компенсации не производилось. Законодательством не допускается ее повторное получение в 2018-2020 гг.

Кроме того, на владельцев советских сберкнижек не распространяются принятые в России условия страхования банковских депозитов.

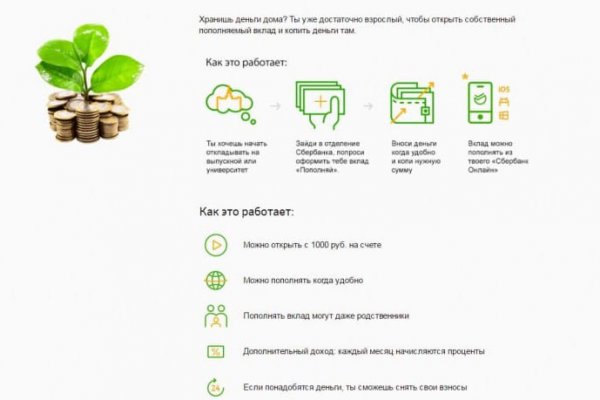

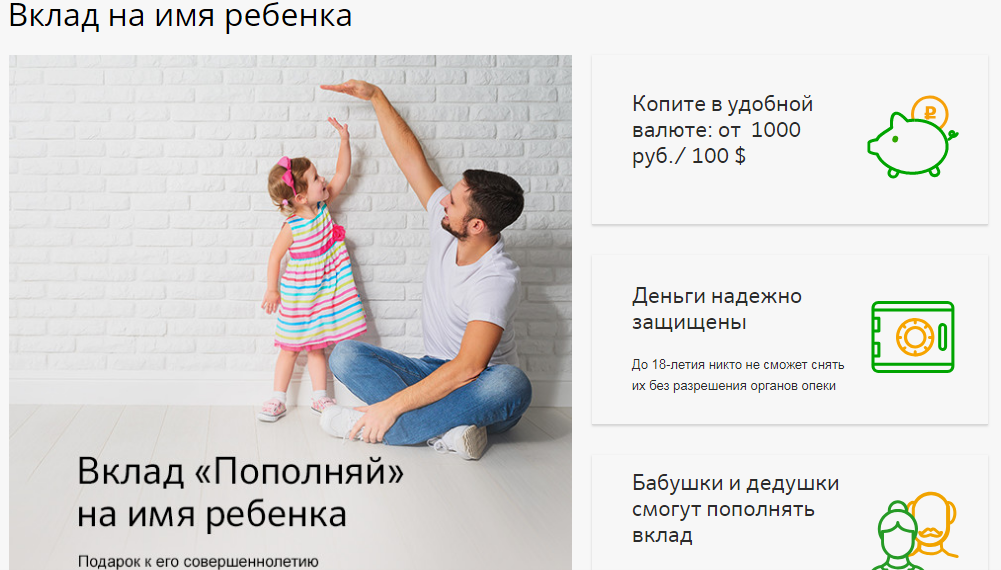

Депозит «Пополняй»

Депозитный вклад открывается независимо от возраста ребенка. Главное, чтобы ребенок не достиг совершеннолетия.

Условия депозита:

- счет может быть открыт как в рублях, так и в долларах (от 1 тыс. ₽ или 100 $);

- депозитный договор оформляется на срок от 90 дней до 3 лет с возможностью пролонгации;

- банк автоматически продлевает действие договора, пока владельцу не исполнится 18 лет;

- размер процентной ставки зависит от суммы вклада и периода действия депозитного договора;

- при увеличении суммы вклада и срока хранения денег на счете вклада, ставки автоматически повышаются.

На данный момент размер процентных ставок составляет от 4,1% до 4,75% для рублевых вкладов. Если вклад открыт в американских долларах, ставки составят от 0.01% до 0.45% годовых.

Это наглядно показано в таблице:

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Как рассчитать доходность детского вклада

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

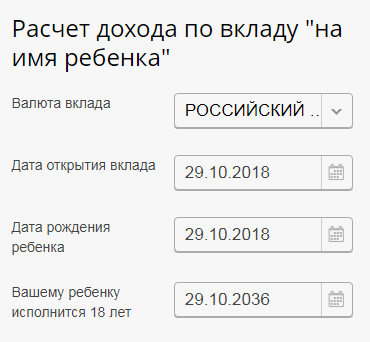

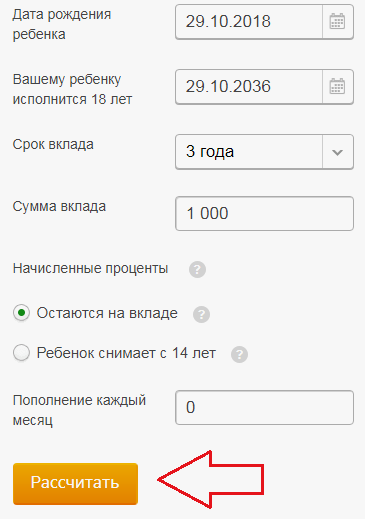

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты

реинвестируютсяснимаются

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

Указать период времени, на который деньги передаются банку.

Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами

Если подросток будет снимать проценты, прибыль будет снижаться.

Как открыть вклад в Сбербанке на имя ребенка?

Открыть вклад «Пополняй» на имя ребенка можно только при личном визите в отделение банка. Необходимо иметь при себе документы, подтверждающие личность клиента банка, его родство с ребенком (для которого и открывается счет), а также свидетельство о рождении.

При помощи доверенного лица также можно открыть депозит. Но таким вариантом могут воспользоваться лишь те граждане, которые в силу физического здоровья или отсутствия в стране не могут самостоятельно посетить банк. Помимо паспорта собственного паспорта и свидетельства о рождении ребенка нужна официальная доверенность на представление чужих интересов.

Как открыть вклад на ребенка

Оформить вклад на ребенка не сложно. Сначала нужно выяснить, есть ли соответствующий продукт в линейке депозитов финансового учреждения. Если ответ утвердительный, тогда дальнейшие действия выглядят следующим образом:

- Один из родителей или опекунов с пакетом документов и деньгами обращается в ближайшее отделение банка;

- От имени ребенка вносит деньги на счет, и подписывает договор.

Кстати, некоторые банки разрешают оформлять вклады детям возрастом от 14 лет самостоятельно.

На сегодняшний день открыть вклад на ребенка до 14 лет и более не является проблемой. Большинство финансовых учреждений имеют в своей линейке подобные депозиты. Однако, перед тем как разместить свободные деньги на вкладе клиенту необходимо учесть, что в основном такие депозиты долгосрочные и предусматривают выплату процентов в конце срока или их капитализацию.

Да и сами родители или опекуны желая накопить своим чадам достаточную сумму до совершеннолетия, изначально не планируют открывать детские депозиты на короткий период, и «замораживают» свои средства на длительный период.

Поэтому, перед тем как заключить с банком договор и внести свободные деньги на счет потенциальному клиенту, необходимо рассчитать ожидаемую выгоду от сделки. Ведь на доходность вклада прямое влияние оказывает инфляция. И это влияние отрицательное. Резкий скачок инфляции может существенно снизить покупательную ценность денег.

Поэтому, если есть возможность инвестировать свободные деньги в более надежные активы, то рекомендуется так и делать. Детские вклады хороший инструмент накопления только в странах со стабильной экономикой или если их оформлять на достаточно короткий период.

К тому же существенной отрицательной чертой является сложность с досрочным расторжением. Ведь чтобы забрать деньги раньше срока нужно письменное разрешение органа опеки и попечительства.

Александр Бабин

Нюансы депозитных вкладов Сбербанка для детей

Сегодня оформить вклад в Сбербанке для будущего обучения ребенка и других целей можно только в отделении финансовой организации.

Открытие депозита доступно родителям ребенка, попечителям или опекунам.

Депозит оформляется на имя ребенка, и при этом лицо, открывшее вклад, не видит счета ни в интернет банке, ни в приложении для мобильного телефона.

Когда ребенку наступает 14 лет, он может стать клиентом Сбербанка. При этом в его личном кабинете в устройствах удаленного управления счетами отобразится депозитный счет.

На сумму, находящуюся на депозитном счете, установлен ряд ограничений:

- до того как ребенку исполнится 14 лет, деньги со счета могут снять только его родители, если у них есть документально оформленное согласие на это органов опеки;

- после наступления 14 лет ребенок может снимать начисленные проценты и пополнять депозитный вклад;

- при наступлении совершеннолетия лицо, на имя которого оформлен депозит, становится полноправным владельцем счета, и распоряжается деньгами по собственному усмотрению.

Перечисленные требования установлены законодательством, и не могут изменяться по решению финансовой организации.

Плюсы и минусы детских вкладов в Сбербанке

К числу очевидных преимуществ детского вклада Сбербанка можно отнести такие:

К числу очевидных преимуществ детского вклада Сбербанка можно отнести такие:

- стабильное финансовое положение банковского учреждения, гарантирующее сохранность вложенных средств;

- возможность открытия валютного депозита;

- небольшая стартовая сумма, достаточная для открытия вклада и равная 1 тыс. руб. или $100;

- удобные условия пополнения;

- надежная защита интересов ребенка.

Фактически, единственным минусом именных детских вкладов в Сбербанке выступает относительно невысокая процентная ставка, что в значительной степени компенсируется более многочисленными плюсами депозита.

Условия открытия и ограничения

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

-

свидетельство о появлении на свет ребенка.

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым. Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

Условия открытия вклада простые:

Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

Доход по вкладу начисляется каждый месяц

Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

ЧИТАТЬ Подключение экономного пакета «Мобильного банка» от Сбербанка

Компенсация целевых вкладов на детей

До распада СССР целевые вклады на детей пользовались большой популярностью, поскольку по ним предлагалась хорошая доходность. В 90-е годы компенсация на детские вклады, оставшиеся с тех времен, не начислялась, а в 1998 году после деноминации находящиеся на счетах суммы и вовсе обесценились.

Если владелец вклада старше 1945 года рождения, то ему положена 3-кратная компенсация, если 1946-1991, то 2-кратная. Эти правила касаются любых вкладов, не только детских. Если депозит был закрыт, то компенсацию получает то лицо, которое его закрыло, а если действующий – то владелец сберкнижки.

В случае если вклад был закрыт до 1995 года включительно, действуют следующие понижающие коэффициенты:

- 0,9 для 1995 года;

- 0,8 для 1994 года;

- 0,7 для 1993 года;

- 0,6 для 1992 года.

В случае если у вас есть такой вклад, можно обратиться в суд за перерасчетом процентов. В то время банк в одностороннем порядке менял процентную ставку без извещения клиента, что с 1996 года было признано незаконным. Сложность состоит в том, что на руках у клиентов есть только сберкнижка, в которой не отображены ни условия договора вклада, ни ставка по нему. Тем не менее, если остаток суммы значителен, имеет смысл попробовать добиться перерасчета.

Чтобы получить компенсацию по детскому вкладу, необходимо прийти в отделение банка с паспортом и сберегательной книжкой и написать заявление. Если вклад был закрыт и книжки на руках уже нет, нужно обратиться в то отделение, где он открывался.

Особенности вклада, оформленного на особу, возрастом до 18(16) лет

Когда вышеуказанная особа, или ее опекун, приняла решение расторгнуть договор о вкладе, требуется выполнить следующие действия:

- Если указанный процесс будет выполняться в момент, когда человек, на которого открыт счет, не достиг возраста в 14 лет ,- необходимо предъявить: паспорт и ИНН опекуна, свидетельство о рождении будущего хозяина вклада, сберегательную книжку, оформленную на имя ребенка, письменное разрешение представителя органа опеки или попечительства (данная ситуация обговаривается до заключения договора о вкладе).

- После проверки предоставленных бумаг, при положительном результате, банк аннулирует договор и произведет оплату положенной суммы денежных средств.

Данный вид депозитной программы примечателен следующим:

- открыть вклад можно даже для новорожденных при условии наличия свидетельства о рождении малыша;

- вклад можно пополнять, но снимать с него деньги нельзя;

- пополнять депозитный счет несовершеннолетнего могут все желающие – родственники, друзья, крестные, а вот открыть вклад могут только родители или опекуны;

- по желанию представителей ребенка депозит может быть как рублевым, так и долларовым.

Вклад на имя ребенка имеет ряд характерных особенностей:

- Родители или официальные представители ребенка, открывшие этот вид депозита, не смогут увидеть его среди своих счетов и вкладов в Личном кабинете «Сбербанк Онлайн». Счет открыт не на их имя, а на ребенка, поэтому им не принадлежит. Следовательно и отображаться среди прочих счетов данный депозит не должен.

- Когда ребенку исполнится 14 лет, он получит возможность открыть личную карту в Сбербанке и зарегистрироваться в системе «Сбербанк Онлайн». Только тогда он сможет увидеть и вклад на свое имя рядом с открытым счетом.

- Для открытия вклада родителям/опекунам необходимо иметь определенную сумму денежных средств, чтобы произвести первоначальный взнос. Без этого депозит в банке не откроют.

Внимание! Несмотря на то что максимальный срок вклада составляет 3 года, снять средства со счета и закрыть вклад до достижения ребенком совершеннолетия невозможно

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Открыть «детский» вклад или обычный на себя?

Еще несколько лет назад «детские» вклады предлагал не только Сбербанк, но и многие другие крупные российские банки. Сейчас они свернули эти программы – иногда сохранив в своем арсенале всего по 1-2 вклада с возможностью подстроиться под клиента.

В принципе, с точки зрения будущего ребенка не имеет значения, открывается счет на его имя или это просто обычный вклад его родителя. Специальные программы имеют смысл лишь в нескольких ситуациях:

- финансовое положение семьи неустойчивое – есть риск, что семья захочет «залезть» в детские сбережения еще до совершеннолетия ребенка. Если ситуация на самом деле не критическая, органы опеки не разрешат это делать;

- есть риск, что один из родителей может использовать деньги ребенка не по назначению – если для этого потребуется согласие второго родителя или органов опеки, сделать это будет не так уж просто;

- если вклад хочет сделать другой родственник – например, он не хочет, чтобы деньги потратили родители ребенка (а открывать его на себя – добавлять лишних забот).

В других случаях, когда в семье нет серьезных конфликтов или риска резко обанкротиться, в «детских» программах не так много смысла – процентные ставки по таким вкладам предлагаются слишком низкие, а в экстренной ситуации «вытащить» деньги с вклада просто так не получится.

Поэтому в нормальной ситуации проще оформить обычный вклад на взрослого члена семьи – там и доходность сейчас уже превышает 7% годовых, и проблем со снятием или пролонгацией не возникнет.