Сколько раз можно брать ипотеку

Содержание:

- От чего зависит срок кредитования

- Влияние возраста заемщика на срок ипотечного кредитования

- Какая ипотека выгоднее: аннуитетная или дифференциальная?

- Когда кредит на длительный срок выгоднее?

- Оформление ипотеки на выгодных условиях

- Как выгодно взять ипотечный кредит: советы

- На сколько лет дают ипотеку на квартиру

- Как повысить шансы на одобрение ипотеки

- Банковская позиция

- Что стоит учитывать заемщикам

- Как взять ипотеку?

- В чем преимущества и недостатки ипотеки

- На какой срок выгоднее брать ипотечный кредит

- Как выгоднее оформить ипотеку

- Социальные программы кредитования

- Срок ипотеки: особенности выбора

- Виды ипотеки по длительности срока

- В каком банке лучше взять ипотеку в 2021 году и как выбрать с выгодные условия?

- Минусы повторной ипотеки

От чего зависит срок кредитования

Сроки кредитования во многих банках, как правило, не сильно различаются и в среднем составляют до 25 лет. Решение, на сколько лет брать ипотеку, зависит от следующих факторов:

-

Стоимость объекта недвижимости. Чем выше цена жилья, тем дольше заемщику придется выплачивать задолженность.

-

Финансовое положение. У клиентов банка с уровнем дохода выше среднего не возникнет затруднений с погашением долга, а значит, что и растягивать срок кредитования нет смысла

-

Первоначальный взнос. Чем больше предварительная выплата, тем меньше оставшаяся сумма задолженности, и, соответственно, выше вероятность рассчитаться с банком в короткие сроки.

-

Условия кредитора. Не все банки готовы выдавать ипотеку на длительный срок. Поэтому, чтобы заемщик соответствовал требованиям, ему предлагают альтернативные решения, например привлечь созаемщиков или поручителей.

Существуют и другие факторы, которые влияют на срок ипотеки, например доверие банка к заемщику, его кредитная история и наличие в прошлом просрочек, здоровье и возраст.

Влияние возраста заемщика на срок ипотечного кредитования

При определении, на сколько лет дается ипотека, за ориентир принимают 3 основных критерия: доход, кредитная история и возраст заемщика. Причем, последний фактор является не менее значимым.

Кредитор должен быть уверен в том, что его клиент сможет стабильно

погашать задолженность в течение всего ипотечного периода. Поэтому

устанавливается возрастные рамки в пределах 21—65 лет (в зависимости от

индивидуальных требований, могут сдвигаться в ту или иную сторону). Считается,

что у человека в возрасте от 21 года уже более стабильное материальное

положение, он достаточно взрослый и потому отдает отчет своим действиям. Что

касается преклонного возраста, ограничения вполне понятны и связаны с высокой

вероятностью смерти. Если пожилому человеку и одобрят ипотеку, то, скорее

всего, небольшую и на непродолжительный период.

Какая ипотека выгоднее: аннуитетная или дифференциальная?

Дифференцированный платеж предполагает меньшую переплату за весь срок ипотечного кредитования. Плюс такого платежа по ипотеке в том, что заемщик ежемесячно совершает платежи по нисходящей, то есть, каждый месяц сумма разная, и она идет в сторону уменьшения.

За счет чего происходит уменьшение ежемесячного платежа? За счет того, что проценты на снижаемый остаток будут меньше, так как происходит снижение основного кредита. Минус такого платежа в том, что банк выдаст клиенту меньшую сумму ипотеки.

Аннуитетный платеж предполагает равные платежи за весь срок кредита, например, 30 тысяч рублей ежемесячно на протяжении 20 лет. Но в итоге переплата по кредиту выйдет в 2 раза больше от стоимости взятого кредита.

Плюс ипотеки на условиях аннуитетного платежа в том, что заемщику может взять кредит на сумму в 2 раза больше, чем при оформлении ипотеки с дифференцированным платежом.

Когда кредит на длительный срок выгоднее?

Обратимся к математике: Брать займ на больший срок без досрочных погашений не выгодно. Процентов за 3 года набежит больше, чем за 1 год. При одинаковых ставках это правило действует всегда.

Но есть одно исключение. Это правило не действует в случае, если вы погашаете кредит досрочно полностью. При досрочном погашении вы закрываете договор займа и перестаете выплачивать проценты. Встает вопрос — когда лучше досрочно погашать кредит?

Рассмотрим случай, когда кредит на 3 года будет выгоднее чем, кредит на 1 год.

Для этого обратимся к графику платежей на 3 года

Нам нужно найти месяц, после которого сумма выплаченных процентов по займу 1 будет меньше чем по займу 2.

А теперь по графику нужно посчитать месяц, после которого сумма процентов становится больше суммы переплаты по первому займу

Посчитаем платежи по займу за первые 7 месяцев

Таким образом, мы заплатим по второму кредиту такую же сумму процентов, что и за весь срок первого, но только за 7 месяцев.

Чтобы второй займ был выгоднее по переплате, нужно досрочно погасить займ до 7 месяца пользования деньгами банка.

Проиллюстрируем это на графике платежей. Допустим мы погасили после остаток долга 15 июня 2012 года. В результате получим следующий график погашения займа:

Как видно в данном случае переплата по 2-му займу будет меньше, чем переплата по первому

Но повторяю еще раз, нужно правильно рассчитать свои силы. Какой срок — решать вам. Вы должны все равно прикинуть ежемесячный платеж и возможность досрочного погашения.

Оформление ипотеки на выгодных условиях

Процесс оформления ипотечного кредита может показаться сложным. Его курируют сотрудники банка, который выдает займ. Этапы оформления кредита легко узнать в любом отделении банка. Они стандартны для каждой кредитной организации.

Начать следует со сравнительного анализа предложений всех доступных кредитных организаций. Их можно найти на сайтах или в офисах. Банки часто сами распространяют брошюры с выгодными предложениями, чтобы заинтересовать клиентов.

Банки предлагают клиентам выгодные предложения по ипотеке, но на определенных условиях, которые следует уточнять заранее.

Алгоритм оформления ипотеки довольно прост. Его этапы можно узнать в ближайшем отделении банка или на сайте банка-кредитора.

- Оформление заявки. Заявку легко заполнить в любом отделении банка или на сайте. В готовый бланк необходимо внести информацию о себе, свои паспортные данные, информацию о месте работы и доходах, о созаемщиках. Банк рассматривает заявку в течение 5 рабочих дней и дает ответ клиенту, принята она или отклонена.

- Сбор документов. После подтверждения заявки необходимо собрать пакет документов. Перечень документов зависит от банка и выбранной программы. Минимальный пакет включает в себя паспорта всех созаемщиков, заверенную копию трудовой книжки, справку о доходах. Дополнительно могут потребоваться свидетельства о рождении детей, свидетельство о заключении брака.

- Поиск квартиры. Одобренная заявка действительна в течение 2-3 месяцев. В течение этого времени заемщик должен подыскать подходящий вариант для покупки. После этого покупатель и продавец договариваются о сделке, и продолжается процесс оформления ипотеки.

- Подписание договора. Заемщик обязан предоставить банку все документы на квартиру и заключение оценочной компании. От этого будет зависеть сумма кредита. Кредитная организация проверяет недвижимость на предмет юридической чистоты. После завершения всех проверок подписывается договор кредитования, где указываются все стороны договора, сумма, срок, размер платежей, условия.

- Получение денег и оформление страховки. Завершающий этап оформления ипотеки – получение денег, покупка квартиры, получение свидетельства о собственности, заключение договора страхования жизни и здоровья заемщика и самой недвижимости.

Как выгодно взять ипотечный кредит: советы

Рассматривая любое предложение банка о получении ипотеки, заемщики ищут для себя выгодное предложение. Кому-то нужна минимальная ставка по кредиту, кто-то хочет оформить ипотеку с максимальным сроком кредитования, другие ищут социальные программы.

Чтобы выгодно оформить ипотеку на квартиру, нужно обращать внимание на такие пункты:

Размер процентной ставки

Каким бы надежным и известным ни был банк, но если процентная ставка по ипотеке у него будет завышена, то люди отдадут предпочтение малоизвестному банку, где ставка будет на 3-4 позиции ниже.

Каким бы надежным и известным ни был банк, но если процентная ставка по ипотеке у него будет завышена, то люди отдадут предпочтение малоизвестному банку, где ставка будет на 3-4 позиции ниже.

Конечно, размер процентной ставки имеет значение. Даже с разницей в 0,5% заемщик сэкономит. Ведь обычно ипотека оформляется на продолжительное время – 15, 20 лет, а представьте теперь, если банк выдал заемщику ипотеку в сумме 5 млн. рублей на 10 лет. С разницей в 0,5% человек за 10 лет может сэкономить 250 тысяч рублей.

Низкая процентная ставка по ипотеке может сыграть с заемщиком злую шутку. Подводный камень в том, что в течение действия ипотечного договора банк может пересмотреть ставку по причине инфляции в стране, наличия других рисков.

Поэтому не нужно вестись на минимальную ставку и подписывать договор, не вчитываясь в его суть. Потому что через 2–3 года может случиться так, что банк автоматически изменит ставку, которая может оказаться гораздо выше, чем ее предлагали другие банки на лучших условия кредитования.

Срок ипотечного кредитования

Если вы располагаете возможностью ежемесячно отдавать круглую сумму для выплаты задолженности по ипотеке, тогда лучше оформить ипотечный договор сроком на 5 лет. К тому же многие банки снижают процентные ставки тем клиентам, которые хотят быстрей рассчитаться за ипотеку.

Индивидуальные предложения ипотечного кредитования

Для некоторых категорий населения банки предлагают ипотечный кредит с выгодными условиями. Так, молодые семьи, военнослужащие, учителя могут оформить ипотеку с минимальной процентной ставкой, отсутствием первоначального платежа, дополнительных страховок и т. д.

Если вы относитесь ко льготной категории населения, то нужно пользоваться своим положением.

Заключение прямого договора

Подыскивая себе квартиру, многие заемщики обращаются к услугам риэлторов. Однако нужно понимать, что за их услуги придется платить. Чтобы избежать дополнительных расходов, можно прибегнуть к помощи банка, где вы планируете оформить ипотеку.

Нередко там предлагаются квартиры от застройщиков-партнеров, поэтому вы сами можете выбрать подходящее жилье, избавивши себя от дополнительных расходов на услуги посредника.

Дополнительное страхование

Страхование объекта ипотечного договора либо залогового имущества заемщика – обязательное условие любого банка, с которым заемщик хочет заключить ипотечный договор.

Страхование объекта ипотечного договора либо залогового имущества заемщика – обязательное условие любого банка, с которым заемщик хочет заключить ипотечный договор.

А вот страховка жизни или потери трудоспособности – это уже дополнительные услуги и человек вправе сам решать, стоит ли ему оформлять такую страховку или нет. Ведь чем больше он застрахует, тем больше ему придется заплатить.

Если вы считаете, что страховать жизнь или здоровье не нужно, тогда ищите такие предложения банков, где в обязательных условиях нет таких пунктов.

Налоговый вычет

Налоговый кодекс дает возможность гражданам вернуть проценты от стоимости купленного жилья, взятого в ипотечный кредит. Основную часть этого вычета можно получить, если заемщик взял квартиру в строящемся доме либо в новостройке.

Для получения налогового вычета заемщику нужно подать соответствующее заявление в налоговую службу.

Рефинансирование ипотеки

Ежегодно условия ипотечного кредитования меняются. Банки стараются снизить процентную ставку.

Ежегодно условия ипотечного кредитования меняются. Банки стараются снизить процентную ставку.

И если вы взяли квартиру в ипотеку 10 лет назад под 20% годовых, а на сегодняшний день во многих банках эта ставка уменьшилась на 5 позиций, то вы имеете право пересмотреть договор и пройти процедуру рефинансирования – взять новый заем в другом банке на теперешних выгодных условиях.

При этом старый займ будет погашен новым банком. Перекредитование ипотеки может быть оформлено как в том банке, с которым клиент оформлял ипотеку, так и в другом банке.

Валюта кредитования

Многих заемщиков волнует вопрос: «В какой валюте лучше брать ипотеку?». Ответ прост: «В какой валюте вы получаете зарплату, такая и должна быть обозначена в сделке».

Большинство российских банков выдают ипотеку только в рублях, поэтому если вы считаете, что выгодней будет оформить сделку в долларах, тогда вам предстоят длительные поиски подходящей финансовой организации.

На сколько лет дают ипотеку на квартиру

Срок кредитования на квартиру варьируется от года до тридцати лет. На сколько лет дается ипотека, будет зависеть от выбранной программы с определенными условиями. На государственные программы может быть ограничен период действия. В Сбербанке в рамках акции для молодых семей застройщик субсидирует процентную ставку:

- процент 7.6 действует до 7 лет;

- процент 8.1 до 12 лет;

- далее – 9.6%.

Если заемщик желает получить невысокую ставку, ему нужно взять среднесрочную ипотеку не более чем на 7 или 12 лет. Но никто не откажет клиенту в желании взять ипотеку на квартиру с максимальным сроком – 25 или 30 лет. Большинство заемщиков так и поступают из-за небольших доходов.

Как повысить шансы на одобрение ипотеки

При наличии официального заработка заемщик может брать ипотеку неограниченное количество раз

Чтобы повысить шансы на одобрение банков, кредитополучателю необходимо уделить внимание нескольким важным нюансам:

-

Дополнительная недвижимость. Наличие в собственности другой квартиры, дома, гаража — хороший способ повлиять на решение кредитора.

-

Созаемщики. Привлечение третьей стороны позволит не только повысить шансы одобрения ипотечного кредита, но и увеличить доступную сумму. При расчете ипотеки учитывается доход кредитополучателей, указанных в договоре.

-

Поручители. Привлеченная сторона не отвечает за внесение ежемесячных платежей, но несет ответственность за исполнение кредитных обязательств. То есть, если заемщик не выполняет условия ипотечного договора, банк вправе потребовать от поручителя полной выплаты ипотеки.

-

Кредитный рейтинг. За исполнение обязательств начисляются баллы. Общая сумма формирует рейтинг, на основе которого банк принимает решение о выдаче займа. Увеличить этот показатель можно, оформив потребительский кредит и погасив его без просрочек.

-

Счет в банке. Вне зависимости от того, сколько раз до этого заемщик брал ипотеку в конкретном банковском учреждении, при оформлении нового займа кредитор потребует документального подтверждения дохода. Рациональным решением станет открытие зарплатной карты или счета в банке, где планируется получение кредита. Это позволит менеджерам при одобрении заявки видеть финансовое положение клиента за счет «движения» денег, а кредитополучателю — не тратить время на сбор дополнительных документов и предоставление их в центр ипотечного кредитования.

-

Льготные условия. При оформлении кредита заемщик может воспользоваться государственными льготами (если таковые полагаются). Господдержка включает в себя снижение процентной ставки или единоразовые выплаты, которые кредитополучатель вправе использовать для погашения займа.

-

Оценка рисков. Чтобы понять, сколько раз можно получить ипотеку одному человеку, необходимо в первую очередь оценить финансовое положение. Сделать это можно с помощью ипотечного калькулятора. Сервис позволит рассчитать срок кредитования, доступную сумму и величину ежемесячных платежей. На основе полученных данных заемщик может понять, стоит ли брать на себя долговые обязательства и справиться ли он с ними.

Узнайте больше об ипотечном кредитовании и возможности оформления нового кредитного договора вы можете у сотрудников «Росбанк Дом».

Банковская позиция

Первоначально предполагалось, что один клиент не может иметь больше одного займа. Однако в связи с открытием новых банков и возросшей конкуренцией, каждое из финансовых учреждений стремится заполучить клиентов и предлагает несколько кредитных линий. Заемщик вправе оформить несколько кредитов, если это позволяет уровень его дохода. Однако в этом смысле следует различать обычный потребительский кредит и ипотечный заем. Последний выдается на более строгих условиях исходя из размеров долга и протяженности во времени. Такие заявки рассматриваются тщательно, и ставка делается не на залог, а на платежеспособность клиента.

Что стоит учитывать заемщикам

Главное правило ипотечного кредита – брать только то, что действительно необходимо для приобретения жилья. Не стоит в займ закладывать ремонт и другие «профильные» расходы, ведь чем меньше изначальная сумма, тем проще гасить долг досрочно.

Величина первоначального взноса

Это часть суммы от стоимости квартиры, которую заемщик вносит при оформлении кредита из собственных средств. Достаточно сделать взнос 15–20%, чтобы выполнить минимальные требования банков. С началом кризиса 2014 года кредиторы стали предлагать ипотеку без первоначального взноса. Но выгода клиента здесь призрачна:

- существенно возрастает размер ежемесячного платежа — достаточно незначительного ухудшения финансовой ситуации для появления просрочек;

- переплатить придется минимум 3-кратную сумму от размера основного долга;

- от возможных форс-мажоров банки страхуются повышением ставки, что еще больше увеличивает стоимость кредита.

С 2018 года ипотечные программы без клиентского взноса сворачиваются. И заемщики только в выигрыше: долг меньше, проценты ниже. Если же собственный платеж составляет 40-50%, появится понижающий бонус по ставке .

Минимальная и максимальная сумма кредита

Кредиторы самостоятельно устанавливают минимальные и максимальные ограничения, учитывая собственную выгоду и защиту финансовых рисков. На практике ипотека не должна быть меньше 30% от оценки приобретения. Поскольку найти квартиру меньше 1 миллиона на рынке нереально (аварийное жилье не в счет), минимальный порог составляет от 300 тысяч рублей. Окончательный размер кредита определяется одним из способов:

- 75–85% от стоимости приобретаемого объекта;

- 75–85% от размера рыночной оценки предмета залога (ипотечного обременения).

Расчетной базой служит рыночная оценка жилья сертифицированным экспертом. Сумма предварительного одобрения зависит от зарплаты клиента и срока кредитования. После ежемесячного вычета обязательных платежей, включая ипотеку, в семье должно оставаться минимум 40% совокупного дохода.

Досрочное погашение в первой половине кредитного срока выгоднее

Причина в аннуитетной форме расчетов. В отличие от дифференцированной схемы, выплаты неизменны на всем сроке. При этом первое время львиную долю платежа составляют проценты. К середине срока банк получит почти весь запланированный доход и перейдет к основному погашению клиентского долга. Вывод таков:

- приступать к досрочным взносам нужно как можно раньше. Уменьшая размер кредита на начальном этапе, клиент заплатит меньше процентов;

- досрочное погашение на поздних сроках не принесет ощутимой выгоды. В этом случае лучше направить взнос на уменьшение срока кредита.

При внесении «досрочек» нужно учитывать текущий платеж. В установленную дату банк списывает сначала эти деньги, затем дополнительный взнос. Если заявленной на досрочное погашение суммы не хватит, средства останутся лежать на счете. Проценты будут начисляться на полный долг, а о проблеме клиент узнает при очередном посещении кредитора.

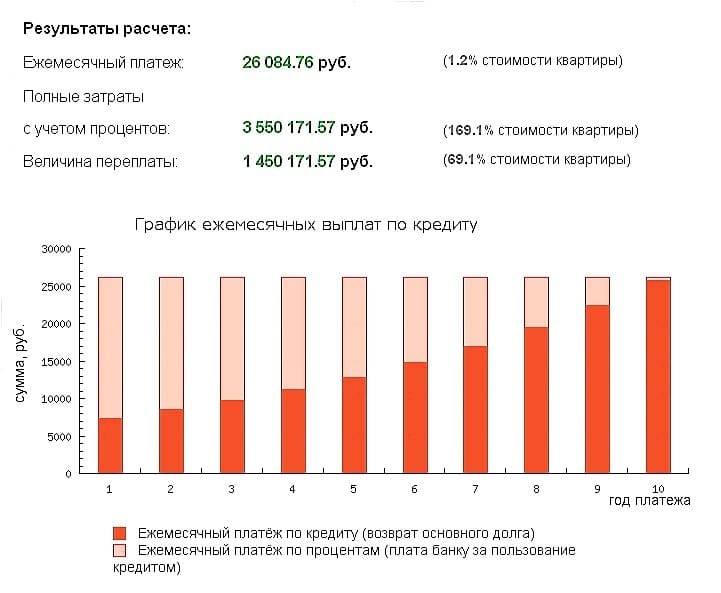

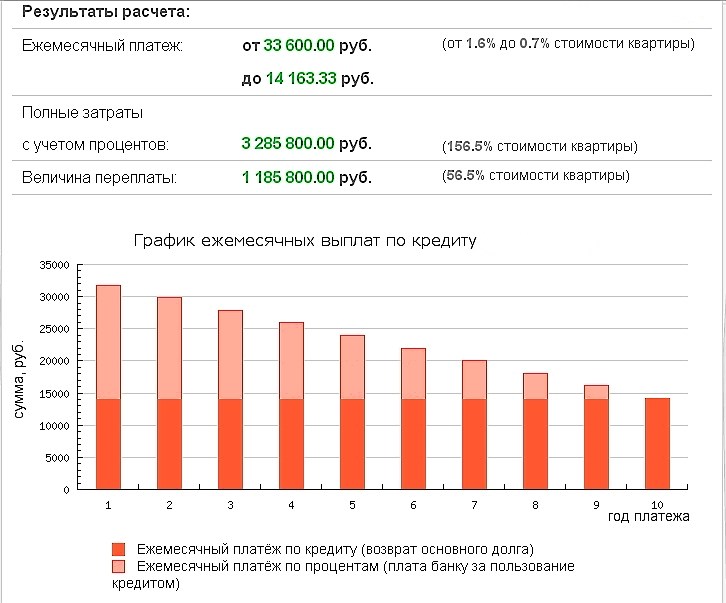

Расчет ипотеки с аннуитетными платежами на 10 лет

Расчет ипотеки с аннуитетными платежами на 10 лет Расчета ипотеки с дифференцированными платежами на 10 лет

Расчета ипотеки с дифференцированными платежами на 10 лет

Как взять ипотеку?

Для оформления ипотечного займа достаточно выполнить несколько шагов:

- Оставить онлайн заявку на сайте кредитного учреждения. После этого с потенциальным клиентом связывается менеджер для назначения даты посещения офиса.

- В назначенный день гражданин приходит в банк с пакетом документов. Срок рассмотрения составляет от 5 до 14 дней в зависимости от конкретной финансовой организации.

- Происходит выбор недвижимости. Клиенту могут предложить аккредитованные новостройки, но, если он хочет другое жилье, он сообщает об этом сотрудникам и они назначают проверку.

- Заключается предварительный договор купли-продажи. Один экземпляр предоставляется в банк, после чего производится перечисление денежных средств продавцу. После этого оформляется основной договор.

- С договором и остальными документами покупатель посещает Росреестр или МФЦ для оформления права собственности.

ВНИМАНИЕ !!! Чаще всего банки не взимают комиссию за оформление документов. Перед заключением договора рекомендуется детально ознакомиться с программой кредитования и изучить содержание соглашения, особенно сноски, написанные мелким шрифтом: как правило, именно в них содержится наиболее ценная для клиентов информация, существенно ухудшающая его положение после подписания соглашения

Чтобы взять ипотеку наиболее выгодно, желательно использовать программу с минимальной процентной ставкой и коротким сроком кредитования. Если брать жилищный заем на максимальный период, уменьшится сумма ежемесячных платежей, но величина общей переплаты будет увеличена до максимума.

В чем преимущества и недостатки ипотеки

Решение о том, стоит ли брать ипотеку, непростое, т.к. любой кредит несет в себе преимущества и недостатки. Прежде чем стремглав бежать в банк, чтобы оформить ипотечный кредит, или напротив – категорично выступать против него, необходимо объективно взвесить все за и против. И хотя это не даст вам однозначного ответа, но все же внесет какие-то прояснения на счет того, брать ли ипотеку.

Плюсы ипотечного кредитования:

Недостатки ипотеки

Отдельными пунктами выделим и негативные стороны ипотечного кредитования, которые заставляют вообще задуматься, стоит ли к нему прибегать:

- Чаще всего у заемщиков нет своего недвижимого имущества. Значит, залоговыми становятся приобретаемые квадратные метры. Это несет в себе некоторые ограничения. До момента полного расчета с банком новый владелец жилплощади не сможет ее продать, обменять, подарить.

- Погашение ипотечного кредита осуществляется на протяжении длительного срока, что само по себе уже обременительно, и влияет на общую сумму переплат.

- Когда человек перестает выполнять свои долговые обязательства, кредитор вправе продать недвижимость.

- Всегда существуют риски возникновения болезней, утраты дееспособности, что наложит на возврат долга свои отпечатки. Поэтому брать квартиру или другой объект в ипотеку лучше со страховкой, и в случае проблем с оплатой кредита не медлить, а сразу уведомить об этом банк.

- Ипотечный кредит, в отличие от потребительского, связан с дополнительными расходами. Лицу придется оплачивать услуги оценщика, нотариуса, делать страховые платежи.

- Большинство программ сопровождаются наличием первоначального взноса, который не каждый гражданин способен осилить.

- К потенциальному заемщику предъявляются сравнительно жесткие требования. Строгие критерии – это причина того, что у многих пенсионеров и молодежи вопрос, стоит ли брать ипотеку, вовсе не возникает. Она им попросту не доступна.

- Заявка на ипотечный кредит может рассматриваться от 3-4 дней. Весь процесс оформления не протекает так быстро, как хотелось бы. К тому же, нужно собрать внушительный пакет документов.

Многие скажут, что минусы ипотеки не кажутся такими страшными, по сравнению с возможностью в ближайшее время обрести жилье. Однако правильный подход заключается в анализе преимуществ и недостатков в каждом конкретном случае.

На какой срок выгоднее брать ипотечный кредит

Клиент банка имеет право самостоятельно выбирать срок для погашения кредита за жилье. Но финансовые учреждения предусматривают расчет на сроки ипотечного кредитования, которые напрямую зависят от платежеспособности заемщика.

Для выбора оптимального срока кредитования достаточно руководствоваться основными критериями:

- Нестабильное финансовое положение заемщика может привести к просрочке, поэтому выбирая короткий срок, появляется существенный риск получения штрафов и доначислений;

- Оформление на длительное время от 15 до 30 лет предусматривает погашение кредитными взносами, и за счет этого уменьшается итоговая переплата;

- Возможность досрочного погашения, в основном действует без штрафов и комиссий.

Средний срок погашения ипотечного кредитования составляет от 10 до 15 лет. Во всех банковских учреждениях работает правило, из которого следует, чем меньше срок займа – тем меньше переплата.

Выбирая срок погашения кредита, необходимо в первую очередь учитывать свои возможности. Если в ближайшем будущем есть возможность получения приличной суммы на досрочный возврат, выгоднее взять кредит на более короткий срок.

Как выгоднее оформить ипотеку

Несколько эффективных советов, которые помогают с максимальной выгодой оформить кредит по ипотеке:

- При оформлении договора лучше выбрать дифференцированный способ погашения ссуды (по возможности). Таким образом, можно значительно сократить затраты на налоговые сборы. Кроме этого, главным плюсом дифференцированной системы считается регулярное сокращение размеров выплат и возможность полного досрочного погашения кредита.

- Страховаться следует самостоятельно, так как за услугу страхования банк дополнительно включает 2% в год от общей суммы займа.

- Ипотеку рекомендуется оформлять на более длительный период. Ежемесячная сумма выплат в этом случае намного меньше. А если будет возможность, кредит всегда можно полностью выплатить досрочно.

- В случае снижения банковских тарифов после подписания договора, заёмщик имеет право потребовать снижение текущей процентной ставки.

Социальные программы кредитования

Государственными органами регулярно выпускаются социальные программы для обеспечения жильём наименее защищённых слоёв населения. Самые известные подобные программы:

- «Молодая семья». Молодым семьям с ребёнком Сбербанк предлагает ипотеку со ставкой от 8,5% и первоначальным взносом 15% от стоимости квартиры.

- Ипотека с государственной поддержкой для семей, в которых родился второй или третий ребенок. Программа длится с 1 января 2018 по 31 декабря 2022 года по ставке от 5%, первоначальный взнос – 20%.

- «Военная ипотека». Кредитные учреждения снижают процентные ставки военнослужащим. Льготное кредитование предоставляется выпускникам, окончившим военные учебные заведения и отслужившим 3 года по контракту (заключённому не позднее 2004 года).

- «Молодые учителя». Начинающим педагогам ставка по ипотеке составляет от 8%. Кроме этого они имеют возможность получать специальные субсидии.

- «Материнский капитал». Данная программа широко используется для приобретения жилья семьями, имеющими детей. Ипотечные взносы при покупке квартиры выплачиваются с материнского капитала.

- «Простая ипотека». По этой программе имеется возможность быстро купить жильё с минимальным набором документов.

Срок ипотеки: особенности выбора

Ипотека – популярный инструмент, который позволяет стать владельцем собственного жилья. Многие граждане пользуются данной банковской услугой, по причине чего знать, на какой срок выгоднее брать ипотеку – значит взвесить все за и против и принять грамотное решение.

О сроках

Ипотечным договором устанавливается период времени, за который должник обязуется выплатить всю сумму займа. Гражданин, обратившийся за ипотекой, самостоятельно выбирает время для погашения.

Однако банк может установить общий период выплат, исходя из состоятельности и платежеспособности клиента.

Иными словами, если лицо попросту неспособно потянуть сумму кредита, то в ипотеке ему отказывают.

На какой срок выгоднее брать ипотеку? Ответ на данный часто задаваемый вопрос зависит от многих факторов. Среднее значение времени в России – 10-15 лет. За десятилетие, как правило, выплачивается вся сумма займа.

Для грамотного выбора необходимо уяснить следующие простые правила, которые позволяют облегчить решение вопроса, на сколько лет дается ипотека:

- риск просрочки при малой длительности обязательства. Болезнь, увольнение или иная неблагоприятная ситуация могут ударить по выплатам. Следует иметь это в виду, беря ипотеку на маленькое время;

- досрочное погашение – право, которым не стоит пренебрегать. Это касается как частичных, так и полных выплат. Если ипотечный кредит был выдан на длительное время, то досрочные выплаты «по кусочкам» снижают общую переплату;

- переплата. Стоит основательно поразмыслить над убытками, которые сопровождают выплаты по ипотеке. Чем больше срок – тем больше переплата.

После ознакомления с правилами, можно перейти к анализу конкретных видов ипотеки.

Виды ипотеки по длительности срока

На сколько лет лучше брать ипотеку?

Большинство российских банков предоставляют своим клиентам ипотеку на срок до 30 лет. Условно, ипотечный кредит по времени, которое предназначено для его выплаты, делится на краткосрочный и долгосрочный займ.

Относительно стандартной ипотеки краткосрочным кредитованием считается то, что предоставляется на 10 лет и менее, а долгосрочным – более 10 лет.

Каждый из видов ипотечного кредита имеет и свои преимущества, и недостатки, поэтому рассмотреть их достаточно важно. Начнем, пожалуй, с преимуществ краткосрочного займа:

- сам срок небольшой длины, который психологически проще откладывается у займополучателей в голове;

- меньший уровень переплат;

- более низкий процент.

Казалось бы, достаточно положительная характеристика, но у краткосрочной ипотеки есть и обратная сторона медали, заключающаяся в следующих недостатках данного вида кредитования:

- повышенный риск, так как суммы к оплате при краткосрочном обязательстве заметно больше, а выплачивать их нужно в срок;

- более жесткие условия для получения, ибо краткосрочный кредит кому попало не выдадут.

Преимущества и недостатки различных видов займов

Долгосрочная ипотека, в свою очередь, имеет такие преимущества как:

- возможность взять больший кредит, так как срок его выплаты не особо мал и осилить дорогостоящее жилье вполне реально;

- маленький размер разовых платежей, опять же, из-за большого срока кредитования;

- невысокие риски относительно выплаты кредита, так как при форс-мажорах «выкрутиться» в вопросе погашения платежа будет проще из-за его маленького размера, нежели в случае с краткосрочным займом;

- более щадящие условия для получения.

Недостатки не обошли стороной и долгосрочный кредит, в данной ситуации их перечень таков:

- высокая ставка, ибо и для данного вида ипотеки действует золотое правило кредитования – «Чем дольше выплачиваешь, тем больше начисляется процент»;

- большие переплаты;

- потеря ликвидности приобретенного жилья, реализовать которое после выплаты ипотеки, при желании, будет достаточно сложно;

- непосредственно долгота выплаты, что плохо сказывается на психологическом состоянии заемщика. Ибо бремя на долгие дистанции нести не просто.

В целом, долгосрочная ипотека по способу выплаты и условиям предоставления очень удобна. Но у нее есть одни существенный минус – это колоссальные переплаты, которые, к слову, будут наблюдаться при абсолютно любой экономической обстановке в стране, за исключением самых фантастических, способных проявиться только в теории.

В каком банке лучше взять ипотеку в 2021 году и как выбрать с выгодные условия?

Если открыть какой-нибудь справочник, то там найдется минимум с десяток различных банков. Какой из них выбрать, чтобы выгодно взять ипотеку?

Все не так сложно как может показаться на первый взгляд. Ниже несколько подсказок.

- Вспомните, является ли компания, где вы работаете, партнером какого-либо из банков, возможно, участником зарплатного проекта. В данном случае возможны льготные условия по ипотеке. Уточнить данную информацию можно у себя на работе, например, в отделе кадров.

- Информации об условиях по ипотечному кредиту можно получить на официальном сайте любого банка, в основном это будет процентная ставка, список документов для ипотеки. Это также помогает отсеять добрую половину банков, если не большую часть.

Выделить какой-то конкретный банк вряд ли удастся потому что в одном месте может быть ставка ниже для участников зарплатного проекта, для кого-то в другом банке дешевле страховка. И таких нюансов много.

Поэтому переходим к пункту ниже.

Минусы повторной ипотеки

Законодательно не существует точной цифры, которая говорит о том, сколько раз можно брать ипотеку на жилье. Но если вы собрались оформлять договор с банком повторно, то должны учесть несколько моментов:

- Первая ипотека оформляется с возможным участием в льготных программах кредитования (например, «Молодая семья»), и сотрудники банка подбирают максимально выгодные условия для клиента. Вторая ипотека не предусматривает участие в программах.

- Банк, выдающий кредит, может выдвинуть довольно жесткие условия и выгодную для себя процентную ставку.

Думая о том, сколько раз можно брать ипотеку, подходите к решению этого вопроса рационально, чтобы новый кредитный договор не стал для вас проблемой.