Просроченная кредитная задолженность: причины возникновения и последствия

Содержание:

- Как узнать есть ли долги по кредитам

- Что такое просроченная кредитная задолженность

- Какие способы узнать задолженность существуют

- Какими способами можно узнать остаток по кредиту в Сбербанке

- Классификация ссудной задолженности

- Как узнать долг у судебных приставов

- Как узнать задолженность по кредиту в Сбербанке?

- О кредитной истории

- Виды, типы и формы ссудной задолженности

- Как узнать свой долг по кредиту, обратившись в банк

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Какие способы узнать задолженность существуют

Для этого необходимо быть в курсе поступления денежных средств на счет кредитной компании. Просрочки платежа могут повлечь за собой дополнительные расходы в виде пени или штрафных санкций. Но и иногда задержки происходят не по вине клиента. Поэтому следует своевременно получать информацию о состоянии платежа.

Чтобы избежать подобных ситуаций, требуется производить контроль следующими вариантами:

- визит в банк;

- звонок по горячей линии;

- с помощью СМС-информирования;

- в личном кабинете на сайте банка;

- через банкомат или терминал;

- проверить через Бюро кредитных историй;

- в ФССП после решения суда.

В зависимости от условий договора, клиент может получать уведомления через смс, онлайн в личном кабинете или мобильном приложении банка, телефонные звонок от сотрудника банка, письмо на электронную почту. Чаще всего подключения этих услуг платное. Но благодаря этой услуги клиент не будет переживать за своевременной поступления денег.

Какими способами можно узнать остаток по кредиту в Сбербанке

Существует много методов, которые могут использоваться гражданами для получения этой информации. Она предоставляется независимо от того, имеется ли стандартный потребительский кредит или ипотека.

Сбербанк – это компания, которая постоянно внедряет разные инновации и усовершенствования в процессе работы, что позволяет ей предлагать своим клиентам разные возможности для получения нужной информации.

Как работать со Сбербанком Онлайн? Пошаговая инструкция в видео:

Использование личного кабинета на официальном сайте

Этот метод считается достаточно удобным для многих заемщиков. Это обусловлено тем, что воспользоваться официальным сайтом Сбербанка может каждый человек.

Для этого достаточно только зарегистрироваться и авторизоваться в личном кабинете, после чего с помощью интернета в домашних условиях будут получены нужные сведения.

Сам процесс получения данных делится на этапы:

- первоначально надо зарегистрироваться в Сбербанке Онлайн, для чего используется логин и пароль, полученный с помощью карты в банкомате или сотрудника банка;

- далее надо авторизоваться на сайте, для чего вводится не только логин и пароль, но и одноразовый код, приходящий на номер телефона гражданина;

- далее надо найти меню Кредиты, где выбирается нужное соглашение, подписанное с банком, причем нередко имеется несколько таких контрактов;

- правой кнопкой мыши надо кликнуть на нужный кредит, после его открывается страница с подробной информацией по этому займу, куда входит остаток по кредиту, размер основного долга и процентов.

Как узнать остаток через Сбербанк Онлайн? Фото: ekimoff.ru

Как узнать остаток через Сбербанк Онлайн? Фото: ekimoff.ru

Также можно будет получить данные о том, когда в ближайшее время должны вноситься средства по этому кредиту.

С помощью мобильного приложения

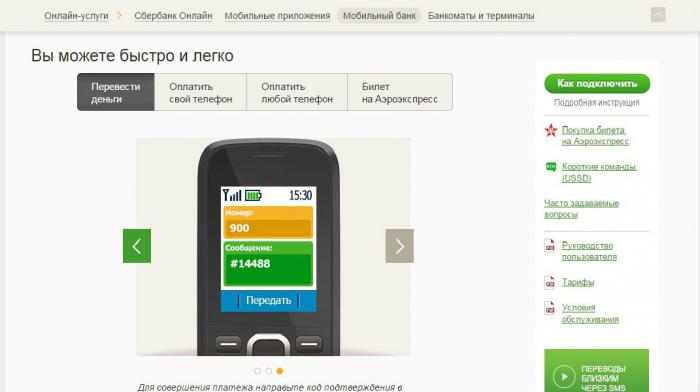

Каждый клиент Сбербанка может подключить к своему телефону Мобильный банк. За его использование придется уплачивать некоторое количество средств, но он считается выгодным и простым в применении.

Через него в любой момент времени можно узнать нужные сведения. Для получения данных надо зайти в приложение, после чего выбрать графу Кредиты.

Особенности покупки вторичного жилья на ипотеку от Сбербанка – читайте здесь.

Здесь будут указаны все оформленные на человека займы, причем при нажатии на каждый такой займ можно увидеть остаток долга, размер процентов и тела кредита. Также предоставляется информация о размере и дате внесения ежемесячных платежей.

Обращение в отделение банка

Если человек не умеет или не желает пользоваться разными электронными устройствами для получения сведений, то оптимальным считается обращение непосредственно в отделение банка.

Некоторым людям проще стоять в очереди для получения сведений, чем пользоваться интернетом для этих целей. Особенно часто таким способом пользуются ипотечные заемщики, которые желают получить точные сведения об остатке долга.

Остаток можно узнать из графика погашения. Фото: mobile-testing.ru

Остаток можно узнать из графика погашения. Фото: mobile-testing.ru

Для обращения к специалистам Сбербанка надо иметь при себе паспорт. В отделении надо воспользоваться техническим устройством, находящимся на входе в учреждение, выдающим талончик, по которому далее будет вызван посетитель к работнику организации.

Применение банкомата Сбербанка

Банкоматы данного банковского учреждения находится во многих проходимых местах, поэтому можно с их помощью получать нужные сведения. Нередко располагаются такие устройства в крупных магазинах, поэтому не потребуется далеко ехать для общения с сотрудниками организации.

Сам процесс получения сведений через банкомат делится на этапы:

- вставляется в банкомат карточка, принадлежащая заемщику;

- вводится ПИН-код для получения доступа;

- появляются на экране основные функции, которыми может воспользоваться человек;

- выбирается Личный кабинет;

- надо нажать на меню «Кредиты»;

- выбирается нужный договор, заключенный с банком;

- далее нажимается раздел«Информация по кредиту».

Как рефинансировать ипотеку в Сбербанке? Пошаговая инструкция тут.

Можно увидеть, сколько еще средств надо перечислить банку для погашения такого займа.

Звонок банку

Остаток задолженности можно узнать даже с помощью телефона. Для этого достаточно позвонить по горячей линии Сбербанка, после чего работнику организаций надо сообщить только номер договора.

Как оформить кредит в Сбербанке? Подробнее в видео:

Данный способ считается простым, удобным и быстрым, а также сведения предоставляются совершенно бесплатно. Специалист может потребовать не только номер договора, но и некоторые другие сведения о заемщике,к которым относится ФИО или данные паспорта.

Классификация ссудной задолженности

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Поскольку значимой проблемой банкиров остаются задержанные заемщиками выплаты, остановимся подробнее на обсуждении этой темы.

https://www.youtube.com/watch?v=MzctldCRNfM

Просроченная ссудная задолженность – это средства, которые заемщик не вернул кредитору в сроки, установленные условиями контракта.

Первый вариант предполагает задержки по ссуде, которая обеспечена залоговым имуществом, либо кратковременный период задержки платежа. На этом этапе банковские коллекторы активно воздействуют на неплательщика, вынуждая того быстрее возместить убытки.

Второй случай характеризуется ситуациями, когда сроки просрочки составляют 3–6 месяцев. Здесь кредитор инициирует судебное разбирательство.

Безнадежная группа долгов – наименее приятный для банка вид рассматриваемой величины. В таких ситуациях кредитор убеждается в банкротстве клиента.

Такой нюанс означает потерю надежды на взыскание убытка. Однако финансовые компании отслеживают изменения материального положения заемщика, чтобы вернуть потери при появлении такого шанса.

Кроме, того, тут известна и классификация по формам недоимки. В таких обстоятельствах сотрудники финансовых компаний говорят о первичных либо переоформленных договоренностях.

Госдолг классифицируется по сроку погашения на капитальный, текущий.

Определение 2

Капитальный долг – это общая задолженность государства. Текущий долг – расходная сумма по долговым выплатам, наступившим по сроку.

Краткосрочными, среднесрочными, долгосрочными бывают кредиты по сроку привлечения. В России долговые обязательства не могут быть больше срока в 30 лет. Госдолг может быть внутренним и внешним в зависимости от валюты обязательств.

https://youtube.com/watch?v=iUhLOI-hqyM

Иногда разделителем внешнего и внутреннего долга является субъектный состав. Если кредитные средства предоставлены резидентами, это указывает на внутренний долг, если не резидентами – внешний. Взаимодействия внешнего и внутреннего долга в современном мире усилились. В России часть внутренних долговых обязательств по краткосрочным облигациям преобразовалась во внешний долг краткосрочного порядка. Одновременно с этим для погашения внешнего долга происходит эмиссия государственных ценных бумаг, размещенных на федеральном рынке.

Как узнать долг у судебных приставов

Если к делу о долге подключился судебный пристав, то значит кредитор уже обратился в суд и выиграл дело. Пристав работает по факту принятого решения и его цель – наличными или с помощью описи имущества изъять деньги в счет погашения долга.

Чтобы узнать сумму долга и заведены ли на вас исполнительные листы, нужно обратиться в территориальный орган судопроизводства, непосредственно к судебным приставам.

Чтобы ускорить процедуру получения нужных вам сведений, вы можете о своем долге узнать на сайте судебных приставов – Федеральная служба судебных приставов, сокращенной – ФССП.

Заполняя форму в активных полях, вы вводите все данные для поиска физических лиц, а точнее – ваши персональные данные и тот регион или территориальный орган, где вы проживаете.

После нажатия кнопки «Поиск», расположенной внизу анкеты, вы увидите таблицу, где будут отображены ваши обязательства, которые требуют от вас оплат по разным статьям.

Для того чтобы узнать задолженность подобным способом, достаточно перейти на государственный портал судебных приставов, пройти небольшую процедуру регистрации.

Стоит отметить, что информация на портале обновляется ежедневно, поэтому исключена возможность устаревшей информации.

Узнать задолженность на портале можно и без участия самого заемщика. Достаточно только знать паспортные данные.

На официальном сайте есть функциональная ссылка «Банк данных исполнительных производств», где вы узнаете о кредитах, просрочки по которым рассматривались в суде.

Нажав на ссылку, вы перейдете к параметрам поиска. Укажите:

- территориальные органы (предоставлен выбор из списка);

- фамилию;

- имя;

- отчество;

- дату рождения.

После нажатия на кнопку «Поиск» вы проверите свои неоплаченные долги, которые нужно оплатить по судебному решению. Стоит отметить, что проверка задолженности у приставов возможна только для тех займов, которые поступили в судебное производство.

https://youtube.com/watch?v=kJx-NKBX67g

Если у вас имеются долги, но они не отображаются в поисковой системе данной организации, у вас еще есть шанс оплатить его без судебного вмешательства.

Как узнать задолженность по кредиту в Сбербанке?

Если ранее вы подавали заявку на кредит в Сбербанке, то получить информацию о наличии или отсутствии вашей задолженности можно как непосредственно в самом отделении финансового учреждения, так и посредством онлайн-сервисов. Так, есть шанс воспользоваться интернет-обслуживанием «Сбербанк-Онлайн» (работает без перерыва, выходных и круглосуточно). Прекрасной альтернативой является сервис «Мобильный банк» с отправлением уточняющих запросов посредством USSD-команд и SMS-сообщений.

Например, с помощью «Мобильного банка» (при условии подключения данной услуги) можно узнать задолженность по кредиту (Сбербанк подобные операции выполняет посредством СМС-уведомлений и в соответствии с тарифами ваших мобильных операторов). В данном случае вам будет доступна услуга оповещения о зачислении кредитных оплат и история платежей с указанием сумм и остатка по займу.

О кредитной истории

Бюро Кредитных Историй — компании, которые, согласно законодательству, собирают, формируют, обрабатывают и хранят кредитные истории. Согласно федеральному закону №218 каждый имеет право раз в год обратиться в БКИ для получения информации своей кредитной истории. Все последующие обращения в течение года будут платными.

Для получения информации вам необходимо:

- Обратиться в ЦККИ (Центральный каталог кредитных историй) для уточнения в каком БКИ сформирована и храниться ваша кредитная история. Сделать это можно и в банке, где брался кредит.

- Обратиться непосредственно в БКИ с запросом на получения кредитного отчета.

Если вы не хотите узнавать в каком конкретно БКИ хранится ваша история, то можете воспользоваться одним из самых крупных порталов, предоставляющие информацию по кредитной истории.

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

- есть ли у человека кредит;

- были ли просрочки по займам;

- результаты заявок в банки с решениями;

- информация от сотовых операторов о наличии долгов;

- наличие задолженностей по решению суда.

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение

Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс

Виды, типы и формы ссудной задолженности

Понятие что такое ссудная задолженность по кредиту полнее раскрывается, если разобраться с ее видами и формами. Она отличается по срокам, по наличию или отсутствию обеспечения, по длительности просрочки и по вероятности возврата.

Различия по срокам

В зависимости от сроков, в которые ссудная задолженность должна быть погашена, различают:

- срочную, то есть срок погашения которой еще не окончился;

- просроченная задолженность – это та, по которой пропущены сроки погашения.

Это важно, поскольку от типа ссудного долга зависит начисление процентов, возможные штрафные санкции, взыскания.

Конкретные санкции за просрочку устанавливаются каждым кредитором отдельно, но они не могут превышать размеры, предусмотренные рамками закона. Однако, в любом случае, это принесет дополнительные финансовые траты, возможное ухудшение кредитной истории, вероятное общение с коллекторами. И, в конечном итоге, если не погасить просроченную задолженность это обернется судебными разбирательствами с кредитором.

По обеспечению

В зависимости от того предоставлялось ли заемщиком обеспечение это классифицирует ссудную задолженность по кредиту на:

- обеспеченную, например, кредит под залог недвижимости или с поручительством;

- недостаточно обеспеченную, тот случай, когда обеспечение не полностью соответствует требованиям кредитора;

- необеспеченная, соответственно, долг по кредиту, выданному без залога, без поручительств.

Наличие обеспечения снижает риски кредитора, но повышает риск заемщика лишиться залогового имущества.

По наличию и длительности просрочки

По формам ссудной задолженности различают:

- текущую – не имеющую начисленных процентов по кредиту сроком до 5 дней, от 6 до 30 дней или от 31 до 180 дня, последнее наглядно иллюстрируется кредитными картами со льготным периодом;

- переоформленная – это остаток ссудной задолженности, на который распространяются кредитные каникулы, условия реструктуризации;

- просроченная – оплата долга не произведена в срок, задержка составляет до 5 дней, от 6 до 30 дней, от 31 до 180 дней.

Кредитная история заемщика напрямую зависит от добросовестности погашения кредита. Отраженная в КИ просроченная ссудная задолженность по кредиту – это негативный фактор, который отрицательно влияет на вероятность получения выгодных ссуд в банках.

Вероятность возврата

Вероятность возврата – критерий, вытекающий из всех остальных и, являющийся ключевым для банка, поскольку он отражает возможность кредитора вернуть выданные кредитные средства. В зависимости от вероятности возврата, выделяют следующие виды ссудной задолженности:

- Ожидаемая. Самый лучший вариант с точки зрения кредитора, так как вероятность погашения высока. Такое определение получают ссуды с небольшими по срокам просрочками (до 30 дней) и, характеризующиеся следующими признаками: заемщик в состоянии обслуживать кредит и/или есть обеспечение.

- Сомнительная. Характеризуется: средними по срокам просрочками (до 180 дней), отсутствием обеспечения.

- Безнадежная. Самый неприятный для кредитора вид ссуды, так как исключает погашение задолженности. Это может быть: банкротство заемщика, истечение срока исковой давности.

Как узнать свой долг по кредиту, обратившись в банк

Проверить наличие и величину кредитных обязательств можно традиционным способом – при обращении в финучреждение, где они оформлялись:

- лично посетив отделение банка;

- позвонив по телефону «горячей линии».

1.1. В отделении банка

Для визита в банк потребуется паспорт или другое удостоверение личности. По нему операционист идентифицирует клиента, отыщет информацию в базе и сообщит сведения о сумме обязательств по кредитам. По желанию заявителя будет предоставлена справка о задолженности.

1.2. По телефону клиентской поддержки

При звонке на телефон «горячей линии» обычно клиенты попадают в голосовое меню. Так проще всего получить сведения по типовым запросам. Переход по пунктам голосового меню производится путём нажатия клавиш мобильного телефона, следуя указаниям автоинформатора. Среди этих пунктов может встретиться и нужный, по которому заёмщик узнает о наличии долгов по кредитам.

Если сведения о задолженности получить через автоинформатор нельзя, нужно выйти на «живого» оператора и адресовать этот вопрос ему.

Идентификация обратившегося производится по номеру мобильного телефона, кодовому слову или другой информации. После идентификации специалист сообщит клиенту, каков остаток долга по займу.