Условия использования кредитной карты сбербанка

Содержание:

- Как пользоваться картой

- Как пользоваться цифровой кредитной картой Сбербанка

- Как не допустить накопления долгов

- Размер обязательного платежа по кредитной карте Сбербанка

- Как пользоваться кредитной картой Сбербанка: основные правила

- Правила пользования картой с кредитным лимитом

- Суть кредитки и как пользоваться картой Сбербанка, лимитом

- Как правильно пользоваться

- Расчет минимального платежа

- Как узнать сумму

- Разновидности кредиток от Сбербанка

- Условия пользования кредитными картами Сбербанка

- Заключение

Как пользоваться картой

Правильно пользуясь кредитной картой Виза, клиент может существенно снизить переплату или даже свести ее к нулю и получить дополнительную выгоду.

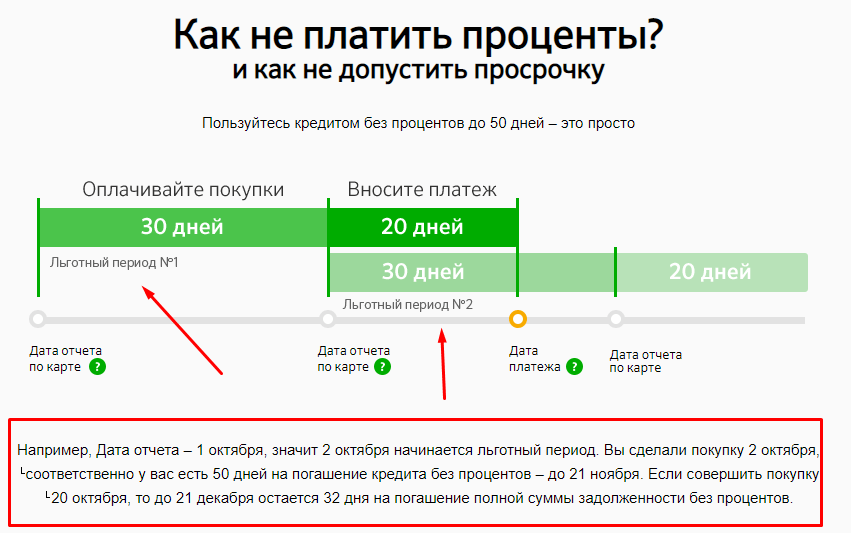

Льготный период 50 дней и правила погашения

Льготный период предоставляет клиенту возможность оплачивать с помощью кредитной карты Виза от Сбербанка любые покупки и не платить проценты по кредиту при погашении долга до его окончания. Максимальная продолжительность грейс-периода – 50 дней. Он формируется из 30 дней отчетного периода для совершения покупок и 20 дней – платежного периода для внесения оплаты.

Подробнее о льготном периоде читайте по этой ссылке.

На что можно тратить деньги

Условия пользования кредитной картой Виза от Сбера предусматривают возможность тратить деньги на покупки или получать за счет доступного лимита наличные. Основное назначение кредитки – это все же оплата в обычных и онлайн-магазинах, именно на эти операции будет действовать льготный период. При снятии наличных с классической кредитной карты Виза Сбербанка или любой другой кредитки этого финансового учреждения будет взята также доп. комиссия.

Список запрещенных операций

Сбербанк не разрешает использовать свои карты для пополнения счетов в онлайн-казино, тотализаторах и т. д. Хотя по правилам системы Виза они возможны, но по действующему законодательству РФ они незаконны. С кредитных карт Виза Сбербанка нельзя отправлять переводы на другие карточки, счет, в т. ч. принадлежащие другим лицам в интернет-банке. При использовании сторонних сервисов для совершения переводов они приравнивается к снятию наличных в стороннем устройстве и за него списывается соответствующая комиссия.

Лимит и условия снятия наличных с карты

Лимиты на снятия зависят от категории пластика:

- кредитная карточка Виза Классик Сбербанка и позволяет снять до 150 тыс. р. в сутки наличными;

- по золотой кредитке Виза всех видов можно за 1 день снять уже до 300 тыс. р.;

- по премиальным кредитным картам Виза (в т. ч. Signature) суточный лимит на получение наличных – 500 тыс. р.

При получении налички через кассы и банкоматы Сбера комиссия составит 3% (мин. 390 р.). В устройствах самообслуживания и пунктах выдачи наличных сторонних банков плата за операцию взимается по повышенному тарифу – 4% (мин. 390 р.). Льготный период для этого типа операций не действует, но процентная ставка по кредитному договору не увеличивается.

Бонусная программа

Кредитные карты Виза, кроме пластика Аэрофлот, принимают участие в бонусной программе Спасибо. По ним можно получать до 30% бонусов от партнеров, а также до 0,5% (до 10% — по категориям) – от банка при выполнении определенных условий. Дополнительно по карточкам «Подари жизнь» Сбербанк отчисляет 0,3% от каждой покупки и половину стоимости первого года обслуживания в благотворительный фонд. Бонусы Спасибо можно менять на скидку до 99% от партнеров или потратить на специальных сайтах проекта.

По кобрендинговым карточкам Виза Аэрофлот баллы Спасибо не начисляются. Вместо них владелец такого пластика может присоединиться к программе Аэрофлот-Бонус и получать 1-2 мили за каждые 60 р., потраченные на покупки.

Работает ли карта в Крыму и за границей

Кредитная карта Виза Классик от Сбербанка, как и другие карточные продукты крупнейшего банка РФ, в настоящее время работают в Республике Крым и г. Севастополь без проблем.

Единственное, что необходимо учитывать держателю кредитной карты от Сбербанка Классик или любой другой при поездках в Крым – отсутствие на территории полуострова отделений и банкоматов Сбера. Подробнее про снятие наличных и использование карт Сбера в Крыму можно почитать в отдельной статье: «Как снять наличные деньги в Крыму с карты Сбербанка в 2021 и можно ли ею расплачиваться».

Условия пользования кредитной картой Сбербанка позволяют использовать ее для оплаты товаров и получения наличных не только в РФ, но и в других странах. Платежная система Виза обеспечивает возможность расчетов почти во всех государствах Земного шара.

Как пользоваться цифровой кредитной картой Сбербанка

https://youtube.com/watch?v=VIHfLhyYVfU

Льготный период

- снимать наличные;

- переводить денежные средства на электронные кошельки;

- покупать онлайн-игры;

- переводить денежные средства на банковскую карту или расчетный счет;

- оплачивать услуги казино;

- покупать иностранную валюту или криптовалюту.

Пополнение карты

- в банкоматах и кассах Сбербанка;

- в личном кабинете интернет-банкинга или мобильного приложения;

- из другого финансового учреждения;

- с электронных кошельков.

Бонусная программа «Спасибо»

Сбербанк за все покупки начисляет 0,5% кешбэка, а его партнеры — до 30%.

Узнайте, какой банк одобрит кредитную карту

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Как не допустить накопления долгов

Держатель кредитки должен понимать, что она создавалась и работает, чтобы приносить прибыль банку. Пользоваться ей надо аккуратно. Иначе есть риск набрать большой долг, который будет сложно погасить.

Следующие советы помогут снизить вероятность столкновения с проблемами:

- Всегда надо планировать расходы, особенно крупные. Наличие кредитки в кармане нередко стимулирует делать больше покупок и совершать некоторые из них спонтанно. Но стоит всегда понимать, что деньги Сбербанку придется возвращать, причем часто с процентами.

- Снятия наличных следует избегать. Обычно подобные операции — спонтанное решение, и можно найти более выгодный вариант, перехватить нужную сумму наличкой. Только в экстренных ситуациях допустимы подобные операции.

- Заранее надо спланировать свои доходы и определить суммы платежей, которые будет вносить легко и просто реально. Это позволит всегда знать, какую покупку человек может себе позволить, а какую — уже нет.

- Долг по кредитке следует погашать максимально быстро. Желательно рассчитаться с ним, пока работает грейс-период. Это позволит избежать переплаты.

- Не стоит слишком радоваться увеличению кредитного лимита. Следует все просчитать. Если при полном использовании нового лимита будет сложно вносить платежи и быстро возвращать долг, лучше отказаться от предложения.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Правила пользования картой с кредитным лимитом

По кредитной карте доступны операции снятия наличных, безналичные расчеты и переводы. Использование карты предполагает авторизацию персональным пин-кодом, за исключением бесконтактных способов оплаты на торговых и сервисных точках.

Операции по снятию наличных

Снятие наличных производится как в банкоматах Сбербанка, так и в устройствах других кредитных учреждений. За данную операцию предусмотрено начисление комиссии.

В своем банке она составит 3% от суммы и минимум 390 руб., в чужом 4% минимум 390 руб. Кроме того, льготный беспроцентный период на такие операции не действует. Расход рассчитывается с учетом комиссии. Например, если лимит составляет 50 000 руб., снять все средства не получится. В своем банкомате возможная сумма составит 48 500 руб., в чужом – 48 000 руб. Также максимальная сумма расхода ограничена лимитом, установленным на самой карте. Информацию о своем лимите можно узнать в устройстве самообслуживания. Таким образом, совершение наличных операций является невыгодным, так как они увеличивают задолженность по кредитной карте.

Безналичный расчет

Не несет под собой никаких дополнительных затрат, если погасить задолженность по израсходованным средствам в определенный промежуток времени – льготный период. Он начинается со дня совершения покупки и действует до дня формирования ежемесячного отчета об операциях, плюс двадцать дней следующего периода. Условиями сохранения периода являются погашение суммы задолженности полностью не позже установленной даты, и отсутствие долгов в предыдущих отчетных периодах. К безналичным операциям можно отнести расчеты на предприятиях торговли и сервисов, с использованием карты, а также на интернет-ресурсах с вводом ее уникальных реквизитов. Не взимается комиссия и при совершении транзакций в банкоматах и платежных терминалах банка в пользу организаций, с которыми есть договор о сотрудничестве (их полный список можно просмотреть в устройствах самообслуживания).

Правила безопасного использования при безналичном расчете

- Минимизировать риски по утрате карты, так как при современных способах бесконтактной оплаты ввод пин-кода не требуется. При получении карты ставьте свою подпись на оборотной стороне. Продавцы обязаны сличать ее с подписью на чеке, если операция не подтверждена пин-кодом. В случае утери сразу производить блокировку.

- Для использования в интернете лучше иметь отдельную карточку, так как в случае ее компрометации вы можете лишиться всех своих средств и нести обязанность по уплате кредита. Некоторые операции в сети не подтверждаются разовым паролем, так что при утере карты также есть вероятность потерять все свои средства.

- Все операции должны совершаться у вас на глазах, так что не отдавайте карту в руки посторонним лицам.

Переводы с кредитной карты

Используйте кредитную карту Сбербанка для переводов в крайних случаях, так как за это также предусмотрена комиссия.

Суть кредитки и как пользоваться картой Сбербанка, лимитом

При получении кредитки в Сбербанке могут сообщить о том, что на ней есть особый лимит. Он тоже называется кредитным. Лимит тоже является деньгами, которые принадлежат только банку, но клиенту они выдаются бесплатно во временное и беспроцентное пользование. Поэтому и на счете есть два вида средств:

- Личные, собственные — деньги, которые принадлежат исключительно владельцу пластика. К примеру, он сам их туда положил или получил в виде зарплаты, перевода.

- Заимствованные, заёмные — это средства Сбербанка. Они же и являются кредитным лимитом. Да, деньги есть на счете, но они не относятся к собственным. Хотя клиент имеет право ими распоряжаться. По условиям договора есть и обязательство—вовремя вернуть взятое в кредитки.

От лимита можно и отказаться, подав запрос, заявление в отделение. Но чаще его, наоборот, даже хотят получить как можно в большем количестве. Дело в том, что кредитов по картам больше не существует. Есть только лимиты, причём беспроцентные.

Если с умом их использовать, то даже не нужно платить комиссию — ставку. Кредитный лимит выдаётся беспроцентно, относится к возобновляемым средствам. То есть после возврата потраченных с него денег происходит полное восстановление прежней суммы. Лимит пор карте снова становится таким, как был раньше. Проценты держатель пластика не платит, но если вовремя погашает долг. Если же он просрочил льготный период, то Сбербанк назначает:

- Процентную ставку.

- Штрафы.

- Повышенную процентную ставку, если долг не оплачивается уже долгое время.

Тогда кредитная карта действительно становится таковой. Не восстановленный вовремя лимит становится самым настоящим долгом. А он же значится как кредит, на которые капают самые настоящие проценты. Чтобы такого не случилось, просто нужно в сроки внести всю заимствованную с лимита сумму. На это даётся определённый промежуток времени — льготный период. О нём поговорим ниже.

Как правильно пользоваться

Опытные клиенты изучили вопрос, как пользоваться кредитной картой досконально, начиная с оформления и заканчивая ее полным закрытием.

В промежутке между началом сотрудничества с банком и расторжением кредитного договора существует масса этапов, позволяющие полноценно использовать потенциал полученного платежного инструмента.

На каждом из них следует остановиться подробнее, чтобы иметь полное представление, как выгодно пользоваться кредитной картой Сбербанка и каким-образом минимизировать расходы, связанные с ее обслуживанием.

Активация

Первое, с чего стоит начать клиенту при наличии на руках платежного инструмента, активировать его.

Под активацией понимается процедура разблокировки пластика, что позволит его полноценно использовать.

При оформлении кредитного договора клиенту будут выданы:

- экземпляр договора;

- пластиковая карта;

- запечатанный конверт.

В конверте содержится индивидуальный PIN-код, необходимый для получения доступа к средствам на счете, а также подтверждения проводимых операций в банкоматах и терминалах самообслуживания.

Иногда клиенту предлагается самостоятельно сгенерировать 4-значный код исходя из предпочтений или удобства запоминания.

При получении пластика, сотрудник банка предложит сверить указанные сведенья на пластике с реальными данными ее получателя, а также поставить подпись на оборотной стороне.

Активировать платежный продукт можно 2 способами:

- попросить это сделать сотрудника банка;

- воспользоваться банкоматом, и после первого ввода присвоенного ПИН-кода карта активируется автоматически.

Снятие наличных

Клиенту банка могут потребоваться наличные в любой момент.

Одним из пунктов на пути понимания, как правильно пользоваться кредитной картой, является порядок и условия снятия наличных.

Для этого потребуется:

- лично обратиться в отделение банка с паспортом гражданина и картой – сотрудник банка через кассу выдаст необходимую сумму;

- воспользоваться банкоматом – вставив пластик в приемник потребуется ввести 4-значный код, и следуя подсказкам указать желаемую сумму для снятия.

Безналичные расчеты

Еще одна рекомендация, как грамотно пользоваться кредитной картой Сбербанка – совершать покупки товаров и услуг безналичным способом.

То есть, клиенту необходимо чаще расплачиваться пластиком без обналичивания средств.

Для этого необходимо при оплате товаров и услуг онлайн ввести в соответствующие поля:

- номер кредитной карты;

- срок действия пластика.

При необходимости потребуется ввести Ф.И.О. держателя кредитки.

В большинстве случаев для подтверждения транзакции на номер мобильного телефона приходит код. При этом на оборотной стороне карты отображается CVV-код.

Льготный период

Важная рекомендация, как пользоваться золотой кредитной картой Сбербанка правильно, не переплачивая проценты. Сбербанк предлагает кредитный продукт с льготным периодом.

Это означает, что в течение определенного срока, после факта использования заемных средств с карты, держателю пластика не начисляются проценты.

Стоит отметить, что если клиент банка сможет уложиться в 50 – дневный период и вернет все денежные средства, то он имеет возможность совершать покупки без переплат.

Как погашать задолженность

Как правильно гасить кредитную карту Сбербанка указывается в условиях кредитного договора.

Специалисты и опытные пользователи рекомендуют укладываться в льготный период, а также не допускать фактов выхода на просрочку, тогда это способствует комфортному пользованию банковского продукта.

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

где:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

где:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | |||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

В течение нескольких секунд на телефон клиента придет ответное СМС-сообщение, в котором указывается сумма задолженности по кредитке и дата совершения очередного обязательного платежа. Система работает в автоматическом режиме, надежно и очень быстро.

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Разновидности кредиток от Сбербанка

Чтобы понимать, что такое кредитная карта Сбербанка и как ею пользоваться, стоит подробнее остановиться на разновидностях пластика, которые предлагает своим клиентам Сбер. А линейка данных финансовых продуктов отличается разнообразием. Поэтому каждый россиянин может подобрать оптимальный для себя вариант.

Использовать кредитки можно по своему усмотрению

Использовать кредитки можно по своему усмотрению

Классические

Стандартными представителями кредиток 50 дней являются такие представители пластика, как MasterCard Standard и Visa Classic. Это универсальные кредитки, которые предлагают своим пользователям довольно много возможностей использования. Условия их следующие:

- сумма — до 600 000 руб.;

- ставка годовых — 23,9–27,9%;

- комиссия — 3% (но не менее чем 390 руб.).

За одни сутки владельцам классических кредиток разрешается обналичивать до 50 000 руб. (через терминал или банкомат) и до 150 000 в кассе банковского отделения. Обслуживание классических карт бесплатное.

Золотые

Такие кредитки, как MasterCard Gold и Visa Gold (они относятся к «золотым») доступны к услугам большинства клиентов Сбера, которые являются обладателями зарплатных карт, изданных в этом банке. Характеристики «золотых» кредиток следующие:

- годовые — 25,9%;

- бесплатное обслуживание;

- предельная сумма — 600 000 руб.

Этот пластик оформляется на три года, причем у карточек данной категории есть возрастные ограничения. Лицам в возрасте до 21 года и от 65 лет такие карты не выдадут. Главными достоинствами «золотых» кредиток является:

- возможность пополнения их безналичным способом;

- проведение операций с помощью удаленного доступа;

- свободное использование по всему миру (где действует программа платежной системы).

Карта «Аэрофлот»

Данный пластик принадлежит категории «золотого», но отличается ограниченными возможностями. Карта «Аэрофлот» Visa Gold работает на накоплении кэшбэков. То есть помогает клиентам скапливать бонусы-мили, а затем обменивать их на оплату авиабилетов и иных предложений от Аэрофлота.

Сбербанк предлагает к оформлению различные виды кредитных карт

Сбербанк предлагает к оформлению различные виды кредитных карт

Карта «Подари жизнь»

Данный пластик был создан при совместной работе Сбербанка и фонда «Подари жизнь». Главной задачей благотворительной организации является помощь детям, страдающим от серьезных патологий. В рамках проекта банк перечисляет половину дохода, полученного от использования данных кредиток, а также и сумму в 0,3% от совокупности всех проведенных операций по этому пластику.

Молодежные кредитки

Кредитные карточки по такой программе издаются номинальной ценностью в 200 000 руб. Они имеют оплату за обслуживание, которая взимается каждый месяц (в размере 62,5 руб.). Проценты начисляются из расчета 33,9% годовых.

Карты моментального выпуска

Такой пластик, как MasterCard Momentum и Visa Momentum не относятся к именным. Поэтому получить их можно всего через 30–40 минут после оформления и подачи заявки. Условия их таковы:

- годовое обслуживание 25,9%;

- предельная сумма: 120 000 руб.

Повышенным спросом пользуются карты моментального выпуска

Повышенным спросом пользуются карты моментального выпуска

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Заключение

По моему мнению, Сбербанк на сегодняшний день не проводит активную политику по привлечению новых клиентов или по повышению заинтересованности старых в своих банковских продуктах. Это происходит по той простой причине – банк в них (т. е. новых клиентах) не особо и нуждается.

В это время более мелкие игроки не слезают с экранов телевизора, пытаясь привлечь наше внимание новыми предложениями. А Сбербанк стабильно, из года в год, занимает свое 1-е место на рынке

К чему я веду? Да к тому, что ожидать от него каких-то супервыгодных условий, наверное, не стоит. Но многих банк привлекает своей стабильностью, государственной гарантией и именем.

А что нужно вам?