Как узнать лимит кредитной карты сбербанка

Содержание:

- Как убрать ограничение на исходящие платежи QIWI

- Максимальный

- Общая информация о нагрузке на CPU

- Как происходит подключение

- Ограничения, предусмотренные в онлайн-сервисе

- Как узнать лимит кредитной карты?

- Автоплатеж не сработал

- Ограничение переводов

- Суточный лимит снятия наличных Сбербанк

- Ограничения по типу карт

- Как снять наличные деньги через банкомат? (видео)

- Заключение

- Варианты получения информации

- Другие способы

- Ограничение на снятие наличных

- Что это простыми словами

Как убрать ограничение на исходящие платежи QIWI

Платежная система QIWI Wallet не нуждается в представлении. Практически каждый знает о ней. Но, не все в курсе, что, как и любой другой виртуальный кошелек, Киви имеет ряд своих ограничений (лимитов), в том числе и ограничение суммы на остатке баланса, а также на исходящие переводы.

Эти лимиты можно расширить, что сделает использование кошелька более комфортным. И в этой статье вы поговорим о том, как убрать ограничение на исходящие платежи QIWI.

Основные причины появления ошибки

Сразу стоит отметить, что, по сути, это даже не ошибка. Ведь это ограничение заложено изначально владельцем банка Киви. Зачем это нужно? Все элементарно. На сегодняшний день везде, где речь идет о деньгах (наличных или виртуальных), присутствует мошенничество во всех его проявлениях (обман доверчивых пользователей, незаконные переводы средств заграницу, покупка незаконных товаров, взломы и так далее). И вот одним из инструментов в борьбе с подобным явлением является жесткое ограничение. Мошенник просто не сможет перевести на свой кошелек большую сумму, так как система выдаст сообщение о том, что превышен лимит транзакций QIWI.

Но, как же быть добропорядочным гражданам, которым нужно расширить функционал и убрать ограничения? Все просто. Вам нужно быть идентифицированным пользователем. По сути, вам нужно предоставить свои паспортные данные и подтвердить свою личность. В этом случае кошелек перестает быть «Анонимным». Почему мошенники обходят это стороной? Да потому, что служба безопасности, в случае подозрения в незаконных действиях или при нарушении правил работы с кошельком, сможет легко вас найти, передать ваши данные в органы правоохранения и передать дело в суд.

Ограниченные лимиты – это единственная причина, по которой вы не можете выполнить больше переводов, чем это разрешено.

О лимитах Киви

Здесь особо нечего сказать. Как вы уже поняли, лимит Киви кошелька – это простое ограничение некоторых финансовых действий. Например, при анонимном (минимальном) статусе на вашем счету может быть сумма не более 15000 рублей. Всего в данной платежной системе есть три статуса пользователя:

-

Минимальный – имеет самые жесткие ограничения.

-

Основной – подойдет для обычных пользователей, которые активно используют электронные деньги для шопинга в Интернете, оплаты услуг и так далее. Максимальная сумма на балансе в этом случае не сможет превысить 60 000 рублей.

-

Профессиональный – этот статус больше подойдет для частных предпринимателей, которые хотят подключить QIWI Wallet для приема оплаты за предоставленные услуги, для оплаты заработной платы своих сотрудников и так далее. Доступный остаток на счету 600 000 рублей. Кроме этого, именно в данном статусе нет ограничений на платежи и переводы.

Более подробно QIWI лимиты описаны на официальном сайте в разделе личного кабинета «Настройки» – «Идентификация».

Как снять «ограничения» на исходящие платежи

Здесь все довольно просто. Чтобы убрать в кошельке ограничение на исходящие платежи вам потребуется пройти процедуру идентификации.

Пройти всю процедуру аутентификации удаленно Вы сможете только, если являетесь жителем России.

То есть, вам нужно просто ввести свои ФИО, указать дату рождения, а также серию и номер паспорта. Но, это касается только статуса «Основной». Если же вам нужен «Профессиональный», то в любом случае придется с нужными документами посетить одно из отделений QIWI банка, офис Киви или офис партнеров. В этом случае процедура идентификации будет бесплатна.

Однако, если в вашем городе нет офисов партнеров и QIWI, то можно обратиться в салоны связи «Евросеть» (назвать сотруднику артикул 231695) или пункт международных переводов «Contact» (назвать сотруднику артикул QONR). В данном случае стоимость идентификации составит 50 рублей. Какой именно вариант выбрать – решать вам.

Если же вы не являетесь гражданином Российской Федерации, то для получения любого статуса вам придется посетить офис QIWI, или отделения партнеров данной платежной системы. Удаленная аутентификация вам будет не доступна. Дело в том, что служба безопасности может проверить только российский паспорт. И для удаленной идентификации нужно вводить серию и номер именно российского паспорта.

Еще одно важное замечание – полностью убрать в Киви ограничение на исходящие платежи получится только при получении статуса «Профессиональный». Дело в том, что «Основной» тип аккаунта значительно расширяет лимиты, но все же имеет ряд ограничений

И если говорить об исходящих платежах, то максимальный размер будет составлять 200 000 рублей в месяц. И только «Профессиональный» аккаунт не имеет ограничений на переводы и платежи.

Максимальный

Правила установления максимального уровня различные, поэтому и суммы, которые выдаются клиентам, заметно отличаются. Он зависит от таких параметров, как:

- банк;

- карточный продукт;

- данные клиента.

Например, по стандартной кредитке в Сбербанке «максималка» равна 600 тыс. рублей. Кредитный лимит в «Альфа-банке» составляет 300 тыс. рублей.

Среди ограничений можно выделить данные клиента, его кредитную историю, личные предпочтения. Увеличение кредитного лимита в Сбербанке допускается при оформлении соответствующей карточки. Также есть другие факторы, влияющие на увеличение показателя. Кредитный лимит в «ВТБ» может быть разным. К примеру, по тарифу «Мультикарта ВТБ» этот показатель равен 1 млн рублей.

Общая информация о нагрузке на CPU

Если вы получили уведомление о превышении лимита на использование CPU, это означает, что потребление CPU вашим аккаунтом превысило суточную норму. При превышении лимита нагрузки на CPU более чем на 3% от максимально установленного значения на тарифном плане и больше 4 раз за последние 7 дней, на хостинг накладывается блокировка.

Нагрузка CPU учитывается для всей услуги хостинга (всех добавленных сайтов). Самые посещаемые сайты оказывают наибольшую нагрузку на CPU.

С ограничениями по CPU на каждом тарифном плане хостинга вы можете ознакомиться на сайте REG.RU.

Если ваш аккаунт уже заблокирован

В этом случае на всех сайтах устанавливается форма базовой аутентификации. При обращении к сайту вы увидите сообщение:

Для получения доступа к сайту введите:

Далее вам необходимо выполнить рекомендации по решению проблемы, которые описаны ниже. После этого вы можете самостоятельно снять блокировку .

Как происходит подключение

Для того чтобы проверить, подключена ли услуга, следует отправить СМС на короткий номер 8111 . Через минуту пользователю будет выслан список действующих подписок. Упрощенная версия – USSD-запрос *152# .

Для активации услуги можно использовать один из представленных ниже способов:

- Отправить USSD-запрос *984# и далее следовать указаниям.

- Позвонить в сервисный центр по короткому номеру 0890 .

- Лично явиться в офис компании, захватив с собой документ, удостоверяющий личность.

Если подключение после выполненных действий не произошло, то можно использовать дополнительный способ – выслать вредоносное SMS на тел. 6333 . Это обычная жалоба, за отправку которой оплата не взимается.

Перед активацией услуги следует уяснить для себя следующие моменты:

- Опция не убирает уже действующие подключения.

- Нет гарантии избавления от подписок на 100%.

- Нет доступа для некоторых тарифных планов и регионов.

Запрет на платежи МТС можно активировать самостоятельно. Целью подключения является контроль личного баланса на предмет непредвиденных расходов. Это гораздо удобнее, чем постоянно проверять, нет ли каких-либо подключений.

Ограничения, предусмотренные в онлайн-сервисе

Многие клиенты подключают сервис онлайн-банкинга для проведения операций дистанционно, без непосредственного обращения в отделения

Поэтому немаловажно уточнить такие параметры: максимально возможный размер платежа, перевода и перечисления на иные счета и пластики

Сегодня в онлайн-сервисе действуют такие параметры:

- До 100 тыс. рублей: переводы на карточные счета других клиентов данного банка, организаций и частных лиц.

- До 500 тыс. рублей: на любые виды переводов по шаблонам, подтвержденных через Контактный центр и других сервисы.

- До 10 тыс. рублей: оплата мобильного телефона клиента и иных лиц, переводы по номеру телефона на карточные счета клиентов данного учреждения, перечисления в электронные системы (WebMoney, Яндекс Деньги, Qiwi, Intellect Money и др.).

- До 1 млн. рублей: переводы с вкладов на свои социальные карточки.

- До 3 тыс. рублей: на любые процедуры, которые подтверждаются паролями, полученными через устройства самообслуживания (выдаются на чеке в банкомате).

Как уже было отмечено, действует в Сбербанк Онлайн суточный предел перевода, но кроме этого есть ограничения и по количеству операций. Такие параметры предусмотрены только для нескольких банковских процедур:

Не более 2-х: отправка средств с депозитов на социальные карты клиента.

Перечень карт «Сбербанка» насчитывает более 40 видов карт: по каждому их них Политикой Банка предусмотрены ограничения и лимиты на выдачу наличных.

Как узнать лимит кредитной карты?

Получить информацию касаемо величины лимита по кредитной карте можно следующими способами:

- Получить выписку через любой банкомат. Это может быть как банк-эмитент, так и любой другой банк. Однако стоит иметь в виду, что в случае получения такой информации может взиматься комиссия (как через банкоматы сторонних финансовых организаций, так и через банкоматы эмитента).

- Позвонить в колл-центр. Это бесплатный, но довольно трудоёмкий способ. Специалисту горячей линии необходимо будет назвать кодовое слово, с помощью которого он идентифицирует клиента как владельца карты и сообщит доступный кредитный лимит.

- Посетить офис банка с карточкой и паспортом. В банковском отделении нужно обратиться с соответствующей просьбой к сотруднику, предъявив паспорт и пластиковую карту. После чего вся необходимая информация будет получена.

- Узнать лимит через сервисы интернет/мобильного банка. Это самый простой, удобный и быстрый способ. Абсолютно любое крупное финансовое учреждение сейчас имеет подобные сервисы. Для получения интересующей информации нужно войти в свой личный кабинет с компьютера или мобильного устройства — там можно найти любые сведения по всем активным финансовым продуктам, в том числе и кредитный лимит по карте.

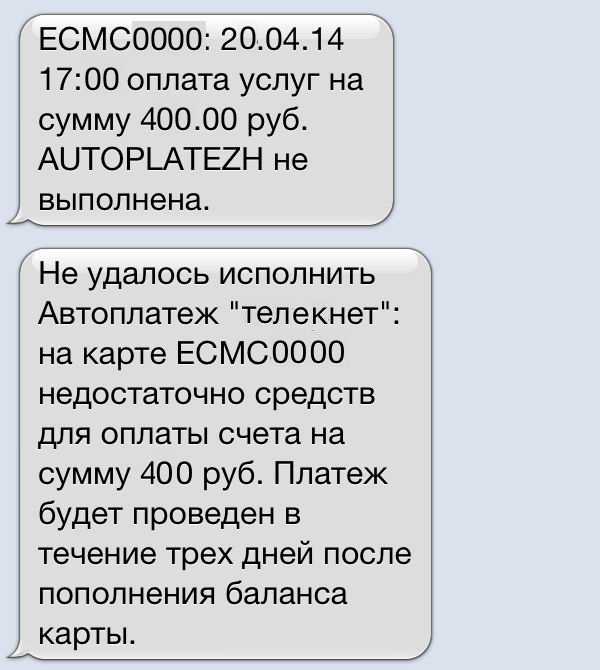

Автоплатеж не сработал

25 Май 2014

Бывают случаи, когда Вы создали автоплатеж на оплату ЖКХ, интернете, сотовой связи, но он не сработал. В этой статье разберем более подробно возможные причины неисполнения автоплатежа от Сбербанка.

Причины по которым не сработал автоплатеж

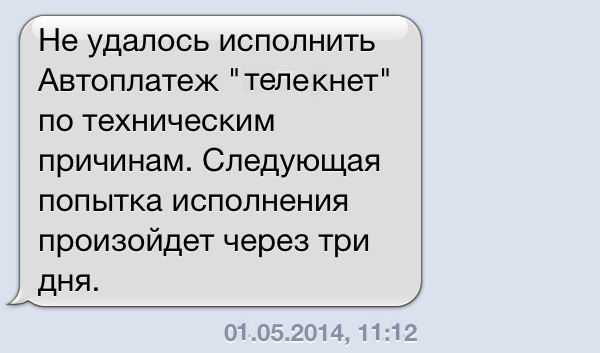

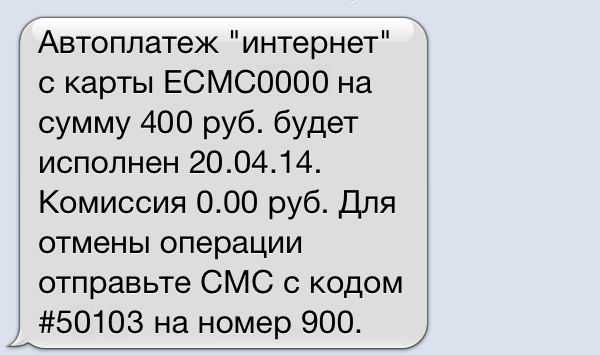

1) на счету карты нет необходимой суммы для исполнения автоплатежа. Вам придет следующее СМС сообщение извещающее об этом.  Автоплатеж будет проведен в течении 3-х дней после пополнения баланса карты. После того как появится необходимая сумма для автоплатежа.2) банковская карта заблокирована. Автоплатеж не будет исполнен. Его лучше пересоздать, привязав уже к действующей банковской карте.3) автоплатеж не удалось исполнить по техническим причинам. Следующая попытка исполнения произойдет через 3 дня.

Автоплатеж будет проведен в течении 3-х дней после пополнения баланса карты. После того как появится необходимая сумма для автоплатежа.2) банковская карта заблокирована. Автоплатеж не будет исполнен. Его лучше пересоздать, привязав уже к действующей банковской карте.3) автоплатеж не удалось исполнить по техническим причинам. Следующая попытка исполнения произойдет через 3 дня.  Если же и через три дня ничего не произойдет, то ждать у моря погоды не стоит, а проводить платеж вручную. Такой технически-неисполненный автоплатеж следует отключать, чтобы он вдруг неожиданно для Вас не сработал. Позже можно создать его заново.4) нет начисленной задолженности от организации получателя платежа. Это может быть причиной для автоплатежей, работающих по выставленной задолженности. Например, организация ЖКХ не посчитала или не передала в банк вовремя в этом месяце сумму вашей квартплаты. Конечно же автоплатеж исполнится как только организация выставить задолженность.Здесь при создании такого автоплатежа, следует учесть дату последней оплаты по квитанции и дату возможного начисления суммы задолженности.5) Сумма платежа больше, чем лимит платежей в месяц, установленный Вами для данной организации. Т.е. при создании автоплатежа была указана максимально-допустимая сумма автоплатежа, которая позволяет контролировать слишком большие списания.6) Превышен дневной лимит операции по карте в рамках платежной системы. Вы слишком много или на большие суммы совершали операции в течение дня.7) Изменились реквизиты организации или банк прекратил взаимодействие с данной организацией.8) Вы не подтвердили создание автоплатежа с помощью СМС. Например, при подключении через кассира в офисе банка, когда автоплатеж Вам создавал сотрудник банка, а в последствие Вам пришло СМС с кодом подтверждения. Но Вы не отправили этот код. Тем самым автоплатеж не был подтвержден.8) Вы отправили СМС с отказом от текущего автоплатежа. Каждый раз, когда приходит время исполнения автоплатежа за два дня до этого Вам приходит СМС с возможность отказать от текущего автоплатежа.

Если же и через три дня ничего не произойдет, то ждать у моря погоды не стоит, а проводить платеж вручную. Такой технически-неисполненный автоплатеж следует отключать, чтобы он вдруг неожиданно для Вас не сработал. Позже можно создать его заново.4) нет начисленной задолженности от организации получателя платежа. Это может быть причиной для автоплатежей, работающих по выставленной задолженности. Например, организация ЖКХ не посчитала или не передала в банк вовремя в этом месяце сумму вашей квартплаты. Конечно же автоплатеж исполнится как только организация выставить задолженность.Здесь при создании такого автоплатежа, следует учесть дату последней оплаты по квитанции и дату возможного начисления суммы задолженности.5) Сумма платежа больше, чем лимит платежей в месяц, установленный Вами для данной организации. Т.е. при создании автоплатежа была указана максимально-допустимая сумма автоплатежа, которая позволяет контролировать слишком большие списания.6) Превышен дневной лимит операции по карте в рамках платежной системы. Вы слишком много или на большие суммы совершали операции в течение дня.7) Изменились реквизиты организации или банк прекратил взаимодействие с данной организацией.8) Вы не подтвердили создание автоплатежа с помощью СМС. Например, при подключении через кассира в офисе банка, когда автоплатеж Вам создавал сотрудник банка, а в последствие Вам пришло СМС с кодом подтверждения. Но Вы не отправили этот код. Тем самым автоплатеж не был подтвержден.8) Вы отправили СМС с отказом от текущего автоплатежа. Каждый раз, когда приходит время исполнения автоплатежа за два дня до этого Вам приходит СМС с возможность отказать от текущего автоплатежа.

Что же делать, если автоплатеж от Сбербанка не исполнился? • контролировать по СМС следующее плановое исполнения автоплатежа • в случае неисполнения в срок проводить платеж уже самостоятельно в ручном режиме. • отключать созданные автоплатеж. При необходимости создавать заново автоплатеж.

А у Вас бывали случае, что автоплатеж не сработал?

Ограничение переводов

Сбербанком установлены разные виды суточных ограничений на перечисление клиентом денежных средств. Предельная сумма дифференцируется в зависимости от класса карточного носителя, а также банка, где находится счет получателя. За отдельные виды транзакций предусмотрена уплата комиссии. Проиллюстрируем сказанное таблицей.

| Операция, носитель | Максимально |

| Суточный лимит перевода с карты на карту Сбербанка | |

| В пределах системы СБ, дочерних структур | 301000руб. |

| в том числе по видам носителей:

Платинум/Голд-карты брендов Visa, MasterCard, МИР |

301000руб. |

| Классик/Стандарт | 201000руб. |

| Маэстро, Виза Электрон, МИР-социальная, носители моментальной выдачи | 101000руб. |

| Максимальный лимит перевода с карт Сбербанка на карты получателей других банков-эмитентов | |

| По одной операции | 30000руб. |

| В сутки | 150000руб. |

| За месяц | 1,5млн.руб. |

Если деньги выходят за пределы Сбербанка, размер комиссии составляет 1,5% от суммы, 30руб. минимально

Обратим внимание, что операции по переводу средств проводятся только для дебетовых карт, открытых в национальной валюте. По кредитным счетам переводы не осуществляются

Суточный лимит снятия наличных Сбербанк

Этот параметр представляет собой определенное значение, которое можно снимать в банке, банкомате или с помощью других сервисов. Определенная норма назначается и для других операций: переводов, перечислений, оплат. Для кредитных пластиков существуют пределы по суммам, которые можно израсходовать.

Подробнее о том, какие карты Сбербанка бывают, читайте в нашей статье.

В Сбербанк суточный лимит снятия наличных с карты в 2020 году назначается согласно определенным параметрам пластика:

- Вид карточки: дебетовая (платежная), кредитная, социальная, подарочная;

- Тип: мгновенные, электронные, классические (традиционные), золотые, платиновые, премиальные.

Премиальные пластики дают больше возможностей, хотя стоят дороже. Чтобы получить возможность снимать большие суммы, стоит выбирать более статусный вариант. Если для клиента данный параметр имеет значение, стоит учесть это при выборе пластика.

Кроме этого предел выдаваемых средств будет отличаться, исходя из того, каким способом произведена операция. Например, через оператора провести данную транзакцию невозможно. То есть, переводить средства, снимать наличные и проводить иные процедуры через кассу в отделении банка можно в любых объемах. Если же действия проходят через удаленные сервисы (банкомат, Как пользоваться банкоматом), устанавливаются определенные пределы на выдачу средств. Размеры сумм зависят от типа пластика.

Держатели пластиков премиум-класса имеют возможность снимать намного большие суммы в сутки и в месяц

Оказывает влияние на параметр и отделение, выдавшее пластик. Для дочерних банков в Украине, Казахстане, Белоруссии величины будут несколько ниже, чем для продуктов, выпущенных любым отделением территориальных банков.

Ограничения по типу карт

Рассмотрим, какой суточный лимит снятия наличных с карты Сбербанка предусмотрен для различных условий:

Для премиальных продуктов серии Platinum (MasterCard, Visa) и Visa Signature он составляет:

- 10 000 евро;

- 12,5 000 долларов;

- 500 000 рублей.

Для Visa Infinite размер увеличен:

- 20 тыс. евро;

- 25 тыс. долл.;

- 1 млн. руб.

Для карточек Gold:

- 9 000 евро;

- 12 000 долларов;

- 300 000 рублей.

Для всех остальных типов пластиков, кроме вышеуказанных:

- 4,5 тыс. евро;

- 6 тыс. долларов;

- 150 тыс. рублей.

По карте Моментум в сутки можно снять 50 тыс.руб.

Валюта назначается исходя из валюты, к которой подключен пластик. Для пластиков платежной системы МИР, Молодежная, Подари жизнь предусмотрено только обналичивание в рублях. Все остальные классические пластики допускают снятие рублевых сумм или их эквивалента в иностранной валюте.

При превышении всех перечисленных сумм предусмотрен комиссионный сбор — 0,5%, при обналичивании в других кредитных организациях — 1%.

Для пластиков, относящихся к серии первоначального уровня (Лимит снятия с карты Моментум Сбербанка), ограничения аналогичны. Для карточек Моментум он составляет 50 000 руб.

Владельцы карточек Моментум ограничены в снимаемых суммах — это надо учитывать при оформлении

Кроме суточных ограничений, стоит знать и предусмотренные величины на месяц, чтобы не попасть в непредвиденную ситуацию:

Карточки Visa Infinite:

- 750 тыс. евро;

- 1 млн. долларов;

- 30 млн. рублей.

Platinum (MasterCard, Visa) и Visa Signature:

- 125 тыс. евро;

- 170 тыс. долларов;

- 5 млн. руб.

Gold:

- 75 тыс. евро;

- 100 тыс. долларов;

- 3 млн. руб.

Остальные типы карточек:

- 37500 евро;

- 50 000 долларов;

- 1,5 млн. руб.

При выдаче наличных средств для всех типов пластиков установлены определенные нормы. Но при обналичивании сверх допустимых сумм оплата комиссионного сбора происходит только в банкоматах. При получении средств в банковских отделениях комиссия не взимается.

Как снять наличные деньги через банкомат? (видео)

Видео-инструкция по использованию сети банкоматов для операций обналичивания средств с карточек.

https://youtube.com/watch?v=t2N9AKiZHhQ%3F

Заключение

При оформлении пластика клиент должен ориентироваться на функционал и возможные бонусы и привилегии, которые предоставляют платежные системы. Но немаловажным фактором при выборе является установленные пределы по обналичиванию средств.

Варианты получения информации

Существует несколько способов получения информации о состоянии своего счета. Сбербанк и большинство банков предлагает держателям своих карт такие варианты:

- Позвонить по телефону службы поддержки клиентов.

- Запросить СМС.

- Посетить офис организации и уточнить сведения у оператора.

- Узнать сведения в личном кабинете на сайте или через мобильное приложение.

- Отправить запрос с помощью банкомата своего или стороннего финансового учреждения.

Каждый из перечисленных способов имеет как достоинства, так недостатки.

Колл-центр

Величиной лимита можно поинтересоваться, позвонив в службу поддержки по бесплатной «горячей линии» финансовой организации. Такие службы существуют практически во всех кредитных организациях, и это один из самых легкодоступных и верных способов. Но, в то же время, подобный вариант не подходит тем, кто опасается сообщить оператору свои персональные данные или кодовое слово, которые обязательно запросит сотрудник банка для идентификации клиента.

Телефон колл-центра указывается, как правило, на оборотной стороне кредитки. Кроме этого контактные данные можно выяснить и на сайте самого кредитора. Чаще всего эта информация располагается либо на главной странице, либо в разделе «Контакты».

СМС-сообщение

Также о сумме лимита кредитования можно узнать, если отправить на короткий номер банка специальный СМС-запрос. Обычно на своих сайтах кредиторы размещают информацию о коротком номере, на который клиент может направить сообщение с текстом «баланс» и написав последние 4 цифры номера своей карты. Таким способом могут воспользоваться те, кто заранее подключил данную мобильную услугу.

В ответ на запрос клиенту присылается уведомление, где указаны аббревиатура названия пластикой карточки и последние цифры ее номера, а также сумма заемных денег, которыми может воспользоваться обладатель кредитки.

Личный кабинет

Клиенты, пользующиеся мобильными приложениями и интернет-банкингом, также смогут легко узнать свой лимит. Для этого достаточно зарегистрироваться на официальном сайте финансовой организации и иметь доступ в интернет. Здесь же имеются данные о возможных ограничениях по кредитному лимиту, чтобы клиент мог ориентироваться и обозначить для себя возможный предел использования заемных средств.

В последние годы большой популярностью стали пользоваться мобильные приложения, и люди со смартфонов управляют своими денежными средствами через личный кабинет. В мобильном приложении тоже есть вся информация о состоянии счета, в том числе доступный лимит.

Офис банка

Если информация о доступной сумме необходима не срочно, то можно посетить ближайший офис банка и уже на месте уточнить все интересующие детали. Для получения информация требуется лишь предъявить паспорт.

Банкоматы и терминалы самообслуживания

Помимо прочего, размер лимита можно узнать, воспользовавшись терминалом своего банка или любого другого. Но эти варианты предполагают, что за подобную информацию с клиента могут взять комиссию. Следует иметь в виду, что порой комиссию приходится оплачивать как банку-эмитенту пластиковой карты, так и финансовой организации, банкоматом которой заемщик воспользовался.

Неожиданностью может стать и то, что сумма комиссии за предоставленную услугу в банкоматах сторонних банков часто не указывается. Поэтому, рекомендуется заранее выяснить на официальном сайте или в его офисах условия обслуживания кредитки.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Кредитная карта от «МКБ»

Виды кредитных карт

Кредитные карты по паспорту с моментальным решением без справок

Другие способы

Получить наличные можно и другими способами, но они могут оказаться еще дороже и операция займет больше времени.

Получение наличных без потери грейс-кода

Известно, что при получении наличных у заемщика перестает действовать льготный период кредитования, на остаток задолженности будут начислены проценты по ставке, указанной в договоре (27,9% годовых). Исключений тарифной политикой кредитной компании не предусматривается.

Можно перевести деньги безналичным путем на другой счет и снять наличные с него. В этом случае клиент заплатит Сбербанку комиссию за перевод и дополнительно за снятие средств в другом банке, и операция потеряет экономический смысл.

Чтобы сохранить льготный период, потребуется перевести деньги со ссудного счета на другой, который допускает система, и снимать деньги уже с него.

Например, абоненты Мегафон смогут воспользоваться возможностью пополнить счет с кредитки, а затем снять деньги с карты оператора.

Потребуется следующее:

- В салоне оператора сотовой связи оформляется карта Мегафон.

- С кредитки Сбербанка пополняется счет абонента Мегафон (при этом плата за операцию не взыскивается). Это можно сделать в системе Сбербанк онлайн, в мобильном приложении, в банкомате или воспользовавшись короткой смс-командой.

- Снять деньги с карты в любом банкомате, в России и за рубежом. Комиссия за операцию составит 2,5%. Если снимается до 10 тыс. руб. комиссия отсутствует (при условии, что клиент совершает операции по карте на сумму не менее 3 тыс. руб. в месяц).

Данный способ позволит получить наличные с минимальной комиссией и сохранением льготного периода, но могут быть ограничения по сумме перевода.

Дополнительным вариантом является покупка товара для родственника или знакомого. Заемщик рассчитывается кредиткой, а получатель вещи возвращает ему наличные.

Виртуальные платежные системы

Снять деньги с кредитки можно через электронные платежные системы Contact, Unistream, «Золотая Корона», «Лидер». Со ссудного счета перечисляются деньги в систему переводов, а затем снимаются наличными. Совершить операцию без комиссии не получится, величина платы составляет от 1% и более.

С помощью QIWI

У электронной системы КИВИ широкая сеть терминалов самообслуживания, поэтому с получением денег проблем не возникает.

Для совершения операции потребуется иметь идентифицированный кошелек КИВИ и карту ПС.

Операция будет выглядеть следующим образом:

- Клиент перечисляет с кредитки деньги на электронный кошелек.

- С помощью карты снимает средства со счета ЭК.

- Процент снимут от 0% до 2%+50 руб. за операцию в зависимости от типа карты и от того, через какие системы снимаются деньги. Деньги на счет ЭК поступают мгновенно, поэтому задержки в операции не будет.

С помощью WebMoney

Электронная ПС WebMoney имеет большое количество пользователей, работает по всему миру. Деньги на счет системы зачисляются мгновенно.

Чтобы снять деньги кредитной карты, потребуется следующее:

- К кошельку предварительно привязывается банковская дебетовая карта;

- На картсчет перечисляются поступившие на счет ЭК деньги;

- Денежные средства на карте обналичиваются в банкомате.

С карты ЭК можно получить деньги, уплатив комиссию в размере 0–3%.

Если деньги не требуются срочно, получить деньги с ЭК можно через почтовый перевод. В этом случае операция выполняется в срок до 5 дней, комиссия составит от 0,8%.

Система перевода на Сравни.ру

Сервис позволяет выбрать самые дешевые способы перевода денежных средств с карты на карту.

Ограничение на снятие наличных

Банк устанавливает дополнительное ограничение по снятию наличных с кредиток:

|

Тип карты |

Лимит на выдачу наличных в сутки кумулятивно |

|

Золотая |

300 тыс. руб. |

|

Премиальная |

500 тыс. руб. |

|

Классическая |

150 тыс. руб. |

|

Аэрофлот Signature |

500 тыс. руб. |

По классическим картам есть дополнительное ограничение: выдача через банкомат до 50 тыс. руб. в сутки.

Следует учитывать следующие условия снятия наличных:

- Если деньги снимаются через дочерние банки или другие кредитные компании, они дополнительно взыщут свою комиссию.

- Сумма комиссии входит в лимит выдачи.

Что это простыми словами

Кредитный лимит – эта максимальная сумма денег, которую предоставляет банк для проведения расходных операций. Простыми словами, это количество денег, которыми вы можете пользоваться по своему усмотрению, в любое время.

При этом важно учитывать, что финансовая компания предлагает, как правило, два вида лимита:

| Возобновляемый | В таком случае лимит восстанавливается после внесения денег на карту, и клиент может снова совершать необходимые операции. К примеру, по карте лимит 100 000 рублей. Клиент 01. 000 рублей, а 01.08 этого же года вернул их на счет. С этого момента по карте восстановился полный лимит, которым клиент опять может пользоваться в полном объеме. |

| Невозобновляемый | Карты с таким лимитом сегодня предлагают крайне редко. Суть заключается в том, что устанавливается сумма, которая уменьшается при совершении расходных операций. К примеру, по карте лимит 50 000 рублей. Клиент потратил 10 000 рублей и спустя 15 дней вернул их. По кредитке лимит будет установлен в пределах 40 000 рублей. |

Это интересно: Привязка карты к Яндекс, деньги