Пример расчёта пенсии для граждан, родившихся до 1967 года

Содержание:

- Как рассчитать будущую пенсию по старости для родившихся в 1965 году

- Связь между ИПК и показателем дожития

- Дополнительные

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Как насчитывается пенсия на сегодняшний день

- Примеры расчета

- Пенсия для рожденных до 1967

- Правила начисления и порядок оформления пенсии для родившихся до 1967 г.

- Используемые показатели для расчета

- Индивидуальный пенсионный коэффициент – основа страховой пенсии

- Формула страховой части пенсии

- Начисление пенсионных баллов ИП

- Законодательное регулирование

Как рассчитать будущую пенсию по старости для родившихся в 1965 году

Ежемесячное пособие по старости разделяется на 3 вида выплат: базовую – фиксированную (далее – ФВ), страховую и накопительную. Размер ФВ составляет в 2019 г. 4982,9 р. и подлежит ежегодной индексации в соответствии с уровнем инфляции. Граждане РФ вправе самостоятельно выбирать, как и куда перечислять взносы:

- Только на страховое пособие – 22% от оклада, из которых 6% уходят на солидарный тариф в счет ФВ.

- На формирование обеих пенсий. 22% от заработной платы распределяются так:

- 6% – солидарный тариф;

- 6% – на накопительную пенсию;

- 10% – на страховое пособие.

Расчет страховой пенсии будет рассмотрен в следующих разделах. Вычислить накопительную пенсию (далее – НП) можно с помощью формулы НП = С / ПД, где:

- НП – объем накоплений, аккумулированных на специальной части лицевого счета застрахованного лица.

- ПД – период дожития, в течение которого гражданину будет начисляться пенсионное обеспечение (далее – ПО). На 2019 г. составляет 246 мес.

Связь между ИПК и показателем дожития

В отличие от возраста, набранное количество баллов не является основанием для утверждения страховых выплат. Если человек, достигший 60,5 (55,5) лет, то он вправе оформить преференцию даже при нехватке коэффициента. В таком случае ему назначают «пенсию по старости». Она соответствует прожиточному минимуму, утвержденному на законодательном уровне.

Однако при формировании индивидуального счета на необходимом уровне и несоответствии выгодоприобретателя возрастным характеристикам в назначении будет отказано.

Важно! Некоторые категории россиян вправе оформить преференцию досрочно. К ним относятся работники, занятые в регионах КС и на приравненных к последнему территориях, сотрудники силовых структур, а также занятые на тяжелых (вредных) производствах

Дополнительные

В жизни человека бывают периоды, когда он вынужденно не работает. Некоторые из них засчитываются в пенсионный стаж, но только если до этого времени или после него были периоды официального трудоустройства.

При начислении пенсии к баллам за трудовую деятельность прибавляются баллы за промежуток временной нетрудоспособности и умножаются на их стоимость.

Значения дополнительных баллов:

| Деятельность | баллы |

| Служба в армии по призыву, один год | 1,8 |

| Отпуск матери по присмотру за 1-м ребенком, один год | 1,8 |

| Отпуск матери по присмотру за 2-м ребенком, один год | 3,6 |

| Отпуск матери по присмотру за 3-м ребенком, один год | 5,4 |

| Отпуск матери по присмотру за 4-м ребенком, один год | 5,4 |

| Присмотр за ребенком-инвалидом, один год | 1,8 |

| Уход за лицом с инвалидностью первой группы, за год | 1,8 |

| Уход за человеком преклонного возраста (старше 80-ти), за год | 1,8 |

| Временная нетрудоспособность, за один год | 1,8 |

| Постановка на учет в ЦНЗ, за один год | 1,8 |

5,4 пенсионных балла полагается гражданам, которые перечислили в ПФР 35 000 рублей. Поэтому матери четверых детей практически гарантирована страховая пенсия, ведь ей начисляют достаточное количество баллов, 24,3 из 30-ти необходимых, останется заработать менее 6-ти.

Например, если пожилой гражданин обращается за пособием по старости через 5 лет, то баллы увеличатся на 45 процентов, а фиксированная выплата на 36.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

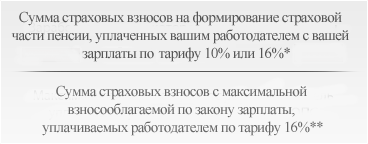

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

Пенсия для рожденных до 1967

Правительство РФ в 2019 г. активно проводит пенсионную реформу. Расчет пенсии для родившихся до 1967 г. складывается из трех долей. Это:

- базовая доля;

- Накопительная доля;

- страховая.

Базовая часть

Базовая – это фиксированная компенсация, которую получает каждый человек, достигший пожилого возраста независимо от стажа. С 1 января 2002 г. окончательная базовая ставка была установлена в размере 450 рублей в месяц. Эта сумма полагается всем гражданам, достигшим пожилого возраста и имеющим трудовой стаж более 5 лет. На ее размер влияет возраст человека.

Накопительная часть пенсионного обеспечения

Эта доля доступна только тем гражданам, которые родились до 1967 г. и являются участниками ОПС. Она формируется, если в период с 2002 по 2004 гг. работодателем ежемесячно уплачивались страховые взносы на накопительную долю трудовой деятельности в размере 6% от заработной платы. Она формируется на добровольной основе для участников Программы государственного софинансирования пенсии и лиц, направлявших средства материнского (семейного) капитала на формирование накопительной части. Общая сумма, идущая в накопительную долю, не должна превышать 463 000 рублей в год.

На основании федерального постановления п. 11 ст. 31 «Об инвестировании средств для финансирования накопительной части трудовой выплаты в Российской Федерации» застрахованные лица, родившиеся до 1967 г., заключившие договор об обязательном пенсионном страховании и обратившиеся с заявлением о переходе в негосударственный фонд (НПФ), подают заявление об отказе от финансирования накопительной части и направлении на финансирование страховой части в размере 6 процентов от индивидуальной части тарифа страхового взноса.

Граждане могут узнать о своих накоплениях в Пенсионном фонде Российской Федерации, написав заявление в установленной форме. Выплаты государственного обеспечения, согласно п. 2 ст. 217 НК РФ, не подлежат налогообложению, не учитываются в расчетах налога на доходы физических лиц, за исключением выплат при наличии у физического лица добровольного страхования накопительной части.

Страховая пенсия

В нее включается весь трудовой стаж, накопленный к 2002 г., размер заработной платы и специального коэффициента. Разберем методику для расчета страховой доли, который должен считаться по следующей алгоритму:

- СП = ПБ * ЦБ * ПК1 + ФВ * ПК2, где:

- СП – это количество средств, рассчитанных для выплаты страховой выплаты;

- ПБ – накопленные за время баллы;

- ЦБ – установленная на момент расчетов цена за 1 балл;

- ПК1 и ПК2 – это повышающие премиальные коэффициенты за выход на заслуженный отдых в более поздний период;

- ФВ – сумма фиксированная

Правила начисления и порядок оформления пенсии для родившихся до 1967 г.

Расчет точного размера выплат пенсионеру начинается со дня подачи полностью укомплектованного пакета документов. Собирать его нужно заранее. Подать можно в любое время после достижения пенсионного возраста.

Список необходимых бумаг:

- Заявление о назначении пенсии.

- Российский паспорт (для иностранных лиц — вид на жительство).

- СНИЛС.

- ИНН.

- Свидетельство о браке.

- Аттестаты, дипломы — все документы, связанные с учебой.

- Справка о составе семьи.

- Трудовая книжка: оригинал и копии.

- Копии документов, удостоверяющие личность иждивенцев.

- Реквизиты банка, который будет осуществлять выплаты.

- Справка о среднемесячной з/п до 01 января 2002 года за 60 месяцев подряд.

- Справка, подтверждающая отсутствие других выплат.

Для дополнительных обстоятельств нужны будут подтверждающие документы:

- о изменении ФИО;

- о среднемесячном з/п умершего кормильца;

- о нетрудоспособных членах семьи;

- о рождении ребенка;

- о признании ребенка инвалидом;

- и другие.

Подавать заявление можно не более чем за 30 дней до достижения пенсионного возраста. Сотрудник делает необходимые ксерокопии и сканирует документы, после чего возвращает оригиналы. Даже если возникают подозрения в неправильном оформлении, отказать в приеме заявления не имеют права и должны выдать расписку.

Если гражданин предоставляет неполный комплект, то в течение 3 месяцев ему необходимо донести недостающие бумаги, иначе придется подавать все заново. ПФР рассматривает заявления не более 10 дней. Если реквизиты указаны сразу, то выплата состоится на десятый день. При почтовых переводах возможна задержка от одного до трех дней в связи с оформлением.

Используемые показатели для расчета

С 1 января 2015 года в России вступил в силу закон №400-ФЗ «О страховых пенсиях». В рамках нормативного акта приводится подробное объяснение схемы функционирования государственной пенсионной системы. Также законодательные нормы раскрывают правила расчета величины будущих пособий. Пенсионный калькулятор, находящийся на официальном сайте ПФР, работает в полном соответствии с указанным правовым актом.

Программа считает будущие трудовые выплаты, основываясь на перечне показателей, указанных в Федеральном законе:

- величина заработной платы;

- выбранная методика страхового обеспечения;

- трудовой стаж;

- социально-значимые периоды жизни.

Индивидуальный пенсионный коэффициент – основа страховой пенсии

Индивидуальный пенсионный коэффициент (далее ИПК) является новшеством в практике расчета пенсий. Он и стал ключевой составляющей в формуле обеспеченной старости. Можно даже сказать – основой основ для гражданина, который хочет самостоятельно обеспечивать себя после выхода на пенсию и жить при этом достойно. Чем выше будет ИПК пенсионера, тем больше шансов достичь этой цели.

ИПК определяется в момент оформления пенсии по старости и состоит из суммы годовых пенсионных коэффициентов (далее ГПК) или пенсионных баллов, начисляемых гражданину ежегодно в процессе официальной трудовой деятельности с «белой» зарплатой. То есть за те годы, когда работодатели перечисляли на будущего пенсионера страховые взносы.

Новое пенсионное законодательство определило также иные периоды, за которые гражданам будут начисляться пенсионные баллы, и предусмотрело коэффициенты повышения ИПК и ФВ – за более позднее оформление реализации пенсионного права.

Далее, чтобы рассчитать будущую пенсию, давайте попытаемся разобраться, за что начисляются пенсионные баллы, как рассчитывается их размер и какой ИПК гражданин может заработать к моменту выхода на пенсию по старости.

Формула страховой части пенсии

Расчет пенсии для родившихся до 1967 года осуществляется с помощью особой формулы СП = ПК / ПД, где:

- СП – размер страхового пособия по старости;

- ПК – пенсионный капитал, вычисляемый по уточняющей формуле ПК = (РВСП – 450) х ПД, где:

- РВСП – расчетная выплата СП.

- 450 – это объем ФВ по старости (в рублях), установленный на 01.01.2002 г. законодательно. Вычитается из РВСП потому, что для расчета ПК нужно значение страхового пособия без базового.

Чтобы вычислить РВСП, следует применить уточняющую формулу РВПС = СК х ЗК х СЗПС, где:

СК – стажевый коэффициент:

|

Биологический пол |

Выработка лет |

Показатель СК |

|

Ж |

20 |

0,55 |

|

М |

25 |

|

|

За каждый полный календарный год свыше указанного периода: |

||

|

Ж |

От 20 лет |

+0,01 к базовому показателю |

|

М |

25 лет и дольше |

- ЗК – зарплатный коэффициент. Равен отношению вознаграждения трудящегося к среднему окладу по стране. Максимальное нормативное значение ЗК – 1,2.

- СЗПС – величина средней зарплаты по стране до 2002 г. Рассчитывается Пенсионным Фондом России (далее – ПФР), составляет 1671 р.

К ИПК пенсионеров, которые вели официальную трудовую деятельность до начала реформы 2002 г., будет применяться валоризация недополученных средств за годы советского стажа – индексацию в сторону повышения:

|

Стажевый период |

Процент увеличения суммы баллов ИПК |

Дополнительный % валоризации |

|

Только до 01.01.1991 г. |

10% |

+1% за каждый год работы до 01.01.1991 г. |

|

И до 01.01.1991 г., и после |

||

|

Только с 01.01.1991 г. |

Не начисляется |

|

|

После 2002 г. |

Не валоризируются |

Начисление пенсионных баллов ИП

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ.

Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2020 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2020г.):

- Максимально возможное количество накопленных ПБ за год — 9,13.

- Достигнут установленный законом возрастной порог.

- Имеется минимальный трудовой стаж в годах и страховой – в ИПК .

Елена Кошерева Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

При соответствии перечисленным условиям, предприниматель вправе рассчитывать на начисление ему от государства страховой пенсии по размеру с накопленного ИПК.

Законодательное регулирование

Федеральный закон «О страховых пенсиях» от 28.12.2013 N 400-ФЗ (последняя редакция)

Федеральный закон от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации»

Федеральный закон от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»

В ФЗ N 400 прописано, как начисляются пенсионные баллы. Их количество определяется суммой страховых взносов, уплаченных нанимателем за календарный год. В ближайшие годы требования к количеству ИПК будут ужесточаться

Именно поэтому важно работать официально, поскольку «серые» зарплаты в Фонде не учитываются