Онлайн калькулятор накопительной пенсии

Содержание:

- Отличия страховой и накопительной пенсии, таблица

- Что будет с данной категорией

- Как получить накопительную часть пенсии?

- Кто может получать?

- Виды выплат

- Что такое накопительная часть пенсии

- Разновидности выплат средств пенсионных накоплений

- Есть ли будущее у накопительных пенсий, «замороженных» до 2021 года?

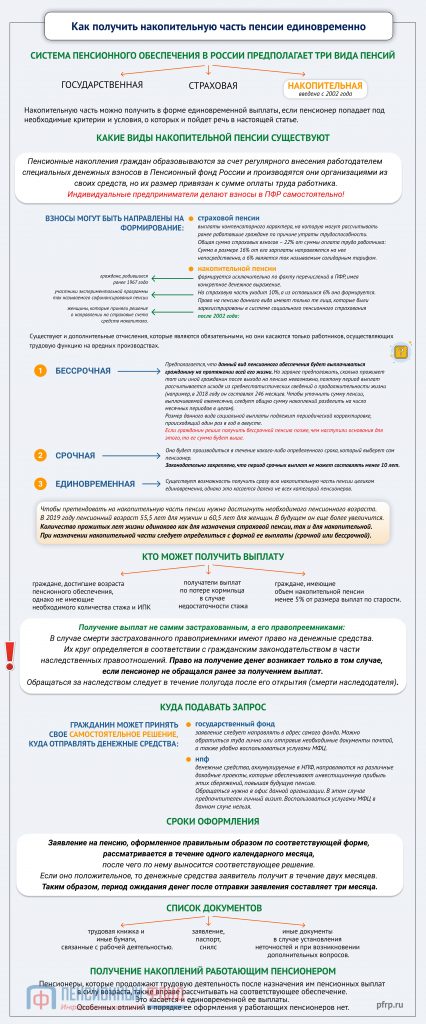

- Какие виды накопительной пенсии существуют

- Как получить накопительную часть пенсии: оформление документов

- Что делать, если у НПФ отозвали лицензию?

- Порядок формирования накопительной пенсии

Отличия страховой и накопительной пенсии, таблица

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Сводная таблица:

| Критерий | Страховая | Накопительная |

| Добровольность формирования | Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. | Добровольно, путем заключения соответствующего договора со страхователем. |

| Страхователь | Пенсионный Фонд России. | Пенсионный фонд России, негосударственные пенсионные фонды. |

| Объем перечислений в процентах от заработной платы | 22% (поскольку действует мораторий). | 6% (в силу моратория на данный момент перечисления не осуществляются). |

| Условия назначения | Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. | Достижение пенсионного возраста. |

| Принцип расчета | Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. | Учитывается общий объем накоплений, поделенный на количество месяцев дожития. |

| Индексация | Индексируется ежегодно в размере не менее уровня инфляции. | Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя. |

Что будет с данной категорией

Лица, которые отказались самостоятельно переводить накопления из ПФ в какие-либо другие фонды или управляющие компании, называются «молчунами». Их средства находятся на счете государственного ПФ. Представители данной организации осуществляют учет и сохранение накоплений граждан. Но простое хранение средств приводит к быстрой инфляции, поэтому руководство фонда привлекает сторонние организации, деятельность которых связана с выгодным инвестированием денег.

В 2003 году заключен договор доверительного управления с компанией (ГУК) ВЭБ.РФ. Данная государственная организация создана для развития российской экономики. Важнейшим направлением ее работы выступает управление средствами будущих пенсионеров, которые не приняли решение относительно перевода своей накопительной пенсии из ПФ.

Как получить накопительную часть пенсии?

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Кто может получать?

Рассчитывать на эту регулярную выплату могут только следующие лица:

- граждане, которые самостоятельно выбрали НПФ, а также заключили с этой организацией официальный договор, причем в качестве такого фонда могут выступать даже дочерние компании крупных банковских учреждений;

- люди, рожденные после 1967 года, но передавшие работодателю до 2015 года заявление на перечисление денег в НПФ для формирования оптимального размера накоплений;

- люди, рожденные до 1966 года, которые самостоятельно стали участвовать в системе ГСПН или воспользовавшиеся маткапиталом для формирования капитала.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Что такое накопительная часть пенсии

Накопительная часть станет прибавкой к остальным пенсионным выплатам. Начиная с 2002 г., фонд формировался на персонализированном лицевом счете из страховых взносов, которые регулярно перечислялись работодателем (6%). В 2014 г. государство заморозило накопительные фонды, и взносы стали перечисляться в страховую пенсию. Мораторий объявлен до окончания 2022 г. Деньги, которые успели собраться на счету до заморозки, можно будет получить в качестве прибавки к страховой пенсии.

Увеличение накопительной пенсии возможно за счет прибыли по удачным инвестициям. С такими накоплениями работают государственный и негосударственные ПФ. Страховщики инвестируют доверенные деньги в облигации, акции. За счет дохода, полученного от инвестиций, увеличивается сумма будущей накопительной части пенсионного капитала.

Увеличить собственную будущую пенсию разрешено следующим образом:

- Вносить средства по госпрограмме софинансирования пенсии. Данная программа доступна для тех, кто стал участником до 2015 г. Вкладчики делают взносы, а государство удваивает сумму. Лимит по взносам от 2 до 12 тыс. рублей.

- Вложить в будущую пенсию свой материнский капитал.

Разновидности выплат средств пенсионных накоплений

Какую именно выплату накопительной части выбрать, зависит от желания пенсионера:

- Пожизненная оплата раз в месяц – если размер накопительной пенсии составляет 5 % и больше от общего размера страховой. Рассчитывают размер выплат делением общей накопленной суммы на 252 месяца.

- Единовременная выплата раз в 5 лет – если пенсионеру уже назначена и выплачивается пенсия по старости, а сумма накоплений меньше 5 % от страховой пенсии.

- Срочная выплата в течение определенного времени, которое пенсионер указал в своем заявлении – не меньше, чем за 120 месяцев (10 лет).

Пожизненная пенсия делится на 21 год, исходя из средней продолжительности жизни.

Есть ли будущее у накопительных пенсий, «замороженных» до 2021 года?

Начиная с момента введения самого понятия «накопительная пенсия», она претерпела множество изменений. Поскольку возник дефицит Пенсионного фонда в 2005 году накопительную часть разрешили откладывать только гражданам, которые родились не раньше 1967 года.

В 2015 году появилось еще одно ограничение: нужно было сначала выбрать, содержать накопительную часть пенсии в НПФ или перевести в страховую в ПФР.

Замораживались свежие поступления, а деньги, которые приходили раньше, продолжали работать или в негосударственном пенсионном фонде, или в государственной управляющей компании. В результате собрали около 4 трлн рублей, но доходность этих денежных средств очень низкая.

Скорее всего, программа накопительной пенсии в сегодняшнем виде существовать больше не будет. Какие конкретно изменения внесут, неизвестно, но, возможно, что накопительную часть будет отчислять не работодатель, а люди самостоятельно в особом, полудобровольном, порядке. Хотя о перспективах такого проекта сказать сложно, ведь зарплаты и так небольшие, и вряд ли деньги с нее люди согласятся добровольно отчислять, пусть даже на собственную пенсию.

Накопительная часть пенсии для многих остается непонятным термином, поскольку пенсионные реформы в нашей стране проводятся регулярно. В отличие от базовой (страховой) пенсии накопительная часть аккумулируется на личном счете гражданина и не тратится на текущие выплаты пенсионерам.

Накопительную часть пенсий могут получить не только пенсионеры, но и их правопреемники после смерти гражданина

Важное условие – на момент смерти гражданин должен успеть оформить базовую пенсию

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Как получить накопительную часть пенсии: оформление документов

Получение накопительной части пенсионных выплат не происходит автоматически после возникновения у гражданина соответствующего права. Большинство аспектов взаимодействия с ПФР и НПФ носит заявительный характер, поэтому при обращении в целях получения денежного содержания заявителю следует, кроме прочего, подтвердить наличие этого права. Подтверждение происходит за счет предоставления необходимых документов.

Ниже приведен примерный перечень необходимых бумаг, которые следует предоставлять при обращении за пенсией накопительного вида:

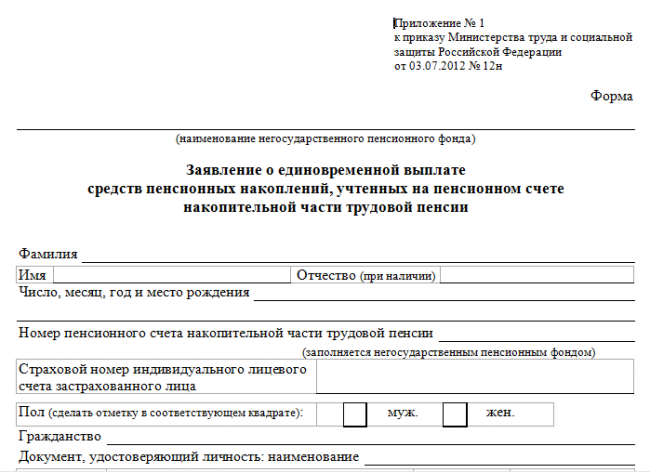

- Заявление. Заявление, как правило, является типовым и выдается непосредственно в учреждении в момент обращения.

Образец заявления:

- Документ, при помощи которого можно идентифицировать личность заявителя. Как правило, им выступает паспорт.

- Трудовая книжка. Является основной бумагой, подтверждающий стаж, периоды и характер трудовой деятельностью работника в течение всей его жизни.

- СНИЛС. При наличии.

- Договор. Если денежные средства будут выплачивать из НПФ.

Справка! Если документы подает не сам будущий пенсионер, а его представитель, то последний в обязательном порядке должен иметь доверенность, которая удостоверена нотариально.

Куда обращаться

Для назначения накопительной пенсии следует обращаться в то учреждение, в котором и размещены накопленные средства.

Если это ПФР, то следует прийти на прием в отделение пенсионного фонда по району, где будущий пенсионер зарегистрирован.

Если же имеется действующий договор с НПФ, то и обращаться нужно в ближайший офис негосударственного фонда.

Сроки

Действующее законодательство не определяет конкретных требований к тому, когда необходимо обращаться за накопительной пенсией. Это можно сделать как в момент подачи документов для назначения пенсии страховой, так и позже. Кроме этого, заявить о своем праве можно и до наступления возраста выхода на пенсию, но не раньше чем за месяц до этого.

НПФ обязан рассмотреть заявление в течение 10 дней, после чего принять решение о начале выплат или об отказе в их начислении. В исключительных случаях этот срок может быть продлен.

Что делать, если у НПФ отозвали лицензию?

Спрогнозировать отзыв лицензии у НПФ очень сложно. Но сам отзыв лицензии не так страшен для самих клиентов. Чаще всего забирают лицензию у фондов, которые размещают свои средства в ненадежных банках, отказываются переводить накопления клиентов другим страховщикам.

Как только деятельность НПФ прекращается, все накопления переходят в ПФР. Клиенты негосударственного фонда рискуют лишь инвестиционными накоплениями. Это сумма, которую НПФ заработал за счет вложений для своих клиентов. Вернуть инвестиционный доход – возможность минимальная. Агентство по страхованию вкладов вернет его только в случае, если будет достаточно ликвидных средств на возмещение этих потерь.

Источники, из которых можно узнать о проблемах своего НПФ:

- сайт Банка России;

- сайт Пенсионного фонда России;

- компании по страхованию вкладов.

Также можно просмотреть на сайте Центробанка список действующих лицензий, чтобы удостовериться, что ваш НПФ имеет еще действующую лицензию.

Порядок формирования накопительной пенсии

Накопительная пенсия формируется у следующих лиц:

- Работники 1967 года рождения и моложе, так как за них уплачивали страховые взносы на финансирование накопительной части.

- Мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, за которых в период с 2002 по 2004 год работодатели уплачивали взносы на нее.

- Граждане, которые участвовали в Программе государственного софинансирования пенсий.

- Лица, направившие средства материнского (семейного) капитала на накопительную часть.

Для того, чтобы начать формировать накопительную пенсию, необходимо выполнить ряд определенных этапов.

Первый этап: нужно выбрать Управляющую компанию (УК) или Негосударственный Пенсионный фонд (НПФ), которому вы отдадите в распоряжение свои пенсионные накопления с целью их увеличения за счет инвестирования.

Деятельность УК заключается в том, что она только управляет накоплениями, а их учет ведет ПФР. НПФ, в отличии от УК, открывает свои счета, на которые граждане перечисляют средства, сам ведет их учет, осуществляет оформление, назначение и выплату накопительной пенсии.

Второй этап: подача заявления в Пенсионный Фонд о сделанном выборе. Лицам, которые подавали в 2013 году заявление об изменении взносов на накопительную часть с 6% на 2%, тоже нужно написать заявление в ПФР.

Страховые взносы работника в ПФР на сегодня составляют 22% от его зарплаты. При принятии решения формировать накопительную часть:

- 6% от взноса идут на солидарный тариф (создание фиксированной выплаты);

- 10% на страховую пенсию;

- 6% на накопительную.

Здесь следует отметить, что накопительная пенсия с 2014 года не формируется за счет страховых взносов (введен мораторий на формирование, который продлен и на 2020 год). Она может быть образована только за счет добровольных взносов (в т.ч. средств маткапитала и по программе госсофинансирования).