Средние величины и показатели вариации

Содержание:

- Содержание:

- Совет 1: Как определить среднюю процентную ставку

- Как рассчитать средневзвешенную процентную ставку в Excel пошагово

- Что такое средневзвешенная процентная ставка?

- Похожие термины:

- Для какой цели рассчитывают среднюю стоимость кредитов?

- Пример расчетов

- Учет кредитования у займодателя

- Вычисление ЭПС для аннуитета

- Какая формула используется для расчетов?

- Расчет WACC по балансу в Excel

- Способы вычисления средневзвешенной ставки портфеля

- Физический смысл средней арифметической

- Понижение среднего процента по кредитам

- Величина средневзвешенной ставки в России

Содержание:

Среднее против средневзвешенного

Среднее и взвешенное среднее являются средними, но вычисляются по-разному. Чтобы понять разницу между средним и средневзвешенным значением, нам сначала нужно понять значение двух терминов. Все мы знаем об средних показателях, так как этому учат в школе очень рано. Но что это за средневзвешенное значение и как оно используется?

Средний

Это концепция, необходимая для определения общей производительности или явления. Если в классе 10 мальчиков с разным весом, мы вычисляем их средний вес, складывая их индивидуальные веса, а затем делим полученную сумму на 10, чтобы получить средний вес класса.

Таким образом, среднее значение — это сумма всех индивидуальных наблюдений, деленная на количество наблюдений.

Средневзвешенное

По сути, средневзвешенное значение — это также среднее значение с небольшой разницей в том, что не все наблюдения имеют одинаковый вес

Если разные наблюдения имеют разную важность или в данном случае веса, каждое наблюдение умножается на его вес, а затем складывается. Это сделано для того, чтобы учесть важность разных наблюдений, поскольку они имеют большее значение, чем другие

В отличие от простого среднего, где все наблюдения имеют одно и то же значение, при средневзвешенном значении каждому наблюдению присваивается разный вес, и поэтому среднее значение рассчитывается с учетом важности каждого наблюдения. Концепция станет понятной из следующего примера.

Скажем, например, теория и практика имеют разный вес на экзамене; Для оценки успеваемости учащегося по предмету необходимо будет рассчитать средний вес, а не просто взять среднее значение.

Тогда ясно, что среднее — это просто частный случай средневзвешенного значения, поскольку каждое значение здесь имеет одинаковый или равный вес. И наоборот, средневзвешенное значение может быть принято как среднее, в котором каждое значение имеет разный вес

Именно эти веса определяют в среднем относительную важность каждой величины. Итак, если вам нужно найти средний вес нескольких значений, вот общая формула

Средневзвешенное значение = (a1w1 + a2w2 + a3w3… .. + anwn) / (w1 + w2 +… ..wn)

Здесь «а» — значение величин, а w — веса этих величин.

Рассчитать средневзвешенное значение с помощью таблицы Microsoft Excel очень просто. Что вам нужно сделать, так это заполнить значения количеств и их весов в соседних столбцах. Воспользуйтесь инструментом формулы и вычислите произведение двух соседних столбцов, записав произведение в третьем столбце. Сложите значения количеств, а также столбец продукта. Используйте формулу, чтобы разделить два полученных значения, и вы получите средневзвешенное значение.

Совет 1: Как определить среднюю процентную ставку

Не стоит заблуждаться, что чем меньше средневзвешенная процентная ставка, тем меньше стоимость кредитных ресурсов, тем самым меньше будет процентов, и у организации увеличится прибыль. Анализ всех факторов, которые влияют на ставку, приводит к нескольким правилам, придерживаясь которых, стоимость кредитов любой компании будет приближена к минимуму:

- Кредиты стоит получать по минимально ставке.

- При возможности, сначала нужно гасить кредиты с самыми высокими процентами.

- При возможности избавиться от всех кредитов с большими процентами, или заменить их на другие, с более низкой процентной ставкой.

- Планировать график погашения всех кредитов так, чтобы в конце остались только кредиты с низкой процентной ставкой.

- Сокращать процентные ставки по уже имеющимся кредитам. Можно переговорить с банками и попытаться снизить проценты.

Средневзвешенная процентная ставка отражает стоимость всех кредитных ресурсов. Обычно он используется как главный показатель эффективности всех работников финансовой службы, так как они способны и обязаны снижать стоимость средств, взятых в кредит. После ознакомления с этим материалом, вы сможете ответить, какая процентная ставка по всем кредитам вашей компании.

Ставка рефинансирования

(учетная ставка) — инструмент денежно-кредитного регулирования, с помощью которого Банк России воздействует на ставки межбанковского рынка, а также на ставки по депозитам юридических и физических лиц и кредитам, предоставляемым им кредитными организациями.

Ставка рефинансирования Центрального банка Российской Федерации

В скобках указаны ставки, действующие в течение года

| Год | Значение, % |

| 2004 | 13.00 |

| 2005 | 12.00 (13.00 → 12.00) |

| 2006 | 11.00 (12.0 → 11.5 → 11.0) |

| 2007 | 10.00 (11.00 → 10.5 → 10.00) |

| 2008 | 13.0 (10.00 → 10.25 → 10.5 → 11.0 → 12.0 → 13.00) |

| 2009 | 8.75 (13.0 → 12.5 → 12 → 11.5 → 11 → 10.75 → 10.5 → 10.00 → 9.5 → 9.00 → 8.75) |

| 2010 | 8.25 (8.75 → 8.5 → 8.75 → 8.25) |

| 2011 | 8.00 (8.25 → 8.0 → 7.75 → 8.0) |

| 2012 | 8.25 (8.00 → 8.25) |

| 2013 | 8.25 |

| 2014 | 17.0 (8.25 → 9.5 → 10.5 → 17.00) |

| 2015 | 10.5 (17.0 → 15.0 → 14.0 → 11.5 → 11.0 → 10.5) |

| 2016 | 10.0 (10.5 → 10.0) |

| 2017 | 7.5 (10.0 → 9.75 → 9.25 → 9.00 → 8.50 → 8.25 → 7.75 → 7.5 → 7.25 → 7.5) |

В сентябре 2013 года ЦБ РФ принял решение отказаться от ставки рефинансирования, введя ключевую ставку

. Именно по этой ставке в большинстве случаев происходит предоставление ликвидности банковскому сектору (ставка недельного аукционного РЕПО), которая составляет. С 15 декабря 2014 года по 31 декабря 2015 года в отношении доходов в виде процентов, получаемых налогоплательщиками по вкладам в банках России действовала ставка рефинансирования Центробанка в размере (увеличена на).

В декабре 2015 г. Совет директоров Банка России в рамках комплекса мер, одобренного в сентябре 2013 г., принял решение приравнять с 1 января 2016 г. значение ставки рефинансирования к значению ключевой ставки Банка России, определенному на соответствующую дату. Таким образом, с 01.01.2016 значение ставки рефинансирования составило 11% годовых. В дальнейшем одновременно с изменением ключевой ставки будет происходить изменение ставки рефинансирования на ту же величину. С 1 января 2016 г. самостоятельное значение ставки рефинансирования не устанавливается.

С 2017 года процентная ставка по коммерческим кредитам для субъектов России и для муниципалитетов (новый порядок кредитования регионов) будет напрямую зависеть от ключевой ставки Банка России. Изменения направлены на снижение долговой нагрузки на региональные и муниципальные бюджеты.

Пример

.

Как рассчитать средневзвешенную процентную ставку в Excel пошагово

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.

Что такое средневзвешенная процентная ставка?

Среднерыночная процентная ставка по депозитам представляет собой средний показатель ставки для всех вкладов в определенной валюте среди банков в стране. При этом в расчет идут вклады с разными сроками инвестирования и различными условиями.

Средневзвешенная ставка также является отличным способом определить ликвидность и надежность вклада. Так, проценты выше среднего уровня вызывают радость и мгновенное желание инвестировать только у неопытных вкладчиков. Остальные инвесторы понимают, что за лакомым предложением в большинстве случаев скрывается подвох.

Например, распространенной практикой среди структур на грани банкротства является привлечение максимального объема капиталов в попытке решить свои проблемы. Такие банки готовы идти на риск и платить за свое чудесное избавление от проблем повышенным курсов на дивиденды. Но каковы шансы, что банк вытянет себя из пучины, а не уйдет на дно, утянув за собой и ваши деньги? Ведь сегодня сумма компенсации составляет всего семь сотен тысяч рублей.

Однако не всегда ситуация выглядит столь плачевно. Иногда высокие ставки по депозитам связаны и с благоприятными моментами:

Однако не всегда ситуация выглядит столь плачевно. Иногда высокие ставки по депозитам связаны и с благоприятными моментами:

- Праздниками;

- Юбилеем банка;

- Предлагаются молодыми, но уже достаточно надежными структурами.

Как правильно проводить расчеты среднерыночной ставки депозитов?

Расчет среднерыночной процентной ставки по депозитам предполагает, что необходимо учесть все предложения на рынке, суммировать их и результат разделить на количество исходных банков. То есть, мы получаем следующую формулу:

F=((N_1+ N_2+⋯+N_n))/n

Где:

- F – Средневзвешенная процентная ставка;

- N – Ставка банка;

- n – Количество банков.

Полученный расчет можно использовать для анализа ликвидности и целесообразности ваших инвестиций.

Полученный расчет можно использовать для анализа ликвидности и целесообразности ваших инвестиций.

В современной экономике можно проводить расчеты не только среднерыночной процентной ставки по стране, но и делать вычисления в рамках конкретного банка, инвестиционного портфеля. При этом следует учитывать:

- Срок капитализации процентов;

- Тип вклада;

- Процентную ставку.

| Параметры | Параметры | Описание |

|---|---|---|

| Тип инвестирования | До требования | К таким депозитам относятся вклады, у которых нет четко определенного конечного срока инвестирования. Просто деньги возвращаются вкладчику по его требованию. При этом проценты на таких счетах ниже, чем на срочных вкладах. |

| Срочные инвестиции | Вклад на строго определенный срок. У него достаточно высокая процентная ставка, что делает его привлекательным. Но существует и недостаток: при попытке досрочного изъятия средств из оборота к вкладчику применяют штрафные санкции, вплоть до полного обнуления всех дивидендов. | |

| Период капитализации | 1 месяц | Обычно начисления с таким периодом указывают на их периодичность, а значит, речь идет о сложных процентах. Они характеризуются тем, что начисляются с определенным интервалом на протяжении всего периода инвестирования. Например: открыт депозит на 1 год со сложными процентами и периодом капитализации в 1 квартал. Значит, дивиденды будут начисляться 4 раза за год. |

| 1 квартал | Обычно начисления с таким периодом указывают на их периодичность, а значит, речь идет о сложных процентах. Они характеризуются тем, что начисляются с определенным интервалом на протяжении всего периода инвестирования. Например: открыт депозит на 1 год со сложными процентами и периодом капитализации в 1 квартал. Значит, дивиденды будут начисляться 4 раза за год. | |

| В конце периода | Инвестиции этого типа отличаются тем, что дивиденды по ним начисляются в конце действия вклада. То есть, если счет открыт сроком на 3 года, то дивиденды будут начислены один раз, через три года со дня открытия счета.Случаи, когда применяется такой тип начисления дивидендов, называют вкладами с простыми процентами. | |

| Процентная ставка | Конкретная процентная ставка определяет, в каком объеме будет происходить начисление дивидендов. Однако ее необходимо тщательно анализировать, сравнивая со средней процентной ставкой. Если говорить о конце 2014 года, то по депозитам в отечественной валюте среднерыночные ставки составляли:· Около 9% для краткосрочных вложений;· 9,7% для долгосрочных инвестиций;· Три и тридцать три в периоде процента для дивидендов, со сроком инвестирования до требования о расчете.Актуальные сведения всегда можно найти в публикациях Центробанка. |

Похожие термины:

-

Количество обыкновенных акций, выпущенных и обращающихся на начало периода, скорректированное на количество погашенных, выкупленных эмитентом или выпущенных за период акций, умноженное на време

-

средняя цена товаров или финансовых инструментов, с учетом количества каждого из них, т. е. происходит взвешивание каждой цены перед усреднением.

-

цена одной ценной бумаги, определяемая как результат от деления суммарного объема спроса на ценную бумагу в денежном выражении на суммарное количество ценных бумаг данного выпуска, выставленных

-

стоимость одной ценной бумаги, имеющей котировку, которая определяется как результат от деления суммарной стоимости ценных бумаг по всем договорам купли–продажи ценных бумаг данного выпуска, за

-

показывает средневзвешенную цену обслуживания собственного и заемного капитала. На ее величину влияют: цена капитала заемного Pкз и удельный вес заемного капитала в структуре капитала, а также це

-

мера против размывания капитала, предусматривающая, что цена, по которой конвертируются предотвращающие размывание капитала инструменты, рассчитывается по средневзвешенной формуле. Например, н

-

Число лет, необходимое для погашения половины долга за счет фонда погашения, погашений определенных серий долговых обязательств или амортизирующих платежей.

-

Выраженная в процентах доля активов в пуле, по которым обращено или будет обращено взыскание в условиях предполагаемого экономического сценария.

-

Средневзвешенная величина доходности всех облигаций, составляющих портфель.

-

характеристика эффективности портфеля за определенный промежуток времени. Равна ставке дисконтирования, при которой приведенная стоимость всех поступлений и выплат, а также конечной иены портф

-

Ожидаемая доходность портфеля всех ценных бумаг компании. Используется как минимальная ставка доходности капиталовложений.

-

Cредняя величина потерь в случае дефолта одного актива в пуле, выражаемая в процентах от непогашенной суммы основного долга по такому активу на день дефолта.

-

средневзвешенная доходность по заемным средствам и инвестициям в капитал, которую эмитент должен предложить инвесторам. Другое название — средневзвешенная стоимость капитала.

-

общий коэффициент капитализации, который учитывает доли различных инвесторов в выкупном капитале и соответствующие им рисковые ставки дохода.

-

метод определения стоимости единицы, часто применяемый для запасов, в соответствии с которым средняя стоимость единицы рассчитывается при получении новых запасов путем деления суммы стоимости н

-

(weighted average cost of capital – (WACC)) – доходность от капитала, которая требуется инвесторами заѐмных и собственных средств, выраженная как реальный процент после выплаты налогов на использованные финансов

-

(Weighted Average Cost of Capital — WACC) — см. Метод WACC.

-

средняя внутренняя норма доходности, рассчитанная по отношению к размеру фонда. См. Average IRR, Internal Rate of Return.

-

(weighted average cost method) — метод учета товарно-материальных запасов, при котором в отчетности предприятия считаются переданными в производство со склада однородные изделия по средневзвешенной цене за от

-

weighted average capital cost) – процентная ставка, отражающая издержки финансирования капитала корпорации, рассчитываемая как средняя, взвешенная в соответствии с долей каждого источника финансирования в о

Для какой цели рассчитывают среднюю стоимость кредитов?

Чтобы банковские учреждения работали максимально стабильно, необходимо, чтобы они могли контролировать собственную ликвидность. В данном случае речь идет о реальной возможности активов быть реализованными в любой удобный момент. По сути, это означает, что имущество может быть продано в самые короткие сроки по рыночной цене.

При анализе текущей ликвидности компания может обнаружить у себя избыточную ликвидность, то есть когда таких активов много. Чтобы эффективно использовать данные средства, можно выдать их в качестве межбанковских ссуд. Обратным образом рассматривается ситуация, когда банки имеют активы с низкой ликвидностью и вынуждены привлекать активы на стороне.

При определении процентных ставок используется классическое правило Кейнса, а именно связь спроса и предложений. Этот момент и определяет потребность в вычислении средней ставки по ссудам. Например, показатель позволяет своевременно отреагировать на изменения положений финансового рынка, а также установить необходимость в повышении или понижении процентных ставок по кредиту.

Пример расчетов

Практический пример позволит понять корректный порядок вычислений. Можно взять три кредита с разными параметрами:

- Первый кредит на сумму 15 миллионов рублей под 10%.

- Второй — на сумму 10 миллионов рублей под 8% с условием, что 8 миллионов уже были возвращены.

- Третий — на сумму 2 миллиона рублей под 15% с остатком ссуды в 1,5 миллиона.

Выполненные по приведенной формуле расчеты позволяют сказать, что величина средневзвешенной процентной ставки составляет около 10%. Процентные ставки для валютных кредитов определяются аналогичным образом, однако при их расчете учитывается основной курс Центрального банка РФ.

Учет кредитования у займодателя

Для организации-займодателя бухгалтерский учет операций по начислению процентов по договору займа, проводки зависят от основного вида деятельности. Если кредитование — это основной вид деятельности фирмы, то записи составляются с использованием счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н, п. 12 ПБУ 9/99). Например, в учете кредитной или микрофинансовой организации.

Компании, для которых выдача займов не является ключевым предметом деятельности, при начислении процентов по кредиту проводки составляются с применением счета 91 «Прочие доходы» (п. 16 ПБУ 9/99). Причем суммы за пользование займами начисляются за каждый отчетный период, ежемесячно или ежеквартально, согласно условиям заключенного договора.

Отражаем в учете проводки по начислению процентов по займу выданному:

| Операция | Дебет | Кредит |

| Выдан кредит с расчетного счета | 58-3 или 76 — сторонней компании

73-1 — сотруднику предприятия |

51 |

| Рассчитаны проценты по займам выданным, проводки | 58-3

73-1 |

91-1 |

| Поступила оплата за пользование заемными активами | 51 | 73-1

76 58-3 |

В учете займодателя начисленные проценты по займу выданному (проводки) отражаются равномерно, чтобы максимально сократить разрыв между бухгалтерским и налоговым учетами. Такие рекомендации дал Минфин в Письме от 24.01.2011 № 07-02-18/01.

При начислении суммы включаются в состав внереализационных доходов для расчета налога на прибыль, в соответствии со статьей 250 НК РФ. Обязательные платежи за пользование деньгами по договорам начисляются в конце каждого расчетного периода, причем независимо от даты поступления оплаты.

Вычисление ЭПС для аннуитета

Метод, который мы рассмотрели выше, при правильном его

применении, достаточно удобен. Но в определенных

случаях, а именно, для аннуитетной схемы погашения кредита, эффективную

процентную ставку можно найти еще быстрее и проще. Собственно, основное

преимущество метода, который мы рассмотрим далее, заключается в его

большей компактности.

Перепишем формулу (3) — соотношение для

определения эффективной процентной ставки, которое справедливо

при погашении кредита аннуитетными платежами — с

помощью уже знакомого нам множителя дисконтирования vτ = (1 + i )–τ :

|

|

(5) |

.

.Умножим обе части уравнения (5) на

(1 – vτ ), приведем

подобные слагаемые, а затем разделим результат на (S – R

+ R).

В результате мы получим следующее соотношение:

|

. |

(6) |

Для нахождения корня уравнения (6) можно использовать

уже знакомый нам метод Ньютона.Для этого введем функцию

и найдем ее производную:

.

Теперь, если в качестве начального приближения выбрать

|

, |

(7) |

то с помощью формулы (4) можно получить

последовательность чисел {x(k)},

приближающихся к точному значению множителя дисконтирования vτ .

В заключение хочется сделать еще одно важное общее

замечание. Рассмотренный нами метод гарантированно сойдется (то есть

приведет к искомым значениям множителя дисконтирования и эффективной

процентной ставки), если в качестве начального значения выбрать

величину (7)

Если же взять какое-нибудь другое начальное

приближение, то метод может сойтись ко второму

корню

функции f(x) —

единице (соответствующее значение эффективной процентной ставки равно

нулю). Например, в рассмотренном нами примере так произошло бы, возьми

мы в качестве начального приближения любое число больше 0,992.

И еще одно общее замечание относительно

выбора

численного метода. Существует великое множество численных методов,

многие из которых вполне можно было бы применить для решения наших

задач. Метод Ньютона был выбран из-за его, на мой взгляд, оптимального

соотношения между сложностью применения и скоростью сходимости (вы ведь

помните, мы ни в одном из примеров не делали больше восьми вычислений).

Существуют более быстрые, но более сложные для понимания методы.

Существуют более простые методы, с меньшим количеством ограничений и

гарантированной сходимостью, но требующие большого количества

вычислений. Например, если бы мы в последнем примере использовали

широко известный метод простой итерации,

то для

достижения требуемой точности нам пришлось бы сделать около сотни

вычислений. Понятно, что эти вычисления делает программа, но тем не

менее.

Версия для печати

Какая формула используется для расчетов?

Чтобы правильно определить показатель, необходимо воспользоваться специальной формулой. Схема расчетов значительно отличается от определения простого среднего значения. Здесь существенную роль играет не только процентная ставка, но и сумма кредита. Формула выглядит следующим образом:

СПС=∑(К*П)/∑К, где:

- СПС – средневзвешенный процентный показатель;

- К – остаток по кредитованию;

- П – ставка по кредиту

Для понимания порядка расчетов стоит воспользоваться практическим примером. Предположим, что кредитов три, и у каждого свои параметры:

- 1 – 15 млн. руб. под 10%;

- 2 – 10 млн. рублей под 8%, но 8 млн уже были возвращены;

- 3 — 2 млн. рублей под 15% при остатке ссуды 1,5 млн.

Расчет будет выглядеть следующим образом:

СПС=(15*0,1+8*0,08+1,5*0,15)/(15+8+1,5)*100% =0,097*100%=9,7%, то есть, средний показатель составляет порядка 10%. Процентные ставки по кредитам в валюте определятся аналогично, однако при оценивании необходимо учитывать курс ЦБ РФ.

Подводя итоги, стоит отметить, что порядок расчета средневзвешенного показателя достаточно простой. Для этого необходимо знать основные критерии кредитных продуктов и уметь пользоваться специальной формулой.

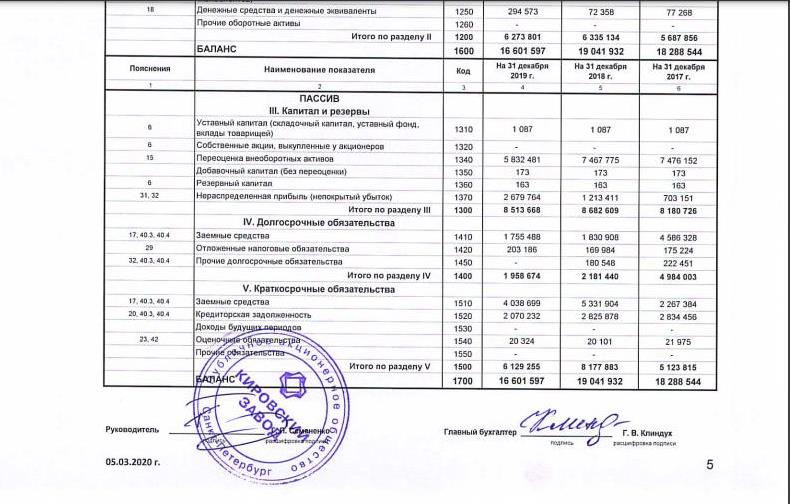

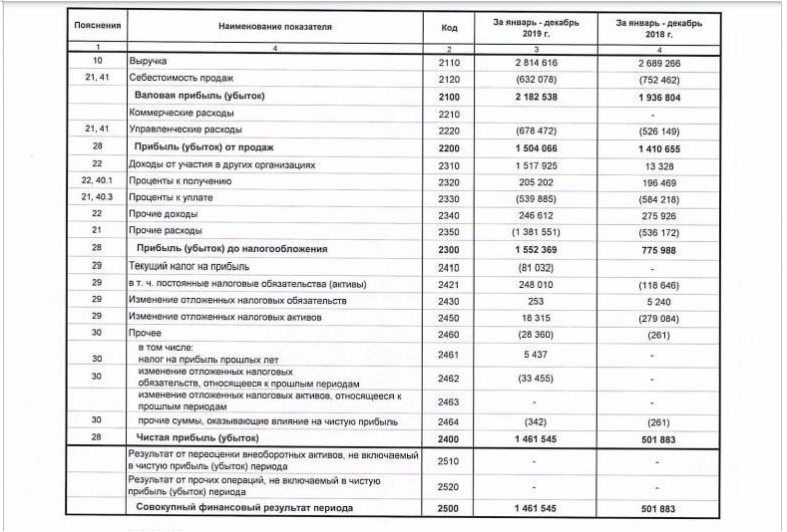

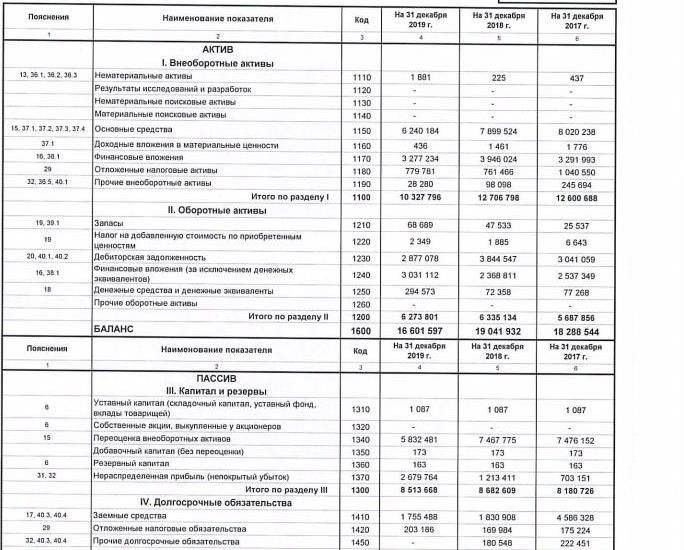

Расчет WACC по балансу в Excel

Приведем пример расчета WACC по балансу ПАО «Кировский завод»:

Ожидаемую доходность Re определим исходя из значения рентабельности собственного капитала ROE, которая рассчитывается по формуле:

\[ ROE=ЧП/СК \]

\( R_e \)=\( ROE \)=1461545/8513688*100%=17%

\( R_d \)=539885/5794187*100%=9%

\( W_e \)=8513688/(8513688+5794187)*100%=60%

\( W_d \)=5794187/(8513688+5794187)*100%=40%

Выполним расчет WACC в Excel:

| Наименование показателя | Ед. изм. | Значение |

|---|---|---|

| WACC | % | 13% |

| Собственный капитал (стр. 1300) | тыс. руб. | 8513688 |

| Чистая прибыль (стр. 2400) | тыс. руб. | 1461545 |

| Ожидаемая доходность Re | % | 17% |

| Заемный капитал (стр.1410+стр.1510) | тыс. руб. | 5794187 |

| Проценты к уплате (стр.2330) | тыс. руб. | 539885 |

| Стоимость заемного капитала Rd | % | 9% |

| Ставка налога на прибыль T | % | 20% |

| Доля собственного капитала We | % | 60% |

| Доля заемного капитала Wd | % | 40% |

Рентабельность продаж

\[ (ROS)=ЧП/Выручка \]

\( ROS \)=1461545/2814616*100%=52%.

Рентабельность активов

\[ (ROA)=ЧП/Активы. \]

Напомню, что для расчета ROA нам нужна средневзвешенная стоимость активов за текущий и предыдущий периоды. Т.к. в балансе актив равен пассиву, возьмем данные по итогу баланса (стр. 1600 или 1700):

\( Активы \)=(16601597+19041932)/2=17821765 тыс. руб.

\( ROA \)=1461545/17821765*100%=8%.

Итак, какие выводы можно сделать?

Проанализируем актив баланса: обратите внимание, как снизилась стоимость основных средств. Однако в целом для капиталоемких отраслей значение показателя рентабельности активов в размере 8% – очень неплохой результат

Поэтому я бы не стала делать скоропалительные выводы о падении доходности компании: возможно, часть заемных средств будет использована для обновления основных фондов и в будущем периоде их размер увеличится.

Способы вычисления средневзвешенной ставки портфеля

Для портфельных инвестиций также применимо такое понятие, как среднерыночная процентная ставка. Она вычисляется для всех вкладов, а способ проведения расчетов зависит от того, какие вклады находятся в портфеле: идет речь о простых процентах или сложных. Хотя, естественно, свое влияние имеют и другие показатели:

- Сумма вклада;

- Период инвестирования;

- Срок капитализации для сложных процентов;

- Ставка депозита.

Когда речь идет о вкладе, который капитализируется в конце срока, где работают простые проценты, то размер дивидендов вычисляется по следующему алгоритму:

- Сумму инвестирования необходимо умножить процентную ставку за год;

- Результат 1-го пункта умножить на срок инвестирования в днях;

- Произведение разделить на 365, а полученное частное разделить на 100.

Работать со сложными процентами труднее:

- Рассчитать общую сумму вклада с учетом капитализированной суммы по схеме с легкими процентами. Полученный капитал принять за объем инвестиций;

- Объем инвестиций умножить на годовую процентную ставку;

- Произведение умножить на срок периода капитализации в днях;

- Результат разделить на 365 и на 100;

- Полученное частное принять за размер итоговых дивидендов за 1 год.

Таким образом, расчет средневзвешенной процентной ставки по депозиту позволяет не только анализировать и правильно оценивать ситуацию на рынке и внутри банковской системы. Он также служит для оценки конкретных вкладов и расчета монетизации дивидендов.

Физический смысл средней арифметической

Представим, что имеется спица, на которой в разных местах нанизаны грузики различной массы.

Как отыскать центр тяжести? Центр тяжести – это такая точка, за которую можно ухватиться, и спица при этом останется в горизонтальном положении и не будет переворачиваться под действием силы тяжести. Она должна быть в центре всех масс, чтобы силы слева равнялись силам справа. Для нахождения точки равновесия следует рассчитать среднее арифметическое взвешенное расстояний от начала спицы до каждого грузика. Весами будут являться массы грузиков (mi), что в прямом смысле слова соответствует понятию веса. Таким образом, среднее арифметическое расстояние – это центр равновесия системы, когда силы с одной стороны точки уравновешивают силы с другой стороны.

И последнее. В русском языке так сложилось, что под словом «средний» обычно понимают именно среднее арифметическое. То есть моду и медиану как-то не принято называть средним значением. А вот на английском языке слово «средний» (average) может трактоваться и как среднее арифметическое (mean), и как мода (mode), и как медиана (median). Так что при чтении иностранной литературы следует быть бдительным.

Понижение среднего процента по кредитам

Эффективность привлечения кредитных средств напрямую связана с тем, какой размер имеет текущая средневзвешенная процентная ставка

Чтобы кредитование было максимально выгодным, за размером СПС важно следить, выбирая минимальные показатели

Для этого прибегают к определенным мерам:

- Выбирают кредитные продукты с минимальным процентом.

- Сначала выплачивают займы с самым высоким процентом, постепенно переходя к самому низкому (такие кредиты погашают в конце).

- Если за время пользования кредитом ставка по нему возросла, заемщик (физическое лицо или организация) вправе настаивать на реструктуризации задолженности.

Величина средневзвешенной ставки в России

Ответить однозначно на этот вопрос невозможно, поскольку каждый регион оперирует своими показателями. Кроме того, в зависимости от вида оформляемого займа (ипотека, автокредит, потребительские цели) данные характеристики также варьируются.

Почему идет расхождение? Потому что каждое финансовое учреждение, отталкиваясь от правил своей внутренней политики, выставляет абсолютно разные условия под кредитные программы — кто-то повышает ставку, кто-то продлевает период погашения, а некоторые требуют в обязательном порядке оформление нескольких видов страхования и обеспечения своего займа залогами имеющейся недвижимости или других ценностей.

Для того чтобы не попасться в ловушку высоких процентов и длительных отсрочек, необходимо заранее подготовиться и изучить информацию.

Сегодня интернет дает отличную возможность ознакомиться со всеми существующими банками и их предложениями. Онлайн калькулятор в считанные секунды просчитает все параметры желаемого займа и с точностью до рубля отобразит все предполагаемые выплаты. Ориентируясь на средние показатели ставок по программам каждого из банков, вы с легкостью сможете установить и средневзвешенную ставку (с помощью формулы).

А когда предприятие просчитано самостоятельно, тогда остается только выбрать наиболее оптимальный для вашего случая вариант, и смело отправляться за деньгами на ваши потребности, будь то покупка бытовой техники или первый камень в начинающемся бизнесе.