Получение справки о выплаченных процентах по ипотеке в сбербанке и втб

Содержание:

- Имущественный вычет по ипотеке при совместной собственности

- Что делать, если от налоговой получен отказ?

- Комментарии: 15

- Кто имеет право на компенсацию

- Для чего нужна справка об уплаченных процентах

- В каких случаях нужна справка по форме Сбербанка

- Справка о выплаченных процентах по ипотеке Сбербанка. Особенности

- Образец документа: как выглядит справка, какие сведения содержит

- Справка о задолженности по кредиту: условия получения в банке

- Кому не предоставляется вычет

- Как выглядит справка по форме банка для ипотеки в Сбербанке

- Распределение процентного вычета при приобретении квартиры супругами

- Сроки подачи

- Что дает получение справки

- Как вернуть проценты с процентов по ипотеке в Сбербанке

- Способы оформления

- Возврат налога с потребительского кредита

Имущественный вычет по ипотеке при совместной собственности

Если недвижимость была приобретена в совместную собственность, и право на вычт появилось до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например.

Если недвижимость была приобретена в совместную собственность, и право на вычет появилось с 1 января 2014 года и позже, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции.Согласно Письму от 01.10.2014 № 03-04-05/49106

Ссылки по теме:Имущественный вычет супругов

Что делать, если от налоговой получен отказ?

Получить от налоговой отказ можно в том случае, если документы, поданные вами ранее, содержат недостоверную информацию. Поэтому при их составлении или получении от соответствующих органов внимательно просматривайте данные. Тоже касается и справки о процентах. Их суммы должны совпадать с суммами графика выплат по кредиту.

Получить отказ можно и в следующих случаях:

- Вы не имеете официального места работы.

- Вы уже получили всю сумму возможного вычета.

- Ипотечный кредит оформлен в иностранном банке.

Если ни одного из перечисленных случаев у вас не имеется, значит, отказ налоговой службы противоречит законодательству. Тем не менее практика показывает, что если отказ имел место быть, причина этому все-таки есть. Поэтому смело можно обращаться за разъяснениями – возможно, нужны просто убрать неточности в документах.

Комментарии: 15

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Анатолий Дарчиев

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Владимир 24.08.2021 в 17:59 Как получить выписку по вкладу Сбербанка, неподключенный к Сбербанку Онлайн, не имея Личного кабинета, мобильного приложения, и проживая заграницу? Спасибо. Владимир. Ответить ↓ Анна Попович 24.08.2021 в 19:39

Уважаемый Владимир, вы можете получить выписку в приложении Сбербанк Онлайн, в личном кабинете Сбербанк Онлайн или в офисе Сбербанка.

Ответить ↓

Юлия 12.08.2021 в 01:08

Здравствуйте. Такой вопрос: открывала расчетный счет как ИП в 17м году в филиале, который закрылся (или переехал). Недавно закрыла счет (т.к. закрыла ИП), но налоговая выставила задолженность, нужна выписка. В каком филиале можно получить выписку? Только для юр.лиц или можно в ближ.офис сбербанка зайти? Спасибо

Ответить ↓

Анна Попович 13.08.2021 в 09:48

Уважаемая Юлия, отдельный офис для юрлиц есть не в каждом городе. Если у вас открыто такое отделение, то лучше обратиться туда. Во-первых, вы сэкономите время в очередях, а во-вторых, там работают специалисты, которые разбираются во всех тонкостях работы именно с бизнесом.

Ответить ↓

Надежда 04.03.2021 в 02:03

Я регулярно 2021, 2021 года переводила деньги на одного человека.Сейчас в суде мне нужно доказать , что эти переводы были.Могу ли я взять выписку из сбер.банка для доказательства?

Ответить ↓

Надежда 04.03.2021 в 02:08

Я регулярно 2021, 2021 г переводила деньги человеку.Сейчас в суде мне нужно доказать , что переводы .ыли.Могу ли я попросить выписку из сбер.банка для доказательства?

Ответить ↓Анна Попович 04.03.2021 в 02:57

Уважаемая Надежда, рекомендуем вам уточнить это вопрос у специалиста банка по номеру 900, поскольку имеет значение способ перевода, а также порядок предоставления банком подобной информации.

Ответить ↓

Александр 02.02.2021 в 20:00

Добрый день! Как получить расширенную выписку по номеру счета за 2013-2014год?

Ответить ↓

Анна Попович 03.02.2021 в 22:58

Уважаемый Александр, обратитесь в ближайшее отделение банка за выпиской.

Ответить ↓Наталья 30.03.2021 в 14:44

Здравствуйте! В банке говорят, что данные хранятся всего 5 лет. И выписку сделать не возможно.

Нужны доказательства для суда, что были платежи. Но выписку не дают.

Ответить ↓Анна Попович 31.03.2021 в 15:43

Уважаемая Наталья, такие документы действительно хранятся в течение пяти лет. Подтвердить платежи можно квитанциями, электронными чеками оплаты и аналогичными документами.

Ответить ↓

Наталья 08.10.2020 в 16:21

Добрый день! Как получить выписку из лицевого счета по открытому вкладу в Сбербанке за 2012-2014 г.г.?

Ответить ↓

Анна Попович 08.10.2020 в 17:44

Уважаемая Наталья, уточните, вам нужна выписка из лицевого счета по номинальному счету или выписка по вкладу?

Ответить ↓

Андрей 24.08.2020 в 10:43

Здравствуйте. Можно ли получить выписку с закрытого вклада Сбербанка «Сохраняй» (номер утерян)?

Ответить ↓

Анна Попович 24.08.2020 в 10:56

Уважаемый Андрей, выписка по закрытому вкладу оформляется бесплатно в отделении, где вклад был открыт, при предъявлении паспорта.

Ответить ↓

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е

для оформления вычета, неважно с каких доходов уплачивался НДФЛ

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Для чего нужна справка об уплаченных процентах

Справка о выплаченных процентах по ипотеке содержит такую информацию, как:

- Реквизиты кредитного договора.

- Ф.И.О. заемщика.

- Дату осуществления платежа.

- Два столбца с суммами: по основному долгу и процентам.

- Дату выдачи.

- Ф.И.О. и подпись ответственного лица.

- Печать банка.

Образец справки можно посмотреть здесь.

Проверяйте все содержащиеся в справке данные. Иногда банальная опечатка становится источником проблем.

Документ может пригодиться в двух случаях:

- При желании получить налоговый вычет. Согласно закону, возврат подоходного налога можно осуществить не только со стоимости приобретенного жилья, но и с суммы процентов, уплаченных по жилищным займам. Учитывая, что ипотечные кредиты и их проценты – суммы весомые, 13% от их размера – неплохая помощь семейному бюджету.

- При желании пересчитать проценты в случае досрочного погашения ипотечного кредита. Эта ситуация применима только к займам, которые выплачивались посредством внесения аннуитетных платежей. Как известно, в этом случае первые месяцы львиную долю ежемесячного платежа занимают проценты. При досрочном возврате кредита заемщик вправе рассчитывать на пересчет подлежащих выплате процентов.

Если возврат излишне уплаченного подоходного налога – неоспоримое право любого гражданина, то по поводу пересчета процентов ситуация спорная. Практика показывает, что иногда банк отказывает делать перерасчет и заемщикам приходится обращаться в суд.

В каких случаях нужна справка по форме Сбербанка

Чтобы взять ипотечный кредит и без проблем выплачивать его в дальнейшем, у человека должен быть соответствующий уровень доходов. При подаче заявления и документов, клиент должен убедить банк в том, что его финансовое положение достаточно стабильное, и он получает хороший доход. Справка о доходах по форме банка может заменить 2-НДФЛ в следующих случаях:

- Если в организации, где работает человек, не выдается 2-НДФЛ на основании внутреннего регламента и нормативных документов.

- Если работодатель не желает отражать в налоговых документах реальный уровень зарплаты работника и поэтому официально устанавливает низкий оклад, а остальную часть зарплаты выдает на руки.

- Если клиент получает зарплату на карту Сбербанка, но хочет? чтобы дополнительно были учтены иные источники неофициального дохода (подработка, работа по совместительству, вторая работа и т.д).

Таким образом, справка о доходах по форме банка – это такой документ, в котором отражается реальная зарплата работника за последние 6 месяцев.

Важно! Сбербанк не имеет права афишировать и передавать полученную информацию в сторонние организации (в том числе и в налоговую инспекцию).

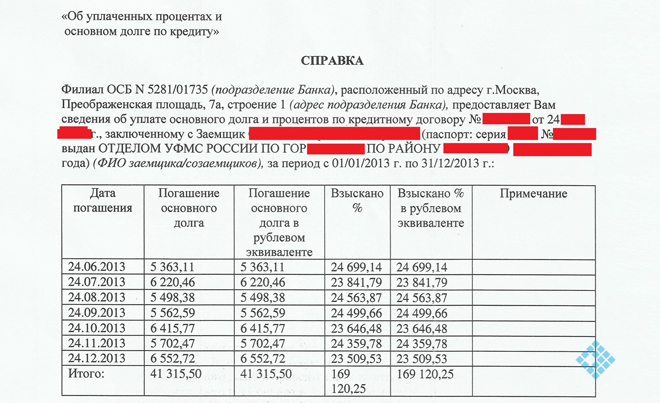

Справка о выплаченных процентах по ипотеке Сбербанка. Особенности

Граждане РФ, которые получают официальную заработную плату и оплачивают подоходный налог в соответствии с нормами действующего законодательства, обладают правом на компенсацию части средств, уплаченных в виде налогов. Правом на получение подобной компенсации возникает после приобретения жилья. Чтобы у сотрудника налоговой службы была возможность удостовериться, что вы действительно оплатили проценты по ипотечной ссуде, вы обязаны предоставить ему описываемую справку.

Правом на получение описываемой справки обладает каждый клиент рассматриваемой кредитной организации, который оформлял и уже успел выплатить ипотечную ссуду или другую разновидность займа. После получения описываемой справки и предоставления ее работнику налоговой службы вам вернут оплаченные ранее налоги на сумму в размере 13% от объема оплаченных процентов. Допустим, вы приобрели жилую недвижимость при помощи ипотечной ссуды. В результате этого вам пришлось выплатить проценты на сумму в два миллиона рублей. Так как вы вправе претендовать на возврат 13% от оплаченных процентов, то вам вернут сумму объемом двести шестьдесят тысяч рублей.

- В справке должен быть указан номер контракта, на основании которого была выдана ипотечная ссуда. Также должна быть указана точная дата заключения этого контракта.

- Паспортные данные человека, который оформлял и оплачивал ипотечный заем.

- Точные даты внесения платежей в счет погашения ипотечной ссуды.

- Рядом с датой каждого платежа указывается его точный размер.

- Также в этой справке отдельной строкой выделяется точная сумма процентов, которая была выплачена по конкретному ипотечному займу.

- Кроме того, указывается общая сумма, которую выплатил заемщик(тело кредита и проценты по нему).

Отдельного упоминания заслуживает тот факт, что все суммы, указанные в описываемой справке, обязаны исчисляться в отечественной валюте. Также на поверхности документа обязательно должны содержаться реквизиты кредитной организации, которые в большинстве случаев размещаются в верхнем правом углу.

В нижней части рассматриваемой справки в обязательном порядке должна находиться подпись и имя сотрудника кредитной организации, который занимался ее составлением. Также обязательным является наличие подписи работника кредитной организации, который несет ответственность за то, что все данные, указанные в описываемой справке соответствуют действительности.

Важно понимать, что без наличия печати кредитной организации описываемая справка является недействительной. По этой причине при получении подобного документа нужно удостовериться в том, что на его поверхности присутствует печать

Описываемая справка оформляется в форме таблицы, включающей в себя шесть столбцов. В первый столбик вносятся даты оплаты взносов. В следующих четырех столбиках отображается информация об объемах каждого взноса, текущем остатке долга и т.д. Последний столбик таблицы предназначен для разнообразных примечаний, если в них есть необходимость. Благодаря тому, что описываемый документ создается в виде таблицы, информацию, содержащуюся в нем, значительно проще воспринимать.

Образец документа: как выглядит справка, какие сведения содержит

Данный документ, необходимый для налоговой, оформляется только на имя ипотечного заемщика. Сбербанк разработал и утвердил единый бланк справки, выдаваемый на руки клиентам для последующего оформления возврата по вычету. Ее можно разграничить на три основных блока:

Первая часть:

- личные сведения о заявителе (Ф.И.О., данные паспорта, адрес и пр.);

- информация о жилищной ссуде (номер кредитного договора, дата оформления, размер ссуды, валютные единицы сделки);

- информация о предоставленном залоге (если он имеется).

Вторая часть:

- дата регулярного внесения платежа по ссуде;

- сумма уже погашенного долга (основного), указывается в рублях по каждому месяцу;

- величина выплаченной процентной части помесячно (в рублях);

- общая (итоговая) сумма уплаченного долга (по телу ссуды и процентам) за прошедший годовой период.

Третья часть:

- подписи ответственных лиц;

- официальная печать Сбербанка.

Стоит знать, что если ипотечный займ оформлялся в иностранной валюте, то все платежи по выплатам фиксируются в валютных единицах и в переводе на рублевый эквивалент по текущему курсу от Центробанка. Все данные прописываются без округления, вплоть до копеек. При оформлении справки недопустимы ошибки, помарки, исправления – такой документ не будет принят налоговой. Образец данной справки представлен на следующем фото:

Образец справки

Образец справки

Справка о задолженности по кредиту: условия получения в банке

Итак, данные о ссуде понадобятся в делах о признании несостоятельности физического лица, при рефинансировании займа, заключении ипотечного договора или частичном погашении долга за счет материнского капитала.

- Заявка на оформление кредита на условиях рефинансирования. Это означает, что цель заключения договора — погашение иного, менее выгодного обязательства.

- Процедура признания должника банкротом не обходится без подтверждения суммы займа и причисленных процентов.

- Семьи, имеющие право на получение материнского капитала, могут закрыть им часть ипотечной ссуды. Для этого в Государственный Пенсионный Фонд приносят необходимые бумаги, в том числе и документы с указанием размера обязательства.

- При покупке жилья в ипотеку, если у клиента активированы кредитные карты. В такой ситуации требуется написать заявление о закрытии счета и взять письменное подтверждение у финансовой организации.

Кому не предоставляется вычет

Компенсировать затраты не могут:

- нетрудоустроенные официально лица и пенсионеры;

- предприниматели, действующие по системе патента либо УСН;

- собственники жилплощади, приобретенной в кредит, если обязательные платежи осуществлялись другими гражданами;

- заем взят в иностранном кредитном учреждении;

- претенденты уже получившие возмещение на квартиру или дом стоимостью более 2 млн р.

Отказ получают и те, кто предъявил документы с ошибками или не собрал полный пакет требуемых бумаг. В этом случае нужно собрать недостающие наименования списка и заново обратиться в отделение инспекции.

Если же в документах, поданных заявителем, найдены ошибки и неточности, то нужно заново оформить бумаги. Это касается также справки из банка. Если сведения в них не совпадут с теми, что прописаны в графике выплат, запрос на компенсацию отклонят.

Как выглядит справка по форме банка для ипотеки в Сбербанке

Справку о выплаченных процентах по ипотеке Сбербанка выдадут в любом офисе этого банка. Возьмите паспорт и номер кредитного договора. Если договора с собой нет, работник банка самостоятельно найдет номер по паспортным данным. Выдача справки в Сбербанке полностью бесплатна. В других банках за справку берут от 250 до 1000 рублей.

Для получения ипотеки клиент Сбербанка подтверждает доходы с помощью справки по форме 2-НДФЛ. В ней отражены начисленный и выплаченный доход, налог с доходов и дополнительная информация для записи в налоговой службе. Справку получают в бухгалтерии компании-нанимателя в течение трех дней после обращения.

Распределение процентного вычета при приобретении квартиры супругами

Согласно Семейному кодексу РФ имущество, приобретенное в официальном браке, является общей собственностью мужа и жены. Что касается процентов по ипотеке, то ипотечные проценты являются совместной тратой супругов, независимо от того, кто из них является плательщиком по договору целевого займа. Соответственно, на возврат подоходного налога с процентов по ипотеке могут претендовать оба супруга.

Вычет по ипотечным процентам может быть предоставлен в любой пропорции, которую можно менять ежегодно по заявлению супругов. Семья может сама решать, как распределить вычет и как вернуть проценты по ипотеке через налоговую. Это правило действует в любом случае: является ли имущество общей собственностью супругов или квартира оформлена только на мужа или жену. В случае оформления долевой собственности также можно использовать возможность распределения вычета на усмотрение супругов.

Конечно, получение своей части вычета любым из супругов оканчивается по достижении каждым предельной суммы вычета в три миллиона рублей. Другими словами, муж и жена в общей сложности смогут рассчитывать на возврат налога по ипотеке в размере 780 тысяч рублей (по 390 тысяч рублей каждый) при условии, что общая сумма процентов по ипотечному договору 6 миллионов рублей или больше.

Пример 5. Молодая семья Скворцовых в 2015 году купила квартиру за 2,5 миллиона рублей. Деньги на покупку Дмитрий Скворцов взял в банке, подписав ипотечный договор сроком на 10 лет под 11 % годовых. Основной вычет по стоимости квартиры разделили с женой. В заявлении, которое сдали в налоговую, указали сумму вычета для Дмитрия два миллиона рублей, а для его жены Екатерины пятьсот тысяч рублей.

Екатерина получила сумму возмещения уплаченного НДФЛ по итогам 2015 года в конце мая 2016 года. На карточку Екатерине поступило из налоговой инспекции 65 тысяч рублей (13 % от пятисот тысяч вычета). Дмитрию, чтобы возместить свой уплаченный подоходный налог, понадобилось 2 года. В общей сложности за эти два года Дмитрию вернули 260 тысяч рублей, то есть Дмитрий свой основной вычет исчерпал полностью.

Теперь настало время начать возмещение процентов по ипотеке при покупке квартиры. Дмитрий и Екатерина решили, что возврат уплаченных процентов по ипотеке будет получать Дмитрий.

В рассматриваемой ситуации делить вычет по процентам между супругами нецелесообразно, так как проценты в сумме за весь период действия договора составят меньше трех миллионов рублей, предусмотренных законом. После разделения вычета оба супруга утратили бы право получить возврат денег по ипотеке. Это вызвано тем, что предоставление процентного вычета по закону предусмотрено только один раз и только по одному объекту, независимо, полностью ли использована максимальная сумма вычета в три миллиона рублей.

Не следует забывать, что отдать свой вычет супругу, если другой супруг не имеет официального дохода нельзя. Свой вычет можно будет использовать, если такой доход появится в дальнейшем. Рассмотрим, как рассчитать возврат процентов по ипотеке в таком случае.

Пример 6. Вернемся к семье Скворцовых. Дмитрий на работе получил повышение, и, продав свою комнату в коммуналке, досрочно расплатился с банком по ипотеке. Семья решилась на покупку небольшого загородного дома. Оформили в банке ипотеку на 4 миллиона рублей на 15 лет под 10 % годовых. Собственность на дом оформили в начале 2018 года. Вычеты по стоимости дома и по процентам сможет получить только Екатерина, потому что Дмитрий положенные вычеты уже использовал.

С учетом использованной части вычета при покупке квартиры 500 тысяч рублей, Екатерина сможет получить от государства 13 % от остатка основного вычета, то есть 195 тысяч рублей (1 500 000 руб. * 13%) и возврат по ипотеке 390 000 рублей.

В скором времени Скворцовы ожидают прибавления, в декабре Екатерина уходит в декретный отпуск. Екатерина сможет получить вычет за 2018 год в сумме удержанного за год НДФЛ. А потом сможет возобновить получение вычетов после выхода из декретного отпуска.

Все вышесказанное действует в отношении льгот по покупке собственности в период с начала 2014 года и по настоящее время. До 2014 года действовала другая редакция Налогового кодекса РФ, и правила предоставления имущественных вычетов отличались от нынешних.

Возврат уплаченных процентов по ипотеке можно было заявить только соответственно пропорции распределения основного вычета, и изменить эту пропорцию было нельзя. Основной вычет при покупке жилья составлял суммарно два миллиона на обоих супругов, зато проценты по ипотеке можно было возместить в полном размере, их сумма не была ограничена законом.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета

А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Что дает получение справки

Заемщик имеет возможность вернуть себе часть денег, уплаченных согласно годовой процентной ставке по ипотеке. Законодательно механизм регулируется при помощи:

- 220-й статьи Налогового Кодекса России, которая содержит норматив получения вычета по ипотеке.

- Федерального закона № 212-ФЗ от 24.07.2009 г.

Право на возврат налога имеет каждый гражданин России и с вашей стороны будет ошибкой не воспользоваться этой государственной программой поддержки. Максимальной суммой, уплаченной кредитующей организации в виде процентных начислений и принимаемой в расчет, по законодательству является 3 миллиона рублей.

Возврат уплаченных средств физлицам осуществляется при помощи отмены для них уплаты НДФЛ на предприятии, где такое физическое лицо трудится. Его размер составляет 13%, столько же составляет и ставка вычета. Следовательно, максимально гражданин может получить от государства: 3 млн. руб. х 13% = 390 тыс. руб.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Важно! Каждый гражданин РФ имеет право оформить вычет единожды в жизни. Чтобы не совершить ошибку и не потерять положенные законодательством средства, возмещайте проценты по максимуму

Не спешите получать выплаты по меньшему ипотечному кредиту, если планируете оформлять ипотеку в дальнейшем.

Другим механизмом возврата денег является непосредственное обращение в налоговую. После проверки предоставленных документов ФНС вернет вам 13% от суммы выплаченных по кредитному договору процентов. Для того чтобы налоговая проверила все документы на отсутствие ошибок, ей отводится срок в 3 месяца, а на перечисление денег по реквизитам обратившегося лица – еще месяц.

Как вернуть проценты с процентов по ипотеке в Сбербанке

Определившись с назначением и определением вычета, остаётся выяснить, как вернуть налог с процентов по ипотеке Сбербанка.

Для этого понадобится:

- собрать пакет документов;

- посетить ближайшее отделение налоговой службы;

- написать заявку на возвращение денег;

- передать собранные бумаги обслуживающему инспектору;

- подождать решения;

- получить деньги.

Отдельно стоит описать процедуру получения компенсации через работодателя. В данном случае с зарплаты заёмщика перестаёт взиматься подоходный налог. Чтобы получить подобную привилегию, нужно указать о подобном желании при подаче заявки в ФНС, а потом, когда будет принято решение, получить документ, позволяющий временно не уплачивать НДФЛ с заработка. Поле чего останется отнести справку в бухгалтерию по месту трудоустройства и передать ей бухгалтеру.

Пример расчёта

Чтобы заёмщики лучше понимали, на что им стоит рассчитывать, стоит рассмотреть следующий пример:

- предположим, что стоимость недвижимости составила 1 млн., процентная ставка – 8,5%, а срок – 10 лет;

- тогда переплата по кредиту составит 533 тысячи рублей;

- из указанной суммы разрешается вернуть проценты на доход, то есть 13%;

- 13% от полумиллиона – это почти 70 тысяч рублей;

Указанная сумма будет выплачиваться по мере погашения займа после обращения в налоговую. Солидная сумма, учитывая общий размер кредитной помощи.

Налоговый вычет по ипотеке в Сбербанке

Важным условием, позволяющим получить вычет за проценты по ипотеке Сбербанка, является выписка, содержащая подробную информацию о ходе погашения задолженности.

Она должна:

- содержать детальный график взносов;

- указывать точные суммы, вносимые на счёт каждый месяц;

- делить выплаченные деньги на те, что пошли на покрытие основной части задолженности, и те, что ушли на погашение процентов.

Перечисленные условия позволят вычислить точный размер компенсации за календарный год или период, на который рассчитано поданное заявление. Впрочем, сложностей с получением подобной выписки не возникнет.

Кто имеет право вернуть проценты по ипотеке Сбербанка

Строгих ограничений, запрещающих получить компенсацию, не существует. Не смогут рассчитывать на возмещение лишь:

- те, кто ранее уже компенсировал часть долга;

- не получающие официального дохода;

- пенсионеры и неработающие люди;

- предприниматели, снижающие размер налоговых отчислений с помощью специальных форм налогообложения;

- люди, купившие жильё у родственников.

Способы оформления

Как получить вычет по процентам за ипотеку:

- через ИФНС – в конце года, за который оформляется удержание;

- через работодателя – на протяжении года, не доплачивая сбор.

Чтобы оформить налоговый вычет по процентам, заплаченным в 2016 году, человеку нужно дождаться окончания года и уже в январе 2017 подать в ИФНС все документы на возвращение налога единой суммой (до 13%, уплаченных им в 2016 году).

Либо можно запросить в налоговой все необходимые справки и представить их компании-работодателю для получения вычета через нее. Работодатель фактически возвращать ничего не станет, он просто не будет удерживать НДФЛ, пока его суммарное значение не достигнет всех уплаченных в прошлом году процентов.

Периодичность выплат ограничена сроком действия соглашения с банком, а сумма – 3000000 рублей (соответственно, возмещение составит около 390000 рублей).

Возврат налога с потребительского кредита

Право на такой возврат возникает у гражданина в случае досрочного погашения кредита с аннуитетными платежами или его рефинансирования.

При равных ежемесячных платежах, в первую очередь, уплачиваются проценты по основному долгу, исходя из срока самого кредита и оставшейся суммы.

Это можно заметить, если внимательно изучить график платежей. Банки таким образом страхуют себя от возможного невыполнения обязательств заемщиком и финансовых потерь.

При досрочном или частично-досрочном погашении фактически сокращается установленный ранее срок пользования кредитом или его частью, за что можно попросить компенсацию у банка.

В судебной практике имеется достаточно много положительных решений в этом вопросе, поэтому при отказе банка в приеме соответствующего заявления можно смело подавать иск в судебный орган вашего района.

Право на получение налоговых льгот возникает сразу после получения в собственность недвижимости и не имеет ограничения по срокам давности. Подавать документы покупатель может в любое время, вне зависимости от окончания финансового года

Но важно понимать разницу между возвратом и налоговым вычетом

Возврат налогов рассчитывается по прошедшим календарным годам и не может рассчитываться помесячно. Соответственно, для получения возврата уплаченных налогов необходимо дождаться завершения календарного года по которому планируется возврат, только после этого подавать документы.

Пример. Недвижимость была куплена в 2018 году. В 2019 владелец обратился с заявлением для получения возврата налогов. Он имеет право вернуть налоги за 2019 г. и часть 2018 года на сумму до 260 тыс. руб. При этом, если возврат был меньше, то остаток суммы может быть возвращен при последующих обращениях.