Реструктуризация кредита физического лица

Содержание:

- Виды реструктуризации кредита

- Заявление на реструктуризацию кредита

- Какой кредит можно реструктуризировать в Сбербанке?

- Кредитные каникулы в Сбербанке

- Варианты реструктуризации

- Реструктуризация потребительского кредита

- Тонкости погашения долговых обязательств в «Сбербанке Онлайн»

- Условия реструктуризации ипотечного кредита

- Возможна ли реструктуризация кредита в Сбербанке

- Как избежать реструктуризации кредита?

- Реструктуризация потребительских кредитов в Сбербанке

- Как сделать реструктуризацию в Сбербанке

- Типы реструктуризации (пролонгация и отсрочка)

- Как реструктуризировать задолженность?

- Реструктуризация долга по кредиту

- Варианты реструктуризации

- Как получить кредит для бизнеса в Сбербанке?

- Процедура рефинансирования

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация в кредитной истории? Закажите звонок юриста

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Какой кредит можно реструктуризировать в Сбербанке?

Реструктуризация кредита – это изменение условий займа в сторону их смягчения. Однако такая возможность предоставляется далеко не каждому клиенту, а лишь тем, кто может документально подтвердить ухудшение финансового положение в сравнении с тем, какое было при оформлении кредита. При этом причины ухудшения платежеспособности не должны зависеть от самого пользователя (к примеру, увольнение по собственному желанию или как дисциплинарное взыскание не может быть причиной реструктуризации).

В этом году в Сбербанке допускается переоформить все кредитные продукты за исключением карт. Таким образом, реструктуризировать можно следующие виды займов:

- потребительские ссуды, выданные наличными, на счет или карту;

- ипотечные кредиты;

- займы на приобретение бытовой техники и прочей продукции;

- автокредиты.

Основания для реструктуризации в Сбербанке

Реструктуризация — это внесение изменений в условия договора займа с целью снижения кредитной нагрузки на клиента. Для того, чтобы иметь возможность воспользоваться данной услугой, потребитель должен иметь веские основания. К ним, в частности, относятся:

- снижение платежеспособности пользователя — это может произойти в результате понижения по службе, потери работы, изменений условий выплаты заработной платы и так далее;

- призыв военнообязанного физического субъекта на срочную службу в армии;

- декретный отпуск по уходу за ребенком (детьми) в возрасте до полутора либо трех лет;

- ухудшение состояния здоровья, вплоть до получения инвалидности.

Именно вышеперечисленные причины могут служить вескими основаниями для снижения ежемесячных платежей по кредиту и увеличения срока погашения займа. Также реструктуризация позволит отсрочить конечную дату погашения основного долга без влияния на кредитную историю заемщика. Иными словами, изменение условий займа в этом случае будет носить законный характер и никак не отразится на кредитной репутации пользователя.

Кредитные каникулы в Сбербанке

Не стоит забывать о кредитных каникулах в Сбербанке, они носят название «отсрочка по кредиту». Есть варианты, когда до определенного срока возможно выплачивать лишь проценты или полностью приостановить выплаты на некоторое время, пока человек не стабилизирует свое финансовое положение. Существует еще несколько видов реструктуризации:

- списание неустойки;

- снижение ставок;

- перевод карточного кредита в наличный.

Реструктуризация задолженности в Сбербанке помогает должнику избежать дефолта, так как банк предлагает новый график погашения долга с уменьшенной суммой выплат. Если заемщик желает провести реструктуризацию, ему может потребоваться предоставить в Сбербанк:

- справку о доходах;

- паспорт;

- заявление о реструктуризации;

- трудовую книжку или заверенную выписку из неё;

- справку из центра занятости.

Программа реструктуризации долга направлена на то, чтобы клиент смог выплатить накопленный долг и вернуться в свой график. Это предоставление нового графика погашения задолженности на основе старого кредитного договора. Программа реструктуризации определяется особенностями кредитного продукта, оформленного в Сбербанке. Это может быть:

- продление срока кредита путем пересчета общей задолженности на новый срок;

- распределение накопленной задолженности на определенный срок, с параллельной оплатой текущих платежей.

Чтобы воспользоваться программой, клиент должен обратиться в банк самостоятельно с заявлением. Каждый клиент, который хочет провести реструктуризацию в Сбербанке должен быть морально готов к отказу. Такое может произойти, если ему не удастся убедить сотрудников банка:

- в своей честности и желании рассчитаться с долгом;

- в том, что его материальные трудности являются временным явлением, и скоро ситуация изменится в лучшую сторону.

Рекомендуется поставить Сбербанк в известность о случившихся в жизни заемщика финансовых неприятностях. Тогда у него появляется больше шансов на то, что банк удовлетворит его просьбу и поможет. Эти действия предпочтительнее судебных разбирательств.

Когда начинаются проблемы с платежами, то неизбежно накапливание задолженности, что в итоге ведет к пагубным последствиям и порче кредитной истории заемщика. Если такая ситуация возникла, отчаиваться не стоит. Для решения такой проблемы существуют программы реструктуризации долга или его рефинансирования, в том числе в других банках.

Варианты реструктуризации

Именно поэтому при желании произвести реструктуризацию кредита целесообразно предварительно проконсультироваться со специалистами Сбербанка. Это позволит эффективнее использовать возможности, представляемые клиентам лидера финансовой отрасли страны. В общем случае при одобрении участия в программе реструктуризации заемщику предлагают воспользоваться одним из следующих вариантов снижения финансовой нагрузки:

- Снижение процентной ставки по ипотеке;

- Увеличение срока кредитования;

- Изменение валюты ипотечного кредита на рубли, если он оформлен в долларах или евро;

- Предоставление кредитных каникул, предусматривающих выплату только процентов или полное освобождение заемщика от регулярных платежей на какой-то конкретный период времени;

- Сочетание или комбинация приведенных выше вариантов реструктуризации.

Реструктуризация потребительского кредита

Если реструктуризация ипотеки достаточно вероятна, то с потребительскими кредитами все несколько сложнее. С одной стороны, суммы подобных кредитов редко достигают больших значений. В то же время, высокие риски по подобным займам определяют и устанавливаемые банками высокие проценты, на снижение которых Сбербанк идет неохотно.

Единственный возможный вариант реструктуризации потребительского кредита – это увеличение сроков оплаты. Так уменьшается постоянная финансовая нагрузка на клиента банка, но одновременно увеличивается и переплата по займу.

Для получения положительного решения по запросу о пересчете платежа потребительского кредита необходимо не только подать все необходимые документы. Практически обязательное условие – хорошая кредитная история. Только в этом случае представители Сбербанка пойдут на одобрение запроса о реструктуризации задолженности.

Тонкости погашения долговых обязательств в «Сбербанке Онлайн»

Можно отслеживать онлайн следующую информацию: текущую сумму задолженности, сумму и дату очередного платежа. В разделе «Кредиты» рядом с каждым наименованием отображается краткая информация – тип кредита и срок погашения. Для получения более развернутых данных кликните по надписи «Полная информация», далее откроется выписка по кредитному счету.

Оплачивать задолженность можно с любого имеющегося счета в Сбербанке или карты, в том числе зарплатной. Перейдите по вкладке «Платежи и переводы», далее найдите поле «Погасить кредит». В открывшейся форме выберите: кредит, счет или карту списания средств. Сумму очередного платежа сервис выставит автоматически в соответствии с графиком.

Если вы хотите погасить потребительский кредит досрочно – частично или полностью, вам предварительно нужно посетить отделение банка и написать заявление о досрочном погашении. В заявлении должна быть указана сумма, которую вы хотите внести в качестве оплаты долга, и дата предполагаемого платежа. Это необходимо для пересчета процентов, чтобы избежать переплаты.

Пользователи личного кабинета «Сбербанка Онлайн» могут дома, в спокойной обстановке выбрать для себя оптимальную кредитную программу. Просчитать предстоящие расходы поможет сервис «Кредитный калькулятор». Таким образом, «Сбербанк Онлайн» – универсальный сервис, с помощью которого возможно:

- проводить любые платежи;

- оформить и погашать потребительский кредит и ипотеку;

- контролировать состояние счетов.

Условия реструктуризации ипотечного кредита

В конце августа 2017-го года Сбербанк России начал прием заявлений на помощь от государства от ипотечных заемщиков, которые оказались в стесненной финансовой ситуации. Процедура оздоровления проводится при поддержке Агентства ипотечного жилищного финансирования.

Важно! Возможно снизить суммарную задолженность на 30%, но не более чем на 1,5 млн рублей. Принять участие в программе могут:

Принять участие в программе могут:

- родители или опекуны, у которых есть несовершеннолетние дети;

- ветераны, принимавшие участие в военных действий;

- люди с ограниченной дееспособностью или родители детей-инвалидов;

- заемщики, на иждивении у которых находятся школьники, студенты или аспиранты очной формы обучения моложе 24 лет.

Существует 2 требования, которые обязательно должны быть выполнены для одобрения заявки на участие в программе:

- за последние 3 месяца средний доход всей семьи не должен превышать двойной прожиточный минимум, установленный для региона заемщика;

- ежемесячный взнос по кредитному соглашению с даты его заключения вырос на 30% или более.

Есть и ограничения для площади квартиры — не более 45, 65 и 85 квадратных метров для однокомнатной, двухкомнатной и трехкомнатной квартир соответственно. При этом недвижимость должна быть единственным жильем заемщика, а с даты заключения кредитного договора должно пройти более 12 месяцев.

Если реструктуризация будет проведена, то валюта кредита изменится на рубли (актуально для валютных договоров), а процентная ставка не будет превышать действующую в банке на дату сделки. Страховые премии при этом подлежат обязательной уплате, а начисленные штрафы и пени за просрочку будут списаны.

Это интересно: Сентинел Кредит Менеджмент — отзывы сотрудников и должников

Возможна ли реструктуризация кредита в Сбербанке

В жизни бывает всякое. Изначально стабильное финансовое положение может пошатнуться — никто не застрахован от форс-мажорных ситуаций. В такой ситуации есть надежда сохранить репутацию добросовестного заемщика, если ваша заявка на реструктуризацию будет одобрена. В Сбербанке рассматривают обращения клиентов в индивидуальном порядке как по потребительским, так и ипотечным кредитам.

Реструктуризация долга по кредиту позволяет изменить условия кредитования на более приемлемые для должника в данный момент времени.

Реструктуризация кредита в Сбербанке предполагает такие действия:

- Отсрочка необходимости возвращать основную сумму долга;

- Изменение графика платежей основного долга и процентов;

- Разрешение не возвращать все/часть насчитанных неустоек;

- Уменьшение ежемесячных платежей за счет продления срока кредита.

Применяемая мера и измененные условия по кредиту, зависят от конкретного клиента и его ситуации. Чаще всего реструктуризация кредита в Сбербанке требуется для долгосрочного ипотечного кредита. Не всегда новые условия погашения выгодны для должника, но это выход из ситуации неплатежеспособности, возможности сохранить кредитную историю чистой и погасить займ.

Для предварительного анализа сложившийся ситуации, требуется собрать нужные документы и подать в отдел Сбербанка по работе с проблемной задолженностью физических лиц. Для упрощения процедуры сначала заполните заявление в виде предварительной анкеты и подайте в Сбербанк. Сотрудник проанализирует проблему и предложит конкретные варианты решения.

Каждое заявление клиента на реструктуризацию кредита рассматривается в индивидуальном порядке

Каждое заявление клиента на реструктуризацию кредита рассматривается в индивидуальном порядке

Как избежать реструктуризации кредита?

Неудачная реструктуризация долга по кредиту в Сбербанке надолго испортит деловую репутацию гражданина. Хорошую кредитную историю можно сохранить только при наличии определённых финансовых знаний. Прежде всего нужно разобраться с бухгалтерскими и экономическими терминами. Будущий заёмщик должен понимать суть понятий актив, пассив, доход и расход. Также соискателю необходимо установить на смартфон приложение, позволяющее учитывать денежные потоки домашнего бюджета.

Если человек склонен к совершению спонтанных покупок, то ему нужно научиться контролировать эмоции. Превышение уровня запланированных расходов не допускается. Для повышения уровня доходов желательно устроиться на вторую работу или найти подработку. Также можно приобрести движимое и недвижимое имущество, которое будет генерировать дополнительную прибыль.

Проценты по кредиту — это основной источник дохода для банковского сектора. Финансисты зарабатывают на предоставлении ссуд миллиарды рублей. Не надейтесь на то, что Сбербанк «простит» задолженность. Юристы кредитного учреждения будут подавать иски и бороться за каждую копейку. Именно поэтому контрагенту следует изучить действующее законодательство и заранее выбрать себе адвоката.

Сотрудничество с финансовой организацией предполагает освоение современных технологий. Заёмщик обязан разбираться в компьютерных программах, уметь устанавливать мобильные приложения и пользоваться банкоматом. Также он должен внимательно прочитать советы на сайте Сбербанка, касающиеся информационной безопасности и противодействия киберпреступности.

Сохранение образцовой кредитной истории имеет большое значение для полноценной жизни в обществе. Долговые проблемы могут осложнить отношения с окружающими людьми. Информация, хранящаяся в БКИ (бюро кредитных историй), не является секретной. Доступ к сведениям об имеющихся долгах может получить ваш потенциальный работодатель, деловой партнёр, близкий друг или будущий супруг.

Реструктуризация потребительских кредитов в Сбербанке

Процедура реструктуризации долга по кредиту в Сбербанке начинается с посещения в отделение, где был заключен кредитный договор. Здесь заявителем оформляется заявление, где подробно указываются все причины, по каким требуется предоставление услуги. Чтобы упростить процедуру заполнения, необходимо явиться в банк с документами по займу, где указаны все необходимые реквизиты. Еще до обращения в кредитное отделение следует побеспокоиться о документальном подтверждении причин, по которым невозможно совершать платежи в полном объеме и по прежнему графику.

Под реструктуризации возможно провести потребительский кредит

Заявление (Как составить, оформить и т.д.)

При составлении заявки нужно обязательно указать следующие моменты:

- все реквизиты договора (дату подписания и номер);

- размер заемных средств с учетом оплаты дополнительных комиссий, страховки;

- размер погашенной задолженности и остаток по кредиту;

- дату последней оплаты и дату первой просрочки;

- документально подтвержденные причины, по которым не производится погашение займа;

- вариант желаемого решения – снижение процентной ставки, ежемесячных платежей, отсрочка, увеличение кредитного периода;

- личные параметры, указывающие на принадлежность к льготной категории кредитозаемщиков (наличие зарплатной карты, вклада и получение пенсии именно в этом учреждении).

Заявка оформляется в двух экземплярах, и к ней присоединяются копии документов о причинах ухудшения материального положения и чеки об оплате. В качестве документов могут выступить справки с больницы, если требовалось длительное и дорогостоящее лечение, свидетельство о смерти, справка с работы или с центра занятости об увольнении с работы, выписка из страховой компании и т.д.

Во многих вариантах после рефинансирования людям стает легче платить по своим долгам

Даже, если заявитель получил отказ, он автоматически избегает проблем в будущем, поскольку он предупредил кредитный отдел о невозможности погашать долг по установленному графику.

Условия

Заёмщикам Сбербанк предлагает всегда выгодные условия в т.ч. и в реструктуризации

Существует несколько условий, по которым кредитор предоставит помощь по погашению долга:

- просрочка более 30 дней;

- увольнение с работы и утеря источника дохода;

- возникновение ситуаций, приведших к незапланированным расходам (болезнь, инвалидность, смерть кормильца);

- уважительные причины — служба в армии, беременность и уход за ребенком, потеря дополнительного источника доходов;

- смерть должника.

В рамках снижения процентных ставок по многим видам займов, условия по рефинансированию так же снижены

Требования

Не каждый из заемщиков сможет рассчитывать на лояльное отношение кредитной организации. «Не повезет» тому, у кого есть хотя бы одна просрочка по платежу или просрочки по предыдущим ссудам. Кредитор быстрее пойдет навстречу заявителю с крупной суммой долга, чем с небольшой задолженностью. Преимущество будут иметь те клиенты, которые отвечают следующим требованиям:

- безупречная кредитная история;

- имеют реальные причины потери дохода;

- могут предоставить документы, убеждающие в целесообразности реструктуризации;

- наличие официального дохода.

Как сделать реструктуризацию в Сбербанке

Реструктуризация долга по кредиту будет предложена сотрудником Сбербанка при наличии просрочки по выплатам более месяца в нескольких случаях:

- утрата основного или дополнительного источника дохода, потеря работы;

- смерть клиента;

- декрет;

- призыв клиента на службу в армию;

- утрата трудоспособности по причине травмы или тяжелой болезни.

Процесс реструктуризации кредита практически не отличается от процедуры выдачи займа, так как банк анализирует условия по выдаче ссуды с учетом нового материального положения клиента. Обычно банк выдвигает следующие требования:

- клиент не должен иметь больших обязательств по подписанным кредитным соглашениям;

- у клиента должны быть веские доказательства, что ему необходима пролонгация срока выплаты кредита;

- в большинстве случаев придется привлечь поручителя в связи с ухудшением финансового положения.

Типы реструктуризации (пролонгация и отсрочка)

Распространенным видом реструктуризации долга можно назвать пролонгацию кредита в Сбербанке. Банк увеличивает срок действия договора, что приводит к уменьшению размера ежемесячных платежей. Общая сумма переплаты по кредиту увеличивается. К этому заемщик должен быть подготовлен.

Другой способ реструктуризации кредитного долга состоит в изменении валюты кредитования. Например, кредит оформлен в долларах США, а его курс постоянно изменяется и порой не в лучшую для заемщика сторону. В этой ситуации перевод займа в российские рубли станет выгодным и верным решением, так как заемщик сэкономит на разнице курсов.

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Подвох и подводные камни!

Не стоит думать, что все так просто. Ведь Сбербанк может затягивать процесс реструктуризации. Об этом часто говорят те, кто пользовался подобной услугой. Также, вам могут тупо отказать.

Но самое главное! Сбербанк постарается изо всех сил не потерять свою выгоду. В частности, он снизит вам ежемесячные платежи.

Вы будете платить меньше. Но срок кредита увеличится, как и общая по нему переплата.

Еще могут, позволить не платить проценты какое-то время. Но потом ставка возрастёт. Что опять же увеличит переплату.

Иногда наоборот. Говорят платить лишь одни проценты по кредиту. Это не много. Но долг стоит на месте. Сумма его не уменьшается. В итоге, вы просто теряете время. И деньги.

Настоящие кредитные каникулы, когда вы бесплатно отдыхаете от займа, встречаются редко. Почти всегда есть дополнительные нюансы, выгодные банку, но не вам.

Так что не надо радоваться, если вашу заявку одобрили, приняв ваши доводы.

Если мы посмотрим на отзывы людей о реструктуризации кредитов в Сбербанке, то они сдержанные. Откровенного негатива мало. Но и большой радости мало кто испытывает.

Часто можно найти в интернете такие высказывания:

- Артем. Брали кредит в Сбербанке, но условия жизни сильно ухудшились. Хотели взять каникулы. Нам одобрили. Но сказали ставку все равно погашать каждый месяц;

- Вита. Почти две недели промурыжили с документами. Заставили даже адрес электронной почты указать. В конце все дали. Но я ожидала большего;

- Анита. Обещали за пять дней разморить. Ну ок, рассмотрели. В общем, увеличили срок тупо. Платить стало меньше, уже хорошо. Но год лишний приписали;

- Виктор. Мне вообще отказали сначала. Казали, что, мол доход у меня не изменился. Потом, когда уже сам платить бросил, пошли на компромисс. Но опять же, погашение процентов. А сам долг не уменьшается. То бишь, за простой плачу я.

Таким образом, реструктуризация кредита в Сбербанке физическому лицу 2019 не изменилась в сравнении с предыдущими годами. Это сложный юридический механизм, который направлен на сохранение прибыли компании.

Но в некотором роде он может и помочь. Ведь, нагрузка так реально снижается. Поэтому можно всегда обращаться за подобной услугой, если вы испытываете финансовые трудности.

Это куда лучше, чем портить кредитную историю неуплатой, и платить штрафы.

Как договориться с МФО о реструктуризации долга?

Что значит реструктуризация кредита?

Не хватает зарплаты платить кредит. Что делать?

Задать вопрос о кредитах нашим специалистам!

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

Варианты реструктуризации

Отсрочить погашение

Благодаря отсрочке, на возвращение долга и процентов уменьшается сумма ежемесячного платежа, что снижает финансовую нагрузку с должника.

Опция доступна для трех типов кредитования:

- Потребительское;

- Ипотечное;

- Для кредитных карт.

Увеличить срок

Увеличение срока, как и отсрочка, работает на уменьшение суммы ежемесячного платежа. Опция доступна для двух типов кредитования:

- Потребительское;

- Ипотечное.

Изменить валюту

Банк предоставляет возможность переводить валютные кредиты в рублевые. Это поможет клиенту избавиться от рисков колебания курса.

Опция доступна для двух типов кредитования:

- Потребительское;

- Ипотечное.

Как получить кредит для бизнеса в Сбербанке?

Подписание документов всегда происходит в отделении, при участии кредитного менеджера, а вот подать документы можно либо онлайн, либо офлайн. В случае офлайн-подачи все понятно: приходите в офис с документами (список можно предварительно уточнить, позвонив в банк), подаете. Онлайн-подачу рассмотрим в подразделе.

Подача заявки

Подаем заявку на кредит на бизнес с нуля в онлайн-Сбербанке, по шагам:

- Заходим на www.sberbank.ru/onlinecredit.

- Жмем на «Подать заявку» либо листаем страницу вниз, до конца (эффект – одинаковый).

.png)

Выбираем свой тип: клиент Сбера с подключенным Бизнес Онлайн или еще не клиент. В первом случае будет меньше шагов (часть информации «подхватится» из аккаунта).

.png)

Допустим, у нас нет Бизнес Онлайн. Попадаем на страницу с формой заявки. Указываем все данные, загружаем документы, оставляем контактные сведения.

.png)

Ждем звонка из банка.

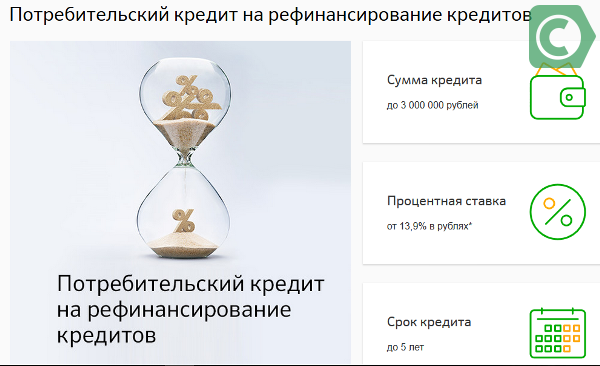

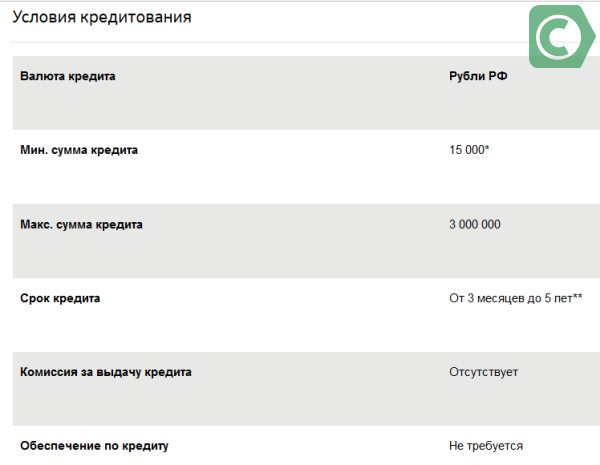

Процедура рефинансирования

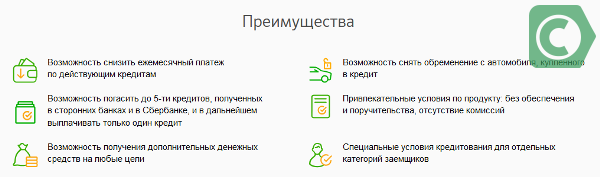

Рефинансирование в Сбербанке — это оформление нового кредита с другими условиями. Такой кредит является целевым. В договоре это оговаривается. Кредит может быть оформлен в Сбербанке, где имеется кредит, или в другом кредитно-финансовом учреждении. Причинами рефинансирования могут быть:

- наличие задолженности по кредиту;

- желание изменить срок кредита и его условия на более привлекательные.

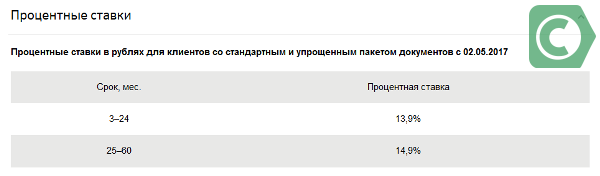

Разницу можно наблюдать в сравнении. К примеру, если ранее средняя ставка по кредиту составляла 25% годовых, то сегодня она в среднем составляет до 15%. Разница в 10 пунктов существенна, если сравнивать размер ежемесячного платежа. А когда кредит планируется погашать на протяжении продолжительного времени экономия будет очень значительной.

С улучшением макроэкономических показателей в стране, ставка рефинансирования ЦБ снижается, за ней снижаются и % ставки по другим программам кредитования. В связи с чем следует регулярно отслеживать уровень % ставок по кредитам Сбербанка и в других банках и при обнаружении более выгодных условий, прибегать к программам рефинансирования.

Сбербанк – это социально ориентированный банк, часто предлагающий льготные программы кредитования для различных категорий заемщиков, как пример: «льготный кредит для пинсионеров».