Инвестирование через сбербанк: пиф «глобальный интернет»

Содержание:

- Что такое инвестиционный пай?

- Каково максимальное количество выдаваемых паев одного фонда?

- Что обещают паевые фонды в России: уровень доходности и риска

- Как ПИФ Сбербанка выбрать

- Минусы вложения средств в ПИФы

- Что такое паевые инвестиционные фонды

- Список фондов

- Что такое ПИФ

- В чем особенность ПИФов

- Как работают ПИФы

- Какой предлагает Сбербанк индивидуальный инвестиционный счет

- На какие параметры обращать внимание при покупке ПИФов

- Тарифы на брокерское обслуживание

- Какой ПИФ выбрать?

- Плюсы и минусы ПИФОВ Сбербанка

- Какие есть подводные камни и риски

- Проблемы с программным обеспечением

Что такое инвестиционный пай?

Инвестиционный пай является именной ценной бумагой, удостоверяющей право его владельца на долю в имуществе, составляющем фонд. Пай существует в бездокументарном виде, а именно в виде электронной записи в реестре владельцев паев. Подтверждением того, что клиент стал владельцем пая, служит выписка из реестра, где указывается количество приобретенных паев и цена, по которой были приобретены паи.

Был ли ответ полезен?

ДаНет

Да, включая иностранную валюту.

Был ли ответ полезен?

ДаНет

Каково максимальное количество выдаваемых паев одного фонда?

Количество выдаваемых паев одного фонда (за исключением закрытого фонда) не ограничено.

Был ли ответ полезен?

ДаНет

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

Как ПИФ Сбербанка выбрать

Клиент приходит в Сбербанк, где вместе со специалистами формирует инвестиционный портфель. В договоре все оговорено. Там четко написано, что будет произведено с Вашими средствами. Мелкие шрифты в договоре отсутствуют. Если выбран ПИФ Сбербанка, личный кабинет клиента всегда доступен. Чтобы не сильно рисковать, можно для начала заключить договор на 1 месяц.

Условия договора всегда нужно читать внимательно. Если использовать ПИФы Сбербанка, доходность вкладов возрастает. Смешанные либо индексные ПИФы выгодны для умеренных инвесторов. ПИФы облигаций вполне могут быть удобны для консервативных инвесторов. Если имеется свободных несколько тысяч рублей, каждому человеку под силу купить пай.

Минусы вложения средств в ПИФы

Опираясь на отзывы клиентов Сбербанка, можно говорить о следующих минусах вложения средств в ПИФы:

- Отсутствие гарантий получения прибыли. Всегда существует риск потерять часть вложенных средств.

- Искусственное завышение стоимости пая для привлечения инвесторов.

- Комиссия на покупку ПИФа. Купить пай можно по стоимости, увеличенной на 1% при сумме до 3 млн р., на 0,5% – при покупке свыше трёх млн р. Комиссия берётся и при погашении: 2% – владение паями от 0 до 180 дней, 1% – от 181 до 731 дня, свыше этих сроков – 0%.

- Вложения в ПИФы не попадает под программу страхования вкладов. При ликвидации фонда в момент кризиса пайщики понесут значительные убытки.

Что такое паевые инвестиционные фонды

Физические лица в большинстве случаев не имеют возможности эффективно вкладывать деньги в различные проекты с целью получения прибыли.

Связано это со следующими факторами:

- Отсутствием необходимых знаний для грамотного вложения и распределения денег.

- Отсутствием времени на постоянный мониторинг внешней и внутренней конъюнктуры для оперативного управления финансовыми потоками.

- Небольшие располагаемые суммы для вложений не позволяют эффективно диверсифицировать инвестиции, реализуя принцип «не складывать все яйца в одну корзину», тем самым снижая вероятность получения убытков вместо доходов.

Каждый клиент фонда покупает одну или несколько долей (их число может быть и дробным), стоимость пая изменяется в соответствии с прибылью, которую приносит инвестирование денег. Пайщик при желании может:

- погасить пай;

- продать пай.

Продажа или погашение долей подразумевает, что стоимость пая за период вложения выросла. На большом промежутке времени (несколько лет) обычно так и бывает. За более короткие периоды цена доли может не вырасти или даже временно снизиться. Поэтому такое вложение денег особенно эффективно при долгосрочном сотрудничестве.

Важно! Следует понимать, что, хотя прибыль от вложения денег в подобные компании выше, чем от финансов, лежащих на депозите, доход от любых инвестиций предполагает определенный риск, который неотделим от величины прибыльности.

Даже профессионалы не могут точно прогнозировать эффективность работы ПИФа даже на длительные периоды, не говоря уж о расчетах доходов в краткосрочной перспективе.

Серьезным критерием для выбора фонда для вложения денег является соотношения вероятности невозврата средств к прибыльности. По доходности ПИФы Сбербанка можно разделить на три группы:

- Фонды с низким риском/невысокой прибылью (чаще всего это фонды облигаций).

- Высокодоходные, но высокорискованные паевые инвестиционные фонды Сбербанка (характерный пример – инвестирование в акции).

- С умеренным риском/повышенной прибылью (смешанные вложения, в том числе, в недвижимость).

Список фондов

Кризис в современной российской экономике стал причиной того, что доходность ПИФов автоматически снижается. Но меньше всего от экономической ситуации зависят фонды, связанные со сферой современных коммуникаций

Поэтому специалисты советуют в первую очередь обратить на них внимание

При выборе инвестиционного фонда из списка ПИФов Сбербанка главным аргументом для каждого вкладчика является уровень доходов. Банк предлагает обширный список из 19 инвестиционных фондов и каждый из них отличается разным уровнем риска, доходностью и правилами. С их перечнем можно подробно ознакомиться на сайте банковского учреждения и выбрать подходящие условия управления

Но среди них есть определенные лидеры, которые всегда привлекают внимание вкладчиков

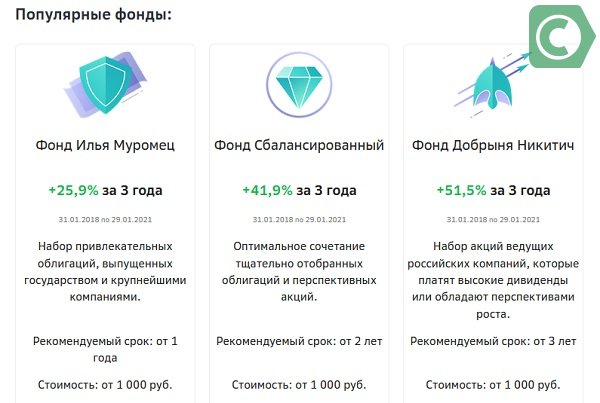

- «Илья Муромец». Фонд облигаций существует 15 лет, и, по мнению специалистов, показывает высокий уровень доходности. Для начинающего инвестора для вступления потребуется 30 тыс. руб.

- «Добрыня Никитич». Инвестиционный портфель фонда составляют акции корпораций, характеризующиеся стабильным ростом. Начальный взнос – 30 тыс. руб.

- «Еврооблигации». Фонд отличается высокой диверсификацией и занимается инвестированием в облигации муниципальных, государственных компаний и корпораций, действующих на территории РФ и стран СНГ. Инвестиции номинированы в американские доллары и другую валюту и по росту доходности превышают обыкновенные депозиты в валюте.

- «Глобальный интернет». Фонд занимается инвестированием в компании, занятые разработкой программного обеспечения, и различные интернет-ресурсы.

- «Биотехнологии». Совсем молодой фонд, но отличается неплохой статистикой. Для вступления в пайщики требуется минимальная сумма – 15 тыс. руб.

Наиболее популярные паи текущего года

Что такое ПИФ

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Прямая ссылка на калькулятор: sberbank-am.ru/individuals/fund/choose

В чем особенность ПИФов

Любой человек может стать пайщиком, купив долю в фонде. С течением времени стоимость пая начинает расти. Его можно продать, получив инвестиционный доход в виде разницы между ценой покупки и продажи.

Объединенные паи инвесторов составляют капитал фонда. Его управлением занимается управляющая компания. Она организует фонд, решает, в какие области будут инвестироваться активы, выплачивает деньги пайщикам.

Принцип работы ПИФа состоит во вложении капитала фонда в различные инвестиционные инструменты фондового рынка. Это может быть покупка акций предприятий, государственных и негосударственных облигаций, валюты, недвижимости. Управление паями осуществляется с целью получения высокой доходности. Вложенные средства начинают работать, принося прибыль. Полученная прибыль делится между пайщиками пропорционально количеству паев.

Приобретение паев имеет свои плюсы и минусы. К положительным аспектам относятся:

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

К негативным аспектам можно отнести возможность потери денег при снижении стоимости пая, отсутствие гарантий государства.

Как работают ПИФы

Паевые Инвестиционные Фонды объединяют средства разных лиц для вложения в определенные финансовые инструменты: валюту, ценные бумаги и прочее. Доля в этом активе называется паем. Фактически это ценная бумага, удостоверяющая право собственности на долю в активе. Клиент может приобретать как один, так и несколько паев.

При выборе инвестору не надо самостоятельно разбираться с набором бумаг. Ему достаточно сравнить доходность ПИФов от Сбербанка или других УК, выбрать нужный фонд и купить в нем паи.

Определять, в какие конкретно бумаги или другие активы вложить средства будет специализированная управляющая компания. За ее услуги всегда платится определенное правилами фонда вознаграждение.

Лучший способ приумножить капиталы

Подходят ПИФЫ для тех, кто не имеет времени, желания или возможности разбираться с бумагами на фондовом рынке самостоятельно. Их доходность часто ниже, чем при самостоятельном составлении портфеля, например, на брокерском счете. Но и рисков меньше, т. к. управляют Паевыми Инвестиционными Фондами профессионалы.

Важно!

УК не несет ответственности, зато принесет ли ее деятельность прибыль. Более того, ПИФы могут приносить и убытки на определенных отрезках времени

Вкладывать в них последние средства не стоит. Риски в финансовых инструментах есть практически всегда и нужно их правильно оценивать.

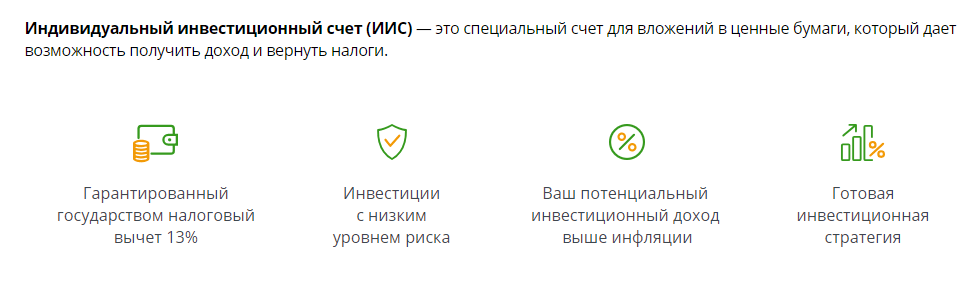

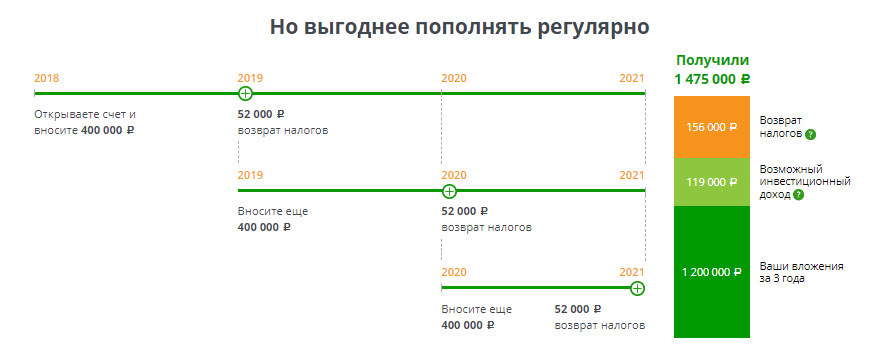

Какой предлагает Сбербанк индивидуальный инвестиционный счет

ИИС — это индивидуальный счёт в Сбербанке, предназначенный только для инвестирования и получения доходов от этого вида деятельности. Деньги оборачиваются на фондовом рынке. Они не размещаются на депозите или вкладе в Сбербанке. Последний выступают гарантом того, что средства будут использованы в указанных целях, а клиент получит гарантированный доход.

брокеры

- Вкладчик (инвестор) сам разбирается в премудростях торговли ценными бумагами, другими активами. Он принимает решение, сколько и куда вложить средств. Он всё же открывает инвестсчёт в Сбербанке, подписывает договор, но самостоятельно занимается трейдингом.

- Клиент доверяет свои деньги брокеру, то есть управляющей компании. Те распоряжаются средствами на своё усмотрении (но согласно пунктам договора). Брокер формирует инвестиционный портфель клиента, подбирает варианты размещения средств, достигая нужного показателя доходности. Он обладает нужным опытом, поэтому многие и выбирают такой вид стратегии управления ИИС в Сбербанке.

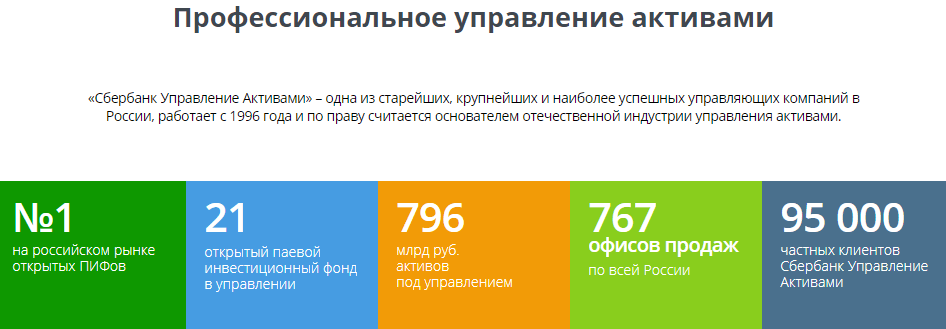

Сам банк не ведёт торги. Этим занимается смежная компания «Сбербанк-Управление активами». Она тоже входит в группу, считается надежным брокером в России. Сбербанк является гарантом, то есть берёт на себя риски.

Инвестиционный счет в Сбербанке и его ключевые особенности

Инвестиционный счёт открывается не в Сбербанке, так как он не имеет права вести торговую деятельность. Он создаётся в брокерской компании. Тем не менее, частично обслуживание происходит в банке и он является гарантом, несёт часть рисков. Не во всех отделениях открывается ИИС. Следует найти то, что подходит в этих целях (позвонить, посмотреть на сайте). Что нужно знать об индивидуальном инвестировании:

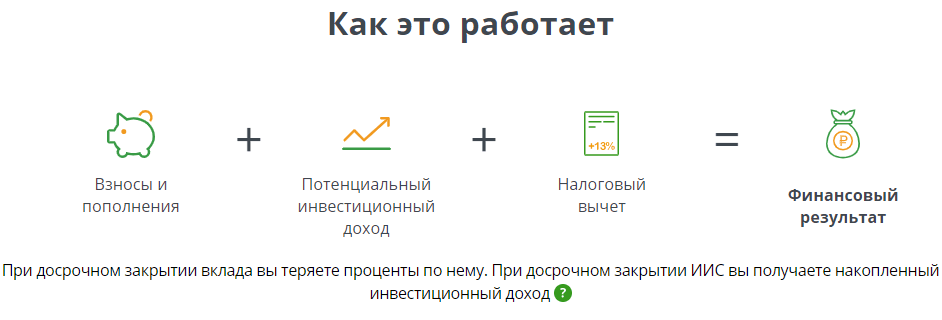

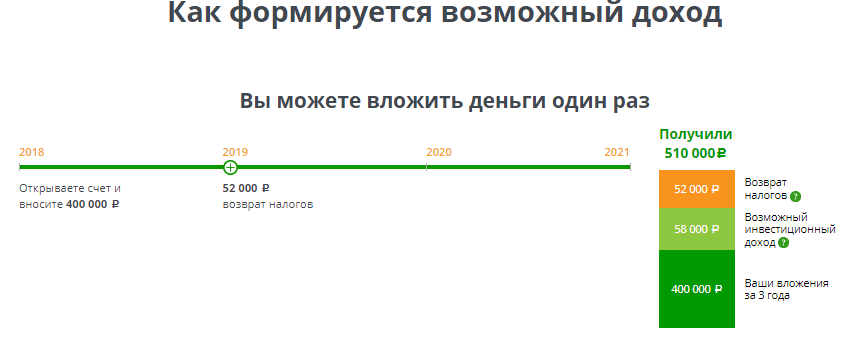

- Сроки размещения ограничиваются 3 годами. Договор заключается на этот срок, его можно разорвать, но тогда будет потеряна весомая часть процентом. Только спустя 3 года клиенту выдаётся первоначальная сумма и его проценты, доход от трейдинга. В год разрешается внести не более 400 тысяч рублей, но нижний предел не указан.

- Переводы и прочие операции с инвестсчётом не допустимы. Он остаётся нетронутым до конца срока. Можно лишь пополнить его на сумму, которая не превышает 400 000 рублей.

- Дополнительный доход — это 13 % налогового вычета. Он начисляется каждый год, возвращается государством.

Частичное снятие процентов или первого взноса невозможно. Финансовый результат формируется за все 3 года и состоит из той суммы, что положил на свой ИИС клиент. Остальные два компонента — налоговый вычет и доход от инвестирования. Что касается самой стратегии трейдинга, то Сбербанка предлагает много вариантов. Обзор таких пакетов приведен ниже. Разрешено выбрать один из них, после чего брокер будет действовать именно по этой стратегии.

Управляющая компания, предлагающая инвестиции от Сбербанка

Не стоит смущаться, что в договоре ИСС содержится не в Сбербанке, а в другой компании. Она просто является дочерней и имеет право на трейдинговые операции. Называется такая компания немного иначе — «Сбербанк-Управление активами». Уже из названия понятно, что она является дочерней.

Плюсами управляющей компании является то, что она уже давно работает на фондовом рынке. В штабе работают брокеры, опытные трейдеры и другие специалисты. Именно они и ведут торги, формируют стратегию. Если же клиент хочет самостоятельно заниматься трейдингом, то может бесплатно посещать семинары. Эти курсы Сбербанка помогут обучиться торговле на фондовом рынке.

Сбербанк инвестиционный вклад: плюсы и его возможности

Индивидуальный счёт размещается в немного другой компании, а не в самом Сбербанке, но она является дочерней для него. Это даже является плюсом, так как этот брокер уже много лет подряд работает на рынке. Тем не менее, банк предоставляется гарантии. Ему присвоены высшие уровни надежности, что отображается в международных рейтингах. Другие преимущества:

- Большое количество стратегий на выбор. Это уже готовые пакеты, в которых отображены направления и варианты размещения денег.

- Владелец счёта имеет право и на самостоятельное ведение торговли, подбор стратегий.

- Счёт разрешается пополнять, в том числе и удалённо, в Сбербанке Онлайн.

- Разработан отдельный личный кабинет для всех вкладчиков. В нём есть все результаты от трейдинговой деятельности, сводки, история операций и важные онлайн-инструменты.

- Мощная поддержка специалистов управляющей компании и Сбербанка.

Инвесторы имеют право на возврат налогов, то есть могут подать заявку на налоговый вычет. Другой, не менее доходный вариант — не нужно платить налоги по истечению тех самых трёх лет.

На какие параметры обращать внимание при покупке ПИФов

Доходность Паевых Фондов Сбербанка в 2021 году — это только один из параметров, на который нужно обращать внимание при их выборе. Инвестору стоит учитывать также следующие моменты:

- Надбавки. Они взимаются при покупке пая. Но можно избежать этой комиссии, просто оформив заявку на покупку через Сбербанк Онлайн в разделе «Инвестиции».

- Вознаграждение управляющей компании. Учитывается, даже если у инвестора была отрицательная доходность. На сумму вознаграждения УК уменьшается стоимость ПИФа. В среднем комиссия составляет 1–3% в год. Ее можно найти в документах по каждому фонду.

- Скидки. При продаже пая клиент должен сделать скидку от текущей цены, это также идет в прибыль УК. В среднем комиссия составит 2% при владении паем меньше полугода, 1,5% — если он находился в собственности инвестора от полугода до 1 года, 1% — если инвестор был держателем бумаги от 366 до 547 дней и 0,5% — в случае владения более полутора, но меньше 2 лет. Если держать пай более 2 лет, комиссии при продаже не будет.

- Уровень риска. Сбербанк, продавая ПИФы, не гарантирует доходность по ним. Она иногда может быть и отрицательной. Инвестор, вкладывая деньги, должен принять на себя эти риски. Для удобства УК уже сделана по каждому фонду оценку степени рискованности вложений. Остается только выбрать подходящий уровень риска.

Важно понимать, что по такому инструменту как ПИФы Сбербанка, график не всегда показывает положительную доходность. Но это не повод, отказываться от его использования

Наоборот, если зайти в момент падения цены, можно неплохо заработать. В долгосрочной перспективе практически все ПИФы дают прибыль больше, чем вклады и другие консервативные инструменты.

Следующая статья

ВТБ или Сбербанк Инвестиции – что лучше выбрать?

Тарифы на брокерское обслуживание

На сегодняшний день банковская организация предлагает провести открытие брокерского счет по одному из двух имеющихся тарифов – один предназначен для использования новичками, а второй отлично подойдет для профессиональных инвесторов, которые настроены получать достаточно крупные суммы с совершенных сделок.

| Вид Сделки | Инвестиционный тариф (комиссии) | Самостоятельный тариф (комиссии) |

|---|---|---|

| Сделки на фондовом рынке Московской биржи | ||

| — до 1 млн. руб. | 0,3% | 0,06% |

| — 1 млн.р. – 50 млн. руб. | 0,3% | 0,035% |

| — от 50 млн. руб. | 0,3% | 0,018% |

| Сделки на валютном рынке Московской биржи | ||

| — до 100 млн. руб | 0,2% | 0,2% |

| — от 100 млн. руб | 0,2% | 0,02% |

| Сделки на срочном рынке Московской биржи | ||

| — совершение сделок | 0,5 руб./контракт | 0,5 руб./контракт |

| — принудительное закрытие позиций | 10 руб./контракт | 10 руб./контракт |

| Сделки на внебиржевом рынке ценных бумаг, ТС ОТС | ||

| — покупка (кроме структурированных нот) | 1,5% | 0,17% |

| — продажа (кроме структурированных нот) | 0,1% | 0,17% |

| — покупка структурированных нот и структурных облигаций | 1,5% | 1,5% |

| — продажа структурированных нот и структурных облигаций | 0,1% | 0,17% |

| Сделки с ОФЗ-н, размещенными до 01.05.2019 | ||

| — до 50 000 руб. | 1,5% | 1,5% |

| — 50 000–300 000 руб. | 1% | 1% |

| — от 300 000 руб. | 0,5% | 0,5% |

| Сделки РЕПО | ||

| — ОТС-РЕПО | 0,001% | 0,001% |

| — СпецРЕПО | 0,0045% | 0,0045% |

| — инвестирование свободных ценных бумаг | 0,001% | 0,001% |

| Распоряжения по телефону, цена за 1 поручение | 150 руб. | 150 руб. |

- Самостоятельный тариф. Предполагается получение первых 20 поручений в течение одного месяца полностью бесплатно, а далее стоимость каждого поручения будет составлять 150 рублей. Это несколько дороже, чем плата за услуги некоторых других брокеров.

- Инвестиционный тариф. Предназначен для тех лиц, которые обладают определенным уровнем знаний и умений, вследствие чего сторонняя помощь для совершения выгодных сделок – не потребуется. Также пользователю предоставляется доступ к закрытому порталу, а также предполагается некоторые снижение комиссии за проведение различных сделок на торговой платформе, размер которых составляет как менее, так и более одного миллиона рублей. Первые 20 поручений также остаются бесплатными, а за каждое последующее придется платить по 150 рублей.

Банковская организация является брокером, который предоставляется тарифы пользования для физических лиц. Комиссии будут изменяться в зависимости от суммы операции, которая проведена по брокерскому счету.

Также можно будет воспользоваться информационным порталом для того, чтобы получить данные о наиболее востребованных акциях, обо всех акциях, которые можно приобрести на данный момент, а также о том, какие активы в скором времени должны упасть в стоимости.

Какой ПИФ выбрать?

Самый распространенный вопрос среди новичков — стоит ли покупать пай самого доходного фонда? Большинство людей ориентируется только на доходность и из-за этого судьба играет с ними злую шутку.

Управляющие фонда всегда демонстрируют привлекательную динамику доходности своего пая. Они могут схитрить и указать доходность за случайный промежуток, в котором график будет идти вверх. Например, за год кривая показывает +25%, хотя за 3 года динамика стремительно падала.

На какие характеристики обращать внимание

Таким образом, выбирая ПИФ для покупки в Управлении Активами Сбербанка, стоит ориентироваться не только по доходности

На этот показатель стоит обращать внимание только в конце полного анализа. Главная задача — это понять, по какой причине фонд показывает подобную динамику, и как дальше будет себя вести

Правильный анализ позволит купить больше инвестиционных паев по меньшей цене.

Во время анализа ПИФ Сбербанка необходимо обратить свое внимание на следующие факторы:

- Состав активов и стратегия. Тут всё просто: чем выше диверсификация, тем лучше. Диверсификация — расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Стратегия Управление Активами должна иметь последовательность и логичность.

- Бенчмарк. Показатель того, что управляющий активами грамотно управляет капиталом. В идеале, график должен находиться выше бенча.

- Коэффициент Шарпа. Показатель, определяющий эффективность управления фондом в соотношении риск/доходность. Чем коэффициент выше, тем он лучше.

- Коэффициент Сортино. Аналог вышеуказанного коэффициента. Указывает то же самое, однако в расчет берет только отрицательные отклонения акций.

- Волатильность. Показатель, показывающий амплитуду колебания цены пая.

Плюсы и минусы ПИФОВ Сбербанка

Чтобы понять, стоит ли вкладывать в ПИФЫ Сбербанка, важно изучить преимущества и недостатки таких вложений. Среди плюсов можно выделить следующие:

Среди плюсов можно выделить следующие:

- Отсутствует необходимость приобретения специальных знаний. Достаточно выбрать паевой инвестиционный фонд, а дальше управлять деньгами будут профессионалы.

- Экономия личного времени. Тем, кто решил инвестировать в ПИФЫ Сбербанка, нет необходимости тратить его на анализ рынка. Не придется постоянно следить за курсами. Всем этим занимаются управляющие фондом.

- Калькулятор доходности позволяет оценить перспективность вложений в режиме онлайн.

- Простота оформления. Достаточно обратиться в офис Сбербанка с паспортом и написать заявление на покупку пая. Впоследствии продажа пая и вывод средств осуществляются аналогично.

- Жесткий контроль со стороны государства позволяет гарантировать надежность. Благодаря четкому регламентированию всех действий фондов, а также обязательному лицензированию деятельности управляющей компании существенно снижается риск полной потери средств.

- Минимальная сумма вложений находится на очень низком уровне. Купить пай под силу каждому. Достаточно иметь несколько свободных тысяч рублей.

- Налог пайщики выплачивают только в случае получения прибыли. В отличие от других активов (например, недвижимости) капитал, инвестированный в паи, налогом не облагается.

- Высокий уровень ликвидности открытых ПИФов. Получить инвестированные в них средства можно в любой рабочий день.

- Диверсификация риска. Достаточно приобрести паи нескольких фондов, чтобы минимизировать уровень риска. В результате инвестиционный портфель будет устойчив для большинства изменений рыночной ситуации.

- Основной недостаток заключается в наличии комиссий. Традиционно паи продаются с наценкой, а покупаются фондом со скидкой.

- Закрытые фонды не позволяют получить назад денежные средства, когда они понадобятся.

- Получить существенный доход удается только на достаточно длительном периоде времени. Инвестировать стоит минимум на год.

- Наличие надбавки к цене при покупке пая инвестором и скидки при его продаже.

Какие есть подводные камни и риски

Деятельность ПИФов регламентируется законом, в соответствии с которым все активы находятся в специальном хранилище. Оно ведет учет все пайщиков, размеров их паев. Если управляющая компания отказывается обслуживать фонд, паи никуда не пропадают, информация о них остается в хранилище. Вместе с этим работа ПИФов имеет ряд особенностей, которые повышают риски владения данным финансовым инструментом:

- Паи не застрахованы государством, не включены в систему страхования.

- Доходность не гарантирована. На уровень дохода влияют множество факторов: состояние мировой экономики, кризисные явления, цены на нефть, курс валюты. Также большое значение имеет квалификация, опыт инвестирования у сотрудников управляющей компании. Эти моменты могут приводить к подорожанию или удешевлению пая.

- Государственное регулирование накладывает ограничения на размещение активов.

- При резком падении фондового рынка ПИФ не может перевести активы в деньги, что ведет к убытку пайщика.

- Длительное оформление продажи пая при негативном сценарии развития рыночной обстановки.

- УК получает вознаграждение независимо от результата ее деятельности.

Чтобы определить, выгодно ли будет вложение в тот или иной фонд, желательно изучить статистику доходности за последние несколько лет, оценить результаты его деятельности.

Проблемы с программным обеспечением

Профессиональные инвесторы, которые совершают много сделок в день и постоянно следят за торговлей на фондовой бирже, часто констатируют факт, что мобильное приложение периодически не работает. Клиент не может войти в приложении, посмотреть ход торгов, а в результате терпит убытки.

Последний серьезный сбой был зафиксирован 25 ноября 2020 года, у многих пользователей пропали акции OZON, только вышедшие на рынок после проведения IPO. Как раз началась активная торговля новыми ценными бумагами, наблюдался рост стоимости бумаги до 40%, но многие клиенты Сбера не смогли им воспользоваться из-за технических сбоев и понесли небольшие убытки.

На следующий день стоимость акций упала на 5%. Сотрудники банка рекомендуют использовать терминал QUIK для совершения торговых операций, который имеет намного больший функционал чем мобильное приложение от самого брокера.

Проблемы с программным обеспечением