Бесконтактные платежи

Содержание:

- Безопасность PayPass и payWave

- MasterCard PayPass и Visa payWave. Что это и как работает технология оплаты в одно касание?

- Система PayPass

- Сценарий 1 — обычный POS-терминал

- Преимущества и недостатки

- Онлайн заявка на кредит наличными

- Opencard кредитная

- Карты с поддержкой системы в Сбербанке

- С бесконтактной карты можно незаметно считать персональные данные, которых будет достаточно для совершения покупок в интернете без ведома владельца

- Как отключить paypass в личном кабинете

- Порядок использования бесконтактной карты PayWave

Безопасность PayPass и payWave

Карточки с чипом PayPass защищены встроенным механизмом, который делает нежелательные покупки невозможными – для оплаты она должна быть поднесена к терминалу очень близко. Оставаясь на протяжении всей процедуры в руках покупателя и под его контролем, она защищена и от мошенников.

Но есть и негативный опыт использования этих технологий. Результаты проведённых исследований показали о возможностях сканирования чипа на карте с PayPass с использованием недорогих сканеров прямо в толпе. Но защитные методы, применяемые технологией (шифрование и недоступность прямого считывания содержимого чипа) сильно усложняют возможность его клонирования. Кроме того, необходимость контакта с картой на очень близком расстоянии делает неудобным и практически невозможным доступ к ней.

Ограничения по оплате (до 1000 руб. без подписи и ввода ПИН-кода) также сводят на нет усилия мошенников – много не своруешь.

Для предотвращения несанкционированного доступа к данным чипа банки рекомендуют экранировать карту (помещать её в фольгу или в портфель), а противникам технологии проще отказаться от чипа (отключив его при возможности) или его повредить/удалить.

Но в целом покупки с PayPass и payWave – это одно удовольствие, это скорость, безопасность и простота использования!

MasterCard PayPass и Visa payWave. Что это и как работает технология оплаты в одно касание?

У всех технических новинок всегда есть плюсы и минусы. Эта методика не исключение.

Преимуществами такого способа оплаты являются:

- Максимальная скорость операции оплаты;

- Никто кроме вас не трогает вашу карту;

- Не нужно вводить ПИН-код при мелких суммах;

- Можно отдать кому-то карту без ПИН-кода, например ребенку. Не боясь что он снимет деньги или потратит много;

- Карты меньше изнашиваются, так как не вставляются в терминал;

- Очень удобно расплачиваться на заправках, в кафе, в транспорте;

- Всегда можно использовать, как обычную, в банкоматах и терминалах;

- Принимаются по всему миру.

Недостатки способа:

- Пока принимают не в 100% магазинах и компаниях, из-за дороговизны установки устройства;

- Несмотря на заверения от банков, вызывает недоверие защита карт, ведь снятие денег ничем не защищено.

Мошенники не дремлют, особенно в области экономических и хакерских преступлений. Ходят слухи, что снять деньги с такой карты проще простого, достаточно просто незаметно подойти к человеку с такой картой со считывающим устройством в кармане. Сделать это, например, в метро, не составит никакого друга.

Новую технологию сегодня встраивают в обычные банковские карты, так что заполучить карту с функцией бесконтактной оплаты совсем не сложно, да и жертвовать какими-то условиями обслуживания карты тоже не придется. Выбор у вас есть, вы можете выбрать любую кредитную или дебетовую карту и узнать, есть ли у нее PayWave и PayPass. Правда, банков, выпускающих такие карты пока не 100% в России, но список уже довольно внушительный.

Это кредитные карты банков: Тинкофф, Touch банк, Ренесанс Кредит, Совкомбанк, Альфа-Банк, Промсвязьбанк, ВТБ, Русский стандарт, Кредит Европа банк, МТС банк, банк Авангард, Открытие, ЯР-банк, Хоум Кредит энд Финанс Банк, Банк Москвы, Райффайзенбанк, Росбанк, Россельхозбанк, МДМ банк, Уралсиб, Сургутнефтегазбанк, Юни-кредит банк, Юникредит банк, Qiwi, Сбербанк, Газпромбанк, Банк Восточный экспресс, Бинбанк, Росгосстарх банк, АК Барс Банк, Связь-Банк, Петрокоммерц, Московский Индустриальный банк, Ситибанк и ТКС.

Дебетовые карты с новой технологией, можно получить практически во всех вышеуказанных банках.

Финансовые аналитики и эксперты уверены, что у технологии большое будущее, и скоро всем будут оплачивать покупки именно таким образом.

- Кладите карту в надежное место, где она не может погнуться. Не гните карту сами и не применяйте ни по назначению. Чип с антенной внутри очень хрупкий и может быстро перестать работать;

- Не мочите карту, чип внутри очень чувствителен к воде;

- Кладите карту поглубже в сумки и кошельки, не носите в карманах. Не давайте мошенникам со считывающими устройствами ни шанса;

- Если вы не можете найти карту, моментально заблокируйте ее по звонку в банк или через интернет-банк. Именно карты бесконтактной оплаты нуждаются в максимально быстрой блокировке. Несмотря на отсутствие ПИН-кода, нашедший карту может успеть расплатиться ей несколько раз в разных магазинах.

Несомненным преимуществом PayPass-карт является то, что они позволяют сэкономить время, также, к плюсам можно отнести следующее:

- карточку или чип можно разместить в кармане, бумажнике, мобильном телефоне или брелоке;

- поддержка технологии Security Pay – обеспечивающей защиту транзакций.

Существуют и некоторые недостатки, объясняемые новизной технологии и процессом ее адаптации к реалиям отечественного рынка. Среди минусов, с которыми приходится сталкиваться клиентам, можно отметить:

- ограниченное число организаций, выпускающих карточки с PayPass;

- малое количество точек оплаты оснащенных считывающими устройствами;

- периодические сбои и неисправности обслуживающего оборудования.

Разработчик технологии заранее предупреждает о возможных неудобствах, возможных в виду продолжающегося тестирования.Существует ряд мер необходимых к принятию для сохранения работоспособности, к ним можно отнести:

- предотвращение контакта с водой и сильным магнитным полем, а также разрядами электричества;

- хранение в специальном отделе бумажника или одежды;

- предотвращение контакта с устройствами сомнительного происхождения.

Оплата с помощью карточек PayPass будет безопасной только при соблюдении мер предосторожности

Важно учитывать, что транзакции, не требующие ввода пин-кода, могут стать мишенью для злоумышленников. Максимальное расстояние для сканирования: 3-4 см, важно контролировать отсутствие на данном расстоянии мошеннических сканеров или устройств, напоминающих их

Оплату следует производить только через авторизованные терминалы, размещенные на кассах торговых точек. Не следует передавать платежное средство в руки незнакомым людям.

Система PayPass

В зависимости от выбора коммерческого банка для сотрудничества статус, формат, а также параметры использования карт с технологией бесконтактно оплаты существенно отличаются. Разница прослеживается не только опционально, но и в стоимости предоставления услуг. К примеру, Ситибанк сконцентрирован на выпуске кобрендингового (совместные проекты банков с другими компаниями в рамках специальных программ для определенной целевой аудитории) пластика с PayPass, в то время как в Альфа-Банке можно оформить дебетовую и кредитовую карту для использования технологии бесконтактных расчетов.

Сценарий 1 — обычный POS-терминал

Условия следующие:

- У мошенника полностью рабочий обыкновенный POS-терминал, подключенный к банку-эквайеру, такой же, как в магазинах и у курьеров. Прошивка терминала не модифицирована. В нашем случае — Ingenico iWL250. Это портативный POS-терминал с GPRS модемом, который поддерживает бесконтактную оплату, работает от батарейки и полностью мобилен.

- Мошенник не использует дополнительные технические средства, только POS-терминал

- Списанные средства зачисляются на расчетный счет мошенника, по всем правилам банковских систем

Юридическое лицо

Для начала нам потребуется юридическое лицо с расчетным счетом и подключенным эквайрингом. Мы, как настоящие мошенники, не будем ничего оформлять на свое имя, а попытаемся купить готовое юр. лицо на сайте для таких же мошенников. Для этого посмотрим объявления с первой страницы гугла по запросу «купить ип» и «купить ооо».

Предложения о продаже готовых компаний от мошенников (кликабельно)

Допустим, наш мошенник работает на кассе в магазине или курьером с мобильным POS-терминалом. В таком случае, у него появляется возможность вылавливать данные карты, которых, в некотором случае, может быть достаточно для оплаты в интернете.

Для начала разберемся, как именно выглядит бесконтактная транзакция, и какими данными обменивается карта с POS-терминалом. Так как нам лень читать тысячи страниц документации EMV Contactless Specifications , мы просто перехватим обмен на физическом уровне с помощью сниффера HydraNFC.

Есть некоторая разница между EMV-спецификацией для MasterCard PayPass и Visa payWave. Это разница в формате подписи и некоторых данных. Но для нас это несущественно.

Преимущества и недостатки

Сервис Пэй Пасс обеспечивает пользователям следующие преимущества:

- Экономия времени — оплата проводится практически моментально, человек минует этапы ввода карты, набора цифрового кода и не ставит личную подпись на чеке.

- Большой спектр выбора доступных вариантов оплаты — это может быть смартфон, кошелёк, мини-брелок.

- Высокая степень безопасности средств — система имеет несколько степеней защиты, что практически полностью исключает риск мошеннических действий. Кроме того, данный способ позволяет владельцу карты полностью контролировать процесс, но при этом пластик не попадает в руки третьих лиц, например, продавцов. Кодовый пин также остаётся предметом конфиденциальности, поскольку при совершении покупки не вводится.

- Невозможность совершения двойных платежей — так иногда случается, когда применяется стандартная технология оплаты, и средства за одну покупку могут быть сняты дважды, а то и трижды. Пэй Пасс автоматически блокирует карту после снятия денег и подтверждает совершение транзакции звуковым оповещением.

Есть у сервиса и недостатки:

- Территориальная ограниченность покрытия — количество компаний, поддерживающих систему на территории РФ, не слишком велико, а в небольших административных центрах считывающие терминалы практически отсутствуют.

- В связи с тем, что данная технология в нашей стране запущена в рамках тестирования, сбои в её работе встречаются довольно часто.

- Уязвимость — пластик при механическом воздействии в зоне нахождения антенны очень легко повредить. Кроме того, чип не любит контакта с влагой — небольшое попадание воды способно привести к поломке карты.

- В случае совершения кражи, продуктом можно легко воспользоваться, даже не обладая никакой персональной информацией о владельце карты — если её вовремя не заблокировать, преступник сможет расплатиться теми средствами, которые находятся на балансе.

Пользоваться технологией PayPass действительно удобно. Ведь при необходимости можно оплатить покупку с телефона или онлайн. Однако перед тем, как подать заявление на оформление карты с PayPass, необходимо ознакомиться со всеми преимуществами и недостатками технологии.

Рассчитываться пластиком с PayPass удобно. После того как на экране терминала высветится сумма покупки, достаточно поднести карту к устройству. Если на ней есть встроенный чип технологии PayPass, то оплата пройдет успешно, о чем сообщат звуковой и световой сигналы аппарата. После этого терминал отключается, чтобы избежать двойной транзакции.

Преимущества технологии PayPass:

- Универсальный формат карты: можно использовать как в ПОС-терминалах, так и в банкоматах;

- Уменьшаются времязатраты;

- Возможность уточнить назначение расходов;

- Карта позволяет покупать за границей, даже если человек не знает национального языка;

- Исключается риск компрометации (кражи данных) кассиром, так как для оплаты пользователь не передает ему карту;

- Уменьшается износ пластика;

- Не нужно носить с собой кошелек.

Из недостатков стоит выделить отсутствие необходимой инфраструктуры для проведения бесконтактных платежей. Также стоит отметить, что технология не совсем безопасна. Как показывает практика, в общественном транспорте карту стоит класть в верхний карман, чтобы избежать списывания денег терминалом злоумышленника.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Кредитная карта Platinum.

0%

годовых на все покупки по карте

до 55 дней.

Ставка

от 12%

До 300 000 рублей

Ренессанс Кредит — ставка

от 9,9%

годовых! До 5 лет!

До 700 000 рублей

Кредит на любые цели.

От 9,9%

. Срок до 3х лет,

без справок

и поручителей

От 25000 до 3 млн. рублей

наличные ставка от

11%

. Быстрое одобрение –

15 минут

. По одному паспорту

До 1 500 000 рублей

Карта

100 дней без % по кредиту

на покупки и снятие наличных. Выпуск карты

бесплатно

. 0 % на снятие наличных

До 300 000 рублей

Виртуальная кредитная карта Kviku.

Мгновенный выпуск карты

. 0% льготный период, до 50 дней

До 200 000 руб.

Денежный кредит

под 12%

, на 12 месяцев

100 тысяч рублей

Займ на карту

. Быстрое одобрение онлайн.

Мгновенное

получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

До

10%

годовых на остаток по счёту.

10%

кэшбэк.

0 руб.

за обслуживание

До 300 000 рублей

Opencard кредитная

Продукт Opencard относится к платежным системам Visa Gold/MasterCard World или Visa Unembossed/MasterCard Unembossed (счет оформлен в рублях, валютные модификации не предусмотрены). Пластик выпускается на 4 года, обеспечивая получение повышенного процента возврата за совершенные покупки.

При оформлении карты следует учитывать, что после первой сделки банк спишет 500 руб. за оформление, но после расходования с кредитного баланса более 10 тыс. руб. платеж автоматически возвращается.

Условия и стоимость обслуживания

Условия использования продукта и комиссионные сборы:

- сбор за обслуживание — 0 руб. в месяц (при условии совершения покупок ежемесячно на сумму от 5000 руб., в противном случае банк взимает 100 руб. в месяц);

- цена пакета сообщений по СМС — 59 руб. ежемесячно (предусмотрен бесплатный 45-дневный период после оформления);

- максимальный кредитный лимит — до 500 тыс. руб.;

- годовой процент — от 13,9 до 29,9% (устанавливается банком в зависимости от размера долга и кредитной истории клиента).

Кэшбэк до 11% в выбранной категории

Кредитная карта поддерживает расширенный до 11% кэшбэк по выбранной категории покупок (например, за транспортные услуги или при расчетах в кафе и ресторанах), владелец самостоятельно назначает категорию из предложенного списка.

При начале использования продукта установлен кэшбэк до 3% по всем категориям, пользователь имеет право ежемесячно выбирать любимую категорию. Следует учитывать, что увеличенный возврат на уровне 11% начисляется в первый месяц без соблюдения условий, затем клиенту необходимо соблюдать требования банка.

Калькулятор расчета кэшбэка

Для получения максимального кэшбэка по карте Opencard необходимо выполнить условия:

- Совершать покупки товаров из категории 1% на сумму от 5000 руб. ежемесячно.

- Совершать покупки в избранной категории, осуществляя платежи через приложение или личный кабинет, на сумму от 1000 руб. (операция дает дополнительные 5% возврата).

- Дополнительные 5% начисляются в случае регулярного гашения задолженности минимальными платежами либо при хранении на картах банка Открытие суммы от 100 тыс. руб.

- Полученный 11-процентный возврат начисляется в последующем месяце в виде бонусных рублей, которые могут использоваться для оплаты покупок ценой более 1500 руб.

- Для получения кэшбэка на уровне 3% за прочие покупки необходимо выполнить перечисленные выше условия, бонусы начисляются на счет вместе с возвратом по выбранным льготным категориям.

На сайте банка предусмотрен калькулятор, позволяющий рассчитать теоретическую прибыль. Например, человек потратил в месяц 19850 руб., из которых в льготных категориях израсходовано 9000 руб.

В этом случае банк в следующем месяце вернет бонусами 1099 руб. Финансовое учреждение ограничивает объем кэшбэка в месяц суммой 15000 руб., при этом на долю избранных категорий не может приходиться более 3000 руб.

Плюсы карты

Преимущества продукта, отмечаемые клиентами и банком:

- предусмотрен 55-дневный льготный период кредитования;

- обслуживание карты осуществляется бесплатно;

- для оформления и получения продукта достаточно предъявить паспорт гражданина РФ (с ограничением лимита до 100 тыс. руб.);

- предусмотрен механизм безналичного пополнения с других карт без комиссий;

- при оплате бонусами предоставляется скидка 20% на бронирование билетов и гостиниц;

- годовая процентная ставка начинается от 13,9%.

Карты с поддержкой системы в Сбербанке

1. Классическая карта. Это дебетовый продукт, не предполагающий возможности подключения кредитного лимита. Первый год обслуживания составляется 750 рублей, а последующие — 450 рублей.

2. Дебетовая и кредитная линия золотых карт «Аэрофлот». Примечателен данный продукт для тех, кто часто собирается в поездки и путешествует вместе со знаменитыми авиалиниями Аэрофлот. Так, например, за каждый купленный билет можно собирать мили, а в дальнейшем расплачиваться ими за что угодно.

3. Платиновый продукт Премьер. Возможность не только расплачиваться собственными средствами, но и копить дополнительные деньги, участвуя в программе «Спасибо» — вот что делает данный продукт востребованным. Кроме того, на карту возможен cash back до 10% от покупки у партнеров банка.

Каждый банковский продукт имеет встроенный чип, который и обеспечивает безопасное использование карты, а также защищает денежные средства владельцев от нежелательных транзакций. Чтобы осуществить платеж, карта должна располагаться слишком близко к терминалу на протяжении нескольких секунд. Дополнительно можно прочитать, что такое банковкая карта «Мегафон, ее плюсы и минусы.

И хотя уже были найдены специальные устройства, которые могут считывать данный чип, на сегодняшний день разработчики уделяют данному направлению немало времени и продолжают работать над совершенствованием системы. Стоит отметить, что даже самый пресловутый платежный лимит в 1000 рублей уже является небольшим защитным механизмом.

На территории РФ Visa Pay Wave считается одним из самых популярных способов бесконтактной оплаты. Он действительно экономит время и отлично подходит для использования в условиях проживания городского мегаполиса, когда каждая минутка оказывается на счету. Однако это не самый безопасный метод хранения денежных средств, поэтому лучше всего обеспечить для себя минимальные средства защиты (приобрести на карту чехол, или держать подальше от края сумки).

Проведение платежей с помощью бесконтактной технологии позиционируется как более безопасное по сравнению с обычной безналичной оплатой в силу того, что использование технологии делает невозможными следующие риски:

- компрометация данных. Платежный инструмент остается в руках у владельца и посторонние не могут увидеть конфиденциальную информацию (реквизиты, CVV-код и др). Более того, при совершении платежа карту даже можно не доставать из портмоне, достаточно лишь прислонить её фрагмент к устройству и средства спишутся

- двойное списание. После завершения первой оплаты кассовое устройство подаёт сигнал и прекращает работу

- кража ПИН-кода (не вводится при суммах до 1 тыс. рублей)

- подделка. В микропроцессор устанавливается специальная система шифрования данных держателя

С бесконтактной карты можно незаметно считать персональные данные, которых будет достаточно для совершения покупок в интернете без ведома владельца

Даже если злоумышленник и сможет получить информацию о карте Visa payWave, она будет очень и очень ограниченной. Эти данные не включают в себя никакой финансовой информации, а также не содержат коды CVV и CVV2, используемые для подтверждения операций по магнитной полосе или в интернете.

Большинство российских банков дополнительно поддерживают технологию Verified by Visa, что подразумевает использование одноразового пароля для подтверждения безопасности операций в Сети.

Карта Visa payWave может самостоятельно контролировать лимиты даже без подключения к системе банка. Этот инструмент позволяет банкам ограничивать количество бесконтактных транзакций, совершаемых подряд без проверки держателя карты, а также сумму, на которую можно совершить такую покупку. По умолчанию это 1 000 рублей ¹.

Подобные опасения возникают при использовании универсальных терминалов, принимающих все виды банковских карт. Карту можно случайно приложить к терминалу или задеть его, в итоге оплата пройдёт сначала по чипу или магнитной полосе, а потом и по бесконтактной технологии. Этот страх не имеет под собой никакой основы.

Для совершения покупок кассир сначала вводит необходимую сумму, лишь после этого прикладывается карта, происходит обмен данными и проводится транзакция. Если приложить бесконтактную карту к ридеру, который не готов с ней работать (например, после совершения покупки или без введения суммы), транзакция или повторное списание не произойдёт.

Изначально первые эксперименты с бесконтактной оплатой происходили на территории США. Как только появились первые успехи, и устройство действительно начало работать, ее стали внедрять в кафе и популярные рестораны, где всегда много клиентов. Увидев, что за счет такого устройства можно увеличить количество обслуживаемых клиентов и обеспечить неплохой прирост прибыли, Япония, Канада, Филиппины последовали примеру американских бизнесменов.

Активное развитие и внедрение системы датируется 2008-м годом, когда один из знаменитых ресторанов «Пять звезд» объявил о возможности использовать бесконтактный способ по счету. На сегодняшний день Visa Paywave начинает догонять по рейтингам уже знаменитый Pay Pass. Одним из первых банков, который поддержал перспективу роста данной услуги, является Сбербанк.

Как и знаменитая Pay Pass, основной целью Paywave является упрощение процесса оплаты услуг. Карты, оснащенные технологией PayWave, подразумевают наличие специального чипа NFC и специальной антенны. За счет них происходит моментальное списание денежных средств без прямого контакта с терминалом. Устройство на небольшом расстоянии дает понять, какую сумму нужно оплатить и отправляет соответствующий запрос на ее удержание.

Стоит отметить, что благодаря использованию данного терминала, можно исключить вероятность повторного списания, поскольку после совершения операции, контакт между картой и терминалом прерывается.

В случае если у человека есть несколько карт с данной функцией, то, скорее всего оплаты просто не произойдет, а деньги останутся в целости и сохранности.

1. На сегодняшний день существует лимит в 1000 рублей. Если сумма оплаты превышает, то может потребоваться ввод пин кода или подписи на чеке.

2. Оплата с помощью Pay Wave совместима с терминалами Pay Pass. Однако здесь необходимо учитывать сертификацию банка -эквайера.

3. Использовать данную услугу рекомендуется в таких местах, как кинотеатрах, ресторанах быстрого питания, в аэропортах и вокзалах.

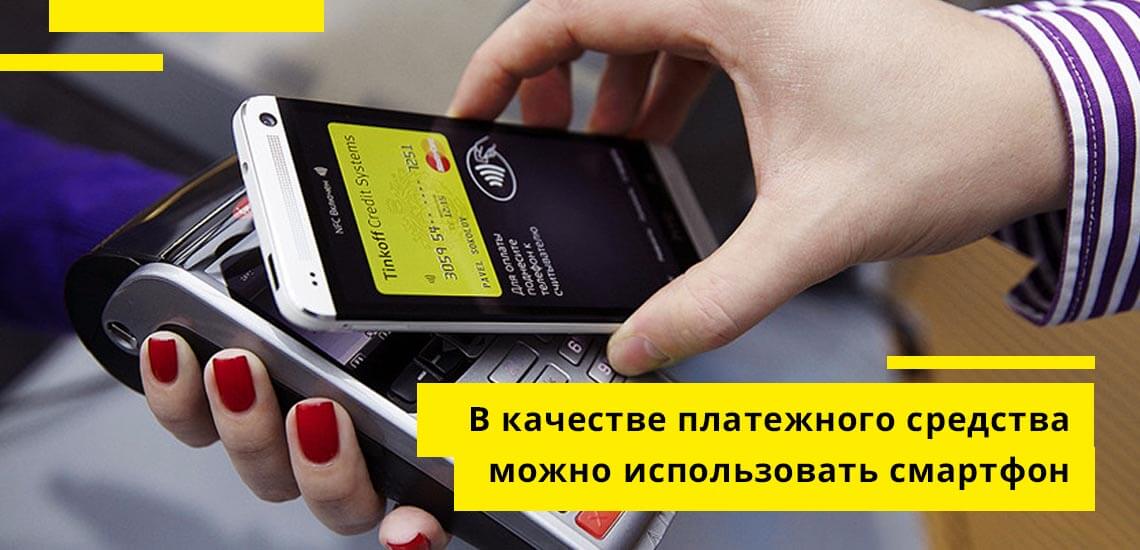

Использовать карточку с бесконтактной оплатой очень удобно деловым людям, у которых каждая минута оказывается на счету. В последнее время, подобной технологией стали обладать даже современные смартфоны, что играет немалую роль в создании комфортных условий оплаты.

Как отключить paypass в личном кабинете

В последние годы Сбербанк начал активно внедрять пластиковую продукцию со значком Wi-Fi на лицевой стороне сверху изделия. Именно по наличию такого изображения можно сразу понять поддерживает ли пластик платежи без ввода изделия внутрь считывающего устройства. Благодаря инновационным технологиям NFC процедура оплаты происходит гораздо быстрее.

На данный момент кредитно-финансовое учреждение выпускает карты с технологией Paypass трех платежных систем: Виза, МастерКард, МИР. Без ввода пин-кода с данными изделиями допустимо проводить платежи до одной тысячи рублей.

Карты при помощи одного касания работают только со специализированными терминалами, поддерживающими инновацию. Если устройства в точках продаж без данной функции, то платеж выполнится традиционным способом — путем внесения пластика в терминал.

Способы дезактивации бесконтактной карты подразделяются на следующие типы:

- через личный кабинет Сбербанк Онлайн;

- посещение банковского отделения;

- использование приложения для смартфонов.

Еще один «народный» способ убрать бесконтактную опцию — оборачивание карты фольгой. Вариант поможет защитить пластик от злоумышленников, которые не смогут снять денежные средства благодаря самодельной преграде. На данный момент популяризируются специальные защитные чехлы для карт с вайфаем.

Сбербанковскому клиенту всегда доступно удаление мобильного приложения. Многих интересует вопрос, можно ли убрать данную функцию с самой карты. Одни из самых используемых карточек с поддержкой NFS технологии Visa Paywave, MasterCard Paypass исключают возможность отключения опции.

При попытке отключить опцию может возникнуть вопрос, почему блокировка карт со значком Wi-Fi не произойдет. Все дело в чипе, по которому происходит считывание информации о счете и процедура платежа. НФС уже встроен в саму карту, поэтому отказаться от бесконтактной функции можно, лишь перевыпустив изделие без поддержки технологии.

Выдается на 3 года. Счет — в рублях, €, $. Возможна эмиссия в рамках зарплатных проектов Сбербанка. Пользователям доступны скидки и бонусы платежной системы MasterCard.

Ранее по технологии NFC выпускались социальная бесконтактная карта Сбербанка «МастерКард» «Активный возраст» (для пенсионеров). Сейчас эти карты заменены пенсионными картами МИР.

| Бесконтактная MasterCard Classic |

|

| World Black Edition Мастеркард «Премьер» |

|

Нередко возникают ситуации, когда пользователь принимает решение настроить прекращение задействования услуги сервиса бесконтактных платежей. В этом случае возникает необходимость провести отключение функционала по карте мастеркард социальная.

Осуществить данный процесс можно при личном посещении офиса или провести операцию, не выходя из дома, используя возможности и методы, как пользоваться, представленные в персональном кабинете. В этом случае потребуется зайти в раздел с данным пластиком и активировать соответствующий отказ в личном кабинете.

Клиент финансовой организации в любое время может провести отключение через телефоны горячей линии организации. Здесь достаточно просто позвонить по одному из контактных номеров и далее следовать указаниям сотрудника учреждения по решению такого вопроса, как отключить бесконтактный платеж на карте Сбербанка.

Порядок использования бесконтактной карты PayWave

Многие наши соотечественники интересуются, paywave как пользоваться и не сложный ли этот процесс. Специалисты уверяют, что сложностей в этом вопросе не имеется, и рекомендуют соблюдать следующую последовательность действий:

- проверить сумму к оплате;

- поднести на 3-5 секунд на расстояние 2-3 сантиметра к терминалу карту Visa PayWave;

- получить подтверждение соответствующей надписью на экране терминала «Одобрено» и звуковым сигналом.

Карты бесконтактной оплаты сегодня принимаются в:

- билетных кассах;

- заведениях общественного питания;

- крупных супермаркетах и торговых центрах.

Преимущества и недостатки карт

Инновационное решение оказалось востребованным на российском рынке, поскольку обладает рядом существенных преимуществ в сравнении с обычными пластиковыми картами. Среди них следует выделить:

- Мгновенное проведение транзакции. Технология позволяет быстро передавать информацию в банковское учреждение, повышая скорость осуществления платежа.

- Повышенный уровень безопасности. Осуществляя платеж, клиент постоянно держит карту при себе и сужает возможности мошенников для ее подделки или снятия реквизитов.

- Снижение вероятности технических ошибок. Отсутствие физического взаимодействия карточки с терминалом:

- повышает срок службы пластика;

- сокращает риск его размагничивания;

- уменьшает причины прочих сбоев от внешних воздействий.

- Удобство и простота применения. Достаточно поднести карточку к терминалу, чтобы осуществить платеж.

Следует подчеркнуть, что карты paywave не имеют каких-либо особенных недостатков в сравнении с другими банковскими пластиковыми продуктами. Для самих кредитных организаций внедрение в карточку чипа не составляет затруднений и не несет дополнительных расходов. Растут лишь финансовые издержки компаний, оказывающих платные услуги или реализующих товар, которым требуется приобретение POS-терминалов. Однако возрастающий спрос на банковский продукт системы бесконтактных платежей заставит расширять количество объектов, оснащенных специальным оборудованием для их использования.

Некоторые наши соотечественники также высказывают определенные сомнения по картам Visa PayWave относительно безопасности. Обеспечить абсолютную надежность техническим инструментам хранения безналичных средств практически невозможно. Работа в этом направлении ведется постоянно, но и злоумышленники используют самые последние технические достижения. При этом в плане защиты карты с технологией бесконтактных платежей ничем не отличаются от других продуктов.

Многие эксперты в банковской сфере уверены, что за удобной системой бесконтактных платежей стоит будущее.

В чем разница между Paywave и PayPass?

Предлагаемая банками платежная система PayPass имеет схожий алгоритм действия. Вполне закономерно возникает вопрос – в чем же разница, если она есть и какой вариант выбрать?

У Paywave отличия от PayPass заключаются в том, что это технология для карт VISA, являющихся элементом американской платежной системы. Пэйпасс предназначена для карт MasterCard, являющихся элементом европейской платежной системы. Для владельцев “носителей средств” обоих типов, использующих их, например, на территории РФ или СНГ, принципиального различия при выборе нет. Задуматься о том, что вам будет предпочтительней, рекомендуется, если вы планируете путешествовать. Каждая из систем имеет свои преимущества на территории определенных стран. При использовании для покупок за рубежом VISA, конвертирование происходит через доллары, а MasterCard – через евро.

Бесконтактные карты: плюсы и минусы

Преимущества:

— Рекордная скорость проведения операции оплаты.

— Не надо передавать банковскую карту кассиру.

— Не придется вводить ПИН-код (до 1000 рублей).

— Бесконтактные карты реже подвергаются механичекому воздействию, а соответственно, меньше изнашиваются.

— Особенно удобно расплачиваться этими карточками там, где важна быстрота, а суммы не очень большие: на заправках, в кафе, в общественном транспорте.

— Можно использовать в обычных банкоматах либо терминалах.

— Принимают более чем в 30 странах.

Недостатки:

Главной преградой для полноценного использования карт Visa payWave и MasterCard PayPass в России является малочисленность торговых точек, готовых их обслуживать. Так как бесконтактное оборудование довольно дорогостоящее, вкладываться в него пока не спешат.

Многих клиентов отпугивает и неизвестность в плане безопасности. Мошенники, как никто другой, всегда идут в ногу со временем. Однако сами платежные системы утверждают, что бесконтактные платежи надежно защищены.