Отклоненные платежи в google рекламе

Содержание:

- Банк-эмитент – что это значит?

- Операции, за которые отвечает эмитент

- Выполняемые функции

- Транзакция отклонена: Что делать с несостоявшимися платежами по банковским картам в интернет-магазине

- Что такое эмитент

- Отклонена сама карта

- Функции банка-эмитента

- Как происходит транзакция

- В каких случаях операция по карте отменяется в Сбербанк

- Почему отклонена операция по бизнес-карте

- 3 полезных совета при оплате картой через Интернет

- Основные причины ошибок при оплате банковской картой

- «Нет связи с банком… Совести у них нет»

- 3 полезных совета при оплате картой через Интернет

- Клиент «Тинькофф Банка» пожаловался на частичный запрет переводов на карту со стороны «Альфа-банка»

- Банк-эквайер и банк-эмитент: отличия

- Что значит хост недоступен при оплате картой

- Основные причины ошибок при оплате банковской картой

- За что карта может быть заблокирована в банке

- Что это за аутентификация?

- Эмитент карты

- Sorry, you need to enable JavaScript to visit this website

- Почему важно знать причины неоплаты?

Банк-эмитент – что это значит?

Банки-эмитенты – это учреждения, которые проводят выпуск в обращение денежных средств (монет и банкнот), ценных бумаг.

При этом право на эмиссию денег принадлежит Центральному Банку РФ, ценные бумаги – акции, облигации, могут выпускать центральные и коммерческие банковские компании.

Также банки-эмитенты инициируют выпуск платежных пластиковых карт и документов строгой отчетности, используемых для расчетно-платежных операций – чеков, векселей.

Эти виды ценных бумаг выпускают государственные, коммерческие или же национальные финансовые институты. Аккредитив относят к этой же категории – банк-эмитент по поручению клиента проводит расчеты либо передает эту функцию третьей стороне.

Рассмотрим основные понятия на примерах:

Что такое эмитент банковской карты

Эмитент карты – это банк, который выпустил данную пластиковую карточку (дебетовую, кредитную, предоплаченную). На пластике всегда указан банк, которому она принадлежит, контактные данные и персональные реквизиты владельца.

Держатель при этом является исключительно пользователем, пластик – собственность эмитента. Например, эмитент карты Сбербанка – Сбербанк, он же владеет пластиком и имеет право изъять ее либо приостановить обслуживание.

Конвертация через эмитента карты означает, что при валютном расчете перевод денежных единиц из одной валюты в другую проводит банковское учреждение, выпустившее пластик.

Расчетный счет банка эмитента

Это номер счета финансового учреждения, производившего выпуск (эмиссию). Предмет эмиссии значения не имеет, это может быть чек, карточка, облигация.

Если эмитент не является банком, речь идет о банковских реквизитах компании-эмитента. Например, расчетный счет коммерческой организации, выпустившей облигации.

Операции, за которые отвечает эмитент

Функции банка-эмитента определяют ряд операций, за которые он несет прямую ответственность:

- списание денег в счет оплаты товаров или услуг онлайн, офлайн;

- зачисление на счет;

- выдача наличных;

- внутрибанковские или межбанковские переводы.

При этом банк-эмитент должен учитывать установленные внутренним регламентом или держателем лимиты на различные операции.

Также банковское учреждение осуществляет блокировку, то есть накладывает запрет на проведение любых операций по счету.

Причиной этого может стать распоряжение пользователя, например, при утрате пластика или компрометации персональных данных.

По собственной инициативе эмитент блокирует картсчет при подозрении в мошенничестве или краже, переводе крупных сумм без определенного основания.

Выполняемые функции

Эмитент — это банк, который выполняет стандартные функции согласно регламенту любого кредитного учреждения:

- Операции по открытию или закрытию счетов и прочие манипуляции с ними. Например, к одному счету могут быть прикреплены несколько банковских карт, пользоваться которыми имеют право разные люди (члены семьи, сотрудники компании и т.д.)

- Подтверждение работы карты. Это значит, что в момент совершения платежа банк согласен с тем, что эта кредитка принадлежит вам и процесс ее авторизации прошел успешно

- Предоставление полной информации об операциях, совершенных с вашим счетом: пополнение или снятие денег с банковской карты

- Установка систем безопасности различного рода: ограниченное число ввода неправильного пин-кода, кодовое слово и т.д.

- Возможность проводить платежные операции в других банках: снимать деньги с «чужих» банкоматов, пополнять баланс мобильного телефона через именные терминалы сотового оператора и т.д.

Суть понятия эмитент заключается в том, что счет прикреплен к конкретному банку. Он и ставит условия и ограничения в использовании карты, и отвечает за ее работу.

При пользовании кредиткой, банк-эмитент дает гарантии на то, что в пользу продавца или иного лица со счета будет списана требуемая сумма. В подтверждение этого при расчете вы вводите пин-код и расписываетесь на выданных чеках.

Транзакция отклонена: Что делать с несостоявшимися платежами по банковским картам в интернет-магазине

Получается, что 0,5% — это 50 тысяч рублей в день или 1,5 млн в месяц (все плюс-минус, естественно, и без учета стоимости привлечения трафика).

Опираясь на свой опыт, могу разделить причины на следующие, наиболее популярные категории:Так получилось, что мой опыт применим и для рынка игровой разработки, рекламы, онлайн-казино, но, надеюсь, читатели почерпнут для себя немного полезной информации по проблеме и перейдут к активным действиям для ее решения — как говорится, уже знаю и еще могу. В частности, такие виртуальные карты, как QIWI, Яндекс Деньги, VirtuCard и тд. официально не поддерживаются Google Payments, и в результате возникает ошибка «Транзакция отклонена: выбран недопустимый способ оплаты».

- Откройте «Настройки устройства«;

- В разделе «Аккаунты выберите Google, а затем учетную запись, которую вы хотите удалить;

- Нажмите на значок «Меню в правом верхнем углу экрана;

- Выберите «Удалить учетную запись.

Быстрая навигация

Что такое эмитент

Эмитент — банк, который проводит эмиссию чего-либо из приведенного списка. Например, банк-эмитент — это банк, имеет право выпускать дебетовые и кредитные карты, либо ценные бумаги.

- Что такое страна-эмитент? Государство имеет право выпускать национальную валюту, а также ценные бумаги. Россия — это страна-эмитент рублевых купюр.

- Что такое страна эмитента? Это страна, где зарегистрировано юридическое лицо, которое осуществляет эмиссию каких-либо ценностей.

Эмитент обязан не только выпускать материальные ценности, но и контролировать их обращение. Компания, которая выпускает ценные бумаги, обязана контролировать их продажу и обеспечивать права покупателей. Банк, который выпускает пластиковые карты, обязан создавать и обслуживать счета, обеспечивать их безопасность.

Отклонена сама карта

Это более серьезная проблема, в отличие от сбоев программы, принимающих оплату на сайте. Для ее решения недостаточно дождаться утра или повторно ввести реквизиты пластика. Нужно найти причину, из-за которой ваша карта была отклонена банком-эмитентом. Рассмотрим проблемы с кредиткой и способы их решения.

Карта заблокирована

В целях безопасности банки иногда блокируют счета пользователей. Обычно это происходит при сомнительных транзакциях. Например, вы хотели совершить операцию за границей, но не предупредили об этом банк. Есть шанс, что такая транзакция покажется эмитенту сомнительной и пластик заблокируют до выяснения причин.

Как избежать случайной блокировки

Чтобы избежать случайной блокировки из-за нахождения за границей, уведомите банк о своих передвижениях. Это можно сделать по телефону или в офисе организации. Банк попросит перечислить все страны, где вы планируете расплачиваться карточкой, и даты нахождения за границей.

Если все же карточку заблокировали, вы можете связаться с представителем эмитента по телефону или через приложение, чтобы решить вопрос до приезда в Россию.

Не менее распространенная причина — подозрения в мошенничестве. Банки часто воспринимают операции в интернете как мошеннические действия и блокируют транзакцию, а заодно и карточку. Обычно специалист связывается с владельцем для уточнения информации об отклоненном платеже.

Судебные приставы тоже могут заблокировать карточку и списать с нее имеющиеся финансовые средства. Разблокировать счет можно, внеся на него необходимую сумму денег. Блокировка осуществляется по решению суда.

Закончился срок действия

Если у кредитки истек срок действия, платеж не пройдет в любом случае. Однако иногда операции отклоняют, даже если срок действия еще не подошел к концу. Причины могут быть связаны с холдированием средств на карте:

- Заморозка денег до 3 дней. Транзакция не пройдет, если до окончания срока действия остается менее 1 недели.

- Депозит в гостинице или за аренду авто. В этих случаях длительность холдирования достигает 30 дней. Сервисы отклонят операцию, даже если пластик действителен еще в течение 2-3 недель.

Учитывая эти особенности, рекомендуем использовать отдельную карточку для оплаты в интернете.

Функции банка-эмитента

Целевое предназначение банковского эмитента:

- Оформление пластиковых карт. Учреждение создаёт персональный расчётный счёт — впоследствии к нему будет осуществлена привязка личной карты. Счёт может быть семейным — на него можно оформить сразу несколько карт.

- Авторизация. Процедура приведения карты в активное состояние с целью осуществления операций по транзакциям в торговой сети. Выполнив данное мероприятие, система подтвердит персональную информацию пользователя и факт его финансовой платёжеспособности.

- Оплата по счетам. Процесс, по итогам проведения которого деньги с текущего счёта владельца карты будут автоматически перенаправлены на реквизиты продавца или лица, выполнившего услугу. Списание денежных активов может быть как мгновенным, так и произойти спустя несколько часов или дней. Каким будет этот период, зависит от конкретного банка. Для удобства вкладчика сумма, которую нужно будет перевести третьему лицу, может быть заблаговременно зарезервирована, и средства не смогут быть применены ещё раз.

- Предоставление счёта-выписки. Эмитент в обязательном порядке предоставит пользователю все сведения об операциях, совершённых с помощью конкретной карты.

- Финансовая безопасность. Наличие дополнительных мер защиты — запросы кода, лимитные ограничения.

- Обмен информацией с другими финансовыми компаниями и кредитными учреждениями. Эта опция обязательно пригодится владельцу карты, если он будет находиться удалённо от дома. В результате таких манипуляций он сумеет вывести средства не только в другом регионе, но и через банкомат сторонней компании.

Как происходит транзакция

Механизмы проведения транзакций типичны, чтобы иметь представление о данной операции необходимо понимать их.

Рассмотрим процесс на примере оплаты покупки в супермаркете с помощью банковской карты физического лица. Транзакция будет включать в себя четыре последовательных этапа.

Сделка происходит не между супермаркетом и покупателем, а между финансовыми организациями:

- Банком-эмитентом, выпустившим пластиковую карту и обслуживающим ее;

- Банком – эквайром, на обслуживании которого находится терминал магазина, через который осуществляется сделка.

Для осуществления финансовой сделки банк – эквайр запрашивает разрешение на проведение операции у банка-эмитента. В случае покупки в супермаркете – на денежный перевод. Запрос формируется в момент помещения банковской карты в платежное устройство. При соприкосновении защитной линии карты и терминала производится отправка зашифрованных данных, касающихся персональной информации держателя карты, ее реквизитов и т.д.

- Сформированный запрос направляется первоначально на проверку в процессинговый центр – это специальная организация, основной задачей которой является проверка. Если финансовая организация достаточно крупная и имеет обширную клиентскую сеть, то у нее есть собственный процессинговый центр. Если такового не имеется, то банком заключается договор о предоставлении данной услуги с посредником. Процессинговый центр обрабатывает запрос и на основе полученного результата создает «запрос на авторизацию», которой отправляется непосредственно в банк — эмитент.

- Следующим этапом является сверка со сведениями, содержащимися в базе данных банка, по результату данной манипуляции операции банк присваивает уникальный код, который выступает положительным ответом на запрос и отсылается также в процессинговый центр. В случае, когда по каким-либо причинам данные не прошли банковскую проверку, в проведении сделки будет отказано.

- Заключительный этап – это анализ банком-эквайром полученных данных, а также проведение операции транзакции. Итогом которой становится списание денежных средств с карт-счета покупателя и пересылка их на счет супермаркета, а также выдача чека, подтверждающего успешность проведение сделки.

Несмотря на то, что работа банковских систем является достаточно сложной и замысловатой, показанный пример позволяет понять, как происходит списание денежных средств с расчетной карточки клиента. Масштабы проведения таких сделок впечатляют – стоит лишь представить, сколько подобных операций проводится ежесекундно во всем мире.

Развитие современных технологий позволили сделать сложные технические сделки для держателей пластиковых карт простыми, отнимающими всего несколько секунд, безопасными, гарантировать полную сохранность персональных данных и конфиденциальность.

Минимальную информацию о том, в чем суть операции «транзакции» следует знать, поскольку обойтись без нее в современном мире невозможно.

В каких случаях операция по карте отменяется в Сбербанк

Существует несколько факторов, которые могут ограничивать переводы денежных средств с карты на карту или между счетами. Это может быть, как банальное завершение срока действия карты, так и более сложные случаи с подозрением карты в махинациях. В любом случае предстоит разобраться и выяснить настоящую причину.

Операции могут быть отклонены в следующих случаях:

-

Вы ввели данные в форму оплаты и допустили ошибку. Рекомендуется проверить ещё раз реквизиты и попробовать повторить попытку;

-

Попытки снятия наличных средств с банковских бизнес-карт иногда сопровождаются блокировкой операции. Это регулируется настройками параметров взаимодействия с платёжным средством руководством (людьми, которые выдали карту);

- Была попытка совершить оплату или покупку на сумму, которая превышает доступный суточный, недельный или месячный лимит;

-

Банк обнаружил подозрительную активность в отношении вашего платёжного средства.

Каждый банк обязуется исполнять закон об отслеживании и пресечении незаконной деятельности, связанных с их продуктами (картами). Если на владельца карты ранее поступали жалобы о вымогательстве, мошенничестве, счёт будет заблокирован.

Почему отклонена операция по бизнес-карте

Карты для бизнеса в Сбербанк обычно открываются предприятиями. Они выдаются сотрудникам для определённых целей. К примеру, в командировках для расчёта за отель, покупку делового костюма и прочих. У таких карт также собственная система комиссий. На безналичный расчёт комиссий нет. В то время, как снятие наличных средств облагаются комиссией. Осуществляя платежи онлайн, у владельцев фирм есть возможность отследить расходы своих сотрудников. Поэтому такой тип траты с карты является основным и приемлемым.

В то время, как расходы снятых наличных сложно отследить и проконтролировать. В подобных операциях владельцы бизнес-карт могут столкнуться с отклонением платежа Сбербанком. Чтобы этого избежать, необходимо покупать без наличных. Есть также разные типы бизнес-карт. С ними можно ознакомиться в Сбербанк Онлайн на сайте либо в приложении.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa. Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard). Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон. Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

«Нет связи с банком… Совести у них нет»

При желании оплатить картой товары или услуги вдруг появляется множество разных проблем: «Интернета нет», «нет связи с банком», «терминал сломался», «терминал разрядился» и даже «оплату картой не принимаем».

Некоторые продавцы действительно освобождены от обязанности принимать карты, но далеко не все. И всё же некоторые из тех, на которые такая обязанность явно возложена, стараются её не соблюдать.

Не принимать оплату картами бизнесмен может в одном из трех случаев:

- если выручка от продажи товаров или оказания услуг меньше 40 млн рублей в год;

- если нет возможности обеспечить работу банковских терминалов вследствие отсутствия Интернета или радиотелефонной связи;

- если выручка в конкретном заведении меньше 5 млн рублей в год, то в нём можно карты не принимать.

Эти положения содержатся в Законе «О защите прав потребителей», статья 16.1.

Правда, там говорится о «национальных платежных инструментах», т.е. о банковских картах «МИР», но маловероятно, что какой-то бизнесмен скажет «Оплату по МИР принимаем, по другим картам — нет», ибо разницы никакой нет.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять. Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу. В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Источник

Клиент «Тинькофф Банка» пожаловался на частичный запрет переводов на карту со стороны «Альфа-банка»

По просьбе клиента служба поддержки «Тинькофф Банка» запросила у «Альфа-банка» дополнительные сведения о причинах подобных ограничений. Спустя некоторое время, представители «Тинькофф» сообщили, что в «банке, выпустившем карту списания» ими была получена информация о «запрете операций по картам с МСС-кодами 6535/6021» (MasterCard и Visa соответственно). На «горячей линии» обслуживания клиентов «Альфа-банка» также признали, что переводы в настоящее время не проводятся. На вопрос о том, является ли это виной «Альфа-банка», сотрудник компании не ответил, заявив, что «Тинькофф-банк» уже «занимается устранением проблемы». Один из клиентов «Тинькофф Банка» сообщил об ограничении возможности пополнения карт с помощью перевода денег из «Альфа-банка». По его словам, «Альфа-банк» наложил «запрет» на операции через личный кабинет и мобильные приложения «Тинькофф». ЦП обратился в службы поддержки обоих банков. В «Тинькофф Банке» подтвердили наличие ограничений и заверили, что исправить их должны «в ближайшее время». Представитель компании не смог уточнить, по чьей вине не проходят переводы.

Как уточнил обратившийся в редакцию пользователь, в «Тинькофф Банке» ему также сообщили, что ранее подобные проблемы уже возникали в отношении переводов из банка «Связной» и разрешить их не помогло даже «обращение в ЦБ».

Банк-эквайер и банк-эмитент: отличия

Банк-эквайер оказывает эквайринговые услуги – прием к оплате пластиковых карточек, выдача наличных, предоставляет данные о состоянии счета.

Простыми словами, банк-эквайер – это владелец терминала оплаты, установленного в торгово-сервисных сетях, или банкомата.

В функции эквайера входит:

- Проверка платежеспособности клиента.

- Обеспечение безопасности расчетов и сохранение персональной информации о клиенте и платежном средстве.

- Техническое и операционное консультирование сотрудников торгово-сервисных сетей.

Одно финансовое учреждение может быть одновременно и банком-эквайером и банком-эмитентом. Например, когда владелец карты Сбербанка пользуется банкоматом Сбербанка.

В том случае, когда техническое устройство принадлежит Альфа-Банку, он же выступает эквайером, а банк-эмитент – Сбербанк.

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк. Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa. Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard). Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон. Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать. Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

За что карта может быть заблокирована в банке

Сбербанк может приостановить действие карты даже на одних только подозрениях. Если ваша карта замешана в неоднозначных транзакциях, сомнительных схемах, на счёт поступили жалобы – она будет заблокирована до выяснения обстоятельств.

Поэтому в поддержке банка настоятельно рекомендуют не участвовать ни в каких махинациях. А также не передавать карту другим людям даже на некоторое время, не использовать деньги на счету на сайтах, которые вы впервые видите.

Перед покупкой проверяйте, соответствует ли адрес сайта магазину. Есть масса копий известных торговых онлайн-площадок, на которых пользователи пытаются заплатить, но по факту конфиденциальная информация попадает в руки мошенников.

Видеоинструкция

Для помощи по любым сложившимся обстоятельствам с банковской картой Сбербанка, если операция по карте отклонена – обращайтесь в поддержку через сайт или приложение. Посмотрите видео о лимитах на средства на карте.

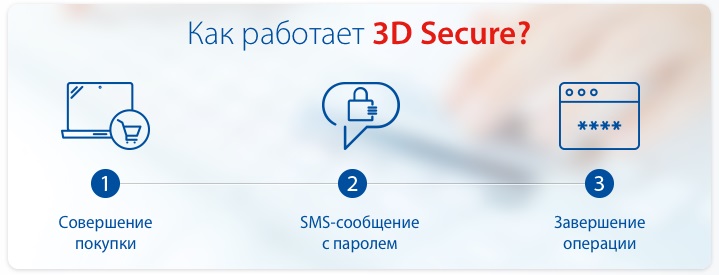

Что это за аутентификация?

3DS аутентификация – специальный защитный протокол пользователей, путем ввода двухфакторной авторизации. Главное назначение разработанной технологии – повысить безопасность проведения сделки, снизить вероятность использования карты без ведома владельца путем дополнительного этапа подтверждения. Первой платежной системой, которая начала использовать эту функцию, является VISA, а остальные, оценив надежность технологии, подключили ее позднее.

Не все магазины используют 3DS Secure, позволяющую защитить пользователя, торговую точку и банк во время проведения оплаты. Об использовании технологии говорят логотипы:

- Verified by Visa – VBV;

- Mastercard SecureCode – MCC;

- JCB International – J/Secure;

- MIR Accept.

Суть технологии в том, что при оформлении покупки добавляется дополнительный этап – подтверждение кода. Стандартно, схема приобретения товара через интернет в этом случае выглядит так.

- Ввод информации карты.

- Сайт магазина перенаправляет пользователя на страничку банка-эмитента для прохождения 3DS аутентификации.

- Завершение сделки.

Обратите внимание, что магазины не получают полные данные о карте, имея доступ лишь к части информации. 3DS Secure представлена отправкой защитного кода со стороны держателя карты

Он имеет несколько вариантов:

3DS Secure представлена отправкой защитного кода со стороны держателя карты. Он имеет несколько вариантов:

- СМС-оповещение;

- карточка разового кода;

- фиксированный держателем код.

Таким образом, для проведения операции требуется карта, мобильный телефон, но если кодовое число выбрано владельцем пластикового носителя, то использование мобильного не требуется. Опция активируется в момент привязки данных карты и оплаты с нее.

Эмитент карты

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную. Банк-эмитент — это финансовая организация, которая занималась оформлением платежной карты (зарплатной, кредитной и пр.). Часто это происходит по техническим причинам: ошибка на сервере, нестандартный сбой и т. п. альфа банк онлайн заявка на кредитную карту бийска? При пользовании кредиткой, банк-эмитент дает гарантии на то, что в пользу продавца или иного лица со счета будет списана требуемая сумма. В подтверждение этого при расчете вы вводите пин-код и расписываетесь на выданных чеках. Для такого отказа существует ряд причин:

Sorry, you need to enable JavaScript to visit this website

Транзакция отклонена вашим банком Уралсиб что это такое | уралсиб?

Наверняка, многие из вас сталкивались со словом «транзакция применительно к банковской карте. Но многие почему-то не понимают его. Так вот краткое определение транзакции:По завершению дня или в другой оговоренный период все данные с устройства передаются в процессинговый центр банка, где и происходит уже их дальнейшая обработка.

Но суть в том, что первоначальные операции строятся без коммуникации.

Получение информации в любых количествах, совершение покупок, банковские операции — лишь малая толика того, что можно сделать, просто сидя дома перед компьютером. Осуществление оффлайн-транзакции требует больше действий от эквайера. Этот тип операций проводится при помощи устройства-импринтера, делающего оттиск с передней плоскости карты.

Термин произошел от латинского «Transactio», что означает «Соглашение».Номер необходим для проверки состояния платежа и его быстрого нахождения. Сбой в системе, ошибка в реквизитах, отсутствие интернет-связи могут привести к тому, что платеж «зависнет», не дойдя до получателя, и не вернется на карту обратно.

Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты

Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком