Чем отличается вексель от облигаций

Содержание:

- Банковский сертификат

- Основные функции

- Вексельный словарь терминов

- Вексель это …

- Обязательные реквизиты

- Основные понятия

- Что такое вексель

- Вексель и облигация — в чем же отличие

- Чем отличаются акции от векселей?

- Основные отличительные особенности векселей и облигаций

- Об облигациях

- Преимущества ценной бумаги

- Виды облигаций

- Чем отличается вексель от облигаций

- Какие виды ценных бумаг существуют?

Банковский сертификат

Банковский сертификат – ценная бумага, утверждающая размещение средств в банковском учреждении, тем самым предполагающая получение, как суммы номинала бумаги, так и начисленных % по ней. Владельцем банковского сертификата является бенефициар.

Виды банковского сертификата:

- Сберегательный – данная ценная бумага предназначена для физических лиц, которая выпускается сроком до трех лет. По сберегательному сертификату начисляются купоны, как и в случае с облигациями. Данный вид бумаги может быть как именным, так и на предъявителя. Точно, как и в случае с акциями, именной сертификат вручается лично владельцу в руки посредством цессии, а сертификат на предъявителя может вручаться другому лицу с целью передачи непосредственному владельцу.

- Депозитный – данная ценная бумага предназначена исключительно для юридических лиц. Предельным сроком выпуска депозитного сертификата является один календарный год.

Основные функции

Вексель относится к одним из самых важных инструментов в сфере финансов. Он выполняет следующие функции:

- Получение займа. Ценная бумага позволяет осуществить платёж за приобретённые товары и услуги, погасить задолженность, а также выдать кредит. Заёмщиков привлекает формальная и материальная строгость документа, возможность легко его передать и высокая скорость получения задолженности.

- Обеспечение сделок. Векселедержатель может получить обещанные по векселю денежные средства раньше даты, указанной в документе, либо поставив бумагу на учёт в банке, либо предоставив её в качестве залога при получении займа.

- Инструмент, применяемый в финансовых расчётах.

- Ускорение расчётов. До момента оплаты документ может несколько раз сменить держателя, закрыв долги каждого владельца и таким образом уменьшив необходимость наличия реальных денег.

Вексельный словарь терминов

Аллонж — дополнительный лист на случай, если на обратной стороне векселя нет места для записей.

Аваль — гарантия оплаты (поручительство). Выглядит в виде специальной надписи «per aval» у имени плательщика.

Авалист — гарант. Банки могут выступать в его роли.

Акцептом — принятие на себя обязательства уплатить по переводному векселю плательщиком.

Индоссамент (от итал. «in dosso» — спинка, хребет, оборотная сторона) — запись на обратной стороне об указание перехода прав от одного векселедержателя другому векселедержателю. Процедура передачи называется индоссирование.

Индоссант — векселедержатель, который имеет право требовать долг.

Индоссат — получает право требования и становится векселедержателем.

Тратта — переводной вексель. Трассант — тот, кто выдает. Трассат — тот, кто платит.

Ремитент — тот, кому выписали тратту.

Вексель это …

Если простыми словами, то вексель это ценная бумага, подтверждающая право на получение оговоренной суммы в заранее определенный срок. В свою очередь, дающий вексель (векселедатель) обязуется уплатить оговоренную в бумаге сумму. Соответственно, вексель дает право отсрочки платежа для лица, его выпускающего. То есть он может считаться аналогом долговой расписки, причем выпустить ценную бумагу может как физическое лицо, так и юридическое. Сумму и срок, указанные в реквизитах, определяет выпускающее обязательство лицо.

С помощью векселя могут производиться расчеты между организациями или физическими лицами, под залог этой бумаги можно получить банковский кредит. Словом, порой это выгодная альтернатива реальным деньгам, позволяющая экономить на процентах по кредиту, ускорять расчетные операции и не прибегать к использованию наличных денег.

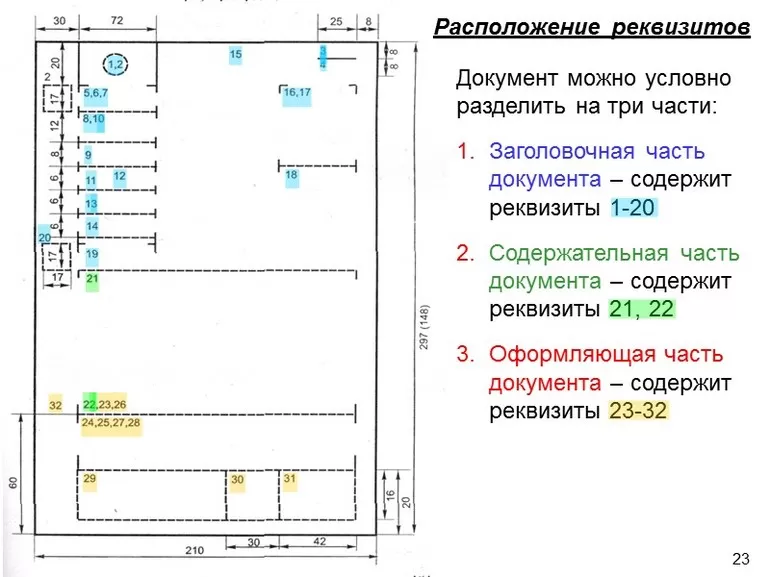

Обязательные реквизиты

Ценный документ может быть признан официальным, только если его оформление соответствует определённым требованиям, а потому во время его заполнения рекомендуется использовать образец. В тексте долговой бумаги обязательно должны содержаться такие реквизиты:

- Заголовок. В нём указывается — простой документ или переводной.

- Приказ или обязательство.

- Реквизиты, по которым вексель может быть предъявлен для погашения по истечении положенного времени. Если он был выдан юридическим лицом, то необходимо указать его название и адрес. Если векселедателем был человек, то нужно написать его персональные данные и адрес проживания.

- Сумма к оплате. Размер причитающихся денежных средств должен быть указан цифрами и прописью. Если они будут отличаться, то письменная информация будет считаться основной. Если в документе приведено несколько сумм, то оплачивается наименьшая из них. Исправления, а также дробление суммы на части не допускаются.

- Срок платежа. В законодательстве установлены разные варианты этого реквизита. По предъявлению — документ должен быть оплачен не позднее года с момента выдачи, но только при условии, что в нём не указан иной период. После окончания срока — средства должны быть перечислены в течение установленного периода после того, как бумага предъявлена к оплате. Период после начала действия — закрытие задолженности осуществляется через оговорённое количество дней после момента составления документа. В определённый день — заём погашается в день, который указан в векселе.

- Место платежа. Долговая бумага предъявляется к оплате по местонахождению выдавшего её лица. Указывать несколько мест нельзя.

- Дата, адрес оформления документа и последующего платежа. Здесь можно указать лишь одно место. Нереальная дата, равно как и её полное отсутствие, а также несуществующий адрес приведут к признанию письменного обязательства недействительным.

- Подпись векселедателя. Подпись на документе, выдаваемом гражданином, должна быть рукописной. В случае её отсутствия или выявления подделки бумага признаётся недействительной. Юридические лица заверяют вексель печатью предприятия и личными подписями директора и главного бухгалтера.

Основные понятия

Номинальная стоимость облигации (нарицательная стоимость) – величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка – отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Доход, выплачиваемый по облигации, называется процентом (купоном). Доход устанавливается в определенном проценте к номиналу облигации и может быть, либо фиксированным (чаще всего), либо плавающим, либо меняющимся во времени.

Что такое вексель

Векселем называют ценную бумагу, которая подтверждает долговые обязательства должника (векселедателя) перед кредитором (векселедержателем). В нем обязательно прописывается сумма долга, срок и место погашения обязательства. Все банковские векселя изготавливаются на специальной бумаге, которую сложно подделать, либо внести изменения. Вексель должен содержать в себе следующие реквизиты:

Заголовок, в котором обозначен тип банковского векселя.

Текст приказа.

Персональные данные физического лица, или реквизиты юридического лица.

Сумма долга и размер процентов (если таковые имеются).

Место погашения долга.

Срок погашения долга.

Дата.

Подпись векселедателя (должника).

Вам будет интересно:

Вексель может выписать любой дееспособный гражданин, достигший совершеннолетнего возраста, или юридическое лицо. Но такой документ не выписывается органами исполнительной власти.

Векселя делятся на два вида. Первый — простые (когда вексель обязывает оплатить долг непосредственно кредитору).

Второй — переводные (когда долг должен будет быть выплачен не кредитору, а третьему лицу).

Вексель и облигация — в чем же отличие

Изученные характеристики и сравнения позволяют считать эти бумаги интересными для потенциальных вкладчиков. Поскольку обе конкурентоспособны и одинаково пользуются спросом, то нелишним будет таблично выделить рознящую их суть и закрепить отличия облигации от векселя.

| Количество продукта | Большое, зависит от лица, выпускающего ЦБ | Может быть выпущен индивидуальный экземпляр |

| Форма | Документарная | Любая |

| Вид оплаты | Деньги и любое имущество, эквивалентное сумме | Только денежная |

| Гарантии | Купонные платежи | Не существуют, если таковые не закреплены договором |

Инвестирование наличествующего капитала получило распространение в странах с развитой экономикой. В России также становится популярным видом вложений. Следует понимать, для того чтобы эти манипуляции приносили ощутимые приросты, заинтересованные граждане должны поработать над финансовой грамотностью, которая позволяет разбираться в тонкостях и нюансах ЦБ. В рассмотренном случае – разбираться в различиях основных предложений.

Узнать, что собою представляет вексель и облигации, можно из видео ниже:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Чем отличаются акции от векселей?

Между данными видами ценных бумаг существует ряд отличий:

- Акции – это такие ценные бумаги, при которых их владелец получает определённую прибыль, даже если предприятие будет ликвидировано, владельцы акций никому ничего не должны возвращать. Вексель – это ценная бумага, которая подтверждает, что её владелец обязан в определённые сроки вернуть какую-то сумму денег. В результате владельцы акций получают прибыль, а владельцы векселей, наоборот, теряют деньги.

- В отличие от акций, на векселях всегда указывается имя их владельца.

- Акции не имеют срока давности, и их владелец получает прибыль до момента полной ликвидации организации. Вексель имеет определённые сроки, до окончания которых векселедатель обязан вернуть долг.

- Цена на акции постоянно изменяется. Сумма, указанная для оплаты в векселе неизменна.

- Каждая акция оформляется по определённым правилам, с использованием необходимых реквизитов. При оформлении векселя никаких правил не существует.

Все вышеуказанные отличия показывают, что акция и вексель – это абсолютные противоположности.

Ранее, векселя пользовались огромной популярностью, но на сегодняшний день про них почти ничего не слышно. А вот акции с каждым годом становятся всё более и более популярными. А те люди, которые обладают акциями какой-либо компании, пользуются особым уважением у людей, ведь наличие акций – это определённый уровень достатка. Единственный минус акций в том, что они не постоянны и существует огромная возможность, что организация просто обанкротиться.

Основные отличительные особенности векселей и облигаций

Существует несколько принципиальных характеристик, по которым эти ЦБ разнятся между собой. В чем же состоит отличие векселя от облигации?

Облигации выпускают крупными тиражами, имеют купоны (проценты), могут быть бездокументарного типа и предполагают не только выплату денег, но и передачу имущества.

Облигации выпускают крупными тиражами, имеют купоны (проценты), могут быть бездокументарного типа и предполагают не только выплату денег, но и передачу имущества.

Вексель может существовать в одном экземпляре, всегда обличен в документарную форму и обязывает должника выплачивать исключительно денежные средства.

Инвестирование капитала в ЦБ широко распространено в развитых странах и становится все более популярным в России. Однако для того, чтобы такие инвестиции приносили ожидаемые доходы, необходимо обладать определенным уровнем финансовой грамотности. Рассмотренные в статье долговые обязательства – самые известные и распространенные. Для удачного вложения денег и грамотного формирования инвестиционного портфеля необходимо хорошо разбираться во всех тонкостях разных их видов, в частности понимать, в чем состоит отличие векселя от облигации.

В широком понимании вексельный рынок

– это отношения по поводу выпуска, обращения и погашения векселей. В более узком понимании вексельный рынок охватывает только вексельное обращение. Но поскольку последнее состоит из обращения векселей как платежных средств (кредитных денег) и как товаров (в случае их учета – обмена на деньги), постольку существует еще более узкое понимание вексельного рынка как рынка учета векселей.

В узком понимании вексельный рынок –

это рынок купли-продажи, или учета и переучета векселей.

Основные черты вексельного рынка как рынка их купли-продажи: представляет собой по преимуществу банковский рынок; его участники – векселедержатели и учетные банки; в обычных условиях намного менее спекулятивный рынок, чем рынок акций или облигаций; непосредственно доходный рынок лишь для банков как покупателей векселей; доход банка по векселю – учетный процент.

Процедура осуществления платежа по векселю, или погашение векселя.

1) установление срока платежа

– при определении срока погашения векселя не учитывается день, в который он выписан. В случае, когда день погашения приходится на нерабочий день, вексель должен быть погашен в ближайший рабочий день;

2) предъявление векселя к оплате

– вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

3) сроки платежа по векселю

– плательщик должен осуществить платеж немедленно по предъявлении векселя, если это предъявление произведено в установленный векселем срок. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

4) возможность частичной оплаты

– должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В данном случае на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы.

Ключевое отличие векселя от акции

состоит в том, что вексель – это долговая, а акция – долевая ценная бумага.

Основные отличия векселя от акции и облигации следующие: вексельное право имеет международный характер, а законодательство по акции и облигации – национальный; вексель есть неэмиссионная ценная бумага, а акция и облигация – эмиссионные; вексель выпускается только в документарной форме, а акция и облигация могут выпускаться в любом виде; вексель передается преимущественно по индоссаменту, а акция и облигация – только путем цессии (договора); эмитентом векселя могут быть как юридические, так и физические лица, а эмитентом акций и облигаций – только юридические лица; вексель может использоваться как платежно-расчетное средство, а расчеты с помощью акций или облигаций не разрешаются.

В современном мире существует множество ценных бумаг, которые различаются по названию, внешнему виду и предназначению. К таким бумагам относятся векселя и акции.

Об облигациях

Облигация

– это ценная бумага, согласно которой эмитент (тот, кто ее выпустил), обязуется выплатить держателю ее стоимость, либо эквивалентное ей имущество, в установленном временном промежутке. Эмитентом может выступать государство, акционерное общество, реже банки.

Основные характеристики:

- Доходность по облигациям определена заранее и указана на документе. Номинальная стоимость большинства облигаций равняется 1000 рублей. Обычно их выпускают тиражом.

- Облигации котируются на фондовых биржах, то есть являются эмиссио нными.

- В случае ликвидации предприятия, выпустившего облигации, права ее владельцев подлежат удовлетворению в первую очередь.

Некоторые разновидности облигаций:

- с фиксированной процентной ставкой;

- с плавающей процентной ставкой;

- конвертируемые;

- неконвертируемые.

Облигации с фиксированной ставкой

– бумаги с закрепленным купоном (процентом), который выплачивается с заданной периодичностью.

Облигации с плавающей ставкой

– размер купона пересчитывается, как правило, раз в месяц или квартал.

Конвертируемые облигации

– те, которые дают право держателю обменять их на акции того же эмитента.

Неконвертируемые облигации

– не дающие право на обмен на другие ценные бумаги.

Покупка

Торговля облигациями ведется на фондовых биржах. Те, в свою очередь, работают только с юридическими лицами. Если покупать планирует физическое лицо, то необходимо обратиться к услугам брокера. Брокер – это компания посредник между биржей и держателем ценных бумаг.

Достаточно будет открыть брокерский счет и можно совершать куплю-продажу облигаций онлайн.

Преимущества ценной бумаги

Юридические лица имею право на проведение вексельных сделок, то есть предоставление и получение кредитов деньгами, минуя банки. А также безусловным преимуществом векселя является его финансовая мобильность. Так, он может быть реализован посредством фондового рынка или стать банковским залогом.

Применение векселя способствует решению таких задач:

- Создание условий для обязательного перечисления денег за полученные товары или оказанные услуги.

- Предоставление возможности для совершения любой сделки купли-продажи без предоплаты.

- Использование в качестве платёжного средства при зачёте взаимных обязательств между партнёрами.

- Ценная бумага может быть куплена, продана или заложена.

Виды облигаций

Принято делить облигации по формированию процентов доходности:

- Бескупонные (дисконтные). Доходность можно проследить по графикам и таблицам, выставляемым в интернете, а также по сообщениям специальных СМИ, курирующих рынок ценных бумаг.

- Купонные дают возможность инвесторам получать стабильный доход в течение срока владения. Выплаты производятся один или дважды в год. Даты указаны в договоре оферты.

- Облигации с плавающей процентной ставкой приносят доход, который может варьировать в широких пределах.

Классификация по эмитенту

За выпуск ценных бумаг отвечают отдельные корпорации, а также государство через собственные банки.

В мире имеются два типа облигаций:

- Долговые – в них инвестор даёт в долг сои деньги эмитенту.

- Долевые – здесь инвестор активно участвует в проектах эмитента. При необходимости может поддерживать, производя дополнительные денежные вливания.

Банковские

Банковские выпускают определённые типы банков, в уставе которых имеется условие о самостоятельном выпуске ценных бумаг. Обычно подобные банки напрямую сотрудничают с отраслями или корпорациями. Например, Газпромбанк.

Он имеет право на выпуск собственных ценных бумаг. Инвесторы из Европы вложили в ценные бумаги этого банка довольно крупные деньги. Они видят перспективы развития сетей для продажи энергоносителей.

Альфа-Банк финансирует целые отрасли в России и за рубежом. Его облигации пользуются спросом у иностранных инвесторов.

Корпоративные

Отдельные корпорации, согласно действующим уставам, могут производить выпуск собственных долговых обязательств. Например, банк Тинькофф предлагает инвесторам приобретать облигации Тинькофф БО-7 (RU000A0JWM31). Об условиях оферты можно ознакомиться на сайте данного заёмщика.

Муниципальные

Для развития отдельных территорий могут выпускаться ценные бумаги отдельными муниципальными образованиями. О подобных облигациях можно ознакомиться на ресурсе https://smart-lab.ru/q/subfed/.

Иностранные

Большинство государств производит выпуск евробондов, где указывается их доходность. Выпуск производится со сроками погашения от года до трёх или пяти лет.

К сожалению, не все долговые обязательства принесут инвесторам доход. Возврат средств может затянуться на годы, а результата не будет.

Существует конкуренция между отдельными государствами. Например, США старается ограничить хождение долговых обязательств РФ. Высокая доходность и ликвидность вызывает откровенную зависть. Долг США только растёт, погашений в ближайшее время не предвидится.

https://youtube.com/watch?v=X6fbqzmCzLI

По степени надёжности

Степень надёжности эмитента определяется по его поведению на рынке, а также по сообщениям СМИ, где освещается информация о состоянии финансов.

Периодически отдельные исследователи публикуют свои исследования о надёжности. Но наблюдается тенденциозность заключений от исследовательских компаний. Часто они завышают показатели одних и занижают платёжеспособность других.

Обычно рекомендуется оценивать степень надёжности по показателям рынка и отчётам министерства финансов конкретного эмитента.

По сроку действия ценной бумаги

Сроки действия указываются при выпуске облигаций. Они указаны также на лицевой стороне.

Можно прочитать дату погашения в договоре оферты.

По характеристикам получения дохода

Условия дохода также описываются в договоре оферты. При возникновении вопросов следует обращаться к юридическим службам эмитентов.

По методу погашения

Методика погашения облигаций может быть:

- отзывной – когда эмитент производит выплаты по облигациям и прекращает их хождение на рынке ценных бумаг;

- неотзывные облигации продаются и покупаются в течение всего срока до погашения.

По типу обеспечения

Обеспечение – это гарантии ликвидности. Когда гарантом выступают крупные корпорации или государство, то ликвидность ценных бумаг высокая. В иных случаях следует ознакомиться с имуществом, которое служит обеспечением долга.

Оно оценивается не более 50 % от номинальной стоимости, так как для погашения задолженностей перед инвесторами его возможно придётся срочно продать.

Чем отличается вексель от облигаций

На сегодняшний день известно множество видов ценных бумаг. Ценная бумага — это документ, который регламентирует права его владельца на владение теми или иными правами, на движимое и недвижимое имущество.

Существует целое многообразие ценных бумаг, которые отличаются установленными критериями и реквизитами, различной формы и назначением.Одним из актуальных вопросов – чем же отличается вексель от облигации.

Прежде чем сравнить эти две ценные бумаги, необходимо разобраться в сущности каждой.

Облигация

Облигация — это вид ценных бумаг, который устанавливает права ее держателя на получение от лица, выпустившего данный документ, в установленный и зафиксированный в ней срок, ее полную стоимость, которая была назначены при ее выпуске – или номинальную стоимость.

Эмитент или организация, которая выпускает облигации, отвечает по своим правам и выплачивает лицам, которые вложили свои средства для развития организации путем покупки данной ценной бумаги, процент от дохода предприятия или дисконт.

Необходимо отметить, что доход держатель получает на протяжении определенного периода, указанного в облигации, а именно:

- На протяжении периода зафиксированном в документе максимум 5 лет, тогда сумма указанная в облигации выплачивается частями.

- По истечении определенного периода, организация обратно выкупает облигацию и возвращает инвестированную сумму физическому или юридическому лицу, в зависимости от того, кто осуществлял вклад.

Доход от облигации может быть установлен фиксированной процентной ставкой или плавающей, а именно, изменяющейся в зависимости от влияния внешних факторов (ситуация в организации, изменение ставки рефинансирования и другие).

Облигации, так же как и акции, обращаются на фондовых рынках, операции с которыми осуществляют брокеры. Таким образом, облигации это вид долговой ценной бумаги.

Юридическому или физическому лицу, владеющим свободными денежными средствами, можно надежно их инвестировать, сделать так, чтоб их же деньги работали на них, путем получения процентов от вложения и являясь держателем облигации.

Вексель – это строго регламентированная, долговая ценная бумага с определенным перечнем реквизитов, без которых она теряет свою значимость. Векселедатель выпускает соответствующую ценную бумагу векселедержателю, которая свидетельствует о вложении средств последнего и то, что он претендует на выплату процентов и полной стоимости векселя.

Вексель бывает двух видов:

- Вексель, как долговой документ, который оплачивает векселедатель по истечению определенного срока.

- Вексель, который оплачивает третья сторона. Векселедатель выпускает ценную бумагу, передает ее векселедержателю, а плату по ней совершает должник векселедателя.

Необходимо отметить, что предметом договора могут быть только денежные средства, а ни какие — либо их эквиваленты

Важно отметить, что срок действия векселя устанавливается не более чем на год и не требует государственной регистрации. Сумма долга выплачивается целиком

Таким образом, гражданин (как юридическое так и физическое лицо) имеет право купить вексель у векселедателя в целях разумно пустить в работу собственные денежные средства, сохранить их от влияния внешних факторов.

Так подобное вложение можно считать инвестициями для того, кто выпускает вексель.

При этом, тот кто вкладывает средства, должен проследить за строгостью заполнения всех форм векселя, указать все реквизиты, иначе впоследствии его можно признать дифективным и плата по нему, не смотря на правило солидарности, может не осуществиться.

Сравнительный анализ исследуемых ценных бумаг

Начнем с временных рамок:

- Облигация выпускается на срок 3-5 лет (рассчитана на перспективное развитие организации).

- Вексель выпускается на срок до года (краткосрочное вложение).

Предмет договора:

- Облигация выплачивается частями в процессе установленного времени, плюс проценты от их ликвидности.

- Вексель выплачивается целой суммой, плюс проценты – ставка оговорена в документе.

Выпуск ценных бумаг:

- Облигация является эмиссионной ценной бумагой, могут выпускать организации любого типа.

- Вексель работает только как объект хозяйственной сделки, когда векселедатель выписывает вексель, и держатель этой бумаги через определенное время ее предъявляет, выпускать финансовые векселя без привязки к сделкам могут только банки.

Предмет договора:

- Облигации – деньги и денежные эквиваленты.

- Вексель – только денежные средства.

Сходствами данных бумаг являются:

- Обе ценные бумаги являются долговыми.

- И вексель, и облигацию можно передавать и покупать.

- Обе ценные бумаги позволяют адекватно аккумулировать средства граждан и получить с денег – деньги.

Какие виды ценных бумаг существуют?

Существуют разные варианты классификации ценных бумаг. Рассмотрим самые распространенные из них.

Прежде всего, можно выделить 2 вида ценных бумаг:

- Первичные ценные бумаги (или основные) — это бумаги, которые обеспечены какими-либо активами и дают владельцу определенные права на них. Например, акции, облигации, векселя, депозитные сертификаты и др.

- Вторичные ценные бумаги (или производные) — это бумаги, связанные с другими, первичными ценными бумагами, и дающие владельцу определенные права на них. Например, форварды, фьючерсы, депозитарные расписки, варранты, опционы и др.

По способу выпуска тоже можно выделить 2 вида ценных бумаг:

- Документарные ценные бумаги — выпускаются в виде документа (на специальных бланках с различными степенями защиты).

- Бездокументарные ценные бумаги — выпускаются в электронном виде, в форме записей в электронных реестрах.

На сегодняшний день большинство основных и производных ценных бумаг выпускаются в бездокументарной форме.

Также все ценные бумаги можно разделить на 2 вида по принципу срочности:

- Срочные ценные бумаги — это бумаги, действующие определенный срок, по окончанию которого предполагаемые ими права утрачивают силу.

- Бессрочные ценные бумаги — это бумаги, действующие бессрочно, права, которые они предполагают, не утрачивают силу никогда.

Теперь рассмотрим эти два вида ценных бумаг более подробно.