Выгодно ли сегодня открывать вклад в золото: подводные камни + отзывы о металлических депозитах

Содержание:

- Динамика

- Стоит ли вкладывать деньги в ОМС?

- Какие металлы называют драгоценными

- Правила закрытия ОМС в золоте

- Какие еще виды золотых инвестиций доступны в СБ?

- Инвестиции в золото: преимущества

- Как определяется цена на слитки 999 пробы

- ОМС, как новый продукт выгодного инвестирования

- Спорные моменты при уплате налогов

- Плюсы и минусы открытия металлического счета в Сбербанке

- Как заработать на ОМС

- Все деньги – в металл? Эксперты объяснили, стоит ли спасать деньги в драгметаллах

- Как устроен обезличенный металлический счет

Динамика

Особенности рынка драгоценных металлов и изменения цен на нем хорошо показывает сравнение в динамике двух ключевых параметров – цены тройской унции золота (традиционная мера веса для этого металла, равная 31,1035 грамма) и биржевого индекса отечественной ММВБ. Для получения более объективной картины целесообразно рассмотреть достаточно длительный период – с 1998 по текущий год. Первый показатель указывается в долларах США, второй – в традиционных пунктах.

Анализ диаграммы наглядно демонстрирует несколько важных моментов:

- при стабильной финансово-экономической ситуации в стране динамика стоимости золота практически не уступает росту биржевого индекса;

- при наступлении любого кризиса – 2 из них (в 1998 и в 2008 году) показаны на диаграмме, третий (в 2014 году) не отмечен, но также четко прослеживается – рост цен на золото стремительно обгоняет индекс, который не менее быстро обваливается;

- огромная разница в динамике во время кризисов позволяет золоту с легкостью компенсировать незначительное отставание во времена роста экономики.

Исходя из проведенного анализа, можно сделать несколько очевидных выводов:

- золото (как и остальные драгоценные металлы, динамика которых в целом аналогична) – это намного более надежный актив, чем акции фондового рынка;

- при прогнозировании кризисных явлений целесообразно переводить активы именно в драгоценные металлы;

- при стабильно растущей экономике России разумно сохранять часть активов в золоте и других металлах, что обеспечит так называемую подушку безопасности и сохранность средств при любом развитии событий. Тем более, что предсказывать кризисы удается далеко не всем;

- независимо от ситуации на финансовых рынках и в экономике, вложение в золото – самый гарантированный актив, надежно сохраняющий средства владельца и часто позволяющий ему заработать.

Общий вывод, с которым согласны большинство экспертов заключается в следующем. Золото и другие драгметаллы в виде ОМС Сбербанка далеко не всегда позволяют заработать много, но гарантируют достаточно стабильный доход. При этом они точно исключат потерю накоплений владельца.

Стоит ли вкладывать деньги в ОМС?

Принятие решения об открытии ОМС в значительной степени зависит от предпочтений и потребностей потенциального клиента Сбербанка. В любом случае необходимо внимательно рассмотреть основные достоинства подобного вложения финансовых ресурсов. Сначала необходимо привести наиболее важные плюсы вложения в драгоценные металлы:

- сохранность сбережений. Приведенные выше аргументы наглядно продемонстрировали, насколько уверенно ведут себя котировки цен на золото и другие драгметаллы даже во время самых серьезных кризисов;

- выгодность. В долгосрочной перспективе вложения в драгоценные металлы всегда окупаются. Более того, достаточно часто они приносят прибыль, превышающую любые альтернативные варианты инвестиций при намного меньшей рискованности;

- ликвидность. Спрос на золото, серебро, платину и палладий стабилен всегда. С течением времени он только растет и практически не зависит от увеличения объемов добычи и других факторов.

Помимо очевидных достоинств вложения средств в драгоценные металлы, требуется обязательно отметить несколько впечатляющих преимуществ, касающихся открытия ОМС в Сбербанке. В их числе:

- полное исключение риска потери или кражи драгметалла. В этом ключевое достоинство ОМС по сравнению с монетами или слитками;

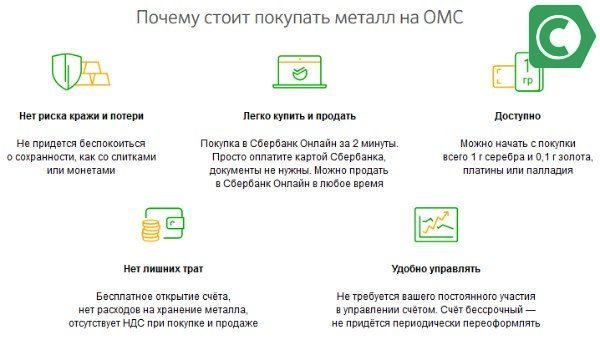

- простота совершения операций с ОМС. Функционал Сбербанк Онлайн позволяет продать или купить необходимое количество нужного металла в течение 2-3 минут. Для осуществления сделки не требуется оформление каких-либо документов, вся информация находится в личном кабинете интернет-сервиса клиента, а оплата выполняется с его карточки;

- отсутствие расходов, сопутствующих операциям со слитками или монетами. Речь в данном случае идет о поиске металла, оформлении большого количества документов, хранении и других подобных действиях. Не стоит забывать о налогообложении таких сделок, что дополнительно увеличивает расходы;

- удобство управления. ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

Какие металлы называют драгоценными

Драгоценные металлы — название группы из 8 химических элементов, которые обладают похожими характеристиками. Они:

- редкие — содержание в земной коре миллионные или даже миллиардные доли процента;

- дорогие — редкость усложняет их добычу, для получения грамма драгметалла просеиваются тонны руды, некоторые приходится отделять от руды химическим способом;

- устойчивые — все драгметаллы плохо окисляются и долго сохраняют внешний вид, за это они получили второе название благородные.

Золото и серебро стали первыми драгоценными металлами, с которыми познакомились люди много тысяч лет назад, поскольку они часто встречаются в природе в виде самородков. Изначально их использовали как украшения, а со временем и в качестве денег. Таким образом два популярных и сегодня благородных металла стали символом богатства.

Примерно в XVI веке к списку драгметаллов присоединилась платина. Сначала для платины не могли найти применения, её просто использовали для подделки золотых и серебряных монет. Первыми делать украшения из платины начали французские ювелиры. После открытия в XIX веке больших залежей в России из платины тоже начали делать деньги. Правда, эта практика продлилась всего 20 лет.

Думаю все знают, что золото, серебро и платина — драгоценные металлы, но об их особенностях и свойствах не факт:

Золото — элемент №79 (Au, aurum) в таблице Менделеева, благородный металл жёлтого цвета с естественным блеском. Практически не вступает в химические реакции, не окисляется и не поддаётся коррозии — благодаря этому изделия из золота могут сохраняться веками. Плавится при температуре 1050°C. Плотность золота 19.3 г/см³ — в 2.5 раза тяжелее железа, при этом намного мягче, легко поддаётся ковке и деформации.

Серебро — элемент №47 (Ag, argentum), драгметалл серо-белого цвета. В литературе используется против вампиров и другой нечисти, а в реальном мире ценится за высокую электропроводность, химическую устойчивость (правда не такую сильную как у золота) и уникальные отражающие свойства. Плотность серебра 10.5 г/см³, твёрдость такая же как у золота. Плавится при температуре 960°C.

Платина — элемент №78 (Pt, platinum) в периодической таблице. Внешне похожа на серебро, за что испанцы назвали её platina, в переводе серебришко. Известна как металл, который дороже даже золота, но сегодня она стоит почти в 2 раза дешевле. Обладает высокой плотностью 21.5 г/см³ и температурой плавления 1800°C. Кроме ювелирного дела используется как в устройствах фильтрации автомобильных газов и катализатор в химической промышленности.

Палладий — элемент №46 (Pd, palladium). Назван в честь астероида Паллада, открыт во время изучения платиновых руд. По цвету немного светлее платины, обладает более низкой плотностью 12 г/см³. Температура плавления тоже высокая — 1550°C. 80% металла используется в автомобилях, палладий фильтрует некоторые вещества лучше платины и постепенно вытесняет её с рынка. В наши дни это самый востребованный платиновый металл, который за несколько лет подорожал в 3 раза.

Родий — элемент №45 (Rd, rhodium), драгоценный металл серебристого цвета. Название происходит от древнегреческого роза — соединения родия имеют тёмно-красный цвет. Плотность 12.4 г/см³, температура плавления 2000°C, твёрдость 6 по шкале Мооса. Также родий — самый дорогой драгметалл, более 3000$ за унцию. Причина та же, что и у палладия — высокий спрос в автопроме.

Рутений — элемент №44 (Ru, ruthenium), еще один металл серебристого цвета. Назван в честь России, где его впервые обнаружили в составе платиновой руды. Плотность 12.5 г/см³, температура плавления 2300°C, твёрдость 6.5. Используется в составе жаростойких сплавов, электронике и как катализатор химических реакций. Тройская унция рутения стоит 250$, это самый дешёвый металл платиновой группы.

Осмий — элемент №76 (Os, osmium), серебристо-белый металл с голубым отливом. Один из немногих металлов, который пахнет — увы не розами, скорее как хлор. Осмий — рекордсмен по всем параметрам: это самый тяжёлый металл в природе с плотностью 22.6 г/см³, плавится аж при 3000°C, твёрдость среди благородных металлов самая высокая — 7 по шкале Мооса. Используется в жаростойких сплавах, как покрытие в узлах трения, как катализатор химических реакций. Стоит 400$ за унцию.

Из всех металлов платиновой группы только палладий добывается в больших количествах, остальные крайне редки и используются в узких сферах. Поэтому когда идёт разговор о рынке драгоценных металлов, речь идёт о: золоте, серебре, платине и палладии.

Правила закрытия ОМС в золоте

Если принято решение закрыть действующий «золотой» депозит, это можно сделать и, не посещая отделение банка. При этом используется удаленный доступ. В данном случае следует действовать по следующей инструкции:

- Авторизоваться на портале и зайти на личную страничку «Сбербанк-Онлайн».

- Отметить пункт «Прочее», а затем кликнуть на «Металлические счета».

- Откроется страничка управления ОМС, там следует отметить подпункт «Операции».

- Раскроется список предлагаемых действий. Необходимо найти и нажать на раздел «Закрытие».

- Провести все дальнейшие действия, руководствуясь инструкциям автоматизированной системы.

Какие еще виды золотых инвестиций доступны в СБ?

Помимо ОМС Сбербанк предлагает другие возможности для инвесторов: купить мерные слитки или золотые инвестиционные монеты.

Слитки

Покупка слитков золота – это популярный долгосрочный инструмент. После сделки слиток можно забрать и хранить в надежном месте или заключить с банком договор на хранение, заплатив за это установленную комиссию. При этом фиксируется информация о виде металла, пробе, производителе и заводских номерах.

Преимущества такой инвестиции в том, что это настоящее золото, которое можно получить на руки, даже если финансовое учреждение обанкротится. Размер слитков начинается от 1 грамма.

Думая, как купить золотые слитки, нужно оценить недостатки:

Во время сделки нужно заплатить НДС в размере 18%.

Требуются затраты на хранение, транспортировку.

Важно хранить документы, подтверждающие покупку, и относиться к изделию очень бережно.

Низкая ликвидность.

Монеты

Покупка монет – это способ, как вложить деньги надолго. Такие инвестиции дают возможность получить прибыль в далеком будущем. Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

НДС на монеты не предусмотрен. Недостатки вклада те же, что и для слитков.

Инвестиции в золото: преимущества

Инвестиции в золото – вложения в драгоценный металл в том или ином виде. Расчёт может быть как на рост стоимости самого металла, так и на заработок на акциях добывающих и перерабатывающих компаний. То есть основой заработка является изменение стоимости.

По всему миру ежегодно добывается несколько тысяч тонн золота, часть из этого объёма отправляется в ювелирную промышленность, остальное расходится в виде слитков, то есть металл хранится как бы в виде сырья. На сегодняшний день реализация такой продукции значительно упрощена, каждый желающий (по крайней мере, в России) может придти в банк и приобрести золотой слиток такого веса, который ему по карману. Существует также и чёрный рынок, но подлинность никто не сможет гарантировать, металл может быть “разбавленным”.

Почему именно золото?

Есть множество параметров, по совокупности показателей которых, вложение денег в золото стало наиболее интересным для инвесторов. Рассмотрим основные:

- Редкость. Тут всё просто – редкий металл изначально интересен как раз по причине малой доступности. И действительно, что такое 3000 тонн золота в сравнении с годовой добычей меди и других металлов. Даже серебра добывают в десятки раз больше. Можно также отметить платину, которой добывается гораздо меньше, но ещё в недалёком прошлом она стоила дороже золота.

- Исторический аспект. Золото на протяжении всей истории было универсальным платёжным средством. Это сейчас мы легко меняем рубли на доллары, а доллары на евро (по сути просто бумагу). До отмены золотого стандарта всё было намного проще, привязка к золоту существовала очень долго. И даже запасы центрального банка называются “золотовалютными”.

- Востребованность. Золото актуально всегда. Ежегодно производятся сотни тонн ювелирных украшений, золото используется в приборостроении. То есть металл всегда и везде нужен. Тот факт, что с каждым годом добыча растёт, напрямую указывает на растущий спрос.

Если всё выше сказанное не убедило в обоснованности инвестиций в золото, то перейдём к основополагающему.

Итак, золото относится к категории защитных активов. На практике это означает следующее. Представим себе ситуацию, когда экономические показатели в главных экономиках ухудшаются, надвигается кризис (можно вспомнить ипотечный кризис в США 2007-2008 годов). Кризис по определению ведёт к падению всех рисковых активов – акции снижаются в цене, с валютами творится неразбериха. В этот момент инвесторы, желая сохранить свои капиталы, переводят их в наиболее защищённые, мало подверженные падению активы. К таким относятся японская иена и швейцарский франк. То есть падение происходит по следующей схеме:

- Евро, фунт, австралийский доллар и другие падают по отношению к доллару. Доллар является мировой резервной валютой, пользуется (незаслуженным!) доверием.

- Доллар падает по отношению к франку и иене. Кто бы что ни говорил, а по стабильности американской экономике до швейцарской очень далеко. И крупные инвесторы это прекрасно понимают. Сюда же относится и японская иена, но там дела обстоят чуть похуже – у страны огромный государственный долг. Тем не менее, иена исторически относится к защитным активам.

Наиболее осторожные инвесторы в такие периоды вкладываются в золото. При чём, чем масштабнее кризис, тем больший интерес проявляется к золоту. 30 лет назад никто и не мог предположить, что этот драгоценный металл взлетит до таких высот, которые мы наблюдаем сейчас. Кризис давно прошёл, но цены по-прежнему держатся очень высоко, нет никаких оснований полагать, что временное явление.

Каждый раз после падения рынков наиболее продвинутые инвесторы начинают скупать акции и подешевевшие валюты, так как экономика циклична – рост сменяется снижением, затем всё повторяется снова. Соответственно, защитные активы должны дешеветь, а рисковые расти. Но с золотом такого не произошло, оно уверенно держится на отметках 1300-1500 долларов за тройскую унцию.

Как определяется цена на слитки 999 пробы

Для расчета реальной стоимости золота 999 пробы за 1 грамм на конкретную дату необходимо знать, что курс на драгметаллы устанавливается Сбербанком ежедневно и зависит от цен на мировом рынке драгоценных металлов. Среди факторов, влияющих на стоимость слитков, можно отметить следующие:

- спрос инвесторов;

- высокий уровень качества слитков, поскольку Сбербанк работает только с надежными производителями;

- уменьшение объема производства на международном рынке;

- наличие у Сбербанка золотовалютного резерва.

Именно такие факторы учитывает банк при расчете стоимости слитков золота. Можно самостоятельно высчитать цену за 1 грамм золота. Для этого соотнести стоимость 1 тройской унции драгметалла к курсу доллара на конкретный день. К этому числу прибавить НДС (13-16 %).

, нужно задуматься об их правильном хранении. Есть несколько аргументов против хранения их дома. Это небезопасно, а вдобавок, клиент вряд ли способен предоставить хорошие условия для сохранности товарного вида слитка. Малейшая царапина автоматически снижает стоимость изделия, более серьезные повреждения могут стать причиной отказа банка в покупке.

Иногда повреждение самой упаковки может значительно повлиять на цену, а некоторые учреждения принимают изделия только в фирменной упаковке. Поэтому большинство банков неохотно идут навстречу при покупке слитков, которые не были оставлены у них на хранение. Так банки стремятся обезопасить себя от проблем в реализации товара. Поэтому желание держать золото дома может закончиться тем, что при желании реализовать его в банке цена слитка приравняется к цене лома.

ОМС, как новый продукт выгодного инвестирования

Прежде чем выяснять, как открывать металлические счета, выгодно или нет такое вложение средств, стоит узнать, что же это такое. ОМС представляет собой счет, где отображаются драгметаллы, принадлежащие клиенту. То есть, приобретенные активы не выдаются на руки и не имеют некоего физического отображения. Но с ними можно совершать все манипуляции, свойственные обычным депозитам и, соответственно, получать прибыль. К основным особенностям ОМС специалисты относят следующие нюансы:

- Отсутствуют затраты на хранение драгметалла.

- Количество приобретенных активов отображается в граммах (при этом физические особенности металла не учитываются).

- Владелец ОМС обладает правом полного распоряжения своими активами, также может и передавать право на управление счетом другим лицам (после оформления нотариально заверенной доверенности).

- ОМС можно открыть в одном из нескольких видов (они зависят от типа драгметалла): золото, серебро, платина и палладий.

- В отличие от обычного депозита, у ОМС отмечается постоянная динамика.

- С владельцев ОМС дополнительная плата в виде НДС за владение драгметаллами не взимается.

Сбербанк предлагает к оформлению два типа металлических счетов: ответственный и обезличенный. Они имеют свои особенности:

- Ответственный. Выраженный в виде реальных слитков драгметаллов, которые владелец передает на хранение в банковское отделение. Слиткам присваиваются личные (индивидуальные) номера. За их сохранность в полной мере отвечает банк на всем протяжении действия договора с клиентом.

- Обезличенные. Представляют собой приобретение драгметаллов, выраженных в обезличенной сумме, эквивалентной стоимости драгметаллов.

Сбербанк — один из шести банков, где не установлен минимальный остаток по металлическому счету

Спорные моменты при уплате налогов

Вопросы налогообложения при данном способе инвестирования до сих пор не урегулированы. Это связано с различными интерпретациями налогового законодательства юристами и налоговиками. Существует четкая формулировка, что с полученного дохода после роста стоимости драгметалла, обязательно взыскиваются налоги. Сложность состоит в том, что нет четкой ставки и точной базы для ее расчета. Если принимать ОМС за обычный вклад, то рублевый доход не подлежит налогообложению, если ставка не выше установленной. Если отнести драгметаллы к имуществу, то потребуется уплатить подоходный налог при продаже граммов обезличенного драгметалла.

Преимущества, которые называет Сбербанк для покупки драгметаллов на ОМС

Большинство налоговиков сходятся во мнении, что владельцы ОМС должны оплачивать налог с прибыли, образовавшейся с разницы от продажи и покупки драгметалла. При подаче НДФЛ физическое лицо может воспользоваться разными расчетными схемами (по средней себестоимости, по разнице между ценой первой продажи и ценой первой покупки и т.д.). Такие схемы присутствуют только для ОМС до востребования.

Иначе дело обстоит с депозитными счетами, открытыми на конкретный период. В данном случае 13% налога высчитывает Сбербанк с дохода от начисленных процентов и самостоятельно перечисляет в госбюджет. При падении стоимости на драгметалл банк будет продолжать снимать 13%, поскольку он проценты по-прежнему начисляются.

Если вкладчик владеет обезличенным драгметаллом, то НДС он не платит. Когда металл выводится в виде слитков (клиент забирает их), необходимо заплатить 18 % и комиссионный сбор. Размер последнего зависит от вида драгметалла, размера слитков.

Если металл пролежит на счету менее 3-х лет, то необходимо заплатить 13% налог на доход физических лиц. При продаже драгметалла, который находился на счете более 3-х лет, НДФЛ не взимается.

«Туманность» налоговой базы позволяет маневрировать опытным инвесторам.

Плюсы и минусы открытия металлического счета в Сбербанке

Подводя итоги, следует казать, что владелец ОМС имеет ряд неоспоримых преимуществ:

- Деньги хранятся в своей «реальной стоимости», гораздо менее подверженные результатам инфляции.

- В случае роста рыночных цен на драгметалл, вкладчик получает реальную прибыль, при том, что банк не требует выплат комиссии при снятии средств.

- Обезличенные счета с драгметаллами гораздо ликвиднее реальных слитков. При поступлении в банк последних от физического или юридического лица, следует длительный процесс проверки у специалистов на соответствие стандартам РФ. Банк всегда имеет право отказать клиенту, в то время, как обезличенные средства быстро конвертируются в наличность и банки всегда выкупают такие средства.

- ОМС не облагается налогами на доход от физического лица (если открыт на срок до 3 лет) и не подлежит уплате НДС.

- Риск за сохранность драгметаллов целиком лежит на том банке, в котором вклад был открыт.

Вместе с этим, открытие обезличенного металлического счета сопряжено с определенным риском. В первую очередь, это отсутствие страховки на обезличенные банковские вклады. Если банк обанкротиться, вы вряд-ли увидите свои деньги. Также каждый банк на свое усмотрение выставляет разницу между фактическим курсом ЦБ на драгметалл и стоимостью купли/продажи. Невнимательный вкладчик может случайно потерять на этом немало средств.

Как заработать на ОМС

Смысл обезличенного металлического счета в том, чтобы зарабатывать на росте биржевой стоимости драгметаллов.

Именно поэтому владельцу счета в первую очередь важна гибкость в управлении им, возможность или пополнить счет, или обналичить металл на росте с доходом.

Выглядит привлекательно? Очень даже. Но, чтобы заработать на металлическом счете, нужно брать в расчет следующее.

Тонкости получения дохода с ОМС

Рост котировок драгметалла в процентах должен перекрыть спред (цену продажи металла) банка. То есть если разница в цене покупки и продажи драгметалла банком для ОМС, допустим, 10%, то при меньшем росте котировок с момента покупки виртуального золота до момента его продажи с МС у клиента будет не доход, а убыток.

Кроме этого, надо помнить про налоги. Получив доход, допустим, в 20% на вложенные средства (если котировки выросли на 30%, а спред банка был 10%), с него надо будет заплатить 13% НДФЛ. Их в пользу госбюджета удержит банк как налоговый агент.

Таким образом, чтобы инвестиция в МС была доходной, рост котировок должен перекрывать не только спред банка, но и налог.

Впрочем, на налог можно оформить налоговый вычет — до 250 тыс. руб. Если срок инвестиций превысит три года, то налогом доход облагаться не будет.

Тот факт, что драгметаллы котируются в долларах, придает инвестициям в ОМС в России дополнительную привлекательность. Ведь заработать можно не только на росте котировок драгметаллов, но и на росте котировок доллара к рублю. Но в российских реалиях может быть верным и обратное. Так что стоит быть внимательным.

Все деньги – в металл? Эксперты объяснили, стоит ли спасать деньги в драгметаллах

Эксперты подсчитали, что с мая по октябрь объем инвестиций физлиц в драгоценные металлы на счетах банков вырос почти на 50%. По словам аналитиков, это вызвано снижением банковских ставок и желанием защитить активы в период волатильности, передает Forbes. Стоит ли идти на поводу масс или это может привести к финансовым потерям?

Аналитик банка БКФ Максим Осадчий рассказал, что в мае на металлических счетах банков было 49, 1 т, сейчас до 71,8 т. При этом основной вклад в эту статистику внес ВТБ, у которого прирост составил более 250% (с 5,6 т до 19,8 т). На втором месте – Сбербанк, у которого рост был 11%, или 4,2 т (с 37,5 т до 41,8 т).

Директор отдела валидации «Эксперт РА» Юрий Беликов пояснил, что же такое металлический счет.

Он также отметил, что процентного дохода такие счета не предполагают. Средства на металлических счетах не входят в программу страхования вкладов.

По мнению Беликова, причина увеличения объемов металлических вкладов в том, что клиенты пытаются найти альтернативные пути сохранения средств на фоне резкого снижения доходности обычных вкладов. Так, процентная ставка по рублевым вкладам снизилась в среднем с 5,9% до 4,37%. При этом цены на драгметаллы подросли.

В Сбербанке доходность по инвестициям в золото с начала года составила более 50% годовых, в серебро – более 65% годовых, в ВТБ – 41,5% и 52% соответственно.

Однако эксперты предупреждают, что ненужно сейчас срочно относить деньги в металлические счета. Независимый финансовый консультант Наталья Смирнова поясняет, что у крупных банков большая разница в цене драгоценных металлов по сравнению с официальной ценой от Центрального банка.

Также Смирнова предупреждает, если клиент решит закрыть счет раньше, чем через три года, то ему придется заплатить со своего дохода налог 13%. Кроме того, нет уверенности, что золото не будет расти в цене в длительном горизонте, отметила она.

Более выгодной, по словам Смирновой, станет покупка ETF на Московской бирже через ИИС.

Директор УК «Арикэпитал» Алексей Третьяков предупреждает, что не нужно направлять в драгметаллы более 10% своих активов. Лучше, по его словам, купить акций или облигаций золотодобывающих компаний. Так, акции Polymetal с учетом дивидендов принесли инвесторам с начала года более 50% в долларах.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как устроен обезличенный металлический счет

На обезличенном счете отображается драгоценный металл в граммах, принадлежащий клиенту банка. Он именно отображается – владелец не может получить на руки слиток, проверить пробу, узнать серийный номер, год выпуска и производителя. Но он может в любой момент докупить металл или продать его банку, заработав на росте рыночной стоимости.

Российские банки, работающие с ОМС, предлагают клиентам вложить деньги в один из четырех драгоценных металлов:

- золото (Au);

- серебро (Ag);

- платину (Pt);

- палладий (Pd).

Каждый рабочий день Банк России устанавливает учетные цены на драгметаллы. Складывается она следующим образом. Лондонская биржа определяет цены на металлы в долларах за одну унцию. ЦБ делит цену Лондонской биржи на 31,1 (банки измеряют металлы в тройских унциях, а одна тройская унция = 31,1 грамма), а результат деления переводит в рубли. И получается учетная цена за грамм золота/серебра/платины/палладия в российской валюте. Учетные цены на драгметаллы можно увидеть на главной странице сайта ЦБ.

Что лучше – золото или серебро?

Самым стабильным драгметаллом считается золото: центральные банки всех стран мира хранят его в своих резервах. Именно в золото стараются вкладывать инвесторы в нестабильные времена. Поэтому большинство вкладчиков, открывающих ОМС, предпочитают этот благородный металл.

На втором месте по популярности – серебро. Этот недорогой металл, как и золото, дорожает в периоды кризисов. Подойдет он и для краткосрочных инвестиций – стоимость серебра меняется часто и с заметной амплитудой.

Палладий и платина не получили широкого признания в качестве инструмента накопления и сохранения сбережений. Отчасти потому, что стоимость этих драгметаллов зависит от объемов добычи, потребления и других производственных факторов. Потому спрогнозировать динамику сложнее. Но известно, что цена на палладий и платину растет вместе со спросом в периоды развития промышленности и общей экономической стабильности.

Преимущества

Обезличенный металлический счет является аналогом банковского вклада. Но на депозите прибыль складывается за счет процентов, вкладчику надо лишь следовать условиям договора, чтобы получить доход. Чем обернутся инвестиции в драгметаллы – прибылью или убытками – предсказать трудно.

Как у любого банковского продукта, у ОМС есть и плюсы, и минусы.

Начнем с преимуществ.

- Не надо тратиться на покупку сейфа или аренду ячейки.

- Бесплатное обслуживание счета. Закрыть его можно в любое время без потери полученного дохода.

- Счет можно пополнять и частично снимать с него средства. Без санкций со стороны банка.

- Не надо платить 20% НДС при покупке, как пришлось бы при покупке слитков. Но если клиент заберет свой вклад в виде слитка, 20-процентный налог заплатить придется.

- Можно купить хоть один грамм драгметалла. Со слитками так не получится. Например, в Сбербанке самый маленький слиток серебра весит 50 граммов.

- Возможность совершать быстрые сделки через интернет-банк. Тот же Сбербанк разрешает покупать и продавать драгметалл через «Сбербанк Онлайн». Но такая опция предусмотрена не во всех банках.

- В долгосрочной перспективе (10-15 лет) прибыль может быть очень большой.

Недостатки

Теперь о минусах.

- Обезличенные металлические счета не подпадают под систему страхования вкладов. Другими словами – если банк лопнет, владелец металлического счета потеряет все свои вложения.

- Доход не гарантирован. Если инвестиции краткосрочные – до года, высока вероятность потерпеть убытки.

- Проценты на обезличенные металлические счета, как правило, не начисляются. Заметьте – как правило: некоторые банки открывают срочные ОМС с начислением процентов.

- Банк самостоятельно устанавливает цену покупки и продажи металла. Здесь как с валютой – при покупке клиенты платят больше, чем получают при продаже.

- С полученной прибыли взимается НДФЛ в 13%.