«самый настоящий пузырь»: как в сша начался мировой финансовый кризис 2008 года

Содержание:

- Объяснения правительства

- Действия Федеральной резервной системы США

- Мировой экономический кризис и Россия

- История мировых финансовых кризисов

- Уоррен Баффет о кризисе

- Уроки кризиса 2008

- Кризисные явления в других государствах

- Чем опасен ипотечный пузырь

- Каковы его последствия и влияние на мировую экономику?

- Причины ипотечного кризиса в США 2008 года

- Понятие

- Предпосылки к надуванию пузыря на российском рынке ипотеки

- Развитие кризиса в России и государствах бывшего Советского Союза

- Основная проблема России — ликвидность денег

- Синтетическая секьюритизация

- Последствия

- Как распространялось явление

Объяснения правительства

В начале 2011 года власти США обнародовали итоговый отчёт, создать который приказал действующий тогда президент Барак Хуссейн Обама. Предварительно было проведено тщательное расследование причин кризиса. Которые, собственно говоря, и были опубликованы в отчёте.

Правительство США считало, что кризис 2008 года спровоцировали провалы, наблюдавшиеся в финансовом регулировании, а также нарушения в сфере корпоративного управления. Именно они привели к чрезмерным рискам.

Сыграла определённую роль и слишком высокая задолженность домохозяйств, и рост так называемой «теневой» банковской системы, которая никем не регулировалась. Кроме этого, к предпосылкам отнесли широкую распространённость деривативов. Эти биржевые контракты в середине нулевых были очень популярными, но весьма «экзотическими» ценными бумагами.

Действия Федеральной резервной системы США

Совместно с Центробанками ведущих стран Европы и Азии было проведено снижение процентных ставок, что только подтверждает глобальный характер кризиса. Положительный эффект от такого шага оказался минимальным.

Проведена выдача краткосрочных займов по сниженной ставке для банков, подконтрольных ФРС, а также реализован дополнительный (к плану Полсона) выкуп проблемных ипотечных бумаг.

Реализован постоянный контроль гарантийного долларового обеспечения международных валютных свопов банков ЕЦБ, Банков Англии и Швейцарии.

Обеспечена программа предоставления целевых кредитов, в том числе небанковским кредитным организациям, для выпуска ипотечных ценных бумаг с гарантированным залогом (Term Asset-Backed Securities Loan Facility, TALF).

Мировой экономический кризис и Россия

От кризиса 2008 в России первыми пострадали кредитно-финансовые организации Связь-банк и «КИТ Финанс». Владельцы первого были вынуждены продать 98% акций Внешэкономбанку, руководители второго — взять 22,5 миллиарда рублей кредита у Газпромбанка.

Только за сентябрь 2008 года на 54 млрд руб. (1,2%) уменьшились остатки на депозитных счетах физлиц в 50 крупнейших банковских организациях. Бегство вкладчиков обернулось банкротством нескольких банков, а многие другие преодолели кризис ликвидности только благодаря поддержке государства.

Финансовый кризис сильнейшим образом ударил по реальному сектору экономики, приведя к снижению на три четверти капитализации российских компаний за сентябрь-ноябрь 2008. Номинированный в долларах индекс РТС просел более, чем на 80%, т.е. заметно выше американского показателя. Оказавшись на пороге краха, предприятия были вынуждены снижать зарплаты и увольнять работников.

Также мировой экономический кризис привел к падению нефтяных цен до $61 за баррель со $147. При том, что Россия принадлежит к крупным экспортерам, это оказалось вторым существенным ударом. В итоге темпы роста экономики РФ значительно сократились, а с ними и государственные проекты по строительству и развитию инфраструктуры.

Российские золотовалютные резервы «подтаяли» на 25%. Финансовый сектор страны и экономику России выручило наличие толстенной «кубышки» с запасами — ФНБ и Резервного фонда.

История мировых финансовых кризисов

В мире было множество кризисных ситуаций, и можно даже найти точки соприкосновения между ними. Отмечу, экономическая ситуация в России сегодня, в частности, со слов экспертов Высшей школы экономики, пока что не критическая, и поэтому не нужно поддаваться панике. Проводя инвестиционный форум «Россия зовет», ТОП-менеджеры государства заявляют, что «экономика вильнула», но при этом есть шансы на ее поддержание, поскольку строгий локдаун вводить не будут.

Первым кризисом, по мнению историков денег и финансов, можно считать ситуацию в Римской империи в 88 до н.э. По другой из версий первым глобальным называют кризис в Англии в 1982 году, когда были затронуты несколько сфер промышленности, а последствия коснулись Франции и США.

Предлагаю детально остановить внимание на самых больших кризисных ситуациях в мире. Самые большие мировые кризисы и их последствия

Самые большие мировые кризисы и их последствия

| Страна | Год | Последствия |

|---|---|---|

| Экономический кризис | 1900-1903 | Рост производства увеличился в 3 раза, а торговля сократилась на 75% |

| «Ножницы цен» | 1923 | Рост цен за последние 10 лет до 276% |

| «Великая депрессия» | 1929-1939 | Падение цен до 60%, активизация иммиграции |

| Нефтяной кризис | 1973 | Рост цен за баррель с 3 до 12 долларов, эмбарго на продажу нефти странам, которые поддерживали Израиль |

| Азиатский финансовый кризис | 1997-1998 | Конфликт с МВФ, который поддерживал «азиатских тигров», выделение 40 млрд. долларов помощи |

| Финансовый кризис в России | 1998 | Ослабление рубля и технический дефолт |

| Мировой кризис | 2008-2011 | В 2009 году мировой ВВП после Второй мировой войны показал минус, падание торговли до 20% |

| Коронавирусная рецессия | Ожидаются; текущие потери свыше 5 млрд. долларов |

Сегодня, когда кризисная ситуация коснулась каждого, возникает вполне логичный вопрос: что происходит с национальной валютой, сбережениями и что делать, чтобы не потерять, а приумножить. Первое условие — не паниковать, а детально изучить текущее положение, прогнозы экспертов на будущее. Второе — разработать антикризисный план действия и изучить, какие бизнесы растут в кризис. С учетом «пандемического настроения» не потеряют популярности:

- аптеки;

- службы доставки;

- такси, сервисы по аренде автомобилей;

- производство товаров первой необходимости;

- продажа товаров через интернет.

Показательно, что одним из вариантов быстрого выхода из кризиса 2008 года было туристическое направление и создание мини-гостиниц, хостелов.

Еще один аспект — решить, что лучше покупать в момент наступления мирового экономического кризиса, а от чего лучше отказаться. Думаю, что уже практически все (если не все) поняли — массово покупать на полках супермаркетов туалетную бумагу и продукты питания на года вперед — не самая надежная и эффективная инвестиция. Кстати, 2 ноября строгий карантин введен во Франции, и местные жители отмечают, что в супермаркетах нет такого безумия, как до этого — все товары в наличии, а людей крайне мало. Итак, я рекомендую покупать:

- иностранную валюту, но не сразу после скачка;

- криптомонеты, дождавшись коррекции;

- недвижимость, особенно выбрав среди вариантов, когда продавцу сильно и быстро нужны деньги;

- то, что покупали до этого — нормальные и качественные продукты питания, лекарства;

- курсы, которые позволят получить новые, актуальные навыки.

Не рекомендуется открывать кредитные карты, даже на условиях повышенных бонусов и кэшбека, тратиться на приобретение автомобиля, изобилие одежды и обуви.

Кризисные ситуации влияют на все: падает индекс Nasdaq, за привычные 1000 рублей или 100 долларов можно купить намного меньше, чем раньше, а многие компании, в частности малый бизнес, просто закрываются, как на старте, так и после нескольких лет работы. Сегодня экономика России шаткая, в том числе, на фоне валютного кризиса 2015-2016 годов, но нас убеждают, что страна сумеет продержаться до тех пор, пока Covid-19 не отступит полноценно, в что хочется верить. Остается пожелать всем, как можно реже становиться участником или свидетелем финансового кризиса и стабильно наращивать капитал.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Уоррен Баффет о кризисе

Крупнейший мировой инвестор Уоррен Баффет назвал ипотечный кризис 2008 года в США самым большим спекулятивным рыночным пузырем из когда-либо им виденных. Об этом он заявил в 2011 году во время дачи показаний в Комиссии по расследованию причин кризиса. На вопросы Комиссии он заявлял, что вся Америка и весь мир убедили себя в том, что рост цен на недвижимость будет продолжаться вечно и никогда не будет его падения. Такое состояние эйфории и массового психоза не поддается никакому логическому объяснению. Последний раз крупнейшие мировые банкиры и финансовые магнаты пребывали в таком состоянии во время тюльпаномании в Нидерландах в XVII веке.

Уроки кризиса 2008

Если в 2000 году многие пребывали в неподдельной эйфории от высоких технологий, интернета и новых возможностей, то мировой финансовый кризис 2008 года оказался весьма рукотворным. Банки, в отличие от инвесторов, должны были понимать сложившуюся ситуацию: рыночные пузыри не новость в этой среде. При этом последствия кризиса отразились на множестве простых людей, тогда как в 2000 году пострадали в основном биржевые игроки. Этим 2008 год был похож на Великую Депрессию.

К счастью, спад был достаточно быстро преодолен и чрезвычайных мер вроде гувервилей, уличных похлебок и изъятия золота у населения (имевшего место в 1933 году) удалось избежать. Для оживления экономики использовалась минимальная процентная ставка, а также программа количественного смягчения. Проще говоря, экономику накачали деньгами, что, однако, не привело к ожидаемому росту инфляции.

При всех минусах финансового кризиса для корпораций и населения, для инвесторов любой серьезный кризис это время возможностей. Особенно для молодых. Известный теоретик и практик инвестиций Бернштайн так и пишет: «если вы молоды, то встаньте на колени и помолитесь о падении фондового рынка».

Кризисные явления в других государствах

Кризис в Греции 2008 года связан с огромным дефицитом бюджета страны и наличием долга на его покрытие. Уже в начале 2010 года внешний долг государства приобрел катастрофический размер. Греческое правительство пыталось снизить расходы на содержание государственной системы. В стране начались демонстрации и беспорядки. Греция неоднократно получала как от Евросоюза, так и от МВФ кредиты на преодоление кризиса. Из-за перегруженности долгами в июле 2015 года в стране существовала реальная угроза дефолта.

Экономический кризис в США в 2008 году коснулся и китайской экономики. После успешного 2007 года в экономике Поднебесной наметилась стагнация. Сначала произошло сокращение золотовалютных резервов, а уже в ноябре 2008 года было официально объявлено о критическом показателе безработицы в стране. Промышленность Китая вынужденно уменьшила спрос на сырье. В итоге упали цены на металлургическую продукцию во всем мире. Худшим периодом для китайской экономики стала первая четверть 2009 года. Тогда ВВП государства поднялся лишь на 6,1%, а экспорт упал на 30,9%. Но уже дальше в течение года наметился выход из кризисной ситуации.

Экономический кризис 2008 года сильно сказался на японской экономике. Так, индекс Nikkei 225 в октябре 2008 года рухнул на 9,62%. Тогда же обанкротилась крупная японская страховая организация Yamato Life Insurance Co. Ltd.

Кризис в Исландии 2008 года считается крупнейшей экономической катастрофой в рамках одной страны. Рецессия проявилась в банкротстве трех крупных банков государства, резком снижении курса исландской кроны к доллару и снижении капитализации фондовой биржи Исландии на 90% (по данным Википедии). Страна практически объявлялась банкротом. Правительством были запрошены кредиты у МВФ. Но именно Исландия быстрее всех в Европе преодолела данный кризис. Уже в 2011 году экономика страны достигла докризисного уровня.

Кризис 2008 года в Европе также сильно коснулся Португалии. Наряду с Грецией эта страна имела крупные долги перед МВФ. Также с серьезными экономическими проблемами в 2008 году столкнулась Ирландия, что заставило руководство страны просить помощи у МВФ.

Чем опасен ипотечный пузырь

Появление пузырей на рынке ипотеки несет чрезвычайно высокие риски. Причины просты – актив приобретается на заемные деньги под залог самой недвижимости, а наращивание кредитования сопровождается ухудшением качества заемщиков и увеличением просрочки.

Если дефолт заемщика происходит после начала сдувания цен, выручки от реализации имущества может не хватить для покрытия долга перед банком. Особенно велика такая опасность при малом размере первоначального взноса.

Когда неплатежи приобретают массовый характер, уже возникают угрозы для стабильности кредитных организаций. Обесценивание недвижимости в такие моменты усугубляется, поскольку выброс на рынок изъятого за долги жилья дополнительно давит на цены.

Лопнувший ипотечный пузырь в США послужил детонатором полномасштабного кризиса мировой экономики, развернувшегося в 2008 году. Финансовая подоплека тех драматических событий увлекательно и весьма доходчиво разложена по полочкам в нашумевшем триллере «Игра на понижение».

Ипотечные кредиты накануне кризиса раздавались буквально всем подряд, так как предполагалось, что заем надежно обеспечен залогом. Американские финансисты считали рост цен на недвижимость константой, которая гарантированно страхует от потерь. Эта ошибка оказалась губительной.

В результате схлопывания пузыря обвалились котировки акций ведущих игроков в секторе ипотеки – федеральных ипотечных агентств Fannie Mae и Freddie Mac, а также страховой корпорации AIG. Чтобы избежать коллапса, американскими властями было принято решение о национализации этих компаний.

Причины краха ипотечного сектора в США в 2008 году:

- выдача кредитов гражданам с низкими доходами и сомнительной кредитной историей, упрощенная оценка кредитоспособности заемщиков;

- смягчение требований к размеру первоначального взноса, порой он вовсе не требовался;

- активное кредитование по плавающей ставке, искусственное удержание ставок по займу на низком уровне;

- чрезмерный выпуск ипотечных ценных бумаг, по факту ничем не обеспеченных;

- перепроизводство в сфере жилищного строительства.

На приведенном графике четко выделяются восходящая и нисходящая стадия ипотечного пузыря того периода. Кривая показывает, что цены опять пошли в рост и уже превысили докризисный уровень. Однако на этот раз процесс идет гораздо медленнее, а из допущенных ошибок сделаны практические выводы.

Индекс цен S&P/Case-Shiller на жилье в США за 20 лет

Российскую ипотеку кризис 2008 года тоже задел, но разрушительных последствий не вызвал. Хотя стоимость недвижимости в рублях упала на треть, а в долларах втрое, получателей ипотеки на тот момент было слишком мало для встряски рынка. В основном это были обеспеченные люди, располагающие достаточными средствами. Сейчас же круг ипотечных заемщиков значительно расширился, поэтому появился потенциал для накопления проблем.

Каковы его последствия и влияние на мировую экономику?

Все участники некачественных кредитов, и крупнейшие системообразующие банки США стали банкротами. Несмотря на меры, предпринятые правительством Америки (ипотечные компании были национализированы, ставки по кредитам снизились на 0,5%), просроченная задолженность составила 98 млрд долларов. Это спровоцировало также кризис мировых банков.

Заемщики, которые, из-за подорожания недвижимости на 8-12%, стали неплатежеспособными, должны были оставлять свои дома банкам. И таких семей было около 100 тысяч.

Помимо серьезных трудностей внутри США, кризис оказал влияние на экономику всего мира. Практически все фондовые биржи обвалились. Индекс S&P 500 снизился на 30% (это список крупнейших компаний Америки с наивысшей капитализацией), индекс развитых стран MSCI World упал на 32,3%, а индекс развивающихся рынков – на 40,5%.

Судя по этим данным, фондовые рынки по всему миру пострадали еще больше, чем США. И основная для этого причина – это то, что весь мир привязан к американскому доллару, который является эквивалентом торговли. И если проблемы настигли Америку, то они будут распространяться дальше.

Посмотрите короткое видео, где вкратце рассказывается вся схема финансовых махинаций. К чему это все привело мы все прекрасно знаем.

https://youtube.com/watch?v=ZCFYrY8fDew

Если кратко описать состояние экономики США, то его можно сравнить с черной дырой, которой необходимо все больше внешних инвесторов для покрытия своих долгов. С 2005 года величина сбережений американцев отрицательная. Данная страна потребляет около 35% товаров мирового производства, а производит лишь 20%, и внешний федеральный долг увеличивается.

Сейчас занятость в США, за счет переноса рабочих мест в Китай и развивающиеся страны, стремительно снижается. Также на экономику страны очень сильно влияют огромные расходы на различные военные действия, которые способствуют оттоку средств из бюджета.

После кризиса в 2008 году банки изменили свое отношение к ипотекам. Процентные ставки повысили, заемщиков проверяют намного строже, и практически все программы без первоначального взноса отменены.

Причины ипотечного кризиса в США 2008 года

Почему одна из самых стабильных, честных и открытых экономик мира превратилась в финансовую пирамиду? Теорий много. Банкиры обвиняют в этом государство, которое не обеспечило регуляторную политику. Государственные чиновники перекладывают вину в искусственном раздувании «пузыря» на трейдеров и брокеров. Возможно, правы и те, и другие, но помимо этих, практически в каждом исследовании про ипотечный кризис упоминаются еще и следующие причины:

- Рост внешних инвестиций в американскую экономику.

- Изменение в законодательном регулировании банковской системы.

Охарактеризуем подробнее каждый из этих пунктов.

Понятие

Ипотечный кризис 2008 года в США – обвал рынка недвижимости вследствие увеличения просрочек и невыплат по высокорискованным ипотечным кредитам. Он сопровождался массовым изъятием недвижимости в пользу банков и кредитных организаций. Этот кризис многие видные экономисты называют «аферой века». Со времен Великой депрессии американские ценные бумаги не обесценивались с такой стремительной скоростью, что привело к сильнейшему падению биржевой активности.

Ипотечный кризис в США привел к массовому банкротству крупнейших мировых инвестиционных банков, страховых компаний. Следовательно, это и стало началом конца неокапиталистической системы мира, которая была сформирована к двадцать первому веку. Последствия этого события не преодолены и до настоящего времени, а Россия и вовсе не может вернуться на докризисные показатели экономического развития. Поэтому справедливо можно отметить тот факт, что ипотечный кризис в США 2008 года завершил эпоху мирового классического капитализма в том виде, в котором он был до этого. Весь мир понял, что банкиры, трейдеры и биржевики без вмешательства государства не способны саморегулироваться.

Предпосылки к надуванию пузыря на российском рынке ипотеки

Ипотечный бум в России продолжается второй год подряд. Спрос на ипотеку раздулся после запуска ряда льготных программ, прежде всего «Господдержки 2020», рассчитанной на покупку жилья в новостройках. Эта программа вводилась в качестве временной антикризисной меры для поддержки строительной отрасли, доступ к ней предоставили всем платежеспособным российским гражданам.

Вице-премьер Марат Хуснуллин выступает с заявлением о необходимости снижения ставки по ипотеке

Максимальный размер ставки по «Господдержке 2020» установили на уровне 6,5 процентов. Беспрецедентный спрос подогревался жестким ограничением по времени – программу планировалось завершить 1 ноября 2020 года. Позднее срок продлили до 1 июля 2021 года, и эта мера несколько поубавила ажиотаж.

Ставка по другим программам еще более щадящая, сельская ипотека и вовсе выдается максимум под 3 процента, однако под их действие подпадают лишь определенные категории населения или отдельные территории. На увеличение спроса сыграло расширение возможностей по оплате первоначального взноса либо долга по займу материнским капиталом, для многодетных семей выделили субсидии на погашение взятого кредита.

В отношении ставки предложения льготных программ чрезвычайно выгодны, ведь в предыдущие годы нижний порог колебался возле 10 процентов. Неудивительно, что на рынке ипотеки возникло бурное оживление, тем более что размер первоначального взноса – всего 15 процентов от стоимости жилья.

Кроме того, активному притоку денег в недвижимость поспособствовала неопределенная ситуация в экономике. Курс рубля стал заметно падать, и доходность банковских депозитов перестала устраивать вкладчиков. Располагающие сбережениями лица начали искать надежный объект для вложений, так что льготная ипотека подвернулась как нельзя кстати.

Из выданных за последнее время ипотечных кредитов каждый четвертый-пятый взят на льготных условиях, а на рынке новостроек таких займов подавляющее большинство – свыше 80 процентов.

Банки также не остались внакладе, поскольку разница между льготной и рыночной ставкой компенсируется субсидиями из государственного бюджета. По статистике ЦБ РФ объем ипотеки в банковских портфелях за три последних года вырос вдвое и к настоящему времени превысил 10 трлн рублей.

Легкость, с которой можно получить кредит, привела к формированию классического пузыря в сфере жилищного кредитования Москвы, Санкт-Петербурга и многих других городов России. Покупатели стали делать первоначальный взнос за счет средств материнского капитала или потребительского кредита, то есть ипотека выдавалась лицам, совершенно не располагавшим накоплениями.

С начала 2020 года жилая недвижимость на первичном рынке подорожала в среднем в полтора раза. Международная консалтинговая группа KnightFrank приводит данные, согласно которым Россия вошла в первую десятку стран по темпам роста цен на жилье.

Помимо подорожания покупатели столкнулись с вымыванием с рынка объектов недвижимости, возник дефицит хороших предложений. Возросшая стоимость жилья потянула за собой и цены на стройматериалы, которые за тот же период по отдельным позициям увеличились в два-три раза.

| Город | Прирост цены за 1 м2, % |

|---|---|

| Москва | 33.5 |

| Санкт-Петербург | 29.1 |

| Сочи | 57.4 |

| Севастополь | 56.6 |

| Омск | 54.3 |

| Саратов | 53.1 |

| Курган | 47.9 |

| Кемерово | 47.9 |

| Томск | 47.2 |

| Иркутск | 44.2 |

| Саранск | 43.5 |

| Калининград | 43.0 |

Рост цен на новостройки за апрель 2020 – июнь 2021 года (по данным портала «Мир квартир»)

Председатель Центрального банка Эльвира Набиуллина неоднократно указывала, что раздутая стоимость жилья нивелирует положительный эффект льготной ставки и создает финансовые риски на рынке ипотеки. Аргументы руководителя ЦБ перевешивались встречными возражениями главного лоббиста – Минстроя – и вице-премьера Марата Хуснуллина, выступающих за поддержку рынка новостроек.

В среднем ипотечные заемщики сейчас тратят на обслуживание взятых кредитов около 45 процентов доходов, и эта доля постоянно растет. Дальнейшее увеличение объемов ипотеки на фоне стагнации получаемых доходов создает опасность массовых дефолтов. Если в экономике возникнут проблемы или обострится не до конца прояснившаяся ситуация с коронавирусом, такая перспектива вполне реальна.

Развитие кризиса в России и государствах бывшего Советского Союза

Экономический кризис 2008 года в России имел как внутренние, так и внешние причины.

Причины

Финансовый кризис 2008 года в России дополнительно был спровоцирован внешнеполитическими событиями. Главным из них стала пятидневная война в Южной Осетии, имевшая место в начале августа 2008 года. Следствием конфликта стал усиленный отток зарубежных инвестиций из России. Но основные причины следующие:

- сильная зависимость экономики страны от экспорта ресурсов (нефти, газа и металлов) за рубеж, которая по цепной реакции привела рецессию из США и Европы (см. сколько нефти осталось в России);

- снижение цен на нефть, что дополнительно ударило по финансовому сектору;

- низкая конкурентоспособность целого ряда российских производителей по сравнению с зарубежными компаниями;

- значительное присутствие в российской экономике зарубежных инвестиций;

- большие долги российских предприятий перед заграничными инвесторами;

- высокая инфляция.

Динамика курса доллара США к рублю (USD, ЦБ РФ) во время кризиса в 2008

Итоги кризиса

Можно выделить следующие итоги кризиса 2008 года в России:

- обрушение российского фондового рынка;

- кризис в банковской системе, приведший к банкротству многих из них или их слиянию друг с другом;

- активный уход иностранных инвестиций из России;

- удорожание кредитов;

- ослабление потока инвестиций из-за рубежа;

- падение курса рубля;

- ухудшение рентабельности российских компаний;

- проблематичность получения кредитов в иностранных банках;

- ослабление роста экономики;

- уменьшение экспортных цен на нефть;

- массовое банкротство организаций из-за долговых ям;

- замедление строительства жилой недвижимости по всей стране;

- убыстрение инфляции.

Индекс промышленного производства в России в 2008—2010 гг., выраженный в процентах к соответствующему периоду предыдущего периода

Кризис 2008-2009 года в России привел к уменьшению зарплат граждан. Доходы населения значительно уменьшились (сейчас также наблюдается спад доходов населения и угроза кризиса). Одновременно уменьшилось и потребление. Главное последствие кризиса 2008 года в РФ – увольнения, которые приобрели массовый характер. Все это дополнительно привело к повышению стресса среди граждан. Если говорить о кризисе 2008 года в России кратко, то в результате него в стране значительно понизилось качество жизни населения.

Российский фондовый индекс ММВБ в сравнении c индексом DJIA США. В процентах от значений апреля 2008 года

Основная проблема России — ликвидность денег

Для России именно ликвидность денежной массы сформировала кризис 2008. Причины общего характера, такие как падение акций, являлись второстепенными. Несмотря на ежегодный рост денежной рублевой массы в течение 10 лет на 35-60%, валюта так и не укрепилась. Когда мировой кризис 2008 года только собирался проявиться, ведущие западные страны сформировали у себя определенное положение дел. Так, 100 у.е. ВВП каждого государства соответствовало не менее 250-300 у.е. активов банка. Другими словами, общие активы банков в 2,5-3 раза превышали общие значения ВВП государств. Соотношение 3 к 1 делает финансовую структуру каждого из государств стабильной по отношению не только к внешним изменениям, но и к внутренним. В России, когда начался финансовый кризис 2008 года, на 100 рублей ВВП приходилось не более 70-80 рублей активов. Это примерно на 20-30% меньше, чем денежная масса ВВП. Это привело к утрате ликвидности практически всей банковской системы в государстве, банки прекратили кредитование. Небольшой сбой в функционировании мировой экономики пагубно сказался на жизни страны в целом. Ситуация в стране, которую принес кризис 2008 года, чревата повторением до тех пор, пока проблема ликвидности национальной валюты не будет полностью искоренена.

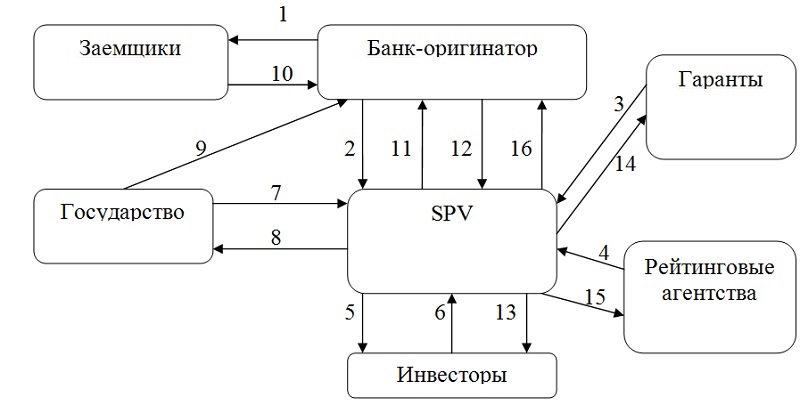

Синтетическая секьюритизация

Финансовой секьюритизации присущи такие проблемы, как сложность с определением налогооблагаемой базы), необходимость раскрытия личных данных заемщика, высокая стоимость. Потому предпочтение было отдано синтетической секьюритизации, при которой передача рисков происходит за счет суррогатных бумаг без фактической передачи кредитного портфеля. Иными словами, с юридической точки зрения, продажи актива не происходит, он остается на балансе банка, но риски по активу передаются инвесторам. Причем риск передается не по отдельному активу, а по сформированному портфелю.

В качестве инвестиционных инструментов используются CDS (кредитные дефолтные свопы) и CLN (кредитные ноты). Кстати, именно о свопах и шла речь в фильме «Игра на понижение», где главный герой сделал ставку на падение ипотечного рынка.

Схема работы выглядит следующим образом (ниже можно посмотреть описание каждого процесса):

- Анализ платежеспособности и оформление кредитного договора с заемщиками.

- Передача SPV риска с помощью заключаемого договора кредитно-дефолтного свопа.

- Дополнительное финансирование в качестве кредитной поддержки.

- Оценка риска, получение рейтинга суррогатных бумаг, выпущенных для страхования риска.

- Выпуск и продажа синтетических инструментов (закладных, CDO) заинтересованным покупателям.

- Перечисление инвесторами денег за полученные бумаги.

- Приобретение государственных ценных бумаг.

- Перечисление денег за государственные бумаги. Источником средств выступают деньги, полученные благодаря эмиссии CDO.

9.Передача банку-оригинатору приобретенных государственных ц/б в залог.

- Оплата заемщиками тела кредита и начисленных процентов.

- Начисления купона по государственным ц/б.

- Перечисление SPV купонных начислений по государственным ц/б и начисление премии по CDS (свопам).

- Перечисление денег по CDO.

- Оплата гаранту за кредитную поддержку.

- Расчеты с рейтинговым агентством за услуги присвоения рейтинга.

- Зачисление остатка дохода банку-оригинатору.

Контроль за всей системой возлагался на рейтинговые агентства (хотя вспомните ситуацию с Enron, когда все рейтинги оказались липовыми). Несмотря на столь убедительную систему распределения рисков, она рухнула с ошеломляющим треском. Вера в то, что кредиты будут возвращены и вера инвесторов в то, что банки оценивают платежеспособность клиентов, была настолько сильной, что сомнению не подлежала. Инвесторы, будучи уверенными в доходности вторичных ценных бумаг, вливали в банки деньги. Банки, имеющие притоки денег, стимулировали заемщиков к кредитам, а заемщики, довольные доступным кредитованием, с радостью пользовались предложением банков. Менеджеры получали премии, игнорируя систему риск-менеджмента, а рейтинговые агентства вообще не задавались вопросами благонадежности заемщиков.

В какой-то момент заемщики не смогли обслуживать кредиты, а инвесторы начали в панике забирать деньги, которых в замкнутой системе не оказалось. Недвижимость, которая росла в цене до 2006 года на волне спроса, тут же подешевела и фактически оказалась никому не нужна. Последствия лопнувшего ценового и кредитного пузыря уже известны.

Последствия

Последствия ипотечного кризиса в США были тяжелы. Пострадала вся мировая финансовая система. Человечество за последние четверть века не сомневалось в эффективности капиталистической системы. Многие страны объявили о дефолте, были разорены многие крупнейшие страховые компании и международные банки. Среди них — всемирно известные Lehman Brothers и Bear Stearns. Многие объявили о слиянии. Уменьшились частные накопления и сбережения граждан США. Кризис затронул все сферы экономики США, что повлекло за собой мировой кризис.

Около миллиона американцев были не в состоянии обслуживать кредиты. Они были вынуждены оставить жилье банку. На рынок выбросили огромные фонды недвижимости. Целые улицы и кварталы буквально «вымерли» после кризиса. Около 100 тыс. семей были вынуждены оставить свои дома. Естественно, что цены на недвижимость резко ушли вниз. Далее пострадал строительный сектор экономики, он потянул машиностроение и т. д. Принцип домино распространился на все сферы.

Как распространялось явление

Финансовый кризис 2008 года мгновенно поглотил развитые страны мира. В период, царивший до этой даты, мировая торговля стабильно росла. Средний темп составлял около 8.74%. Но как только объёмы банковского кредитования резко свернулись, а спрос на услуги и товары не то что упал, а обрушился – показатели сократились до 2.95%. После чего, спустя год, зафиксировалось дополнительное падение ещё на 11.89%.

Всё это привело к тому, что 08.10.2008 все ведущие центральные банки мира пришли к беспрецедентному решению – снизить свои процентные ставки. Исключение составили лишь Россия и Япония. Данный шаг был расценен, как окончательное признание краха экономики.

Спустя два дня в Вашингтоне состоялось собрание министров финансов и глав центральных банков Японии, Франции, США, Канады, Италии, Германии и Великобритании. В ходе их совещания был утверждён антикризисный план. Было решено предпринять «исключительные и неотложные действия». Более того, план предусматривал задействование любых имеющихся средств для поддержания системно важных финансовых институтов.

Затем, 14.11.2008, лидерами стран Группы двадцати был организован антикризисный саммит. В ходе этого собрания приняли декларацию, в которой содержались общие принципы реорганизации финансовых институтов мирового значения и рынков в целом.

Через три недели Банк Англии и ЕЦБ значительно снизили процентные ставки, поскольку угроза дефляции назревала всё стремительнее. И вскоре появились плохие новости. Оказалось, что ВВП еврозоны за второй и третий квартал 2008 года уменьшился на 0.4%. Это значило, что экономику Европы впервые за последние 15 лет настигла рецессия.