Газпром. обзор мсфо за 1-й квартал 2021 года. мощное начало года

Содержание:

- Финансовая устойчивость и дивиденды

- Как политическое противостояние Пекина и Вашингтона отразится на курсе акций Газпрома в июне

- Что делать нынешним инвесторам в акции Газпрома?

- Среднесрочные прогнозы

- Выгодно ли инвестировать в Газпром: прогноз на 2021 год

- Все уже учтено в котировках акций

- Прогноз на акции Газпром на ближайшие несколько лет

- Провальный 2 квартал для Газпрома

- Как быстро акции Газпрома закроют дивидендный гэп?

- Среднесрочные прогнозы

- Перспективы роста курса акций Газпрома в 2022 году

- Динамика котировок и уровень дивидендов

- Комментарий «Открытие Research»

- Плюсы и минусы покупки акций Газпрома

- История выплат дивидендов по Газпрому

- Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

- Все уже учтено в котировках акций

Финансовая устойчивость и дивиденды

На решение людей приобретать активы тех или иных предприятий существенное влияние имеет ее финансовая стабильность и устойчивость. Газпром отвечает предъявляемым требованиям и является одной из надежных энергетических компаний российского рынка.

Каждый год потребителям поставляются около 200 млрд куб м газа в 67 регионов РФ. Корпорация оказывает непосредственное влияние на развитие почти всех областей страны. И вносит существенный вклад в улучшение их жизнедеятельности.

Кроме того, она постоянный и надежный поставщик газа для ближнего и дальнего зарубежья. По итогам 2020 года было экспортировано около 180 млрд куб м газа. Эти показатели являются рекордными.

Чистая прибыль по итогам 2019 года составила 1,203 трлн рублей. Но по ряду причин она снизилась в следующем году. Такие результаты работы согласуются с политикой компании, которая заключается в надежном и сбалансированном обеспечении своих потребителей природным газом.

Дивиденды выплачиваются из чистой прибыли. Однако процент выплат по ним был сравнительно невысоким. Это обуславливалось необходимостью:

- Пополнения резервного фонда.

- Вложению и продвижению инвестиционной программы. В частности на развитие четырех крупных проектов: «Сила Сибири», «Турецкий поток», «Северный поток 2», разработка Харасавэйского месторождения. Именно необходимость вложений в развитие инвестиционной программы является самым главным ограничителем для роста дивидендов.

Однако правительство РФ стремится обязать компании с государственным участием выплачивать по дивидендам до 50 % чистой прибыли. В связи с этим была пересмотрена дивидендная политика и приняты шаги достижения поставленной цели.

Для этого по итогам:

- за 2019 год выплаты составили 30 % чистой прибыли;

- за 2020 год 40 %;

- в 2021-м планируется достижение отметки 50 %.

Решение о выплате дивидендов принимается при участии совета директоров и общего собрания акционеров. Для того, чтобы вложить средства в ценные бумаги и рассчитывать на получение с них прибыли, необходимо обладать минимальными знаниями по этому вопросу. Сама по себе покупка еще мало что значит.

Для права получать дивиденды необходимо на определенное число быть держателем акции. И здесь нужно ознакомиться с процессом отсечки под дивиденды. Это достаточно важный процесс, который заключается в составлении списка акционеров.

Он готовится под конкретную дату. И выплаты производятся только тем лицам, которые попадают в «реестр акционеров для выплаты дивидендов». Другими словами, если держатель продал их за неделю до составления реестра другому лицу, право на получение выплаты будет иметь покупатель.

Преимущество покупки активов Газпрома заключается в том, что компания берет на себя все организационные вопросы и ежегодно объявляет дату составления списка на официальном сайте.

Здесь сразу хочется предостеречь желающих получить быстрые и легкие деньги на покупке и быстрой продаже ценных бумаг. Так как их нет. Новичкам вообще не советуют играть в подобные игры, потому что велика вероятность убытка. И обуславливается это таким понятием как «дивидендный гэп».

Что он значит? После начисления выплаты в ближайшее время происходит падение цены, пропорциональное размеру дивидендов или значительно больше. Поэтому при покупке активов зачастую действует правило «купил и держи». Именно долгосрочное владение приносит ожидаемую прибыль.

И еще небольшой нюанс, дивидендный доход облагается 13 % налогом. И денежные средства акционеры получают уже с учетом вычетов.

Как политическое противостояние Пекина и Вашингтона отразится на курсе акций Газпрома в июне

Чтобы понять корень проблемы, нужно изучить стратегию развития российского энергетического гиганта. Руководство компании поставило четкую цель – заключение масштабных сделок международного характера. Газпром не заинтересован в газификации регионов РФ, акцент сделан на продвижение на динамично развивающихся рынках.

Где самая быстрорастущая экономика? Конечно же, в Китае. Однако Пекин столкнулся с трудностями, вызванными принятием нового закона о национальной безопасности. Правительство «Поднебесной» продолжает бороться с протестующими, а Вашингтон угрожает экономическими санкциями, вплоть до запрета биржевого листинга китайским компаниям.

Как следствие, Министерство экономики КНР впервые за 25 лет не опубликовало прогноз роста ВВП. Великобритания также пошла на открытую конфронтацию с Пекином. Не забываем, что все эти геополитические «разборки» проходят на фоне пандемии коронавируса, которая изрядно потрепала мировую экономику. Прогноз по Газпрому на июнь во многом будет зависеть от развития этой игры мускулами. Если эскалация конфликта продолжится, то наверняка у Китая возникнут экономические проблемы. А ведь «Поднебесная» должна была потребить больше газа, чем вся Европа.

Что делать нынешним инвесторам в акции Газпрома?

Те, кто планирует на сегодняшний день приобрести активы, следует рассчитывать на долгосрочную стратегию «купил и держи», либо на краткосрочное держание, в пределах одного квартала.

При этом следует сразу определиться, какой процент займут активы в общем портфеле и приобрести их по максимально низкой цене.

Для тех, кто уже владеет, предлагается следующая стратегия: продать половину при стоимости более 250, оставшуюся оставить до получения дивидендов. В целом нецелесообразно все продавать не дождавшись дивидендов, так как даже в самом худшем случае они могут частично компенсировать просадку.

Среднесрочные прогнозы

В среднесрочной перспективе, я полагаю, можно исходить из того, что газовый рынок уперся в дно, и дальнейшего падения спроса и цен не будет, а будет, напротив, восстановление. Сначала медленное. Но уже во второй половине следующего года рынок вернется к докризисным темпам роста.

Возвращаясь к акциям «Газпрома», я бы не ожидал от них сильной динамики в этом году. Вряд ли они подорожают выше 200 рублей за штуку. Но даже при негативном раскладе событий и слабой отчетности потенциал дальнейшего снижения будет ограничен уровнем в 150 рублей за штуку, где они снова были бы привлекательны для покупки.

- Пресс-конференция Кристин Лагард: пик кризиса пройден, но неопределенность остается

- Евро/доллар: время спекуляций

- Курс рубля: ждем корпоративной отчетности за 2 квартал

Выгодно ли инвестировать в Газпром: прогноз на 2021 год

В расчетной базе IMOEX тиккеры LKOH, SBER и LKOH занимают 42%. Это самые тяжелые бумаги в индексе. Доля акций Газпрома — 13%. Из них Газпром – единственный, кто не обновил исторический максимум и не находится в долгосрочном тренде вверх.

При этом фундаментальные показатели показывают серьезные возможности увеличения стоимости акций. Консенсус-цена GAZP ведущих аналитиков до весны 2020 г. расходится в широких пределах:

- ВТБ Каптал — прогнозная цена 147;

- Morgan Stanley — 154;

- JPMorgan — 181.

Главная причина заниженной цены относительно фундаментальных индикаторов — несоразмерно большие траты компании на инвестиционные проекты. Политическая составляющая преобладает над экономической выгодой и интересами акционеров вне государственной доли.

За 2018 затраты на инвестпрограмму составили 1,5 трлн. р. С 2020 запланировано снижение. Это увеличит свободный денежный поток, что благоприятно для акционеров.

Программа инвестиций холдинга — это первое, на что стоит смотреть при рассмотрении варианта вложения в ценные бумаги Газпрома. При существенных тратах на проекты века маловероятно, что котировки обновят исторический максимум в перспективе год-два.

Все уже учтено в котировках акций

Говоря о перспективах акций «Газпрома», нужно исходить из того, что все это в той или иной степени, уже учтено рынком в их стоимости. Как и то, что кризисы не длятся вечно, и уже к концу года можно ожидать, что тренды развернутся.

Я выделил две группы факторов, которые стоит учитывать: краткосрочные и долгосрочные.

- Среди краткосрочных практически нет позитива. А негатив в том, что спрос на газ из-за пандемии и общего падения экономической активности спрос на газ резко упал, и это наложилось на теплую зиму и накопленные рекордные запасы газа в европейских подземных хранилищах.

- И позитив здесь только один, он сильный и заключается в том, что все это временно. Пандемия закончится, ограничения снимутся, и спрос восстановится.

Прогноз на акции Газпром на ближайшие несколько лет

Теоретически, тренд может измениться. Для благополучия компании есть много угроз. К основным аналитики относят следующие:

- Влияние политики. Главное — санкции Запада.

- Усиление США на газовом рынке.

- Возможны внутренние проблемы компании: падение эффективности работы и прочее.

- Уменьшение цен на газ.

Однако многие авторитетные аналитики считают, что рост котировок акций «Газпрома» продолжится:

- В XXI веке газ останется основным источником энергии. Он удобен в транспортировке, проходит по экологическим нормам. Вероятно, нефть будет постепенно вытесняться газом. Месторождений много, открываются новые. «Газпрому» это выгодно.

- Даже во время мирового кризиса компания способна «остаться на плаву». «Газпром» — монополист на нашем рынке. Российские потребители компенсируют потери.

- Компания имеет серьезный долг. Однако активов в несколько раз больше, и они постоянно растут.

- Близки к завершению несколько масштабных проектов. Это «Сила Сибири», «Турецкий поток», «Северный поток-2» и другие. Скоро компании не нужно будет серьезно вкладываться, и средств останется больше. Андрей Кочетков из «Открытого Брокера» замечает, что пока выплаты — это только 25% от прибыли по МСФО. Если доля вырастет, то дивиденды за 2–3 года могут вырасти до 25–30 рублей на акцию. Даже при сохранении этих 25% выплаты, вероятно, увеличатся. Тогда дивиденды составят примерно 18–20 рублей на акцию.

- Глобальные проекты принесут прибыль и снизят риски компании и экономики в целом.

- Цены на газ не будут серьезно падать. Излишки сырья заберут Китай и другие азиатские государства с растущей экономикой.

- В Citigroup считают, что к 2022 году дивиденды «Газпрома» могут достигать около 38 рублей на одну акцию. Выплаты будут составлять 50% от прибыли компании.

«Газпром» переживает лучший период за последние несколько лет. Это хороший шанс для самой компании, государства и различных инвесторов.

Провальный 2 квартал для Газпрома

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

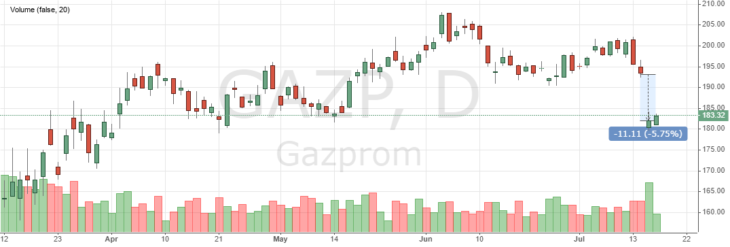

Как быстро акции Газпрома закроют дивидендный гэп?

Акции «Газпрома» открылись 15 июля с гэпом вниз на 6%. Это – дивидендный гэп: вчера акции включали в себя рекордные дивиденды, которые компания заплатит за прошлый год. На дивиденды направлено 30% чистой прибыли по МСФО, величина дивиденда составит 15,20 р на акцию, и дивидендная доходность составила к закрытию дня почти 8%.

Акции Газпрома. Прогноз

Акции Газпрома. Прогноз

То есть далее «Газпром» торгуется уже без учета этих дивидендов. Однако, хотя это и дивидендный гэп, на этот раз не стоит рассчитывать на его скорое закрытие. В этом году компания резко ухудшит свои финансовые результаты, и рынок это учитывает. Как раз вчера «Газпром» одним из последних представил отчетность за I квартал 2020 года, в то время как уже начинается сезон отчетности за полугодие.

Уже в первом квартале выручка «Газпрома» от продаж снизилась на 24%. При этом экспортная выручка от продажи природного газа упала вдвое. Продажи газа в Европу в первом квартале снизились в объеме на 18%, а средняя цена – на 37% до 162 долларов за тысячу куб. м. «Газпром» впервые за долгое время показал чистый убыток, который составил 116,249 млрд руб. против прибыли в 535,9 млрд руб., полученной годом ранее.

Правда, надо оговориться, что, как и в случае с «Роснефтью», это «бумажный» убыток, вызванный переоценкой валютных обязательств компании. Переоценка производится на последнюю отчетную дату, а, как мы помним, как раз в конце марта курс рубля резко провалился. Без учета этой переоценки «Газпром» получил бы прибыль в размере 288 млрд рублей. Хотя это и меньше, чем годом ранее, но именно из этой суммы рассчитывались бы дивиденды «Газпрома», если бы он платил их ежеквартально. С учетом того, что в 2020 году «Газпром» должен распределять на дивиденды уже 40% чистой прибыли, дивиденды составили бы 4,87 руб. на акцию. Однако это лишь промежуточный результат, а нужно исходить из итогового результата за год.

Среднесрочные прогнозы

В среднесрочной перспективе, я полагаю, можно исходить из того, что газовый рынок уперся в дно, и дальнейшего падения спроса и цен не будет, а будет, напротив, восстановление. Сначала медленное. Но уже во второй половине следующего года рынок вернется к докризисным темпам роста.

Возвращаясь к акциям «Газпрома», я бы не ожидал от них сильной динамики в этом году. Вряд ли они подорожают выше 200 рублей за штуку. Но даже при негативном раскладе событий и слабой отчетности потенциал дальнейшего снижения будет ограничен уровнем в 150 рублей за штуку, где они снова были бы привлекательны для покупки.

- Пресс-конференция Кристин Лагард: пик кризиса пройден, но неопределенность остается

- Евро/доллар: время спекуляций

- Курс рубля: ждем корпоративной отчетности за 2 квартал

Перспективы роста курса акций Газпрома в 2022 году

Ожидаемая динамика курса акций будет разнонаправленной, с изменениями в начале и конце месяца. Прогноз курса акций Газпрома на 2022 год следующий:

- Январь: повышение в начале месяца +3.01%, понижение в конце месяца -1.31%.

- Февраль: снижение курса -4.6%

- Март: снижение курса в начале месяца -2.11%, в конце -2.78%

- Апрель: повышение в начале +2.62% и понижение в конце -2.39%

- Май: снижение до -3.69%

- Июнь: повышение курса в начале месяца +2.81% и в конце до +3.43%

- Июль: повышение в начале +2.92% и +2.18% в конце месяца.

- Август: снижение курса -2.62% и -0.14% в конце месяца.

- Сентябрь: снижение курса -2% до -2.34% в конце месяца.

- Октябрь: снижение с – 1.34% до -2.92%.

- Ноябрь: снижение курса с -1.25% в начале и небольшое повышение в конце месяца +0.62%.

- Декабрь: повышение курса +1.87% в начале и +0.94% в конце месяца.

Динамика котировок и уровень дивидендов

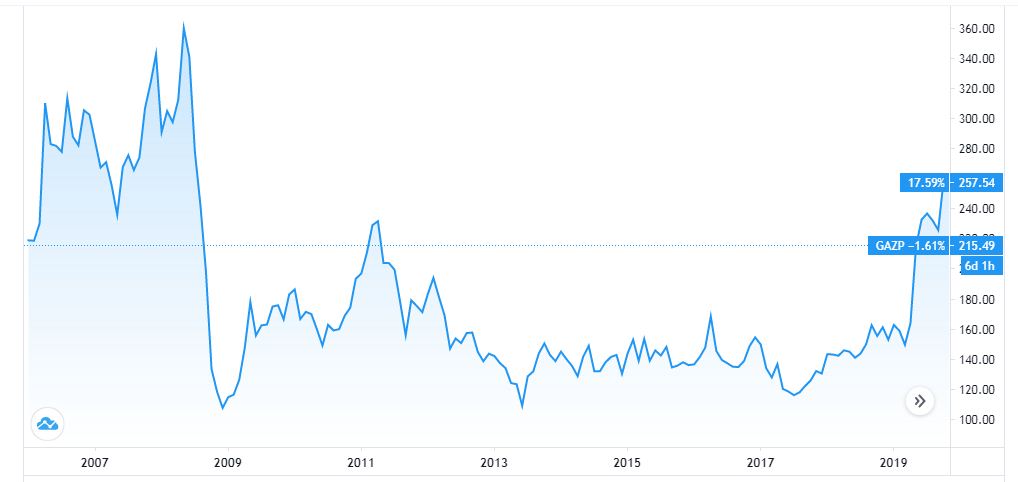

Посмотрим на динамику котировок на различных временных периодах.

График по кварталам

Технический анализ, долгосрочно. Источник — MOEX.RU.

За 13 лет котировки Газпрома дважды выходили на рекордный для себя уровень в районе 360 рублей за акцию. 10 мая 2006 на стремительном взлете с конца апреля они показали максимум 358 и также стремительно стали падать.

Вторая попытка — спустя ровно два года. В мае 2008 цена акции достигла 369 р., но, увы, и тогда не смогла удержаться на этом уровне. На кризисе 2008 года котировки развернулись вниз и камнем упали до 84 в октябре. Торги неоднократно останавливались на ММВБ в связи с резким падением. В «черный» понедельник 6 октября Газпром подешевел сразу на 20%.

Сходив ниже 100 рублей за акцию, цена восстанавливалась до 2011 года, показав максимум 247 р. После этого последовал двухлетний медвежий тренд, вернувшись на минимумы 106 р. С 2008 каждый последующий минимум котировки рисуют с превышением.

Превышение максимумов слабое, но оно есть. Условно за долгосрочную поддержку можно принять зеленую линию. На сегодня это уровень 115-120 рублей.

Закрытие квартальных свечей выше говорит о том, что стратегически цена все же стремится вверх. И это неудивительно, учитывая недооцененность акций Газпрома. Нужны очень серьезные аргументы, чтобы котировки опустились к уровню 100 р.

Дневной график

Уровень сопротивления находится на 165-170. Он же хорошо виден на квартальном графике, выше которого цена не может выйти с сентября 2018 г. Снизу — поддержка от начала 2019 года. Таким образом, котировки находятся в слабо сходящемся треугольнике.

При прорыве сопротивления можно ожидать подъем к 180, затем к 200 как первому интересному стратегическому уровню. В последний раз быки тестировали снизу уровень 200 р. в марте 2012. Но безуспешно. При походе вниз ждем пробу медведей пробить долгосрочную поддержку 115-120.

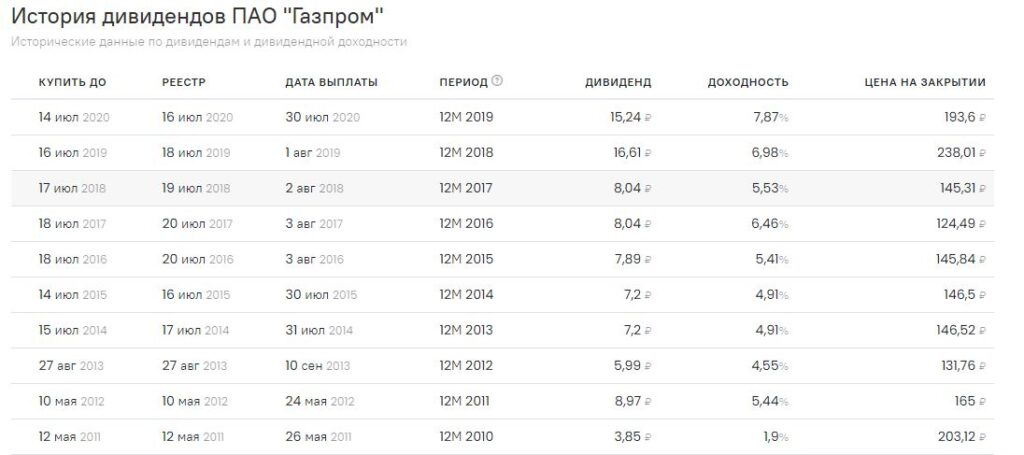

Распоряжением Росимущества РФ государственные компании должны направлять на дивиденды половину прибыли. В том числе Газпром. Руководство компании говорит о крупных инвестиционных тратах, которые необходимо вести, на выплаты уходит гораздо меньшая сумма. ¼ от прибыли была направлена за 2017 г. 8 рублей выплатили за прошлый год. Больше 10 планируется за текущий отчетный год.

Статистика дивидендов обыкновенных акций Газпрома с 2015 по 2018 гг.

| Дата закрытия реестра | Выплаты, в рублях | Срок | Доход, % |

| 18-07-2018 | 8,04 | 1 год | 5,09 |

| 19-07-2017 | 8,04 | — | 5,33 |

| 19-07-2016 | 7,89 | — | 6,22 |

| 15-07-2015 | 7,2 | — | 4,69 |

Комментарий «Открытие Research»

Алексей Павлов, PhD, главный аналитик «Открытие Брокер» по российскому рынку:

Сильное начало года для «Газпрома» на фоне благоприятной конъюнктуры. Так, средняя цена экспорта газа в дальнее зарубежье за I квартал выросла до $193,9 за тысячу кубометров. В рублях цена экспорта газа составила 14 424 руб. за тысячу кубометров, что на 33,1% выше в годовом сопоставлении. В результате «Газпром» получил близкий к рекордному показатель EBITDA и резко снизил долговую нагрузку. При этом прибыль для расчета дивидендов (скорректированная на неденежные статьи) составила 391 млрд рублей. Таким образом, вклад квартала в размер годовых дивидендов составляет 8,26 рубля на акцию. В связи с достижением акций наших целевых уровней мы временно перевели идею по бумагам «Газпрома» в статус «держать».

Плюсы и минусы покупки акций Газпрома

Чем хороши ценные бумаги (далее — ЦБ) Газпрома для россиян, предпочитающих вложить в акции, а не хранить все деньги на банковском вкладе?

- Контрольный пакет ЦБ гиганта принадлежит государству, которое в настоящее время заинтересовано в процветании госкорпораций. Чем лучше результаты деятельности компании, добывающей и продающей газ, тем больше денег вложено в федеральный бюджет, а значит, состояние российской экономики улучшается. Газпром — в числе тех акционерных обществ, которым не грозит банкротство по злому умыслу мажоритарного акционера.

- Спрос на продукцию Газпрома гарантированно останется высоким как минимум в среднесрочной, вполне вероятно — и в долгосрочной перспективе. Попытки вытеснить Россию с европейского рынка газа терпят крах, тем временем госкомпания достраивает газопровод для поставок голубого топлива в страны Азиатско-Тихоокеанского региона.

- Практически достроены все газопроводы, куда поставщик газа вынужден вложить огромные деньги. Это значит, в ближайшее время у Газпрома уменьшатся расходы, вырастет чистая прибыль, появятся средства на увеличение размера дивидендов по акциям.

- Ожидается, что уже в 2019 году дивиденды по ЦБ Газпрома вырастут до 16,61 рубля на акцию. По прогнозам, рост выплат продолжится, акционеры будут получать все больше денег.

- Акции гиганта часто называют недооцененными. Отсюда вывод — в будущем можно ожидать, что они вырастут в цене и та сумма, что вы вложили, позволит извлекать не только дивидендный доход, но и прибыль с перепродажи бумаг. Неплохая инвестиция!

В чем заключаются минусы приобретения газпромовских акций:

- Существует риск, что на прокладке новых газопроводов уже вложенных Газпромом денег в мегадорогостоящее капитальное строительство не хватит. В этом случае ожидаемого значительного роста прибыли не произойдет — со всеми вытекающими для той доли, которую руководство корпорации соизволит направить на дивиденды.

- Нельзя исключать, что акции не станут расти в цене, даже наоборот — продолжат дешеветь. Дело в том, что сегодня нет прямой взаимосвязи между финансовым положением компании, выпустившей ЦБ, и котировками активов на фондовых биржах. Цена бумаг зависит от многих факторов, и тренд по газпромовским акциям способен оказаться медвежьим на несколько лет, что не обрадует акционеров, особенно вложивших немалые суммы.

- Финансовые результаты госкорпорации способны оказаться ниже ожидаемых также из-за неэффективного менеджмента.

- Если котировки GAZP будут расти, лучше отказаться от покупки, инвестировать вместо них в ЦБ, цена которых на бирже стремится вниз. В актив Газпрома вложите деньги в другой раз, когда котировки упадут.

История выплат дивидендов по Газпрому

Начнем с анализа исторической доходности. Ниже картинка, которая отражает выплату дивидендов за последние 10 лет. Тенденция в большей степени к повышению размера дивиденда на одну акцию. В разные годы был различный период закрытия дивидендных гэпов. Но для долгосрочных инвесторов это не имеет значения. Таким образом, если планируете покупать акции минимум на несколько лет, то можно игнорировать коррекцию после даты фиксации. Рано или поздно котировки все равно устремятся вверх.

Выплаты дивидендов Газпрома по годам

Выплаты дивидендов Газпрома по годам

Ввиду текущей ситуации по банковским вкладам на уровне 4% годовых — дивидендная доходность в 6-7% очень привлекательна. Помимо фиксированной части всегда ожидается рост по акциям хотя бы на уровень роста индекса ММВБ. Тем более акции Газпрома имеют достаточно много веса в российском фондовом индексе. Поэтому можно предположить, что акции Газпром также будут расти вслед за рынком, если не будет много негатива на фондовых рынках.

Что касается сроков перечисления дивидендов, то здесь все стандартно. По закону о рынке ценных бумаг денежные средства от эмитента поступают не позднее 17 рабочего дня. Но как правило голубые фишки выплачивают довольно оперативно. Поэтому исходя из практики можно рассчитывать на получение дивидендов Газпрома через 1-1,5 недели после даты фиксации списка акционеров.

Акции Газпром GAZP на графике онлайн

Если рассмотреть котировки акций GAZP на Московской бирже, то картина двоякая. С одной стороны мы видим довольно широкий боковик и явного тренда нет, как по акциям Tesla или Сбербанк. С другой стороны еще недавно акции торговались по 140, а уже сегодня по 250 рублей, то есть на 80% дороже. Будут ли они снова стоить 350-360 рублей за акцию, пока сказать сложно. Скорее ценообразование будет складываться из многочисленных политических факторов, чем от отчетов компании или цен на природный газ.

График Газпром онлайн за весь период

График Газпром онлайн за весь период

Когда выплата дивидендов по Газпрому в 2021 году

Собрание акционеров утвердило дату выплаты дивидендов в 2021 году. В различных дивидендных календарях можно посмотреть все детали. Поэтому, если вас устраивает консервативная доходность на уровне 4% годовых, то акции можно добавить в свой портфель. Конечно, сверхдоходности по дивидендам в текущем году не будет, но есть вероятность роста котировок акций. Поэтому в теории можно получить те же 10-15% годовых ближе в концу года.

| Размер дивиденда | Ориентир по доходности | Купить до | Дата отсечки | Выплата |

| 8 рублей | 3,92 % | 14 июля 2021 | 16 июля 2021 | 30 июля 2021 |

Дивидендная политика Газпрома доступна на официальном сайте эмитента. Любой акционер или инвестор при желании может ознакомиться. Иногда такие документы написаны довольно сложным юридическим языком, что много деталей и терминов не понятны. Поэтому начинающие инвесторы предпочитают искать информацию по эмитенту на форумах и различных ресурсах. Но я все-таки рекомендую периодически изучать сайты компаний, акциями которых вы владеете.

Для тех инвесторов, кто впервые планирует купить ценные бумаги под дивиденды — не забывайте о режиме торгов Т+2

Несмотря на то, что сейчас большинство брокеров информируют до какой даты нужно купить акции, все-таки важно и самому это знать. Именно поэтому всегда упоминаются даты «дивидендной отсечки» и «купить до»

Ведь, если купить акции за 1 день до отсечки, то прав на получение дивидендов не будет.

Газпром последние новости

Если на официальном сайте Газпрома посмотреть последние новости, то можно убедиться, что действительно Газпром является национальным достоянием. Если посмотреть на заголовки, то действительно возникает ощущение масштабности. Акционеры вероятно еще испытывают чувство гордости. Далеко не каждая компания себе печатать заголовки про рабочие встречи с Путиным или запуски филиалов за границей.

Последние новости на сайте Газпром

Последние новости на сайте Газпром

Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

28 мая 2020 года информационный портал «Лента.ру» опубликовал подробное расследование проблем российского энергетического холдинга. Ключевой проект Газпрома оказался под угрозой срыва. Крупнейшее в РФ месторождение газа и нефти – Чаяндинское не обеспечило должного объема ресурса. Из-за этого возникли проблемы с заполнением газопровода «Сила Сибири».

Прогноз курса акций Газпрома на июнь оказался под угрозой, 30-летний контракт между Россией и Китаем может быть разорван. Это приведет к убыткам в размере 1,5 триллиона рублей. Систематическая халатность и геологоразведка, проведенная в спешке, привели к плачевной ситуации. Сможет ли оправиться российский энергетический гигант после столь серьезного удара? Тяжело сказать.

Все уже учтено в котировках акций

Говоря о перспективах акций «Газпрома», нужно исходить из того, что все это в той или иной степени, уже учтено рынком в их стоимости. Как и то, что кризисы не длятся вечно, и уже к концу года можно ожидать, что тренды развернутся.

Я выделил две группы факторов, которые стоит учитывать: краткосрочные и долгосрочные.

- Среди краткосрочных практически нет позитива. А негатив в том, что спрос на газ из-за пандемии и общего падения экономической активности спрос на газ резко упал, и это наложилось на теплую зиму и накопленные рекордные запасы газа в европейских подземных хранилищах.

- И позитив здесь только один, он сильный и заключается в том, что все это временно. Пандемия закончится, ограничения снимутся, и спрос восстановится.