Как заработать на недооцененных акциях. скринеры для поиска и примеры

Содержание:

- Введение в акции: что это, как купить

- Что такое P/B (капитализация / стоимость активов)

- Что такое дешёвые акции?

- Что такое недооцененные акции

- Низкий коэффициент роста цены к прибыли (PEG)

- Что это такое?

- Лидеры отрасли в России

- Плюсы и минусы инвестиций в акции

- Плюсы и минусы стоимостной стратегии инвестирования

- Дивидендные (доходные) акции

- Риски инвестирования в недооценённые акции

- Intel (INTC).

- Понятие недооцененных ценных бумаг

- Best Buy (BBY).

- Российские

- Топ недооцененных акций российских компаний

- P/E

- Недооцененные акции

- Момент времени для инвестирования — тяжелое психологическое решение

- Что такое недооценённые акции простыми словами

- Выводы

Введение в акции: что это, как купить

Акция (stock) — это долевая ценная бумага, дающая право владения на «кусочек» реального бизнеса. Является эмиссионной ценной бумагой. Обращаются бессрочно.

Владельцев акций называют акционерами. Любое физическое лицо может купить акции любой компании. Проще всего покупать те, что уже присутствуют в листинге на фондовом рынке. Они свободно торгуются каждый день, поэтому можно с минимальными издержками на брокерскую комиссию покупать и продавать их.

Существует два вида акций:

- Обыкновенные (англ. «common stock»). На сленге говорят «обычка». Дают право участвовать на годовых общих собраниях акционеров (ГоСА).

- Привилегированные (англ. «preferred stock»). На сленге говорят «префы». У некоторых компаний префов нет. Обычно на них платят больше дивидендов. Этот вид ценных бумаг не даёт права голоса на ГоСА. Для большинства рядовых инвесторов голос не является первостепенной задачей, поэтому рядовые инвесторы часто смотрят на этот класс, поскольку дивидендная доходность выше.

Инвесторы могут зарабатывать на обоих типах акций. В инвестиционном портфеле можно держать одновременно два этих вида.

Акционеры несут только курсовые риски. То есть они могут потерять только то, что вложили в результате падения котировок, но не более того. За долги и прочие обязательства компании они не несут никакой ответственности.

Про нюансы покупки акций физлицам советую прочитать следующий материал:

Физическим лицам для доступа к фондовой бирже потребуется заключить договор с брокерской компанией. Рекомендую работать со следующими брокерами (сам инвестирую через них):

Это одни из самых крупных брокерских компаний в России. У них самые маленькие комиссии на торговые операции. Ввод и вывод денег осуществляется без комиссии.

Про доходность и стратегии покупки акций можно прочитать здесь:

Дополнительно можно ознакомиться с материалами:

Что такое P/B (капитализация / стоимость активов)

Третий мультипликатор называется P/B, или P/BV. Это отношение капитализации компании к балансовой стоимости её активов. Мультипликатор P/B показывает, что могут получить акционеры компании в случае, если компания обанкротится.

Если P/B меньше 1, это хорошо. Это говорит о том, что на 1 рубль капитализации компании приходится менее 1 рубля реальной стоимости компании. Если компания разоряется, а акционерам будут возвращать их доли, то им будет что возвращать. На практике, конечно, обольщаться не стоит, потому что миноритарные акционеры редко что-то получают. Но, тем не менее, показатель достаточно важный. Если P/B больше 1, то это плохо, потому что компания банкротится. Её существующих активов на всех просто-напросто не хватит.

Этот показатель хорош для банковского сектора, потому что там намного легче оценить рыночную стоимость активов. Давайте посмотрим P/B по российским банкам:

- ВТБ — 0,6

- Сбербанк — 1,07

- ТКС Групп — 3,36

Что такое дешёвые акции?

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Прежде всего, надо определиться, какие бумаги можно считать дешёвыми. Есть много мнений на этот счёт. Как правило, портфельные инвесторы ориентируются не на технический анализ графика, а на финансовые мультипликаторы. Из них самые популярные это:

- P/E – отношение текущей цены акции к чистой прибыли компании за прошедший год в расчёте на 1 бумагу;

- Shiller P/E или CAPE – P/E, где берётся прибыль, средняя за последние 10 лет, с учётом инфляции;

- Div/P – отношение дивидендов к цене акции.

Такой подход очень субъективен. Например, низкое значение P/E («дешёвая» акция) может объясняться неожиданно высокой прибылью, к которой ещё не успела подтянуться цена. Но причиной низкого значения P/E могут служить и проблемы в компании (авария, конфликт в руководстве), не успевшие отразиться на прибыли, но уже отыгранные ценой акции. Обычно высокий показатель Div/P лучше других говорит о недооценённости бумаги: в случае роста она принесёт прибыль не только за счёт дивидендов, но и благодаря курсовой разнице. С другой стороны, самые высокие значения Div/P наблюдаются у акций 2 и 3 эшелона

Относительно низкая цена – результат больших рисков и неважной ликвидности таких акций

Весь рынок акций оценивают, рассчитывая средние значения мультипликаторов для бумаг, находящихся в обращении. При этом нужно учитывать долю каждой компании в капитализации рынка. Популярен также т. н. индикатор Баффетта – отношение капитализации рынка к ВВП (MC/GDP). Все эти показатели имеют циклический характер. Их значения важны не сами по себе, а в сравнении с данными прошлых лет. Рост средних мультипликаторов характерен для благоприятной экономической ситуации, снижение – для кризисов. И всё же в мире есть страны с аномально дешёвыми фондовыми рынками, мультипликаторы которых стабильно говорят о недооценённости акций. Особенно выделяется в этом смысле отечественный фондовый рынок.

Что такое недооцененные акции

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Понятие «недооцененные акции» основано на стратегии, которую применяли Б.Грэм и У.Баффет. Она заключалась в поиске бумаг, котирующихся ниже «справедливого» уровня. Чтобы определить, сколько же на самом деле стоит заплатить за такой актив, они изучали финансовые отчеты, встречались с сотрудниками компаний и их конкурентов.

Подобный подход получил название фундаментального анализа. Сегодня это один из основных методов выбора акций, который используют долгосрочные инвесторы. Его суть в том, чтобы найти компании с перспективным бизнесом, способным приносить прибыль на протяжении десятилетий, и купить их «по сходной цене».

Причины того, что акции таких эмитентов стоят дешевле, чем бумаги их конкурентов, могут быть разными:

- Компания испытывает финансовые трудности. Ваша задача определить, что это именно временное явление, а не шаг к банкротству.

- Котировки упали вследствие негативных новостей. Пример из недавнего прошлого – просадка акций Яндекса из-за законопроекта, который в итоге не был принят.

- Рынок неверно оценивает ситуацию. Нужно понимать, что такое явление было распространено во времена, когда Грэм начинал свою карьеру. Сегодня, благодаря доступности информации, это маловероятно.

- Компания только начала деятельность.

Главное, что стоит знать о недооцененных акциях, – то, что они не подорожают сразу же, как вы откроете позицию. Если трейдеры не были заинтересованы в этих бумагах вчера, не факт, что они не будут точно так же равнодушны к ним и завтра. Поэтому Баффет советовал покупать только те компании, которыми вы готовы владеть «вечно». Главный источник его состояния – не взлетевшие котировки, а регулярные дивиденды.

Если же вы заинтересованы не в долгосрочной стратегии, а в фиксации прибыли на коротких и средних горизонтах, то ваша задача – искать активы с высоким потенциалом роста, а не недооцененные компании.

Низкий коэффициент роста цены к прибыли (PEG)

Это соотношение немного сложнее других. Оно рассчитывается путем деления коэффициента P/E на темп роста прибыли компании. Например, если коэффициент P/E компании равен 15, а прогнозируемые темпы роста — 20%, PEG будет 0,75%, то есть 15, разделенное на 20.

В общем, если PEG меньше 1, как в приведенном выше примере, акции могут быть недооценены. Это потому, что инвесторы могут либо не знать о высоких темпах роста компании, либо игнорировать их по какой-либо причине. В любом случае, высокие темпы роста прибыли являются надежным показателем сильных будущих ценовых характеристик акций.

Что это такое?

Недооцененные акции (англ. Undervalued Stocks) — это один из видов ценных бумаг. Особенность активов состоит в их стоимости — ниже рыночной или ликвидационной. Она обусловлена несколькими причинами:

- слабое продвижение бренда эмитента;

- небольшой спрос на предлагаемые товары или услуги;

- нестабильность прибыли компании.

Инвесторы приобретают недооцененные акции для получения от них финансовой отдачи в будущем — увеличение спроса на эти активы способствует росту их прибыльности. Наибольший доход держатели получают в тот момент, когда инструменты достигают оптимальной цены (англ. Fully Valued).

Недооцененные организации есть в любой отрасли производства. Часто недооценка затрагивает компании с цикличной деятельностью. Снижение прибыли влечет спад стоимости ценных бумаг, а дальнейший рост — подорожание. Определить реальную стоимость активов достаточно сложно. Оценка проходит при помощи фундаментального анализа.

Лидеры отрасли в России

В России на фондовом рынке не так много производителей продуктов питания. Если быть точнее, их всего 3: Русагро, Черкизово и Русская Аквакультура. Рассмотрим две из них подробнее.

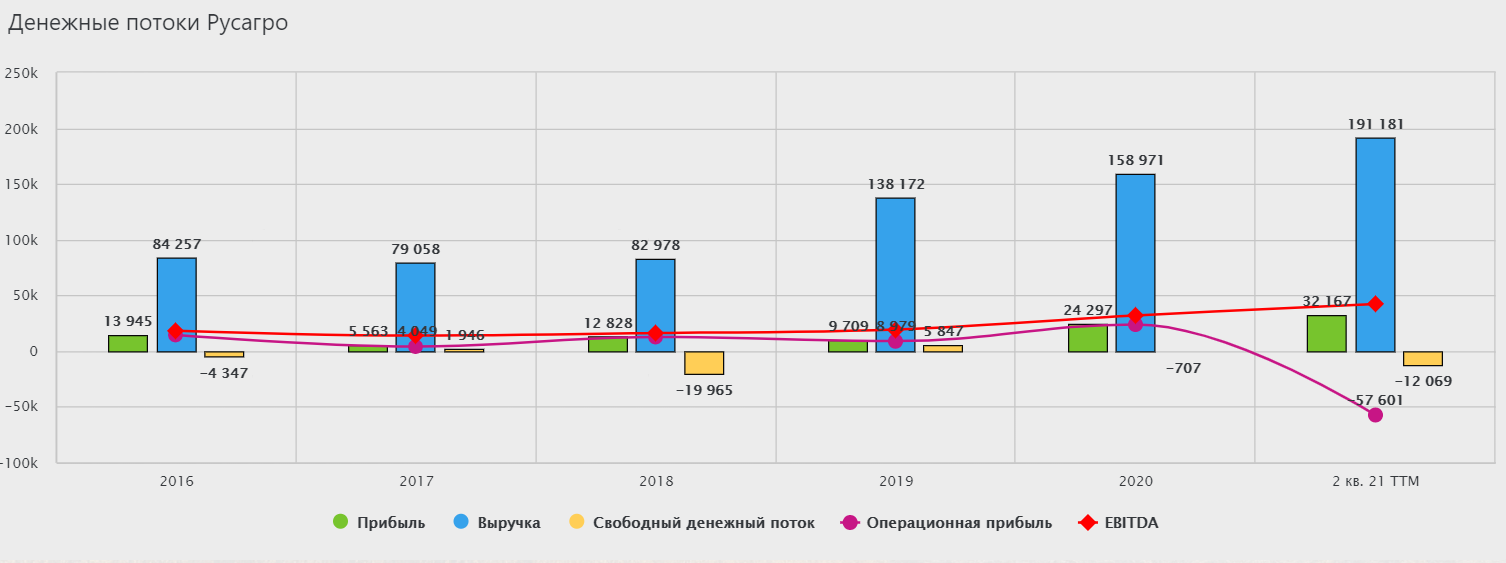

Русагро #AGRO

Русагро — российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Стоит отметить, что формально, Русагро является иностранной компанией, так как зарегистрирована на Кипре. Поэтому налог по дивидендам инвесторам нужно платить самостоятельно и отчитываться об этом в налоговую.

Русагро является самой крупной компанией из сельскохозяйственного сектора на российском фондовом рынке. Её капитализация составляет 153 млрд руб, для сравнения, капитализации Черкизово и Русской аквакультуры равны 125 млрд и 40 млрд руб. соответственно.

Компания стала прямым бенефициаром от растущей инфляции: за 2020 год выручка выросла на 15%. Всего за последние 5 лет выручка выросла на 88%, но основной рост (66%) пришелся на 2019 год. Без учета этого, выручка Русагро росла в среднем на 4-5% в год. В этом году компания наращивает доходы огромными темпами: только в первом квартале выручка выросла на 55% год к году.

Несмотря на то, что акции выросли уже на 53% за год, по мультипликаторам Русагро оценена справедливо. P/E равен 5,5 , а P/S — 0,8. То есть с ростом акций вырос и бизнес компании.

Дивидендная доходность сейчас находится на уровне 7,8%.

Единственным недостатком можно было бы назвать существенный долг, который за 5 лет вырос более чем на 250%. Однако если мы посмотрим на мультипликатор “Чистый долг/EBITDA”, то увидим, что он на сравнительно приемлемом уровне — 2,1х, особенно, учитывая то, что с ростом доходов это значение будет только улучшаться.

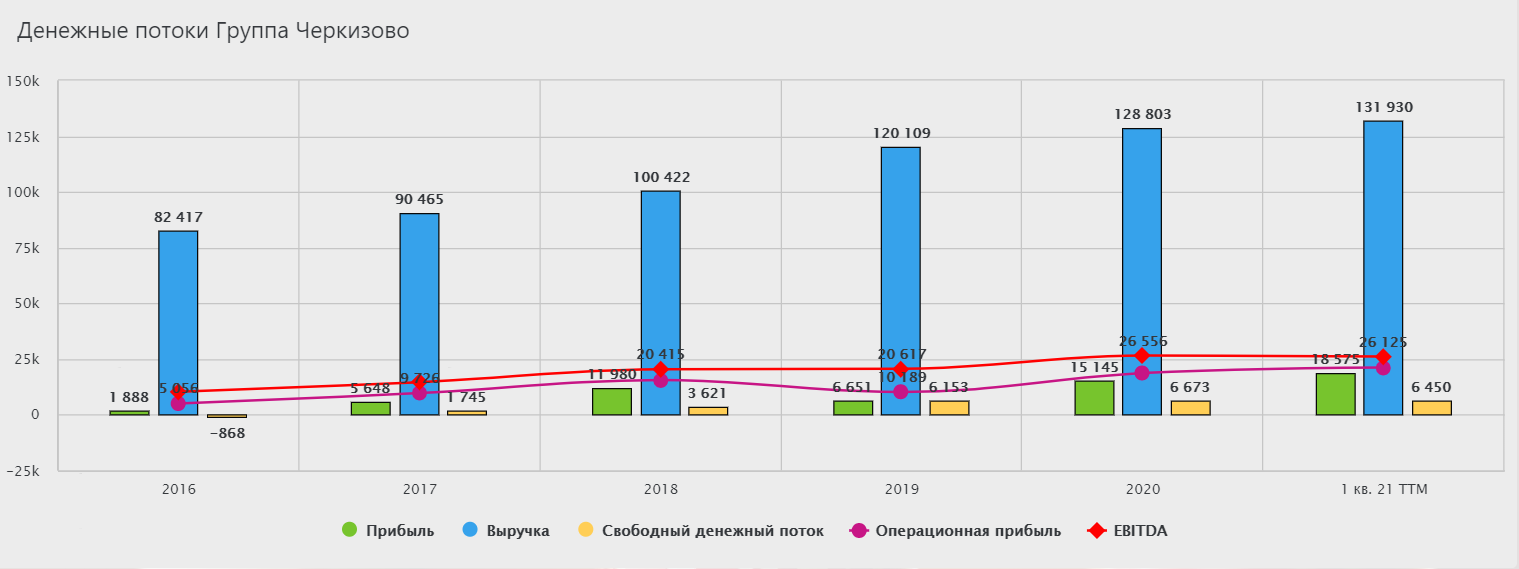

Черкизово #GCHE

Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

Несмотря на популярное имя, компания имеет третий уровень листинга и не включена ни в один из индексов “Мосбиржи”. Причиной этому является довольно низкий уровень корпоративного управления, а следствием — низкая ликвидность акций.

За 2020 год компания увеличила выручку на 7% до 128 млрд руб. За 5 лет выручка выросла на 56% и основной рост также пришелся на 2019 год (20%).

По мультипликаторам компания также оценена справедливо: P/E — 5,7 , P/S — 0,8. А вот долгов у Черкизово побольше: Чистый долг/EBITDA равен 2,5х, и, в отличие от Русагро, в этом году он только растет.

Дивидендная доходность составляет 7,4%.

Существенных рисков у компании нет, за исключением низкой ликвидности и сравнительно высокого долга. Тем не менее, в этом секторе на российском рынке мы отдаем предпочтение Русагро.

Плюсы и минусы инвестиций в акции

Преимущества и недостатки вложений в акции далее.

Плюсы:

- Параллельно основной работе возможность дополнительного дохода.

- Это не жесткий рабочий день с началом в 9:00 и окончанием в 18:00, а время, которое можно выделить бирже, определяемое самим трейдером. Может быть разным — от постоянного наблюдения за биржевым стаканом в мониторе до 30 минут в день или два при долгосрочном инвестировании.

- Свободный график, в первую очередь при инвестировании.

- Доход от инвестирования не ограничен верхней планкой.

- Нет привязки к рабочему месту. Торговать можно везде, где присутствует интернет.

- Инвестирование на долгосрочную перспективу при небольших затратах времени самого инвестора. Основную работу делает сам рынок.

- Отсутствие профессиональных требований к инвестору — зарабатывать может каждый.

Минусы:

- Риски убытков и потери денег. По статистике не более 7–10% трейдеров становятся успешными и регулярно зарабатывают. По исследованиям за границей, при активной торговле до 6 месяцев — не более 1–2%. В первую очередь касается краткосрочных спекуляций — от скальперства и внутридневной торговли акциями до удержания позиции открытой сделки в течение нескольких дней.

- Высокая психологическая нагрузка при постоянном трейдинге.

Риски

В своей торговле трейдер должен учитывать множество рисков. От технических до глобальных.

Перечислю некоторые из них:

Плохое качество канала доступа в интернет. Вы торгуете внутри дня, идет сильное движение. По тренду открыли позицию с плечом 1:3. Стоп-заявку не выставили (стандартный стоп-приказ сохраняется на сервере биржи, независим от связи с трейдером). Пропал интернет на 3 часа. После появления увидели — котировки развернулись, позиция ушла в минус на 3% и потери нарастают. Позиция закрывается

Но были использованы плечи — минус на торговом счете сразу около 10%.

Выход важной статистики. Отчетность российских и американских компаний, статистика по американскому и российскому рынку

Все это может спровоцировать как краткосрочные, так и среднесрочные движения цен. Котировки могут сделать «задерг» и через 15–20 минут вернуться на исходные позиции. Если у вас стоял стоп-приказ — он может быть сорван. Потери на ровном месте. При таком раскладе стандартного совета не существует. Необходимо оценивать каждый раз ситуацию на рынке — насколько важное событие предстоит, как оно может повлиять на рынки при хорошем и плохом раскладе. Составить план своих действий. И не делать стандартную ошибку — пробовать торговать на таких прыжках. Это игра с непредсказуемым финалом.

Геополитические риски. Могут провоцировать долгосрочные движения. Пример — торговая война между США и Китаем. Мировые рынки каждый раз лихорадит от любых важных новостей на эту тематику. Потому что это затрагивает две сильнейшие экономики. Транснациональных корпораций это касается в первую очередь. Или санкции относительно российских компаний.

Изменения цен на сырье. Актуально для российских фишек. Рост цены нефти в 2017 году сразу потянул за собой хорошую корпоративную отчетность российского нефтегазового сектора и повышательный ценовой тренд в ряде российских акций.

Валютные риски. Автоматически меняют доходность международных компаний при изменении курсов. Пример: российский Лукойл продал нефть по более высокому курсу рубля — рублевая выручка стала больше. Слабая российская национальная валюта выгодна экспортерам, продающим за границу. И наоборот — ставит преграду перед импортерами, цена ввозимого товара в национальной валюте вырастает.

Плюсы и минусы стоимостной стратегии инвестирования

Стоимостная стратегия инвестирования практикуется во многих странах мира. Многие люди проводят большое количество времени, изучая рынок, сопоставляя цены разных акций, чтобы найти наиболее выгодную инвестиционное предложение. Но у этой стратегии есть как плюсы, так и минусы, которые следуют учитывать.

Плюсы:

- Построив грамотную стратегию, можно получить большую выгоду при минимальных рисках.

- Проверенная программа, которая на опыте доказала эффективность работы.

- Актив может вырасти в цене в несколько десятков раз за период инвестирования.

Минусы:

- Требуется профессионализм, ведь сравнивать, анализировать и разбирать по деталям все акции обычный обыватель не сможет.

- Большие риски, ведь неизвестно, как долго акция будет оставаться недооцененной на рынке.

- Способ предусматривает лишь долгосрочное инвестирование.

- Информация из официальной финансовой отчетности может быть неполной.

Выгодное инвестирование — это вклад в будущее. При правильном подходе и скрупулезном расчете можно в дальнейшем вывести весь свой доход на пассивный, о чем мечтают многие. Везде есть недооцененные акции, главное — уметь их находить.

Дивидендные (доходные) акции

Инвесторы рассматривают дивидендные акциям, чтобы улучшить свои инвестиционные портфели фиксированной дивидендной доходностью, которая обычно несколько выше доходность более консервативных инструментов, таких как государственных облигаций или банковских вкладов.

Существует два основных вида дивидендных акций. Акции предприятий оказывающих коммунальные и общественные услуги — это обыкновенные акции, цена которых продолжительное время оставались стабильной, тем не менее подобные акции обычно приносят хорошие дивиденды. Второй тип — привилегированные акции — ценные бумаги, которые частично напоминают облигации. Они часто имеют хорошую дивидендную доходность.

Хотя доходные акции могут быть заманчивой альтернативой для инвесторов, не желающих рисковать своим счетом, их счет все-таки может снизиться при повышении процентных ставок.

Примеры акций со стабильным дивидендным доходом:

Сюда можно отнести всех дивидендных аристократов, про которых я уже писал год ранее в этой статье. Исторически хорошие дивиденды выплачивают такие компании как AT&T, Exxon, Chevron, 3M, Nucor, Coca Cola и другие. Среди российских бумаг можно выделить Лукойл, Новатэк, Алроса и Московскую биржу.

Риски инвестирования в недооценённые акции

Инвестирование в акции несут риски. Недооценённые компании не исключения. Несмотря на то, что они оценены ниже рыночной справедливой цены, они могут долгое время оставаться такими. Как было сказано выше: нужен драйвер для переоценки. Одного лишь факта дешевизны порой бывает недостаточно.

Также есть риски не соответствия исходных данных. Такое случается редко, поскольку все отчёты проходят аудиторскую проверку, но в период пузыря доткомов были случаи махинации с отчётностями. При этом в этом были замешаны и аудиторские компании.

Чтобы снизить риски стоит придерживаться принципа диверсификации, то есть не вкладывать в одну компанию больше 20-30% всего капитала.

Лучшие фондовые брокеры для покупки акций:

Intel (INTC).

Свободный денежный поток (TTM): 21,9 млрд. долларов.

Капитализация: 228 миллиарда долларов.

Дивиденды: 2,45%.

Intel определенно заслуживает места в этом списке недооцененных акций. Intel, возможно, сильно отстал от Nvidia (NASDAQ: NVDA) и Advanced Micro Devices (NASDAQ: AMD) в 2020 году – оба производителя микросхем выросли на 137,6% и 89% с начала года по сравнению с общей прибылью -10,3 % для Intel, но нельзя отрицать тот факт, что она по-прежнему может генерировать значительный свободный денежный поток.

Фактически, ее свободный денежный поток никогда не был таким высоким. Думаю, именно поэтому Intel – это хорошая акция в 50 долларов.

Что мы действительно знаем, так это то, что акции Intel выглядят удивительно дешевыми для компании, которая все еще растет здоровыми темпами.

Не так часто вы увидите компанию с 9-кратным коэффициентом P/E, которая за последние годы выросла на 150% и что невероятно дешево для технологической компании.

Понятие недооцененных ценных бумаг

Не все понимают, что такое недооцененные акции и как искать их на рынке. Под недооцененными принято считать ценные бумаги, чья рыночная стоимость меньше их балансовой цены. Проще говоря, такие акции недооценены на фондовой бирже, их цена ниже справедливой. Тогда возникает вопрос, в чем же выгодность данных инвестиций?

Такие акции следует покупать до того промежутка времени, когда их стоимость станет оптимальной. Данные вложения являются правильными и выгодными, так как теория эффективного рынка говорит о том, что в любом случае несправедливость будет замечена, впоследствии устранена.

Таким образом, опытные инвесторы проводят фундаментальный анализ, изучают все финансовые отчеты, рейтинги и топы по мультипликаторам, чтобы первыми найти ценные бумаги с потенциалом роста.

Best Buy (BBY).

Свободный денежный поток (TTM): 5 миллиардов долларов.

Капитализация: 30 миллиардов долларов.

Дивиденды: 1,86%.

Вторая акция в этом списке недооцененных акций – это Best Buy. Операционный денежный поток ритейлера электроники во втором квартале 2020 года составил 3,8 миллиарда долларов, что примерно в шесть раз больше, чем операционный денежный поток годом ранее. В то же время, прирост основных средств Best Buy был фактически меньше, чем за тот же период год назад.

Таким образом, только во втором квартале у нее было 3,4 миллиарда долларов свободного денежного потока. Конечно, ничто из этого не станет сюрпризом для тех, кто следит за компанией. Во втором квартале сопоставимые онлайн-продажи выросли на 242,2%.

В то время как генеральный директор Best Buy Кори Барри очень хвалил всю группу сотрудников и их работу в течение квартала, компания по-прежнему с осторожностью относится к будущим кварталам из-за нового коронавируса. Несомненно, доходность свободного денежного потока, вероятно, упадет до однозначных цифр в ближайшие кварталы

Тем не менее, акции BBY остаются отличной ставкой на пересечении роста и стоимости

Несомненно, доходность свободного денежного потока, вероятно, упадет до однозначных цифр в ближайшие кварталы. Тем не менее, акции BBY остаются отличной ставкой на пересечении роста и стоимости.

Российские

Выделю особенности, на которые стоит обратить внимание при выборе российских недооцененных акций:

Активы, принадлежащие малоизвестным или новым компаниям, работающим на региональных рынках. Такие предприятия имеют устойчивую прибыль и вполне успешно работают в свои регионах;

Акции, которые торгуются на фондовой бирже в малых объемах

Такая ситуация может создаваться из-за отсутствия интереса игроков, сосредоточивших внимание на бумагах высшего эшелона, и потому что самих акций на рынке слишком мало;

Активы предприятий, не отмеченных вниманием СМИ и не попадающих в ленту новостей рынка. Такая малая известность для инвестора – благо, она позволяет приобрести акции по демократичной стоимости.

Акции отличаются низкой волатильностью – границы колебаний цен в пределах 30-50% продолжаются в течение нескольких лет

Такое положение дел не интересно ни крупным инвесторам, ни спекулянтам. Поэтому в эти акции можно спокойно вкладывать деньги (естественно, после изучения показателей и иной информации).

Надо учитывать, что российский фондовый рынок отличается большим количеством недооцененных акций и компаний с малой капитализацией.

В качестве примеров недооцененных российских компаний приведу те, акции которых приобрел сам. Я выбирал компании не только по мультипликатору (расчетный показатель уровня пере- или недооцененности), но и по отраслям:

- в транспорте – ПАО МВМП (Дальневосточное пароходство);

- в энергетике – ЯТЭК, Мосэнерго, ПАО ТГК-1;

- в промышленности – Соллерс.

Уверен, что эти компании обязательно покажут рост. Кроме того, я буду получать дивиденды (вопрос с дивидендами рассматривал отдельно).

Топ недооцененных акций российских компаний

В России есть определенный рейтинг активов, цена на которые выставлена несправедливо. Для поиска таких активов у российских компаний нужно смотреть на следующие показатели: P/S (price to sales) должна быть до одного (оптимально 0,3-0,5), P/E ratio (price to earnings) до 15, P/BV (price to book value) < 1,5, а долг/EBITDA <4. Ниже представлен топ 33 недооцененных ценных бумаг в РФ.

| № | Эмитент | P/E | P/S | P/B | EV/EBITDA | долг/EBITDA |

| 1 | Башинформсвязь | 0,3 | 0.0 | 0.1 | ||

| 2 | Красный котельщик | 0,6 | 0.1 | 0.4 | ||

| 3 | Северо-Западное Пароходство | 1,9 | 0.2 | 0.3 | 1.9 | 1.2 |

| 4 | Химпром | 2 | 0.1 | 0.6 | 2.8 | 1.9 |

| 5 | Лензолото | 2,1 | 0.2 | 0.2 | ||

| 6 | МедиаВиМ | 2,7 | 0.1 | 0.1 | 2.1 | 0.0 |

| 7 | ТМК | 3 | 0.3 | 1.1 | 4.7 | 3.0 |

| 8 | Славнефть Мегионнефтегаз | 3,3 | 0.2 | 0.3 | ||

| 9 | Уральская кузница | 3,4 | 0.9 | 0.3 | 9.8 | 1.9 |

| 10 | Коршуновский ГОК | 4,1 | 1.0 | 0.3 | ||

| 12 | ТКСМ | 5 | 0.3 | 0.7 | 3.6 | 0.0 |

| 20 | ТГК-1 | 5,2 | 0.5 | 0.3 | 2.7 | 0.7 |

| 21 | Русгидро | 5,3 | 0.9 | 0.6 | 4.2 | 1.2 |

| 22 | Россети Ленэнерго | 5,6 | 0.8 | 0.5 | 2.8 | 0.8 |

| 23 | Русагро | 6 | 0.9 | 1.2 | 6.7 | 2.2 |

| 24 | ОГК-2 | 6 | 0.7 | 0.6 | 3.9 | 1.4 |

| 25 | Россети | 6,2 | 0.3 | 0.2 | 2.7 | 1.7 |

| 26 | Славнефть-ЯНОС | 6,3 | 0.8 | 0.3 | 3.6 | 2.0 |

| 27 | ЛСР Группа | 6,4 | 0.7 | 0.9 | 3.4 | 0.6 |

| 28 | ИнтерРАО | 6,5 | 0.5 | 0.8 | 1.3 | -2.7 |

| 29 | левенгук | 6,5 | 0.6 | 1.2 | ||

| 30 | Черкизово | 6,6 | 0.7 | 1.4 | 5.9 | 2.4 |

| 31 | Наука-Связь | 7,4 | 0.2 | 0.4 | 2.1 | 1.2 |

| 32 | Лента | 7,4 | 0.3 | 1.3 | 4.7 | 2.0 |

| 33 | МРСК Центра | 7,7 | 0.2 | 0.4 | 3.0 | 2.3 |

| 36 | Энел Россия | 8 | 0.7 | 0.7 | 4.8 | 1.5 |

| 37 | Мосэнерго | 11 | 0.5 | 0.3 | 3.1 | 0.2 |

| 39 | Ашинский МЗ | 11,6 | 0.3 | 0.7 | 3.1 | 0.6 |

| 41 | Красный Октябрь | 11,9 | 0.3 | 0.5 | 5.1 | -0.1 |

| 42 | МОЭСК | 12,4 | 0.4 | 0.3 | 4.2 | 2.5 |

| 43 | ДЭК | 12,7 | 0.3 | 0.6 | 3.6 | 1.0 |

| 44 | ТГК-14 | 12,7 | 0.1 | 0.8 | 4.3 | 1.8 |

| 45 | Омскшина | 14,5 | 0.0 | 0.3 | 2.3 | 0.1 |

P/E

Этот мультипликатор показывает отношение цены компании к получаемой ей прибыли. Данный коэффициент считается едва ли не самым главным при оценке акций на фондовом рынке.

С помощью P/E можно сравнить компании разных отраслей и профилей. Но в то же время совершенно разные компании с принципиально различающейся бизнес-моделью сравнить некорректно. Например, компания может нести капитальные расходы, как Газпром при строительстве очередного газопровода. И это, естественно, искажает реальную картину. Другая фирма получит меньшую прибыль, но будет нести меньшие расходы – и ее P/E окажется лучше. Поэтому лучше применять мультипликатор для сравнения схожих компаний.

И вообще, традиционно из-за специфики бизнеса технологические компании обладают высоким значением P/E, а сырьевые – более низким. Компании, находящиеся в развитых странах, тоже отличаются крупной величиной P/E, если сравнивать с фирмами из развивающихся государств. Достаточно взглянуть на коэффициенты компаний, входящих в Nasdaq – у большинства из них P/E зашкаливает за 20.

Недооцененные акции

Акции считаются недооцененными, если их рыночная стоимость ниже той, которую они должны иметь согласно данным фундаментального анализа (справедливая стоимость) или мнению экспертов (оптимальная стоимость). Бумаги могут иметь заниженную цену по ряду причин. Например, из-за малого спроса на продукцию ввиду ее непопулярности на рынке или нестабильной доходной истории предприятия.

Рано или поздно акции недооцененных компаний подрастают до нужной стоимости, поэтому инвестор может продать их с многократной прибылью. Наибольший потенциал роста имеют молодые компании на рынке. Но при покупке их акций надо тщательно проанализировать причины, по которым они оказались недооцененными. Если компания имеет непомерно большую долговую нагрузку или фундаментальные проблемы в управлении, то низкая цена активов постепенно станет справедливой и инвестору заработать не удастся.

Выгодно покупать акции и вкладывать деньги в недооцененные предприятия потому, что в перспективе они способны принести инвестору больше прибыли, чем обычные и даже наиболее успешные корпорации. Главное – это найти бумаги с заниженной стоимостью и купить их в момент крайнего спада.

Для поиска недооцененных активов используют приемы фундаментального анализа и теорию Бенджамина Грэма. Это позволяет уже на начальном этапе определить, какие компании достойны внимания, а какие являются бесперспективными. В фундаментальном анализе используют несколько мультипликаторов. Ни один из них сам по себе не способен дать объективную оценку, но в совокупности они помогают отыскать действительно перспективные активы.

Выбор акций для инвестирования по классической схеме с применением коэффициента Грэма осуществляется в такой последовательности:

- Отбор компаний, подходящих по мультипликаторам.

- Расчет самого коэффициента.

- Сравнение выбранных активов.

Грэм в своей книге «Разумный инвестор» предлагает оценивать компанию с помощью следующих мультипликаторов:

- Р/В – показывает недооцененность компании относительно стоимости ее активов. Чтобы рассчитать его, надо рыночную цену акции разделить на балансовую стоимость активов. Значение должно быть меньше 0,75.

- P/S – показывает доходность компании. Его значение можно найти, разделив стоимость акции на выручку, приходящуюся на одну бумагу. Этот коэффициент должен быть меньше 0,5.

- P/CF – соотношение рыночной стоимости одной акции и объема оборотных средств должно превышать 0,1. Это означает, что у компании достаточно ликвидных активов и она способна удовлетворять требования кредиторов.

- Соотношение задолженности и капитализации должно быть меньше 0,1. Если у компании много долгов, то инвестору связываться с ней не стоит.

Кроме того, инвестору надо следить за среднесуточным объемом торгов – он должен как минимум в 100 раз превосходить сумму планируемой покупки. В противном случае инвестору достанутся не самые перспективные акции, а неликвидные активы, которые вряд ли удастся в будущем продать по выгодной цене.

После предварительного выбора недооцененных бумаг можно переходить к расчету коэффициента Грэма. Для этого надо из стоимости активов компании вычесть долги и полученное значение разделить на количество эмитированных акций. Результат представляет собой стоимость чистых текущих активов – NCAV (Net Current Asset Value).

Коэффициент Грэма сам по себе ни о чем не говорит, кроме того что отрицательное значение свидетельствует об убыточной деятельности компании. Чтобы понять, недооценена или переоценена акция, надо найти соотношение ее рыночной стоимости и коэффициента. Приобретение ценной бумаги считается целесообразным, если ее стоимость составляет примерно 2/3 (66,7%) от значения коэффициента Грэма. Некоторые инвесторы допускают соотношение в диапазоне 50–80%, но для минимизации рисков лучше все-таки принимать 60–70%.

Чтобы быстро найти самые недооцененные акции российских компаний, можно использовать скринеры – специальные интернет-сервисы для подбора эмитентов по заданным критериям. Например, TradingView. Загрузив его, достаточно задать необходимые параметры, чтобы система сама подобрала нужные бумаги. Их затем можно быстро отсортировать с помощью различных фильтров.

Если акций окажется больше, чем нужно, следует провести новый отбор, используя более жесткие настройки. Если же эмитентов недостаточно, то каждый из параметров надо ослабить на 10%. Помимо указанного скринера, существует еще множество других – Market In Out Technical Stock Screener (marketinout.com), Finviz Free Stock Screener (finviz.com) и пр.

Момент времени для инвестирования — тяжелое психологическое решение

Инвесторы хотят покупать компании, имеющие хорошие прибыли, без долгов, с перспективами роста. Но обычно такие бизнесы будет стоить дорого, поскольку есть ещё миллионы инвесторов, которые тоже этого хотят и уже инвестировали в неё деньги.

Самый лучший момент для покупки на опережение, когда у бизнеса всё плохо и покупать страшно. Психологически сложно принять решение о покупке акции в такие моменты. СМИ и аналитики будут писать про затяжное падение, отсутствие вариантов для выхода из кризиса, надвигающуюся рецессию и прочее. Тем временем котировки акций, подтверждая их слова, валятся вниз день за днём.

За 10 лет на рынке, я каждый год вижу сравнение любой экономической сложностью с ситуации, которая была во время великой американской депрессией 1929-1933 гг., Поэтому уже не удивляюсь таким сравнениям.

«О каких инвестициях может идти речь, когда везде царствует экономический кризис, никаких перспектив не видно» — примерно такие мысли у большинства инвесторов в периоды падений котировок. В этом и есть сложность. Надо активно искать акции, которые испытывают краткосрочные общее давление, после чего быстрее всех будут восстанавливаться.

Когда в экономике всё хорошо, то и стоимость акций уже другая. Она будет значительно выше, премия за риск низкая в спокойное время.

Большинство рядовых инвесторов инвестируют в акции, когда уже поздно и цены дороги. Рост подошёл к верхней границе. Наступает падение, они терпят какое-то время, усредняются. Но не выдерживают натиск негатива и продают при существенных потерях в -10%, -30%. Это типичное поведение начинающих людей.

Что такое недооценённые акции простыми словами

Недооценённые акции (Undervalued Stocks) — это компании, имеющие премию к справедливой цене, то есть её рыночные котировки дешевле, чем стоимость, которую платит инвестор.

Но что такое справедливая цена? Ответ на это вопрос может быть очень расплывчатым. Если у компании есть кэш на 100 млрд и отсутствуют долги, а вся рыночная капитализация 50 млрд, то недооценка кажется очевидной. Но почему рынок этого не замечает? На этот вопрос нет однозначного ответа. Акции продолжают котироваться дешевле даже чистой денежной позиции. Это абсурдно звучит, но такие компании встречаются. Например, Сургутнефтегаз (капитализация 1,7 трлн рублей, а на банковских депозитах сумма 3,9 трлн рублей).

Цена на рынке определяется законом спроса и предложения. Рынок может быть часто несправедлив в своих оценках. Разумный инвестор может воспользоваться этим свойством в своих целях, чтобы заработать больше, при этом с минимальными рисками.

Другое определение:

Недооценённые акции — это акции тех компаний, у которых балансовая стоимость (BV) больше рыночной капитализации.

Поиск недооценённых акций получил название принцип «стоимостного инвестирования». Основы были заложены Бенджамином Грэмом ещё в середине XX века. Его книга «Разумный инвестор» (1949) подробно описывает рыночные ситуации и принципы разумного инвестирования. Книга стала бесцеллером на тему инвестиций и до сих пор остаётся ей даже в XXI веке. Принципы отбора акций не поменялись.

История фондового рынка показала, что те инвесторы, которые инвестировали в недооценённые акции заработали больше денег, чем в среднем рынок и гораздо больше тех, кто инвестировал в популярные компании.

Чаще всего недооценёнными компаниями оказываются сырьевые на дне цикла, их ещё называют циклическими акциями. Это связано с нестабильностью цен на сырьевые товары (нефть, металлы). Когда цены падают, то стоимость добывающих компаний могут значительно снижаться. Как только начинается рост на сырье, то котировки резко возвращаются на пиковые значения и даже выше.

Недооценённые компании обычно не на слуху. Как правило, это не популярные акции среди инвесторов и аналитиков.

Выводы

Российский фондовый рынок уникален сочетанием высоких дивидендов и аномальной дешевизны акций относительно капитализации бизнеса. Это побуждает некоторых аналитиков прогнозировать хорошие перспективы роста рынка. При внимательном же изучении становится ясно: накопилось множество проблем, которые хронически не решаются. Затяжная стагнация экономического роста не способствует притоку инвесторов на фондовый рынок. Они предпочитают рынки менее доходные, но более прозрачные и надёжные. Иначе, как бы перспективно ни выглядели активы, они могут находиться в этом состоянии довольно долго.

Мой вывод заключается в необходимости страновой и валютной диверсификации. Мне уже много лет удаётся получать прибыль на российском рынке акций, поэтому я продолжаю считать его привлекательным. Но текущий кризис в очередной раз показал, что полагаться исключительно на него – значит, подвергать свой портфель риску нестабильности.

Всем профита!

25.07.2020