Рейтинг лучших мультивалютных дебетовых карт 2019 г

Содержание:

- Небольшие нюансы

- Как пользоваться мультивалютной картой

- Преимущества

- Тарифы мультивалютной карты в Tinkoff

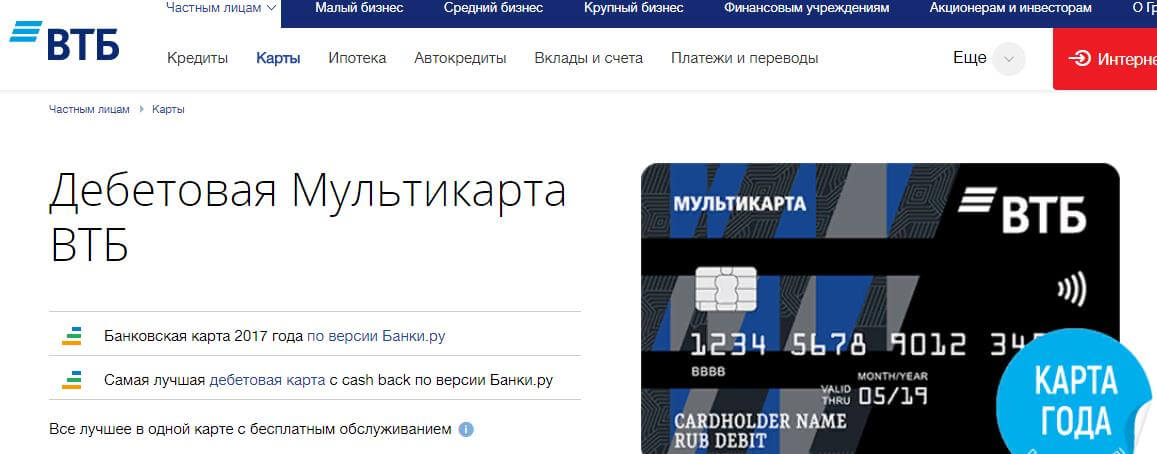

- ВТБ банк

- 6 Интерпрогрессбанк

- Предложения банков по мультивалютным дебетовым картам

- Мультивалютные карты в других банках

- Как это работает

- Списание средств

- Предложения банков

- СберКарта Тревел

- Виды и условия использования валютных счетов

- Удобство пользования

- Как пользоваться

- Особенности мультивалютного счета

- Как происходит списание средств

Небольшие нюансы

Пробежимся по основным моментам, связанным с вкладом Мультивалютный:

- Клиент получает возможность свободно покупать и продавать валюты, и получать прибыль от колебаний их курсов; операции проводятся непосредственно со средствами на вкладе.

- Совершение этих операций Сбербанком никак не контролируется и не регламентируется, выполняются они исключительно в соответствии с указаниями клиента. А значит, и все финансовые риски также несёт он, а не банк.

- Нужно помнить о сохранении неснижаемого остатка, чтобы, увлёкшись игрой на курсах, случайно не оказаться ниже его. Тогда договор будет считаться расторгнутым, а процентов клиент не получит.

- При конвертации нужно помнить, что она проводится по собственному курсу Сбербанка, актуальному в тот момент, когда проводится операция.

- Чтобы максимизировать доход вкладчику нужно внимательно следить за рынком, чтобы постоянно вносить коррективы в соотношение валют. Значит, такой счёт подойдёт тем, кто и без того в курсе событий.

- Владельцу счёта даётся право сделать доверенность на другое лицо и поручить ему управление счётом.

- Завещать его также можно.

- По своим характеристикам он ближе к срочному, чем к сберегательному.

- Пусть процент по вкладу высоким и не назовёшь, но возможность самостоятельно максимизировать доход при помощи бесплатных переводов между валютами делает его весьма привлекательным для подкованных в финансовом плане клиентов.

https://youtube.com/watch?v=4HCvIm6N-JA

Как пользоваться мультивалютной картой

Для оплаты товара или услуги мультивалютной карточкой в нужной вам валюте необходимо выбрать соответствующий валютный счет, с которого спишутся деньги. Для этого можно использовать либо автоматический способ выбора счета, либо ручной.

При использовании автоматического способа списание суммы операции происходит со счета, в валюте которого осуществлялась покупка в другой стране. Если страна входит в Еврозону, то произойдет списание со счета в евро. Если покупка совершается в США, то в долларах. При использовании карты в России будет задействован рублевый счет. Открыть мультивалютную карту с автоматическим выбором валюты можно в таких банках, как «Авангард» или «Интерпрогрессбанк».

В том случае, когда покупка или оплата услуг совершается в стране, денежная единица которой отличается от ваших счетов, конвертации избежать не удастся. Деньги спишутся со счета, используемого в качестве основного.

Может возникнуть ситуация, когда на счете, с которого происходит списание, денег недостаточно. В таком случае недостающая сумма будет списана с другого счета. Если и этой суммы не хватит, будет задействован третий счет для полной оплаты. В этом случае также будет использована конвертация. Итак, запомним алгоритм:

- в первую очередь деньги целиком списываются с того счета, в валюте которого происходит расчет в другой стране;

- затем, если денег на счете недостаточно, списывается необходимая сумма с другого счета с конвертацией;

- если средств по-прежнему не хватает на двух счетах, будет задействован третий для окончательного расчета.

Порядок использования счетов вы можете определить заранее, либо это сделает банк. Как правило, недостающая сумма списывается в первую очередь с основного счета. Лучшим решением будет регулярный контроль баланса своих счетов, ведь конвертация денежных средств влечет за собой немаленькие расходы.

С ручным способом выбора нужной валюты все предельно просто. Вам достаточно зарегистрироваться в интернет-банке либо установить на свой смартфон мобильный банк. Затем с помощью этих сервисов вы сможете самостоятельно подключить к карте счет с нужной вам валютой. Несомненным преимуществом такого способа является еще и то, что перепривязка карты с одного счета к другому происходит мгновенно.

Если для вас этот момент важен, обратите внимание на мультивалютные карты таких банков, как «Ситибанк», «Тинькофф», «Альфа-банк». Например, мультивалютная карта «Альфа-банка» предоставляет своим держателям возможность ручного способа выбора валюты

Преимущества

Дебетовая мультивалютная карта Тинькофф имеет ряд преимуществ:

- Заменяет несколько карт, позволяет носить с собой единственный пластик, обеспечивающий доступ ко всем счетам. Переключение происходит за 2-3 минуты.

- Бесплатное снятие наличных в банкоматах в стране пребывания в доступной инвалюте (с учетом лимитов по тарифу). Нет смысла менять наличные в обменных пунктах по невыгодному курсу.

- Экономия средств на конвертации. Рассмотрим на примерах.

- Минимизация расходов на обслуживание. С 14 февраля 2018 плата взимается только за ведение основного счета.

- Обменные операции по выгодному внутреннему курсу с последующим обналичиванием. Доллары и евро допустимо снимать в РФ в банкоматах Tinkoff или у партнеров (с учетом ограничений), прочую валюту – в странах пребывания.

Процесс на примере евро выглядит следующим образом. Делаем основным счетом рублевый, пополняем при необходимости. Делаем конвертацию в евро. Меняем основной счет на евровый. Снимаем деньги или оплачиваем покупки по безналичному расчету.

При обмене курс «замораживается» на 2 минуты. Комиссия за конвертацию не взимается. Актуальные курсы представлены на сайте в соответствующем разделе, обновление происходит раз в минуту. Чем больше сумма, тем выгоднее курс. Величина разнится для каждого типа операции.

- Средства на дополнительных счетах застрахованы АСВ.

- Основная карта и дополнительные (максимум 5 обычных и 5 виртуальных) могут быть привязаны к счетам в разных инвалютах. Это полезно, когда члены семьи находятся в разных странах.

Минусы, как же без них

Минуса нет — исправили 14 февраля 2018. За все в этой жизни надо платить. Поэтому для полной (безусловной) бесплатности надо держать минимальный остаток по каждому из 4х счетов. На мой взгляд, банк Тинькофф еще подумает и сделает подобие единого суммарного остатка (как пример — Альфа Банк), чтобы обслуживание мультивалютных карт было более ясным и дешевым. Пока так 1000$ 1000euro 1000 фунтов — в целом на круг выходит пока достаточно большая сумма. Начиная с 14 февраля 2018 для полной бесплатности карты достаточно на ней держать сумму не менее 30000 рублей.

Главное правило мультивалютности (запомнить)

Решил выделить главное правило, чтобы удобней использовать возможности мультивалютности. Большинство карточных транзакций проходят с авторизацией. Вначале банк авторизует деньги ваших покупок. Правило гласит — если ваша операция по карте банка Тинькофф проходит с авторизацией, то в момент перехода авторизации в транзакцию, средства будут списаны с активного на момент авторизации счета.

Пример. Вы покупаете сегодня 7 марта по рублевой карте цветы в подарок любимой девушке. Карта в привязана к рублевому счету. Операция авторизовалась. Завтра, 8 марта, вы уже допустим в Греции и привязали ее к еврому счету совершаете покупки в евро. Не смотря на то, что ваша карту уже привязана к евровому счету, транзакция от 7 марта будет в рублях, а последующие уже в евро.

Что делать, если карта Тинькофф Бэк была утеряна за границей?

Недавно со мной произошла неприятная ситуация – я потеряла свою Тинькофф Блэк в Германии. Точнее, забыла ее в терминале оплаты. Автомат был с глубокой ячейкой для карты. Я отвлеклась и забрала только чек. Опомнилась только когда уже была довольно далеко от терминала.

Первая мысль была – “срочно заблокировать карту”, но потом, я немного подумала и вот что придумала.

- Проверила в приложении операции по карте. Кроме моих оплат ничего нового я не увидела, значит картой не воспользовались злоумышленники. Кстати, если вы думаете, что картой можно оплатить товары только с ПИН-кодом, то увы и ах – в Германии во многих магазинах списывали деньги с карты совершенно без ПИН.

- Перекинула остаток с еврового счета на кредитную карту Тинькофф. У меня с собой в поездке было сразу 4 карты разных банков на всякий случай. Не поверите, пригодились 3 штуки))

- Уточнила в чате приложения Тинькофф стоимость перевыпуска карты. Оказалось, что бесплатно. Там же в чате сразу назначила дату встречи с представителем.

- Заблокировала Тинькофф Блэк.

Оставшееся время в поездке мне пришлось тратить рубли с кредитки с учетом конвертации, но в моем случае это была вынужденная мера.

P.S. За операции по валютному счету мне начислили бонусами реальные деньги.

Заявку на Tinkoff Black можно оставить на сайте Tinkoff.

И вот еще что – если будете хранить на счетах валюту в объеме равном 50 000 рублей, то обслуживание карты будет бесплатное.

Оксана

Тарифы мультивалютной карты в Tinkoff

В соответствии с условиями на обслуживание дебетовой мультивалютной карты Тинькофф банка установлены следующие тарифы (для категории Black):

- обслуживание карты – 99 рублей в месяц;

- обслуживание валютного счета – бесплатно;

- кэшбэк – от 1% до 5% плюс скидки до 30% у партнеров;

- начисление процентов на остаток – 6% по рублевым и 0,1% по рублевым вкладам (при наличии расходных операций);

- внешний перевод – 15 единиц валюты за платежное поручение;

- внутренние переводы – комиссия отсутствует;

- снятие наличных – при суммах до 5000 долларов или евро в месяц и до 100 за одну операцию – бесплатно, при иных условиях – $3;

- пополнение наличными через партнеров или другие банки – до 10 000 единиц бесплатно, далее – 2% с суммы превышения.

Мультивалютная карта Tinkoff обойдется бесплатно при выполнении одного из следующих условий:

- у клиента имеется кредит, полученный в банке;

- на открытом вкладе находится более 50 тысяч рублей;

- остаток на карточке составляет более 30 тысяч рублей.

С рублевого счета можно отправлять деньги со стандартной комиссией – 1,5% от превышения при сумме от 20 тысяч рублей и бесплатно при меньших объемах перевода.

ВТБ банк

Мультивалютная карта ВТБ-24 является самой функциональной. С ее помощью можно открыть счет в любой валюте, оформить медицинское страхование, оплатить коммуналку, перевести деньги на другие счета, бескомиссионно обналичить их на территории РФ или накопить (7,5%). Но главное отличие карты этого банка — в высоких кэшбэках и бонусах от оплаты покупок и услуг. Всего предлагается 6 опций, из которых клиент может выбрать одну. Например, кэшбэк за любую покупку 2%, за авто и рестораны – 10%.

Помимо общих услуг держатель карты имеет право воспользоваться некоторыми бесплатными предложениями: СМС-оповещением, сменой услуг, личным кабинетом.

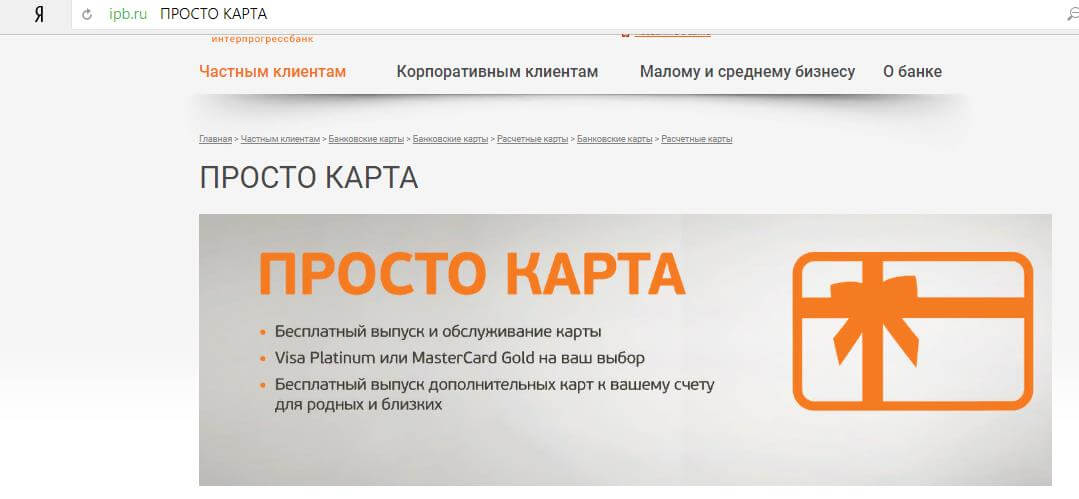

6 Интерпрогрессбанк

Кредитная организация предлагает мультивалютную карту «Просто карта»:

Счет открывается в 3 валютах: рубли, доллары, евро. Выпуск и обслуживание бесплатные, за выпуск дополнительных карт плата также не взимается. Тип карты Visa Platinum или MasterCard Gold.

Возможности:

- при пополнении счета онлайн комиссия не взимается;

- бесплатное снятие наличных в банкоматах банка;

- переводы и платежи через интернет-банк без комиссий;

- срок действия 3 года;

- стоимость смс-оповещений 60 р./месяц.

Пополнить карту можно со счета любого банка, через терминалы и банкоматы Интерпрогрессбанка, внесением наличных через кассу кредитной организации, при помощи интернет-банка.

Предложения банков по мультивалютным дебетовым картам

Предложения по содержанию нескольких счетов на одном пластике предлагают не все банки – возможно, это связано с тем, что продукт не так давно появился на финансовом рынке.

Тем не менее, среди имеющихся на 2021 год предложений можно найти действительно интересные предложения, с невысокой платой за обслуживание и наиболее удобным интерфейсом. Небольшой рейтинг ниже поможет выбрать лучшую (согласно ваших нужд) мультивалютные карты.

Тинькофф Black

Одна из популярных МВК — Тинькофф Black. Карта может оставаться как моновалютной, так и мультивалютной. Пользователь сам выбирает, какие валюты подключить. Все операции, в том числе открытие валют, происходит в личном кабинете. Для заказа карты необходимо оставить заявку на сайте компании. Основное достоинство «черного» пластика – возможность содержать до 30 разных счетов.

Справка: обычно мультивалютные карты поддерживают 2 иностранных счета – доллары и евро.

Банк предлагает бесплатное обслуживание при соблюдении одного из условий:

- взят кредит в Тинькофф;

- открыт вклад не менее чем на 50 тыс.рублей;

- на протяжении месяца на счету находилось не менее 30 тыс. рублей.

Если требования не соблюдены, оплата составит 99 рублей ежемесячно . Помимо этого, владельцы карт могут получить до 6% годовых на остаток и кешбэк от 1 до 30%. Недостаток МВК Тинькофф – отсутствие функции автоопределения валюты. Деньги списываются с основного счета и, если вы забудете его поменять, то потеряете часть денег на конвертации.

Alfa Travel Premium от Альфа-банка

В Альфа-банке практически любую карту можно сделать мультивалютной. Например, Alfa Travel Premium может поддерживать 4 иностранные единицы и одну отечественную. К иностранным валютам относятся доллары, евро, английские фунты и швейцарские франки.

Держатели пластика могут бесплатно снимать деньги в любой стране мира, получать до 7% на остаток и кешбэк до 11%, который возвращается не деньгами, а милями. Обслуживание карты бесплатно. Помимо этого, Альфа-банк предлагает множество бонусов своим клиентам, например, скидки на услуги компаний-партнеров: такси, рестораны, онлайн-кинотеатры.

Мультикарта ВТБ

Дебетовая МВК от ВТБ поддерживает 3 валюты – рубли, доллары, евро. Комиссии за снятие наличных в сторонних банкоматах и за онлайн-переводы возвращаются в виде кешбэка при покупках от 5 тыс. рублей в месяц.

Бесплатное обслуживание предоставляется, если остаток на карте не менее 15 тыс. рублей либо если за месяц эта сумма была потрачена при безналичной оплате. Льготное обслуживание также получают владельцы зарплатных карт. В остальных случаях будет списывать по 249 рублей ежемесячно .

Справка: держатели мультикарты могут оформить до 5 дополнительных карт.

Дополнительным бонусом является кешбэк: до 2,5% от любых покупок и до 10% за оплату определенных категорий товаров, например, категории авто или рестораны.

Мультивалютная карта от Россельхозбанка

МВК оформляется в рамках программы «Банк в кармане Платиновый». Банк предоставляет стандартный набор валют – рубли, доллары, евро. Достоинство предложения – автоопределение валюты списания. В отличие от Тинькофф банка, здесь не возникнет ситуации, когда вы по ошибке рассчитались с другого счета.

Дополнительные бонусы:

- кешбэк – от 1 до 15%;

- начисление на остаток при ежемесячных покупках более чем на три тысячи рублей – 5%;

- скидки у партнеров;

- бесплатная страховка и услуга смс-информирования.

Снимать наличные можно во всех банкоматах без комиссии, но в пределах лимита. Главный недостаток – попасть в рамки «бесплатного обслуживания» очень сложно: необходимо ежедневно иметь на всех счетах, открытых в РСХ суммарно не менее 1 млн рублей. Если условие нарушено, оплата составит 10 тыс. в год .

CitiOne+ от СитиБанка

Мультикарты от СитиБанка поддерживают, помимо трех стандартных валют, еще 7 – британский фунт стерлингов, швейцарский франк, японская иена, южноафриканский рэнд, сингапурский доллар, новозеландский доллар, австралийский доллар. Деньги можно снимать во всех банкоматах без комиссии. Дополнительная плата за рублевые переводы в другие банки не взимается.

Бесплатное обслуживание можно получить при соблюдении одного из условий:

- за предыдущий месяц на карту поступило более 80 тыс. рублей в рамках зарплатного проекта;

- среднемесячные баланс карты не опускался ниже, чем на 300 тыс. рублей;

- сумма безналичных расчетов по карте за предыдущий месяц составила более 30 рублей.

При несоблюдении требований стоимость обслуживания карты составит 250 рублей в месяц .

Мультивалютные карты в других банках

Так как мультивалютные продукты пользуются завидной популярностью, многие банковские учреждения пополнили список своих предложений возможностью оформить МВК.

Тинькофф

Тинькофф предлагает всего одну карту, которая поддерживает одновременную работу нескольких счетов с разной валютой. Карта называется Тинькофф Black. На 2021 год этот продукт поддерживает самое большое количество разнообразной валюты – 30 иностранных единиц.

Программой можно воспользоваться бесплатно, соблюдая условия банка:

- иметь кредит или вклад в Тинькофф;

- держать на МВК не менее 30 тыс. в течение месяца.

В остальных случаях ежемесячная плата составит 99 рублей . Платить за каждый открытый счет не нужно — вы оплачиваете только один пластик.

Держатели МВК могут воспользоваться бонусными программами: процент на остаток, кешбэк.

Альфа-банк

МВК Альфа-банка поддерживают 5 валют, включая отечественную. Стоимость обслуживания пластика зависит от выбранной программы. Например, за первую карту Alfa Travel Premium плата не взимается вообще, а за стандартный Alfa Travel берется комиссия 100 рублей в месяц , если не соблюдены условия банка для бесплатного использования.

Альфа-банк позволяет клиентам получать вознаграждения в виде кешбэка и процентов на остаток, а также скидки на оплату товар и услуг, приобретаемых у партнеров банка.

Как это работает

Вклад мультивалютный, открываемый в отделении Сбербанка России, имеет очень простой принцип работы – его владелец может в любой момент конвертировать средства из одной валюты в другую.

Так можно сохранить свои деньги от их традиционного бича – инфляции, а при грамотном планировании и увеличить свои сбережения. То есть, если курс рубля снижается, то деньги переводятся в доллары или евро, а когда он начинает идти вверх происходит обратный перевод.

Однако стоит при этом учесть, что для обменных операций в Сбербанке применяется собственный курс, и он немного, но хуже, чем курс Центрального банка РФ. Это всего 0,5%, но они могут оказаться ощутимыми.

Из-за этого обстоятельства надо понимать, что мультивалютный счёт создан вовсе не для спекуляций и вряд ли принесёт существенный доход, если будет использоваться в спекулятивных целях. Чтобы получить стоящий доход от операций в рамках вклада, необходимо, чтобы на счету содержалась достаточно большая сумма, и при этом придётся всё время внимательно следить за колебаниями курса, чтобы не упустить момент для перехода из одной валюты в другую. Если поторопиться или опоздать, то можно не только не приобрести, но даже потерять. Словом, это в чём-то схоже с игрой на форексе.

Списание средств

Еще одним часто встречающимся вопросом является то, каким образом происходит списание, когда средств на счете недостаточно? В подобной ситуации денежные средства списываются с других счетов, разумеется, с конвертацией. В данном случае имеется несколько вариантов развития ситуации. К примеру, «Межрегиональный банк» самостоятельно определяет порядок очередности тех или иных счетов. В остальных случаях такой параметр может задаваться изначально. По этой причине, если человек имеет такую карту, то ему придется внимательно следить за присутствием средств на необходимом счете.

Предложения банков

На сегодняшний день мультивалютные карты эмитируются не всеми кредитными организациями. Наиболее распространенными являются программы в следующих банках:

| ВТБ | Дебетовая мультикарта ВТБ |

| Альфа Банк | Мультивалютные дебетовые карты |

| Тинькофф Банк | Дебетовые карты |

| Сбербанк | Золотая карта Visa, Mastercard |

| Бинбанк | AIRMILES |

| Интерпрогрессбанк | Просто КАРТА |

1ВТБ

Банк предлагает продукт «Дебетовая Мультикарта ВТБ»:

Возможности:

- Ежемесячная комиссия за обслуживание карты 249 р. Если пользователь совершает покупки на 15 тыс. р. и более в месяц, держит на остатке данную сумму, то за обслуживание плата не взимается.

- На остаток по карте начисляется до 5% годовых, если он более 5 тыс. р. в месяц.

- Комиссия за снятие наличных через банкоматы в других банках возвращается на счет в виде кешбека.

- Ежемесячно держатель может подключать в карте дополнительную опцию: авто, рестораны, сбережения (кешбек 10%), коллекция, путешествия (возврат 4%), любые покупки (2%).

2Альфа банк

В банке имеются более 40 видов мультивалютных карт платежных систем Visa, Mastercard:

По тарифным планам карты разделяются на Classic/Standart, Gold, Platinum, Signature/Black.

Тарифы обслуживания зависят от выбранного пакета услуг и типа банковского продукта. Популярной дебетовой и кредитной картой является «Alfa-Miles»:

- начисляются альфа-мили в размере 1–1,75 за потраченные 30 р. или1 единицы в валюте в зависимости от типа карты;

- за счет миль приобретаются билеты на авиа и ж/д транспорт, оплачиваются отели, трансфер;

- перепривязка карты к разным счетам осуществляется мгновенно;

- предоставляется 500 приветственных миль по пакету Классик;

- годовое обслуживание карты «Классик» в пакете Оптимум 599 р., «Signature Light» в пакете «Комфорт 3,5 тыс. р., «Signature» в пакете «Максимум +» 0 р.

- дополнительные опции: страховка путешественника, бесплатное снятие наличных за границей и т. д.

Параметры кредитной карты: кредитный лимит 300–1000 тыс. р., беспроцентный период 60 дней, процентная ставка от 23,99%, годовое обслуживание от 990 р. до 4990р.

3Тинькофф Банк

Для банка Тинькофф программы мультивалютных дебетовых карт являются новыми. Запуск продукта был осуществлен в феврале 2018г.

Держатели дебетовых карт банка могут самостоятельно сделать свою карту мультивалютной в личном кабинете на сайте, через мобильное приложение. При возникновении вопросов можно обратиться в Центр поддержки клиентов.

Переключение карты со счета на счет, открытие счета в валюте, осуществляется пользователем в личном кабинете.

Возможные валюты счетов: рубли, доллары, евро, фунты стерлинги.

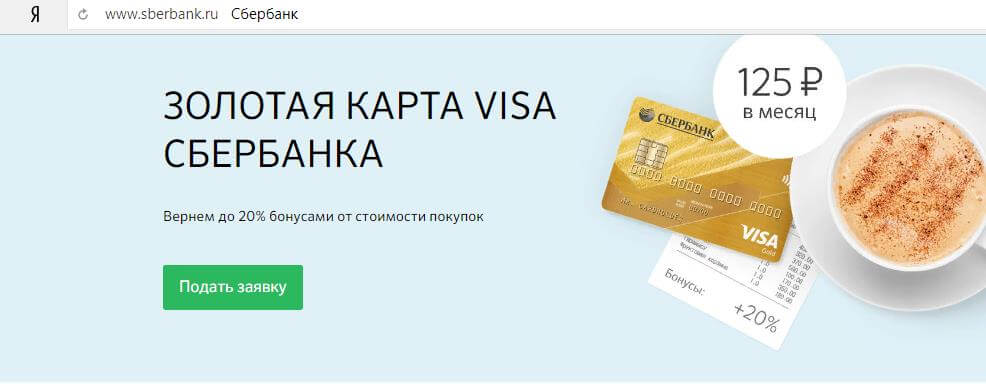

4Сбербанк

Карточным продуктом Сбербанка, по которому можно открыть счета в трех валютах, является карта Visa Gold:

Счета можно открыть в рублях, долларах, евро. Пользователь получает возможность участвовать в бонусной программе «Спасибо от Сбербанка», получать скидки и бонусы от платежной системы, получает круглосуточное обслуживание, возможность привязать карту к электронному кошельку.

Стоимость первого года обслуживания 1,5 тыс. р., далее 3 тыс. р. в год.

5БинБанк

Мультивалютная карта в Бинбанке AIRMILES:

Карта подключается к пакету услуг «Премиум», что гарантирует наличие персонального менеджера, обслуживание без очереди в отдельной зоне, предложение самых выгодных условий по всем банковским продуктам.

Возможности и параметры продукта:

- пользователь пользуется скидками и привилегиями, которые предоставляются ПС Mastercard;

- открытие счетов в трех валютах;

- доступ в VIP-залы аэропортов;

- получение страховки путешественника;

- доступ к услугам консьерж-сервиса;

- при получении кредитки, лимит может быть установлен до 1 млн. р. на индивидуальных условиях;

- на остаток собственных средств начисляется процент из расчета 7% годовых.

- начисление бонусов за покупки по карте.

СберКарта Тревел

Своя мультивалютная карта есть у самого крупного банка нашей страны — Сбера. Она называется СберКарта Тревел. Как видно из названия, банк адресует ее путешественникам.

СберКарту Тревел можно открыть в одной из 3-х валют — рублях, долларах или евро. Впоследствии в мобильном приложении к выбранной валюте можно добавить еще одну (или две). Таким образом, к одной карточке можно привязать максимум 3 счета — в рублях, евро и долларах. Пополнение дополнительных счетов производится за счет списания денег с основного счета и конвертации их в другую валюту по курсу банка на день осуществления операции.

Помимо мультивалютности, СберКарта Тревел имеет и другие преимущества. За траты по пластику банк начисляет клиентам мили. Ставка вознаграждения — от 1 до 3%, в зависимости от объема трат и платежной системы (Visa или MasterCard). За покупки в разделе «Путешествия» на сайте СберСпасибо вознаграждение составляет от 4 до 10%.

Потратить полученные мили можно на бронирование номеров в отелях, покупку ж/д- и авиабилетов (на том же самом сайте СберСпасибо).

Снимать наличные в банкоматах СберБанка в России можно бесплатно (в устройствах самообслуживания других банков — с комиссией). За границей бесплатно обналичивать деньги можно в любых банкоматах при условии, что владелец пластика тратит по нему более 5 000 рублей в месяц или держит на карточном счете не менее 20 000 рублей.

Обслуживание СберКарты Тревел стоит 200 рублей в месяц.

Виды и условия использования валютных счетов

Так как сделать карту Сбербанка мультивалютной нельзя, рассмотрим, какие альтернативные варианты предлагает крупнейшая кредитно-финансовая организация.

Золотая карта

Золотую Сберовскую карту можно открыть в одной из 3 основных платежных систем — Виза, МастерКард и МИР. Из них только первые две поддерживают валютные счета: доллары и евро. Ежегодная стоимость обслуживания карты составляет 3000 рублей за основную карту и 2500 – за дополнительную. Плановый перевыпуск осуществляется бесплатно через 3 года.

Владельцы золотого пластика могут копить бонусы «Спасибо» от 5 до 30% от покупок и рассчитываться ими в магазинах-партнерах. По условиям пользования дебетовой Gold карты от Сбербанка, клиенты могут открыть счет только в одной валюте, следовательно, использовать ее как мультивалютную нельзя — чтобы открыть доступ к нескольким иностранным единицам, нужно завести несколько карт.

Карта с большими бонусами

Карта «С большими бонусами» также является моновалютной — можно открыть счет только в одной иностранной валюте — доллары, евро. Пластик работает на ПС Виза и МастерКард. В год за использование карты нужно заплатить 4,9 тыс. рублей за основную и по 2,5 тыс. за дополнительные. Высокая плата обосновывается повышенной ставкой на бонусные зачисления, а также широкими лимитными рамками и предоставлением бесплатных услуг. Клиенты могут:

- снимать в банкоматах и кассах банка до 500 000 рублей ежедневно и до 5 млн в месяц без комиссии;

- бесплатно получить доступ к информированию по e-mail и СМС;

- бесплатно заказать индивидуальный дизайн карты;

- получать бонусы до 10% со всех покупок и до 30% с покупок у партнеров.

Классические карты

Сбербанк предлагает три вида классических карт:

- стандартная — работает на ПС Виза, МастерКард и МИР;

- с дизайном на выбор — поддерживает ПС Виза и МастерКард;

- с индивидуальным дизайном — только МастерКард.

Отличие второй карты от третьей заключается в том, что в случае с «выбором» клиенту предлагается взять одно изображение из предлагаемых банком, а при «индивидуальном» подходе клиент сам приносит изображение для своей будущей карточки.

Все три карты можно открыть в одной из трех валют — рубли, доллары, евро. Стоимость трех видов продуктов одинаковая: 750 в первый год и по 450 в последующие. За карту с особым дизайном дополнительно платится 500 рублей. Бонусы начисляются только с покупок у партнеров — до 30%. Лимиты на снятие – 150 тыс. в день.

Карты Аэрофлот

Карты серии «Аэрофлот» предполагают начисление не бонусов «Спасибо», а миль, которые можно тратить на перелеты. В линейке три вида карт:

- Классическая. Стоимость обслуживания – 900 рублей в первый год и 600 – в последующие. Бонусные зачисления – 1 миля за 60 потраченных рублей. Лимит на снятие – 150 тыс. рублей в день.

- Золотая. Ежегодная стоимость – 3,5 тыс. За каждые 60 рублей начисляется 1,5 мили. Снимать можно до 300 тыс. в день.

- Signature. Самая дорогая карта, которая есть в Сбербанке: владельцы платят 12 тыс. в год за обслуживание. Бонусы начисляются из расчета – 2 мили за 60 рублей. Можно получать в банкоматах и кассах банка до 500 тыс. в день.

Все три карты работают только на одной ПС Виза, поддерживают одну из трех стандартных валют, переоформляются бесплатно по истечении 3 лет.

Моментальная карта

Самое дешевое предложение от Сбербанка — моментальная карта. Она оформляется в день обращения буквально за 10–15 минут. Комиссия за обслуживание не взимается. Карта оформляется в одной из трех стандартных платежных систем — Виза, МастерКард, МИР.

Последняя открывается только в рублях и не предполагает использования за границей. Виза и МастерКард открываются и в отечественной и в иностранных валютах. Снимать наличными можно до 50 тыс. в день. Бонусные начисления производятся только с покупок у партнеров — до 30%.

Справка: из всех предложений Сбербанка, иностранные валюты не поддерживают только молодежный и пенсионный пластик, а также все карты серии «Подари жизнь».

Удобство пользования

За счет совершения обменных валютных операций не через обменник, а с помощью мобильного приложения или интернет-банка. Это понижает трату времени и нервов на поиски в незнакомом городе места, где можно будет поменять рубли. Карта упрощает финансовую жизнь клиента и на территории России. Дело в том, что у нас иностранную валюту сложно снять. Даже если в населенном пункте имеется специализированный валютный банкомат, то в достаточном количестве купюры могут отсутствовать.

Наконец, удобство связано с отпадением необходимости носить с собой несколько моновалютных карт, путаясь в пин-кодах и забывая, где какая сумма денег осталась.

По сравнению с монокартой, на которой хранятся средства только в одной валюте, новый пластик имеет ряд преимуществ, значительно удешевляющих расходы клиентов банка, а иногда и увеличивающих доходы. Последнее возможно, если хранить деньги на валютных счетах под проценты или расплачиваться картой во время резких колебаний курса валют.

Но главное достоинство мульти — это снижение дополнительных затрат. Экономить можно на оплате открытия и годового обслуживания нескольких моновалютных карт, а также смс-информировании; на комиссионных расходах за покупку валюты.

При использовании моновалютных карт в ситуациях, когда, например, на долларовой карте окажется недостаточно средств для того, чтобы расплатиться за товары или услуги, оплата с евро-карты приводит к неизбежным лишним расходам, возникающих при конвертации валюты.

У мультивалютной карты есть масса достоинств, связанных не только с удобством пользования, но и выгодностью. К сожалению, пока ее выпускают немногие банки, да и то в одном виде – как дебетовую, а не кредитную.

Исключение составляют банки, предусматривающие возможность овердрафта – перерасхода за счет кредитного лимита. Есть и такой недостаток как ограничения по срокам действия, что требует частого переоформления договора.

Как пользоваться

Пользуются мультивалютными картами, как стандартными банковскими карточными продуктами. Особенность заключается в принципах конвертации валюты. Когда при рублевом платеже, сумма покупки превышает остаток, средства автоматически берутся с долларового счета и переводятся в рубли.

Следует осуществлять контроль за валютой счета, с которого списываются деньги, чтобы не попасть на списание по невыгодному для клиента курсу.

Платежная система Visa чаще привязывается к доллару США, поэтому рассчитываться ей в еврозоне пользователю не выгодно – будет снята комиссия за конвертацию долларов в евро (через рубли), т. е. происходит двойная конвертация валюты по курсу, который не является выгодным для держателя. Мастеркарт наоборот чаще имеет валюту расчетов евро, соответственно карточку этой ПС лучше использовать в Еврозоне.

Наиболее выгодной для клиента считается схема взаиморасчетов, когда валюта операции и валюта платежа совпадают.

Пользователь должен узнать способ проведения конвертации по карте до ее получения, чтобы быть уверенным при совершении транзакций.

Особенности мультивалютного счета

Сам по себе мультивалютный счет обслуживается по особому тарифному плану, благодаря которому реализуется использование нескольких денежных единиц одновременно.

А вы знали, что если у клиента нет мультивалютного пластика, то он не сможет оформить мультивалютный вклад?

Выделим главные особенности данной формы счета:

- Использование нескольких валют одновременно;

- Отсутствие стоимости за обслуживание депозитного счета;

- Невозможность пополнения в процессе действия вклада;

- Возможность частичного снятия денежных средств в процессе обслуживания вклада при выборе «Смартвклада»;

- Возможность расторжения соглашения до окончания срока обслуживания без потери процентов;

- Максимальное количество открытых вкладов составляет 8;

- Максимальный лимит денежных средств, положенных на счета, может составлять 100 миллионов рублей;

- При открытии вклада клиент получает бесплатный дебетовый пластик.

Важно заметить – обслуживание мультивалютного счета осуществляется на бесплатной основе только в случае наличия хотя бы одного из следующих параметров:

- Минимальная сумма вклада – 30 тысяч рублей или 1000 долларов и евро;

- Наличие оформленной задолженности в Тинькофф банке;

- Включение льготного обслуживания в договор еще до его подписания;

- Наличие расчетного счета с общей суммой от 30 тысяч рублей или от 1 тысячи долларов и евро.

Как происходит списание средств

Вариантов здесь может быть несколько. Всё зависит от того, в какой валюте будет оплачиваться покупка, сколько и какие деньги есть на вашей карте:

- Предположим, покупку нужно оплатить в долларах. Если средств на долларовом счету достаточно, они просто спишутся со счета;

- Если оплатить покупку нужно в той валюте, которой нет на карте, например, в латах, а на карточке есть только рубли/доллары/евро. Доллары сконвертируются в латы по курсу платежной системы;

- Если в той же ситуации на долларовом счету не хватает средств, нужная сумма будет получена конвертацией долларов в евро. То есть оплата покупки в латах произойдёт так: сначала платежная система рассчитает ее стоимость в долларах, а потом пересчитает эквивалент в евро;

- Если для покупки не хватает средств в одной валюте, недостающая сумма будет получена конвертацией средств с других счетов. Например, на счету всего 1000 руб., на долларовом $20, а на счете в евро — €200, а оплатить нужно 5000 руб. В таком случае система спишет со счета 1000 руб., затем $20, переведя их в рубли по актуальному курсу, а остаток получит с еврового счёта.

Так работает любая мультивалютная дебетовая карта, меняется только приоритет валют. Для российских банков обычно все так как в примере, то есть рубли/доллары/евро.