Топ-10 лучших дебетовых карт 2021

Содержание:

- Тинькофф Банк / Тинькофф Black

- ВТБ / Мультикарта

- Разновидности кредитных карт без платы за обслуживание

- Дебетовая мультикарта ВТБ

- MasterCard World «Супер3» ВТБ Банка Москвы

- Правила выбора банковской карты с бесплатным обслуживанием

- Как получить карту без стоимости обслуживания

- Перевод денег с кредитки на карту той же кредитной компании

- Карты с невысокой платой за обслуживание

- Самые популярные варианты с бесплатным обслуживанием

- Дебетовая карта без платы за обслуживание

- Газпромбанк / Умная карта

- Райффайзен Банк / #всесразу

- 10 место. Универсальная (СКБ-Банк) — MasterCard

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

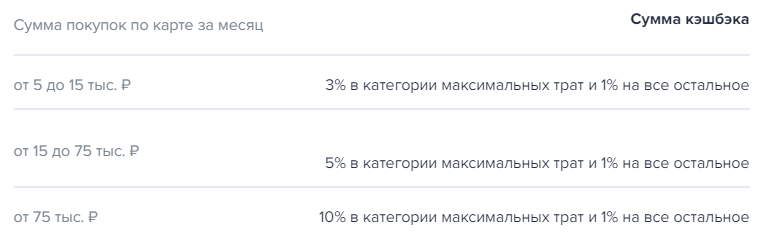

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

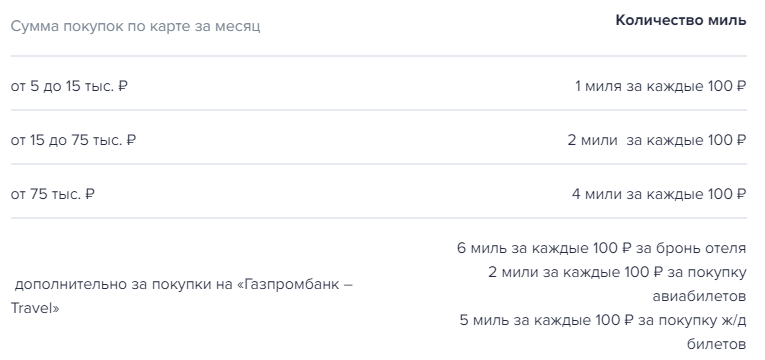

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Разновидности кредитных карт без платы за обслуживание

Карта Сбербанка без платы за обслуживание может быть и кредитной. Среди них Золотая кредитка с кредитным лимитом до 600000 рублей, а также Классическая кредитная карта с лимитом до 600000 рублей.

Держателю не придется платить за использование пластика, если речь идет о карточках Подари жизнь.

Карты Сбербанка без платы за использование ни в чем не уступают обычным картам, а если речь идет о пенсионной карточке, то она обеспечивает наиболее выгодные условия и получение до 3,5% за остаток на счете.

Такие банковские продукты станут отличным решением для людей, использующих небольшие суммы. Чтобы открыть дебетовые или кредитные карты Сбербанка с бесплатным обслуживанием, необходимо обратиться в офис банка или оформить заявку на сайте.

В Сбербанке можно оформить несколько карт без годового обслуживания. Это:

- любая кредитная карта;

- пенсионная или социальная карта;

- моментальная.

Дебетовые карты сбербанка с бесплатным обслуживанием

К таким относят:

- Моментальные карты, которые можно оформить в отделении банка за 15 минут;

- Пенсионная или социальная, предназначенная для получения выплат от государства: пенсии, пособия, начисления.

Моментальную карту можно оформить платежной системы Visa, Mastercard, а социальную — МИР.

Дебетовая мультикарта ВТБ

Дебетовая мультикарта привязывается к мастер-счету, который может быть открыт в 3-х валютах. Банк предлагает лояльные условия бескомиссионного обслуживания. Надо всего лишь оплатить покупки на сумму более 5 000 и все.

На мой взгляд, плачевно обстоят дела с начислением процента на остаток. Максимальный доход 6 % возможно получить только при условии покупок за месяц на приличную сумму. В остальных случаях процент совсем не привлекает.

Интересный подход к взиманию комиссий за снятие наличных и переводы. Ограничений на снятие нет, но комиссия за эту операцию возвращается в виде кэшбэка. То же самое и с переводами денег. Для того чтобы комиссии вернулись, надо совершить покупки на сумму от 5 000.

Креативно банк подошел к своей бонусной программе. Каждый месяц вы можете выбирать категорию.

Размер кэшбэка зависит от суммы покупок за месяц. В разных категориях она разная. Например, по опции “Авто” (АЗС и оплата парковок) возврат составит:

MasterCard World «Супер3» ВТБ Банка Москвы

Заслуживает внимания и дебетовая карта ВТБ Банка Москвы без абонентской платы «Супер3» с приложением к ней «Тройка». Годовое обслуживание основной и дополнительной карт бесплатное при соблюдении хотя бы одного из 2 условий:

- наличие минимального остатка 30 тыс. р.;

- ежемесячный расход от 15 тыс. р.

За первый месяц обслуживание бесплатное. В случае несоблюдения обязательных условий начиная со второго месяца насчитывается комиссия 99 руб. за основной продукт и 69 руб. за дополнительный.

Держателю «Супер3» доступны следующие преимущества:

- При оплате картой всех покупок, включая услуги, продукты, другие товары, на баланс «Тройки» поступает Cashback до 5%.

- Появляется возможность совершать поездки в метро, на другом общественном транспорте за счет средств Банка.

- При совершении покупок на сумму более 10 тыс. р. на протяжении первых 30 дней после выпуска карты, предоставляется 10 приветственных поездок.

Банк насчитывает Cashback до 10 числа каждого месяца. Получив СМС-оповещение о начислении, его можно использовать для поездок:

- на наземном транспорте, монорельсе, МЦК, метро;

- в аэроэкспрессе;

- посещения катков, московского зоопарка, Третьяковской галереи, планетария.

Приложение Тройка со счетом карты «Супер3» не связано. Для его использования необходимо записать на него проездной билет, присутствующий в тарифном меню. Покупка проездного билета в метро за счет Cashback недоступна.

Правила выбора банковской карты с бесплатным обслуживанием

Сбербанк идет в ногу со временем и старается предложить лучшие разновидности банковских карт для разных категорий людей. Гражданам нужно только определиться, для чего именно нужна и какая выгода ему необходима. Тогда он точно выберет самую выгодную карту для личного пользования:

- Для высокого бонуса – Платиновая карта;

- Для отсутствия платы за годовое обслуживание и моментальную выдачу – Momentum;

- Для оптимального использования за рубежом, снятия наличных без процентов и небольшой платы за годовое обслуживание – Классическая карта.

Для того чтобы узнать полную информацию по тарифам на банковские карты, нужно обратиться к сотруднику банка или узнать всю информацию дома на официальном сайте Сбербанка.

При анализе того или иного предложения необходимо учитывать следующие обстоятельства:

- Действительно ли предлагается нулевая плата за обслуживание. Иногда банк, анонсируя бесплатную дебетовую карту, на деле бесплатно лишь выпускает её. Поэтому следует получить точное представление о том, какое именно содержание скрывается за соответствующим термином.

- Какие возможности предоставляются держателю. Следует подробно ознакомиться с описанием продукта, его функционалом. Возможно, он не устроит вас, и правильнее будет оформить дебетовую карту со взиманием не очень большой комиссии, которая даст возможность осуществлять необходимые операции.

- Каковы дополнительные условия, сопутствующие бесплатной услуге. Необходимо проанализировать, есть ли возможность их выполнить (например, обеспечить требуемый размер остатка по счёту или объем покупок).

Подходящую карточку выбирают по-разному. Кто-то задается целью накопить денежные средства, для кого-то карточка нужна лишь для зачисления средств и возможности расплачиваться за товары и услуги в магазинах и интернет. Многие, помимо основной карты, открывают дополнительную, которую можно использовать за пределами территории РФ, к примеру, отправляясь в путешествие.

Какая карта Сбербанка самая выгодная, зависит непосредственно от личных потребностей клиента:

- Если вы часто выезжаете за границу, оптимальным вариантом дебетовой карты будет «Аэрофлот»: продукт предлагает выгодную бонусную программу накопления миль.

- Если вам от 14-25 лет – самая выгодная карта Сбербанка для вас – это «Молодежная»: минимальная комиссия и возможность получать бонусы «Спасибо от Сбербанка».

- Учитывая все преимущества и недостатки социальной карты, можно смело сказать, что она является лидером среди всех вышеописанных продуктов, но предусмотрена она исключительно для пенсионеров: единственная карта с процентом на остаток, отсутствует комиссия за обслуживание.

- Если вам нужна карточка для участия в зарплатном проекте, а также для осуществления разного рода безналичных расчетов, в том числе и в интернете, остановите свой выбор на продукте Visa и MasterCard Standart: хорошее соотношение стоимости обслуживания и характеристик продукта.

Перед тем как сделать свой выбор в пользу той или иной карты Сбербанка не лишним будет заранее узнать о стоимости обслуживания выбранного пластика, руководствуясь информацией о тарифах. Помните, что комиссия за обслуживание, взимаемая банком, может отличаться в первый и последующие годы пользования. Не спешите отказываться от карт, которые предлагаются банком (непосредственно в отделении или через Сбербанк Онлайн), так как зачастую они выпускаются на специальных условиях (например, с бесплатным годовым обслуживанием, увеличенным кредитным лимитом или сроком льготного периода , если речь идёт о кредитных картах) и могут быть весьма выгодны.

Источники

- https://money.inguru.ru/debetovye_karty/teg_s_besplatnym_obslyzhivaniem/reg_moskovskaja_oblast/balashiha

- https://SbankGid.com/debetovye-karty/bez-platy-za-obsluzhivanie-sberbanka

- https://debetcardsinfo.ru/stati/samaya-luchshaya-i-vygodnaya-karta-ot-sberbanka/

- https://www.oceanbank.ru/est-li-karta-sberbanka-bez-platy-za-obsluzhivanie/

- https://brobank.ru/karta-sberbanka-bez-oplaty/

- https://bankeerus.ru/sberbank-cards-free-annual-maintenance-commission.html

- https://sbr-bnk.ru/karty-sberbanka-bez-platy-za-obsluzhivanie-v-2020-godu/

Как получить карту без стоимости обслуживания

Предварительное сравнение разных банковских программ позволяет подобрать оптимальный вариант и срочно получить дебетовую карту Visa или MasterCard без оплаты стоимости обслуживания.

Соискателю предстоит внимательная оценка существенных параметров:

- комплекса доступных пользователю функций;

- условий для начисления процентов на остаток по максимальной ставке;

- размера комиссий за проведение отдельных операций;

- стоимости дополнительных опций;

- удобства способов дистанционного управления финансами (мобильных приложений, интернет-банкинга).

Дополнительные выгоды обеспечивают бонусные программы и акции банка и партнеров. Полезно заранее определиться с предпочтительными направлениями расходования начисленных бонусов (на авиа и железнодорожные билеты, услуги гостиниц, ресторанов, товары на АЗС, покупки в торговых предприятиях партнерской сети).

Большинство банков осуществляет бесплатную эмиссию карточек и (или) предоставляет первый год безвозмездного пользования. Высокие процентные ставки, отсутствие комиссионных сборов за отдельные транзакции, щедрый кэшбек приносят достойную регулярную прибыль клиенту.

Перевод денег с кредитки на карту той же кредитной компании

Переводы с кредитных карт на другие кредитки, даже в рамках одного банка сопровождаются повышенными комиссиями. Процент за переводы на карты «чужих» финансовых учреждений еще выше, но это зависит от политики банка. Деньги на счет поступают быстро, примерно в течение часа.

Чтобы осуществить перевод быстро, нужно:

- войти в личный кабинет приложения или интернет-банка;

- найти вкладку для перевода средств;

- выбрать перевод или «между своими счетами» или в другой банк;

- при переводе в сторонний банк выберите тип транзакции: по номеру телефона или карты, введите необходимые цифры;

- впишите сумму, которую вы хотите перевести;

- вы получите предупреждение о комиссии;

- подтвердить операцию.

Обычно на номер телефона, указанный во время регистрации, банк присылает СМС в виде набора цифр. Это есть код подтверждения, который вводят в специальное окошко. Как только желание перевести деньги будет подтверждено, средства поступят на карточный счёт.

Размер комиссии зависит от того, на какую карту будут перечислены средства. Подробно ознакомиться с тарифами можно в специальном разделе, скачав документы.

Справка! При оформлении кредитной карты банк оформляет договор. Если он у вас под руками, там тоже можно посмотреть тарифы.

Карты с невысокой платой за обслуживание

Дебетовые карты Сбербанка без годового обслуживания — специфические продукты, которые подходят не всем гражданам. Поэтому стоит рассмотреть и платные карты классического типа, цену которых нельзя назвать высокой.

Первая — это классическая карта Сбербанка, стоимость обслуживания которой обходится в 750 рублей в год. Плата невысокая, всего 62,5 рублей в ежемесячном эквиваленте, поэтому ее можно проанализировать, выбирая недорогой вариант.

Особенности классической карты Сбербанка:

- может быть выпущена в любой удобной валюте, с обслуживанием любой платежной системой;

- первый год пользования продуктом стоит 750 рублей, второй и последующие — всего 450 рублей;

- можно выпустить дополнительные карты, их цена — 450 рублей за первый год и 300 за последующие;

- без комиссии через банкоматы можно снимать до 150000 рублей за сутки;

- ежемесячный лимит на обналичивание — 1,5 млн. рублей.

Второй вариант — Молодежная карта, она обходится держателям всего в 150 рублей за год. Карта доступна только молодым гражданам РФ возраста 18-25 лет. Тарификация и особенности следующие:

- обслуживание системами Виза либо Мастеркард, счет — только рубли;

- выпускается на срок в 3 года;

- первый и последующие годы обслуживания стоят по 150 рублей;

- дополнительные карты к Молодежной не выдаются;

- без комиссии можно снимать через банкоматы Сбера до 150000 за сутки, месячный лимит обналичивания — 1,5 млн. рублей.

Молодежную карту можно получить сразу по достижению 14-ти лет и получению паспорта. Выдается она стандартным образом, как и классическая — ее можно заказать онлайн или в офисе Сбербанка.

Все остальные дебетовые карты Сбербанка обладают более высокой платой за обслуживание. Если рассматривать кредитки, то среди них вообще нет бесплатных продуктов.

Самые популярные варианты с бесплатным обслуживанием

Согласитесь, сегодня возможность безналичного расчета для оплаты всевозможных товаров и услуг интересуют всех. Наличие депозитки, которая всегда выручит в случае, когда не достает кэша, — это настоящий must-have бумажников всех активных пользователей банковского пластика. Чтобы не попасть впросак и не стать держателем дорогого, но при этом малофункционального финансового инструмента, подойти к вопросу выбора депозитки нужно очень тщательно и, я бы сказал, щепетильно. Давайте же разберемся, в каком банке нам будет лучше открыть дебетовую карту, которую не придется «кормить». Я решил составить топ-5 самых популярных вариантов, и вот, что у меня в итоге получилось.

Открытие OpenCard

Банк Открытие предлагает отличный вариант карты с бесплатным обслуживанием и массой других достоинств. Здесь дают 5,5% годовых при остатке на счете свыше 10 000 руб., кэшбек до 11% в избранной категории и даже деньги за оформление карты (500 руб.) вернутся на счет, если расходы превысят 10 000 руб.

Пластик открывается не только в рублях, но и в евро, долларах. Учитывая высокий кэшбек, неплохие проценты на остаток (причем для них нет жестких условий по обязательным расходам) Opencard я бы порекомендовал всем без исключения. Она подойдет и для регулярных покупок в сети, и для прочих целей.

Заказать карту Открытие

Тинькофф

Дебетовая карта Тинькофф банка не выставит вам счет за ее использование только при условии, что на ней будет храниться остаток в размере не менее 50 000 рублей (или при наличии открытого вклада на такую же сумму, который будет привязан к дебетовому «пластику»). Подробный обзор этого продукта вы сможете найти в одной из моих статей.

Оформить карту Тинькофф

Карта Cashback от Альфы

Предложение выделяется тем, что здесь можно получить совершенно бесплатное обслуживание и снятие наличных:

- Комиссия не взимается при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб. Комиссию вернут, если за это месяц расходы по карте больше 10000 руб. или остаток на ней превышает 30000 руб.;

- Обслуживание обходится в 100 руб./мес., бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30000 руб.

Из прочего отмечу кэшбек до 10% и начисление до 6% годовых на остаток при условии, что расходы по карте превышают 70 000 руб./мес.

Оформить Альфа Cashback

|

Тип карты |

|||

|

Размер кэшбека и категории |

До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% |

До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки |

До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

|

Переводы в другие банки |

0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. |

До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. |

1,95%, но не меньше 30 руб. |

|

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. |

В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. |

Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. |

|

|

Процент на остаток |

0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. |

5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. |

Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

|

Стоимость обслуживания |

Бесплатно |

99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. |

100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

|

Стоимость оформления |

500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет |

Бесплатно, карту доставляют домой или в офис |

Карта оформляется бесплатно, заявку можно подать удаленно |

|

Доставка на дом |

— |

+ |

+ |

Дебетовая карта без платы за обслуживание

Дебетовая карта без платы за обслуживание – такой продукт действительно существует. Продукт не редкость на данный момент. В основном это простые платежные инструменты, с минимальным лимитом по остатку и без дополнительного функционала.

Большинство предложений от Виза Электрон и МастерКард или Маестро. То есть это не золотые и не платиновые карты, а электронные для быстрого расчета. Бесплатный выпуск и обслуживание можно также встретить у классических и стандартных карт Виза и Мастеркард соответственно. Такая операция возможно при соблюдении условий:

- при совершении приобретений на установленный лимит;

- при открытии депозита в представленном кредитном учреждении на определенную сумму.

Оформление банковской карты с бесплатным обслуживанием не предполагает особых особенностей или нюансов. Достаточно посетить отделение или официальный ресурс кредитора и заполнить установленную анкету. Предоставить при этом паспортные данные.

Дебетовая карта может оформляться в виде подарка, как дополнительный бонус при открытии вклада. Иногда банковское учреждение может позволить себе выпустить привилегированный финансовый инструмент. При выпуске карты нужно точно знать для каких целей она будет использоваться. Стоит помнить о вопросах следующего характера:

- какие условия для выполнения предложения о бесплатном обслуживании;

- какой процент начисляется на остаток суммы;

- наличие кэшбэк;

- наличие банкоматов и насколько их много;

- получение дополнительных инструментов на оптимальных условиях.

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

10 место. Универсальная (СКБ-Банк) — MasterCard

Стоит сказать, что полностью бесплатное обслуживание у дебетовых карт встречается редко. Обычно для того, чтобы оно заработало, необходимо выполнять условия, которые перед владельцем карты ставит банк. Чаще всего это минимальная сумма покупок в месяц, средний месячный остаток или минимальная сумма ежемесячных вложений.

В нашем исследовании выяснилось, что полностью бесплатную дебетовую карту сейчас предлагает только пять банков, и эти предложения могут быть удобны не для всех клиентов. Кроме них мы можем посоветовать ВТБ, Открытие и Тинькофф. У их предложений простые условия обслуживания без комиссий, и они подойдут для хранения денег и безналичной оплаты.

Все основные условия бесплатных дебетовых карт представлены в этой таблице:

| Название, банк, платежная система | Условия бесплатного обслуживания | Возможности и бонусы карты |

| OpenCard (Открытие) — Visa, MasterCard, МИР | Нет | Бонусные баллы до 11% |

| Польза (Хоум Кредит) — Visa | нет | Кэшбэк до 30%, до 5% годовых на остаток |

| Кэшбэк-карта (Райффайзенбанк) — MasterCard | Нет | Кэшбэк до 1,5% |

| Digital (Экспобанк) — Visa | Нет | До 400 бонусов за каждые потраченные 3 000 рублей, до 3% годовых бонусами на остаток |

| Нет | Кэшбэк до 15%, до 6% годовых на остаток, возврат подписки на Яндекс.Плюс | |

| Тинькофф Блэк — Visa, MasterCard, МИР | Ежемесячный отстаток от 50 000 рублей, поступление пенсии или наличие подписки Тинькофф Про | Кэшбэк до 30%, до 5% годовых на остаток, счета в иностранной валюте |

| Сумма трат или остаток от 5 000 рублей в месяц | Кэшбэк до 5%, до 4% годовых на остаток | |

| Мультикарта дебетовая (ВТБ) — Visa, MasterCard, МИР | Нет | Кэшбэк до 1,5% |

| Сберегательный счет (Почта Банк) — МИР | Нет | Кэшбэк до 3%, до 4% годовых на остаток, можно перевести пенсию на карту |

| Универсальная (СКБ-Банк) — MasterCard | Остаток от 30 000 рублей и сумма трат от 15 000 рублей в месяц | Кэшбэк до 5%, до 3,75% годовых на остаток |

Не у всех дебетовых карт встречается бесплатное обслуживание. Чаще всего для него необходимо выполнить определенные требования — например, поддерживать остаток или совершать покупки на определенную сумму. Бесплатное обслуживание без этих условий есть только у нескольких карт.

Самой выгодной дебетовой картой с бесплатным обслуживанием

можно назвать Opencard от Открытия. Это условие у нее не требует каких-либо требований. Кроме того, карта выпускается с доставкой на дом, предлагает проценты на остаток и начисляет кэшбэк в популярных категориях трат.

Экспертное мнение

Бесплатное обслуживание — один из самых важных критериев при выборе банковской карты. В основном, банки взимают ежемесячную или ежегодную комиссию за пользование дебетовой картой. Исключения — карты для получения зарплаты: они почти всегда бесплатные.

Однако, в рамках зарплатных проектов выпускаются простые карточки, которые не предоставляют каких-либо дополнительных преимуществ. У них часто не предусмотрены ни кэшбэк, ни проценты на остаток, ни дополнительные услуги — например, страховка или экстренная помощь при утере за рубежом. Более функциональные карты либо платные, либо становятся бесплатными только при частых тратах.

При этом иметь «все и сразу», к сожалению, невозможно. Очень редко дебетовая карта предоставит доступ ко всем выгодам одновременно. Поэтому многие люди заводят себе две-три дебетовых карты одновременно. Каждая из них используется для разных целей. Одной мы оплачиваем авиабилеты, другой приобретаем товары в супермаркете, а на третьей храним сбережения, чтобы получать проценты на остаток.

Чтобы карта стала для вас выгодной, ее обслуживание должно либо быть бесплатным по умолчанию, либо с минимальными требованиями для обнуления комиссии

А если вы держите несколько таких карт, то важность этого критерия заметно возрастает

Мария Терская

ВГТРК, Радиостанция МАЯК