Формулы расчета процентов по вкладу

Содержание:

- Формула сложного процента

- Налог на вклад

- Какие вклады с капитализацией самые выгодные сегодня

- Как начисляются проценты ко вкладу

- Профессиональные калькуляторы вкладов

- Основные виды капитализации по периодам и срокам вкладов.

- Налог на вклады: как было и как станет

- Расчет годовых процентов по кредиту

- Общая формула расчета

- Как посчитать проценты от суммы вклада через онлайн-калькулятор

- Немного теории.

- Расчет эффективной процентной ставки и доходности

- Формула сложного процента (расчет в годах)

Формула сложного процента

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет сложных процентов.

S = (P x I x j / K) / 100I – годовая процентная ставкаj – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентовК – количество дней в календарном году (365 или 366)P – Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентовS – сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Свойства банковских депозитов и как ими пользоваться

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Как начисляются проценты ко вкладу

Существует две формулы расчета процентов по вкладу: простая и сложная. Простая формула применяется при начислении % без капитализации. Или когда выплата начисленных % происходит на отдельный счет.

Пример.

Сумма вклада 500 000 рублей.

Срок вклада 1 месяц.

Процентная ставка 8% годовых.

Капитализация и начисление % ежемесячное, так как вклад открыт на 1 месяц, расчет идет на 30 или 31 день. Мы возьмем в расчет 30 дней.

(500000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

При расчете так же нужно учитывать год – високосный (366 дней) или не високосный год (365 дней)

Если вклад с капитализацией расчет идет немного сложнее. Год возьмем обычный – 365 дней.

1 месяц. (500 000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

2 месяц. 500 000+3287,67 (проценты за 1 месяц) = 503 287,67(503 287,67×8×30)/36500=3309,29 – выплата процентов за второй месяц (30 дней)

Итого за два месяца выплата процентов составит 3287,67+3309,29=6596,96 рублей.

Профессиональные калькуляторы вкладов

Мы рекомендуем скачать себе на телефон профессиональные мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на свой телефон. После их установки не нужен Excel. Да и расчёт получается точнее, т.к. есть учёт курсов валют и ключевой ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Основные виды капитализации по периодам и срокам вкладов.

- Раз в день. Ежедневное начисление процентов к сумме денежных средств вклада, плюс к тем процентам, которые начислены ранее. Встречается очень редко, т. к. банкам это не выгодно из-за очень высокой доходности вкладов. Примером данного вклада могут служить вклады «Газпром – Пенсионный» и «Газфонд — Пенсионный» в Газпромбанке.

- Раз в месяц. Начисление процентов происходит каждый месяц, данный тип капитализации встречается чаще. Данный тип капитализации встречается, к примеру, в Сбербанке (вклады «Сохраняй», «Пополняй», «Управляй»).

- Раз в квартал. Начисление процентов происходит каждые 3 месяца, следовательно, срок самого вклада должен составлять от полугода. Примером этого типа может служить вклад «ВТБ24 – Свобода выбора» в банке ВТБ24.

- Раз в год. Предполагается для вкладов со сроком от двух лет. Данный тип начисления более выгоден банкам, чем самим вкладчикам.

- Начисление процентов в конце срока вклада. Наименее выгодный для вкладчиков тип начисления процентов и наиболее часто встречающийся. Примером данного типа капитализации могут служить такие вклады как «Газпромбанк – Инвестиционный плюс» (в Газпромбанке), «Время идет – ставка растет» (в ОТП банке), «ВТБ — Плюс» (в банке ВТБ).

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

- дифференцированный;

- аннуитетный.

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.

Общая формула расчета

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Узнать доходность банковского депозита можно с помощью специального калькулятора. Такой сервис обычно размещается в соответствующем разделе официального сайта банка. Принцип работы подобной программы напоминает кредитный калькулятор: клиент заполняет поля, характеризующие основные параметры вклада, и получает подробный расчет процентов по вкладу. Обычно для получения результатов необходимо знать:

- порядок начисления процентов;

- величину процентов;

- срок вклада;

- сумму вклада.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов.

Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности

Именно поэтому важно каждый раз пересчитывать условия депозита

Итак, чтобы вычислить капитализацию процентов по депозиту, мы можем воспользоваться следующей формулой.

- Дв – итоговая доходность, которая состоит из первоначально внесенной суммы и начисленных на нее процентов;

- С – внесенная клиентом в банк сумма;

- Рп – размер годовой процентной ставки по договору;

- Т – срок размещения денежных средств.

Мы уже говорили выше, что чаще всего капитализация бывает ежемесячной. В то же время отдельные банковские учреждения могут разработать и предложить на рынке вклады, в которых капитализация будет иметь другую периодичность. Она также может быть ежедневной или ежеквартальной.

Поэтому для удобства наших читателей, ниже мы разместим уже готовые формулы для подобных вычислений.

В интернете можно найти множество сайтов, которые предлагают рассчитать проценты по вкладу. В каждом из них надо задать следующие параметры:

- Сумма (это понятно)

- Процент

- Сроки

- Капитализация (если проценты начисляются ежемесячно, то надо ставить галочку)

- Сумма дополнительных взносов

После этого калькулятор даст подробную выписку по счету, что заранее позволит прогнозировать бюджет.

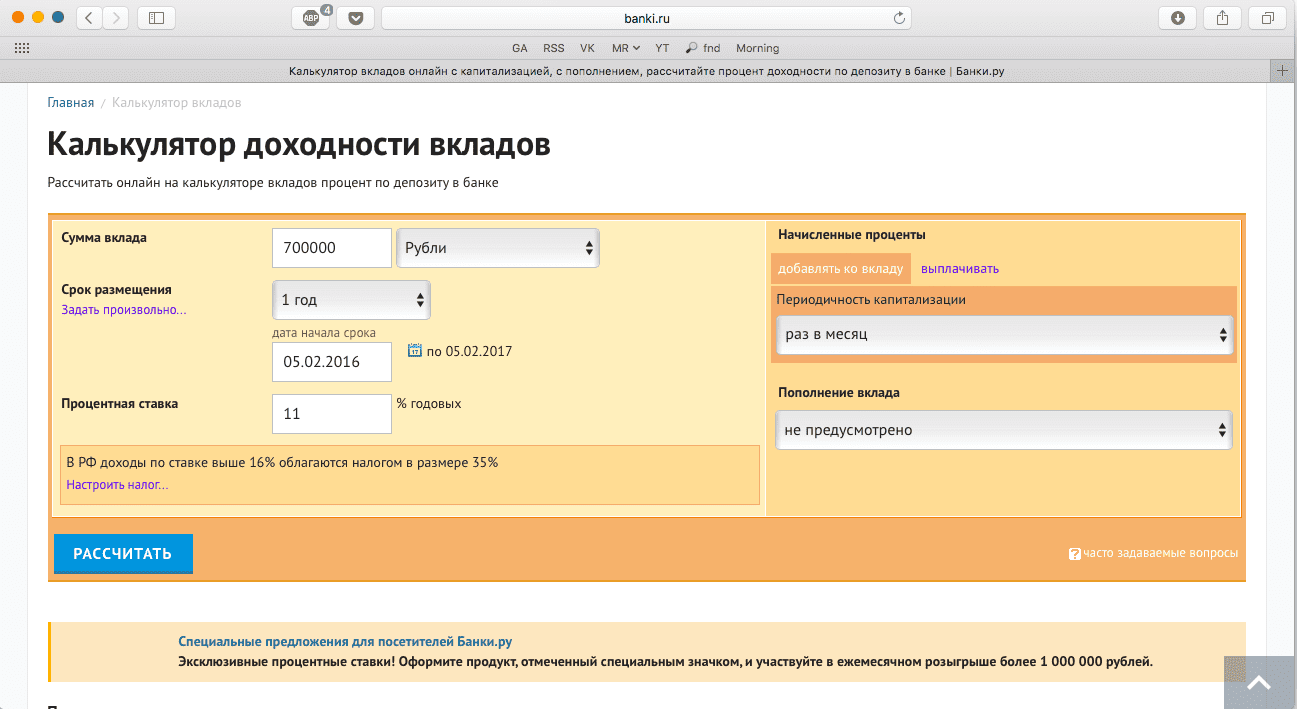

Как посчитать проценты от суммы вклада через онлайн-калькулятор

До того, как посчитать проценты от суммы вклада (за месяц, за год или за квартал), нужно уточнить основные условия: периодичность начисления процентов и вид начислений (простой/сложный). Только потом переходите к расчетам.

Как пользоваться калькуляторами?

Самый удобный и простой вариант – посчитать процент на специальном калькуляторе на сайте банка, где вы открыли или собираетесь открыть вклад. В разделе «Вложить и заработать» выберите «Вклады». Там вам откроется страница со всеми возможными предложениями. Как только вы выберете какой-то вариант, вам откроется онлайн-калькулятор, в котором вы и сможете все посчитать. Туда нужно ввести сумму, годовую ставку (обычно вводится автоматически), срок вклада, а затем провести расчет.

Если вам удобнее посчитать вручную, то на калькуляторе сначала введите сумму депозита, умножьте на годовую ставку, а далее на количество дней, в течение которых вклад будет действовать. Полученное число поделите на 100, затем на количество дней в году, и результат будет показывать доход по депозиту.

Немного теории.

Проценты – одно из понятий прикладной математики, которые часто встречаются в повседневной жизни. Так, часто можно прочитать или услышать, что, например, в выборах приняли участие 56,3% избирателей, рейтинг победителя конкурса равен 74%, промышленное производство увеличилось на 3,2%, банк начисляет 8% годовых, молоко содержит 1,5% жира, ткань содержит 100% хлопка и т.д. Ясно, что понимание такой информации необходимо в современном обществе.

Одним процентом от любой величины – денежной суммы, числа учащихся школы и т.д. – называется одна сотая ее часть. Обозначается процент знаком %, Таким образом, 1% – это 0,01, или ( frac ) часть величины

Приведем примеры: – 1% от минимальной заработной платы 2300 р. (сентябрь 2007 г.) – это 2300/100 = 23 рубля; – 1% от населения России, равного примерно 145 млн. человек (2007 г.), – это 1,45 млн. человек; – 3%-я концентрация раствора соли – это 3 г соли в 100 г раствора (напомним, что концентрация раствора – это часть, которую составляет масса растворенного вещества от массы всего раствора).

Понятно, что вся рассматриваемая величина составляет 100 сотых, или 100% от самой себя. Поэтому, например, надпись на этикетке “хлопок 100%” означает, что ткань состоит из чистого хлопка, а стопроцентная успеваемость означает, что в классе нет неуспевающих учеников.

Слово “процент” происходит от латинского pro centum, означающего “от сотни” или “на 100”. Это словосочетание можно встретить и в современной речи. Например, говорят: “Из каждых 100 участников лотереи 7 участников получили призы”. Если понимать это выражение буквально, то это утверждение, разумеется, неверно: ясно, что можно выбрать 100 человек, участвующих в лотерее и не получивших призы. В действительности точный смысл этого выражения состоит в том, что призы получили 7% участников лотереи, и именно такое понимание соответствует происхождению слова “процент”: 7% – это 7 из 100, 7 человек из 100 человек.

Знак “%” получил распространение в конце XVII века. В 1685 году в Париже была издана книга “Руководство по коммерческой арифметике” Матье де ла Порта. В одном месте речь шла о процентах, которые тогда обозначали “cto” (сокращенно от cento). Однако наборщик принял это “с/о” за дробь и напечатал “%”. Так из-за опечатки этот знак вошел в обиход.

Любое число процентов можно записать в виде десятичной дроби, выражающей часть величины.

Чтобы выразить проценты числом, нужно количество процентов разделить на 100. Например:

Для обратного перехода выполняется обратное действие. Таким образом, чтобы выразить число в процентах, надо его умножить на 100:

В практической жизни полезно понимать связь между простейшими значениями процентов и соответствующими дробями: половина – 50%, четверть – 25%, три четверти – 75%, пятая часть – 20%, три пятых – 60% и т.д.

Полезно также понимать разные формы выражения одного и того же изменения величины, сформулированные без процентов и с помощью процентов. Например, в сообщениях “Минимальная заработная плата повышена с февраля на 50%” и “Минимальная заработная плата повышена с февраля в 1,5 раз” говорится об одном и том же. Точно так же увеличить в 2 раза – это значит увеличить на 100%, увеличить в 3 раза – это значит увеличить на 200%, уменьшить в 2 раза – это значит уменьшить на 50%.

Аналогично – увеличить на 300% – это значит увеличить в 4 раза, – уменьшить на 80% – это значит уменьшить в 5 раз.

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Формула сложного процента (расчет в годах)

Например, вы решили положить 100000,00 руб. под 11% годовых, чтобы через 10 лет воспользоваться сбережениями, которые значительно выросли в результате капитализации. Для расчета итоговой суммы следует применить методику расчета сложного процента.

Для расчета сложного процента применяем простую формулу:

- S – общая сумма («тело» вклада + проценты), причитающаяся к возврату вкладчику по истечении срока действия вклада;

- Р – первоначальная величина вклада;

- n – общее количество операций по капитализации процентов за весь срок привлечения денежных средств (в данном случае оно соответствует количеству лет);

- I – годовая процентная ставка.

Подставив значения в эту формулу, мы видим, что:

через 5 лет сумма будет равняться руб.,

а через 10 лет она составит руб.

Если бы мы рассчитывали капитализацию процентов по вкладу за короткий период, то сложный процент было бы удобнее рассчитывать по формуле

- К – количество дней в текущем году,

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов (остальные обозначения – как и в предыдущей формуле).

Но тем, кому удобнее ежемесячно снимать проценты по вкладу, лучше ознакомиться с понятием «капитализация вклада», подразумевающим начисление простых процентов.

На графике показано как вырастет капитал при капитализации процентов по вкладу, если вложить 100000,00 руб. на 10 лет под 10%, 15% и 20%