Вклады с капитализацией процентов и пополнением в банках

Содержание:

- Ренессанс

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Абсолют Банк

- Все предложения банков

- Что еще почитать, чтобы правильно выбрать вклад

- Что такое капитализация вкладов?

- Резюме

- Какие вклады с капитализацией самые выгодные сегодня

- Россельхозбанк

- В каком банке лучше делать вклад?

- Вкладываем по-крупному

- Виды вкладов

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Абсолют Банк

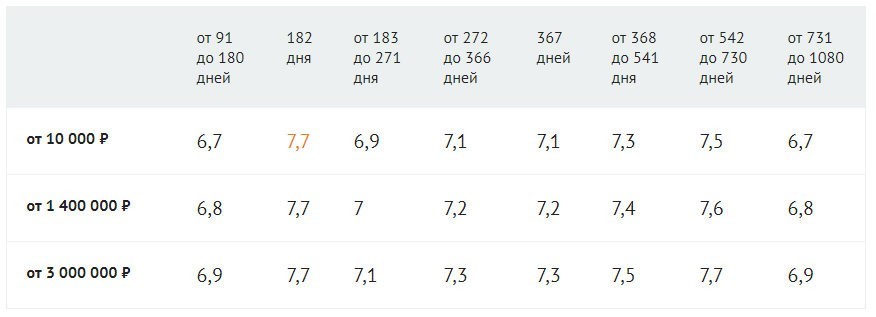

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ | Выплата процентов в конце срока | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Дельные советы

Платежи через Сбербанк удобно совершать прямо с карты через мобильный банк. Привлекает и сравнительно небольшая комиссия – 1% от суммы, максимум 500 руб. (по некоторым видам операций она и вовсе не взимается). Однако этому способу существует несколько альтернатив, которые помогут сэкономить на оплате услуг на примере ЖКХ.

-

Ликбез

Электронная цифровая подпись открывает широкие возможности заключения договоров и получения госуслуг в удалённом формате. Выясняем, что это такое и как оформить, а также каковы риски использования ЭЦП.

-

Для юридических лиц

В 2019 году на Дальнем Востоке запустили менторскую программу для высокотехнологичных проектов. Как попасть в клуб и что он даёт, читайте в статье.

-

Инвестиции

Инвестиции для души:

что это такоеГраница между коллекционированием предметов роскоши и инвестированием в них всегда была достаточно тонка. В какой-то момент эти понятия настолько тесно переплелись, что отличить их стало и вовсе невозможно. Что такое «passion investment», читайте в статье.

-

Злободневное

Мы составили перечень вопросов, которые помогут определить уровень финансовой грамотности. И поработать над ошибками, если до пятёрки по предмету «управление деньгами» пока далеко.

-

Дельные советы

В статье расскажем, какие способы защиты информации используют в 2020 году, какие работают на 100%, а какие не эффективны, а также как защититься при подключении к незапароленному Wi-Fi.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Ангебот

Банк ВТБ предлагает оформить вклад «История успеха» по ставке до 8% годовых с учетом капитализации.Для получения максимальной ставки необходимо:подключить опцию «Сбережения» к Мультикарте,разместить на депозитном счете новые для банковской структуры средства,не закрывать вклад до конца марта 2022 года.Спецпредложение актуально

06 сент 2021

-

Актуально

Солид Банк вновь предлагает оформить традиционный «Осенний» вклад. При этом банковская структура сообщает об улучшении условий размещения средств в рамках депозитной программы.Процентная ставка повышена до 6,5% годовых.Минимальная сумма размещения в рамках пакета — 50 тыс. руб.Вклад можно оформить на один год.Допвзносы принимаются

01 сент 2021

-

Новый продукт

Банк «РостФинанс» запустил новый депозитный пакет доходностью до 7,5% годовых.Средства в рамках программы размещаются на 500 дней.Процентный доход выплачивается ежемесячно.Допвзносы принимаются в течение всего срока действия депозитного соглашения.Частичная выдача средств со счета не осуществляется.Без потери начисленных процентов

31 авг 2021

-

Изменение ставок

Представители «Экспобанка» сообщают, что максимальная ставка по вкладу «Сезон роста» в настоящее время достигает 7,61% годовых. Ставка актуальна при оформлении вклада в онлайн-режиме на срок от 541 до 732 дней.Вклад можно разместить на срок от 91 до 1500 дней.Сумма размещения — не менее 30 тыс. и не более 20 млн руб.Процентный доход можно

09 авг 2021

-

Изменение ставок

Доходность «Летнего» вклада НС Банка достигает в данный момент 7% годовых при размещении средств на 600 дней. Минимальная ставка в 6,25% предоставляется в случае оформления депозита на 3 месяца.Сумма размещения составляет от 50 тыс. до 1,4 млн руб.Процентный доход выплачивается в конце срока.Разместить депозит можно до конца летнего

30 июля 2021

-

Изменение ставок

НС Банк информирует о повышении ставок по вкладам «НС Пенсионный» и «Сберегающий».Первый депозит можно разместить по ставке до 5,25% годовых. Ставка актуальна при размещении средств на 2 года. Сумма размещения – от 10 тыс. руб.Жители столичного региона и города Иваново могут оформить депозит «Сберегающий» в рублях также под 5,25%, жители

01 июня 2021

-

Изменение ставок

Тинькофф Банк сообщает о повышении на 0,5 процентного пункта ставок по депозитам и накопительным счетам. Банковская структура также отменила ограничения, касающиеся предельных сумм, размещаемых на депозитных и накопительных счетах.Стандартная ставка по вкладам со сроком размещения в 3-5 месяцев в данный момент составляет 3,5% годовых,повышенная

27 мая 2021

-

Изменение ставок

Альфа-Банк повышает ставку по вкладам до 6%

Ставка по «Альфа-Вкладу» выросла до 6% годовых в рублях. Для получения максимальной ставки депозит необходимо оформить с капитализацией на срок от 12 до 36 месяцев. Заключить депозитное соглашение можно в мобильном приложении, на web-портале или в любом отделении Альфа-Банка.Минимальная сумма «Альфа-Вклада» – 10 тыс. руб. / 500 долл. США.Предельный

02 апр 2021

- Читать все новости

Что такое капитализация вкладов?

Капитализация вклада – это рост основного «тела инвестиции» посредством начисленных процентов. Такой процент может начисляться ежемесячно или каждый квартал.

При капитализации вклада доход от депозита будет выше. Каждый последующий месяц процент будет переначисляться от имеющейся накопленной суммы, а не от начальной суммы инвестиции. К примеру, в банке A ежемесячно начисляется процент с капитализацией по вкладу суммой 100 тысяч рублей. Имеющаяся ставка по вкладу — 10% годовых. Спустя год доходность такой инвестиции составит 10 471 рубль. Без капитализации доходность составила бы 10 000 рублей.

Если инвестор заинтересован положить деньги под процент на длительный срок, тогда лучшим вариантом станет депозит с капитализацией процентов.

Резюме

Из нашего обзора очевидно, что ставки по вкладам во всех российских банках постепенно снижаются, вслед за уменьшением размера ключевой ставки Центрального банка и на протяжении следующего года этот процесс продолжится. Поэтому, если вы решили хранить деньги на депозите, то выберите подходящий вариант сейчас, чтобы зафиксировать те немногие предложения с повышенными процентами, которые имеются сейчас на рынке.

Подводя итоги, напомним основное:

- Самыми надежными банками являются организации из списка «Системообразующих».

- Не храните в одном банке более 1,4 млн. рублей. Вкладов можно иметь сколь угодно много в любом количестве банков.

- Задача сезонных вкладов – привлечь максимум клиентов, не всегда процентная ставка по ним самая выгодная. Иногда это просто реклама.

- При открытии вклада, читайте договор – именно там будут прописаны все дополнительные условия и сопутствующие продукты, типа договоров страхования или брокерских услуг.

- Раннее закрытие вклада, как правило, сопровождается потерей процентов – выплата идет по ставке “до востребования”, которая ничтожно мала.

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

В каком банке лучше делать вклад?

У банковских депозитов не самая высокая прибыль, есть и другие способы вложения денежных средств с большей доходностью. Инвестиции с высокими доходами отличаются большими рисками. Если вкладчика интересует прежде всего надежность инвестиции, то в этом случае прекрасно подойдет банковский депозит под процент.

К выбору банка для депозита следует отнестись с полной степенью серьезности. Вкладчик должен понимать, что любой способ вложений является риском

Чтобы обезопасить себя и уменьшить риски, нужно обратить внимание только на самые популярные банки, обладающие проверенной и надёжной репутацией

Большинство людей при выборе банка для денежного депозита делают акцент на величине годовых процентов. Этот подход не совсем верен. Как правило, небольшие банки предлагают высокий процент по депозитам, чтобы привлечь как можно больше клиентов. Крупные финансовые организации предлагают более низкий процент, но надежность вкладов в таких банках существенно выше.

Банковские депозиты отличаются своими условиями — у каждого вклада есть определенный срок, на который вкладчик оставляет в банке свои сбережения. Процентные ставки по каждому депозитному предложению очень сильно разнятся

Максимальная и минимальная сумма вложений у всех депозитов различная, на этом также следует акцентировать внимание при выборе необходимого финансового продукта

В первую очередь вкладчику необходимо определиться с тем, какую сумму денег нужно отдать в банк под процент. Во-вторых, нужно подумать, на какой срок делать вклад. Еще один нюанс – выбор валюты для депозита. Свои сбережения вкладчик может вложить под процент в разных валютах (будь то рубли, евро, либо же доллары).

Согласно закону о страховании физических лиц в банках Российской Федерации №177-ФЗ от 23 декабря 2003 года, если у банка РФ была отозвана лицензия, вкладчику этой банковской организации будет выплачена сумма депозита, но она не должна быть выше значения в 1 400 000 руб. Только для депозитов, которые не превышают 1 400 000 руб. в одном банке, будет действовать страховой случай. Если клиент решил инвестировать средства на сумму более 1 400 000 руб., то их следует распределить по нескольким банкам. Так можно обезопасить себя. Если у банка, в котором был сделан вклад, отзовут лицензию, то инвестору будет возмещена сумма депозита.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Виды вкладов

Все вклады можно разделить на:

- Классические (обычные, регулярные). Действуют продолжительное время, ставка может меняться после пролонгации в соответствии с текущей на тот момент в банке.

- С повышенной ставкой (специальные вклады). Это могут быть:

- Инвестиционные. В качестве обязательного условия получения высокой процентной ставки выступает заключение договора страхования жизни или открытие инвестиционного счета.

- Сезонные вклады. Действуют 1-2 месяца и имеют не только повышенную ставку, но и ряд ограничений. Могут быть непополняемыми или непролонгируемыми, или продляться уже с менее выгодными условиями и т.п.

- Пенсионные. Имеют специальную ставку для клиентов, имеющих пенсионное удостоверение.