Как узнать есть ли у человека или на мне кредит

Содержание:

- Что делать с долгами по кредитам

- Как проверить кредитные долги другого человека

- С чего все начинается?

- Важно!

- Можно ли проверить долги по кредитам через сервис «Госуслуги»

- Как проверить наличие кредитов онлайн?

- Что делать, если нашелся «чужой» кредит

- Проверка у судебных приставов

- Информация о наличии кредита в Сбербанке

- Что делать, если нашелся «чужой» кредит

- Что такое скоринговая система

- Как узнать, есть ли на ваше имя кредиты?

- Как узнать через Госуслуги список бюро кредитных историй

- Как проверить долги по кредиту по фамилии на портале ФСПП

- Как узнать, есть ли у вас кредит

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму

Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Как проверить кредитные долги другого человека

Согласно законодательству РФ для проверки чужих долгов существуют такие возможности:

- Обратиться к человеку с просьбой о такой проверке и предоставлении затем информации из Бюро кредитных историй. Единожды в год эта процедура делается бесплатно.

- Получить от человека заверенную нотариусом доверенность на право проверки, узнать его код субъекта кредитной истории. Через сайт Центробанка выяснить, в каких бюро находится информация, и отослать туда запрос, приложив полученную доверенность.

Такая проверка предполагает оплату не только услуг нотариуса, но и БКИ. Каждое бюро само определяет сумму комиссии.

В случае, если у человека имеется просрочка по выплате долга, и по этому факту против него возбуждено дело, информацию можно найти на ФССП http://fssprus.ru/.

Выбрав последовательно опции «Информационные системы» и «Банк данных исполнительных производств», а затем, введя прописку, имя, фамилию, отчество (желательно) и дату рождения, можно получить интересующие сведения.

Других способов проверки нет, т.к. информация о персональных данных защищена законом, данный запрет распространяется также на ближайших родственников – мужа, жену, родителей, детей.

С чего все начинается?

Как формируется база данных на заемщиков? С первого дня, когда вы приходите оформлять заявку на кредит, у вас собирают всю информацию. Паспортные данные, стаж работы, количество иждивенцев. Теперь в течение долгих лет в кредитном бюро будут храниться данные о каждом человеке, который когда-то брал кредит. Если вы были созаемщиком или поручителем, то не станете исключением. Причем даже если вы не взяли деньги, а лишь делали запрос по этому поводу, эти сведения также будут здесь отражены. В результате, достаточно будет взять распечатку и удостоверится, что ваша история полностью чиста.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Можно ли проверить долги по кредитам через сервис «Госуслуги»

Задолженность может образоваться по различным видам обязательств. В зависимости от них различают долги имущественные, земельные, кредитные, транспортные, индивидуального предпринимательства, штрафы ГИБДД, судебные и налоговые. Проверка практически всех этих видов долгов возможна через портал «Госуслуги».

Кредитные задолженности составляют исключение – узнать об их сумме на портале госуслуг невозможно. Сервис может предоставить кредитную историю, а за информацией о размере долга придется обращаться в банк.

На сайте госуслуг можно быстро получить сведения о счетах и несовершенных выплатах. При этом предлагаются различные варианты их оплаты: картами Visa, MasterСardс помощью онлайн-сервисов в Интернете или через терминалы самообслуживания.

Чтобы проверить, имеются ли у него задолженности, пользователю необходимо зарегистрироваться или авторизоваться, если у него уже имеется личный кабинет. В случае регистрации потребуется ввод персональных данных для проверки (фамилии, ИНН, номера страхового полиса).

Чтобы гражданину стали доступны все услуги сервиса, необходимо подтверждение личности посредством цифровой подписи, визита в центр обслуживания, отправки заказного письма или через онлайн-банк. Свидетельством правильного выполнения всех действий при регистрации станет возможность входа в учетную запись и пользования предоставляемыми услугами.

Как проверить наличие кредитов онлайн?

Как узнать свои кредиты в банках онлайн? Получить информацию об имеющихся действующих и погашенных кредитах, которые оформлял заемщик, действительно можно дистанционно. Существуют разные способы онлайн-проверки, и все они рассмотрены ниже.

Запрос в бюро кредитных историй о действующих кредитах

Как узнать, есть ли кредит на человеке? Обратиться в БКИ дистанционно. Для этого:

- Зайдите на сайт бюро, в котором найдена ваша кредитная история.

- Зарегистрируйтесь, указав запрашиваемые данные.

- Авторизуйтесь в личном кабинете и подтвердите учетную запись (по телефону или по электронной почте).

- Подтвердите личность. Пройти идентификацию можно разными способами (перечень зависит от конкретного бюро): через Госуслуги, в офисе бюро, телеграммой с заверением оператора связи, через «Сбербанк Онлайн», а также по e-mail при наличии цифровой усиленной подписи.

- После получения доступа ко всем сервисам (при успешной идентификации) заказывайте отчет. Он доступен в личном аккаунте, но также его можно получить на электронную почту и скачать файл формата PDF.

Как можно узнать, сколько кредитов у человека, в БКИ иными способами? Сделать это можно лично в офисе бюро с предъявлением паспорта и написанием заявления (большинство главных отделений находится в Москве), письмом с нотариально заверенной личной подписью и заполненным бланком запроса, телеграммой с заверением отправляющим оператором, через партнера организации или по электронной почте с усиленной электронной подписью.

Обращение в банк

Как узнать, оформлен ли на меня кредит, брал ли я его в определенном банке? Обратитесь в конкретное банковское учреждение, выбрав один из способов:

- Выписка по кредиту. Заказать ее можно в отделении у менеджера, предъявив паспорт. В таком документе указываются номер договора и остаток долга по кредиту, а также иные сведения. Такие справки предоставляются бесплатно ежемесячно, но за более частые заказы банк вправе взимать плату.

- Звонок на горячую линию. Позвоните по единому номеру организации и назовите оператору информацию о договоре: его номер (если документ на руках), ФИО и данные из паспорта, кодовое слово. Оператор сообщит задолженности или вышлет выписку на электронную почту.

- Интернет-банкинг. Если вы зарегистрированы в таком сервисе, то сможете получать данные о своих кредитах в личном кабинете после авторизации. Открывайте соответствующий раздел и просматривайте сведения обо всех договорах, заключенных с банком.

- Мобильный банк. Требуется установить приложение, зарегистрироваться в нем (часто используются регистрационные данные интернет-банкинга) и найти раздел кредитов.

- СМС-банкинг. Некоторые банковские учреждения предлагают клиентам отправлять текстовые запросы на короткие номера. Это может быть слово «БАЛАНС» или «ДОЛГ». В ответ приходит сообщение с остатком по кредиту или кредитной карте.

- Терминалы. Такой способ предполагает помещение внутрь карты (привязанной к кредитному договору), введение номера договора кредита или поднесение к считывающему устройству штрих-кода документа.

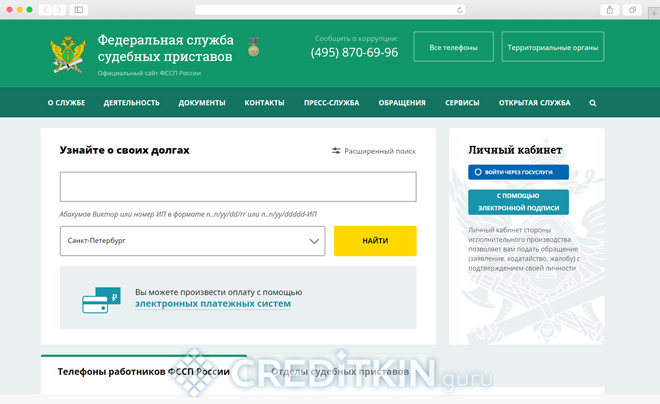

Проверка у ФССП

Как можно узнать, есть ли кредит, бесплатно и дистанционно? Обратитесь в ФССП через интернет. У Федеральной службы судебных приставов есть собственный сайт и база данных банка исполнительных производств. Доступ к этой базе открыт для всех посетителей веб-ресурса, но в ней находятся сведения только о задолженностях, взимаемых приставами.

Если вы не платили по кредиту, и кредитор после попыток мирными способами вернуть свои деньги подал в суд, а судья принял решение назначить взыскание задолженности и направил постановление в ФССП, то было начато исполнительное производство. Информация о таком долге автоматически появится в базе данных службы.

Как узнать, есть ли взимаемый приставами кредит на человеке? Открыть специализированный сервис ФССП по проверке задолженностей – https://fssprus.ru/iss/IP. Заполняйте форму поиска физических лиц, вводите капчу и начинайте поиск. Если долги были обнаружены в базе данных, то информация о них появится на экране. Если ничего не удалось найти, значит, взимаемых приставами задолженностей по кредитам нет.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

- Хранить документы в максимально защищенном от посторонних (даже от родственников!) месте;

- При необходимости взять паспорт с собой позаботиться о том, чтобы вытащить его из сумки/кармана было максимально трудно для вора;

- На каждой ксерокопии паспорта, которая передается посторонним людям, писать ручкой «Не для заключения кредитного договора!» (если это так);

- Не передавать документы даже родственникам, не говоря уже о посторонних людях, не оставлять их на видном месте и т.д.;

- В случае утери или кражи паспорта – в тот же день подать заявление о пропаже в полицию.

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.

Проверка у судебных приставов

Если клиент давно не совершал платежей, образовалась крупная задолженность, и банк подал на должника в суд, а судья вынес решение о взыскании долга органами исполнительной власти, то соответствующее постановление будет направлено в Федеральную службу судебных приставов. И у ФССП есть собственная база должников с открытым доступом для всех.

Для проверки кредитов в ФССП нужно:

- Посетить страницу сервиса – https://fssprus.ru/iss/IP.

- Выбрать опцию поиска физических лиц.

- Заполнить форму, вписав в ее поля регион, ФИО и дату рождения.

- Кликнуть на клавишу поиска, ввести капчу.

- Получить ответ.

Если взимаемые ФССП долги есть, данные об исполнительном производстве и размере задолженности появятся на экране. В случае отсутствия судебных решений информации найдено не будет.

Информация о наличии кредита в Сбербанке

- Нажать «Кредиты»;

- Выбрать «Кредитная история».

Можно также получить информацию с помощью другой последовательности:

- «Прочее», «Кредитная история».

После этого откроется окно, содержащее кредитную историю с описанием отчета задолженности. Заказать его можно нажатием соответствующей кнопки.

У кого нет выхода в интернет, можно посетить отделение Сбербанка и получить всю необходимую информацию. При себе обязательно требуется иметь паспорт. Подобные сведения конфиденциальны и не разглашаются третьим лицам. По этой причине посетить отделение банка придется лично.

Владельцы кредитной карты Сбербанка также могут в свободном доступе получить подробные сведения обо всех движениях по ней. Сделать это можно в личном кабинете пользователя или в филиале финансовой организации.

Что делать, если нашелся «чужой» кредит

- первоначально нужно выяснить все данные — наименование банка, номер договора кредитования и дату его подписания;

- обратиться в органы полиции с заявлением, предоставив всю информацию о сложившейся ситуации. Если ранее был утерян паспорт, то к заявлению должны быть приложены подтверждающие это документы;

- запросить в кредитной организации копии документов по кредиту;

- после выдачи банком всех необходимых справок необходимо составить претензию о том, что кредитование было совершено незаконным образом;

- потребовать предоставления записей с камер видеонаблюдения в банке, на которых был заснят заемщик (мошенник);

- сделать экспертизу собственного почерка и почерка на документах из банков, которые подписывал мошенник;

- дождаться результатов расследования полиции и службы безопасности банковской организации.

Для ускорения получения результатов рекомендуется передать полиции доказательства собственной невиновности — данные по экспертизе почерка и записи с камер.

Куда обращаться, чтобы не платить чужой кредит

В случае отказа в сотрудничестве необходимо незамедлительно подать в суд гражданский иск. После выявления невиновности все документы отправляются в МФО или банк, с требованием исправления КИ.

Важно! В конце рекомендуется попросить банковскую организацию выдать документ, подтверждающий отсутствие претензий к заемщику.

Что такое скоринговая система

Системой скоринга (от английского scoring – «подсчет, оценка») обычно называют программу, которая на основе внесенных данных при помощи математической модели осуществляет проверку заемщика и оценивает платежеспособность заемщика и вероятность того, что он вовремя погасит кредит.

При создании таких программ используются рекомендации не только экономистов, но и психологов, поэтому скоринг обладает встроенной защитой от аферистов, которые хотят обманным путем получить высокий балл. Кроме того, рекомендация системы хоть и является основным фактором при принятии решения банком, но все же не единственным. Например, положительный скоринговый балл может быть не принят в расчет, если у сотрудника банка, проводящего анкетирование заемщика, есть серьезные сомнения в его честности, адекватности или платежеспособности.

Как узнать, есть ли на ваше имя кредиты?

Не дожидаясь звонка из банка, можно подать запрос в БКИ и проверить свою кредитную историю. Один раз в год это можно проделать бесплатно, что позволит вовремя узнать о неизвестных кредитных обязательствах.

В кредитной истории имеется следующая информация:

- Наличие кредитов;

- Данные о заявках по полученным результатах, рассмотренных банками и другими финансовыми организациями;

- Просрочки по кредитам;

- Данные о долгах перед ЖКХ и операторами мобильной связи;

- Судебные разбирательства, имеющиеся исполнительные решения по задолженностям.

В досье находится вся информация, касающаяся долгов по кредитам, оформленных на конкретного клиента. Отметим, что запрос в БКИ можно делать только на себя, предоставив паспортные данные и другую личную информацию.

Как узнать через Госуслуги список бюро кредитных историй

Когда человеку отказывают в выдаче кредитных средств без объяснения какой-либо причины, то у него возникает вопрос: “Возможно у меня плохая кредитная история?”. Далее заемщик начинает пытаться выяснить свою кредитную историю.

Как мы писали выше истории всех заемщиков сберегаются в специальных организациях — бюро кредитных историй (БКИ). Когда банк раздумывает над выдачей кредитных денег, то направляет туда запрос. С недавнего времени узнать список этих организаций стало возможно и при помощи Госуслуг.

На сегодняшний день каждый гражданин РФ может взять всю необходимую информацию онлайн и бесплатно. Для того чтобы воспользоваться и просмотреть список вам потребуется учетная запись на портале государственных услуг.

Где и как найти список БКИ.

- Пройдите процедуру регистрации на Госуслугах.

- Отправьте заявление на предоставление услуги.

- Ожидайте, когда список организаций отразится в вашем кабинете. В этом списке будут представлены учреждения с адресами, названиями и телефонами.

Как проверить долги по кредиту по фамилии на портале ФСПП

Если имеется решение суда о взыскании задолженности и соответствующее постановление передано в Федеральную службу судебных приставов, то в ней можно получить информацию о кредитных долгах. При этом необязательно обращаться в территориальное отделение лично – можно сделать это и через сайт.

В соответствии с новыми требованиями закона при наличии задолженностей по судебным делам возможно наложение запрета на выезд из страны. Поэтому по избежание неприятностей рекомендуется мониторить свою кредитную историю. Наличие долгов чревато арестом приставами банковских счетов и запретом на пересечение границы.

Как проверить задолженность по кредитам по фамилии? Для этого нужно выполнить проверку и розыск по базе ФССП через официальный сервис. Поиск информации осуществляется по физическим лицам. Судебные приставы выкладывают ее в открытый доступ.

При наличии задолженности ее можно сразу погасить на сайте с помощью карты Visa, MasterСard или МИР. Произвести оплату необходимо как можно раньше во избежание принудительного взыскания и ареста части имущества или денег. Если пользователь не имеет долгов и его нет в базе ФССП или ГИС ГМП, сайт сообщает об этом в ответ на запрос.

Периодическую проверку задолженностей рекомендуется осуществлять всем гражданам. Даже при отсутствии займов, штрафов и алиментных обязательств, добросовестной уплате налогов и оплате коммунальных услуг нужно раз в квартал выделять немного времени на выяснение своего финансового положения. В случае долгого розыска должника ФССП или многочисленных безуспешных попыток установить с ним контакт меры взыскания более ужесточаются.

Как узнать, есть ли у вас кредит

При разных ситуациях, например, при потере паспорта, ответственный гражданин задумывается о наличии оформленных на него кредитов. Способов контроля за финансовыми рейтингами много. Получить информацию можно напрямую, позвонив всем возможным кредиторам. Но это крайне сложно сделать в больших городах, где тысячи МФО и банков.

По фамилии человека в информационной базе находятся все данные по заемщику: его текущих займах и непогашенных платежам. Такими образом, узнать, есть ли у вас задолженность по кредиту, можно при обращении в национальную базу данных. Сделать это можно и дистанционно: по почте, телеграмме или через интернет.