Как написать заявление на чарджбэк

Содержание:

- Как избежать мошенников в Интернете?

- Возврат денежных средств в Сбербанке на карту

- Как сделать чарджбэк?

- О ключевых требованиях со стороны Visa

- Особенности чарджбэка в банках.

- Какие проблемы могут возникнуть при процедуре чарджбек

- Пошаговая инструкция по Chargeback

- Что делать, если в возврате платежа отказано

- Законные причины снятия средств с карты

- Какие проблемы возникают со Сбербанком?

- Возможные причины отказа в чарджбек

- Как возвратить финансы с использованием chargeback?

- Что такое Chargeback

Как избежать мошенников в Интернете?

Увы, но даже потратив много времени, сил и нервов, справедливость в конечном итоге можно не восстановить. Наиболее действенным способом борьбы с мошенниками все-таки являются не возвратные платежи (chargeback), а ваша бдительность и финансовая подкованность.

Вы значительно снизите шансы стать жертвой аферистов, соблюдая следующие правила:

внимательно изучите URL сайта. Нет ли в нем подмены букв или цифр, опечаток? Часто мошенники маскируют ресурсы-подделки под реально существующие;

проверяйте информацию о компаниях, продавцах товаров и услуг, которым платите. Реально действующие российские организации можно найти в каталоге налоговой на egrul.nalog.ru. Иностранные фирмы также нужно проверять в соответствующих реестрах;

изучайте данные о брокерах в регистрах контролирующих их органов. В России посредники регулируются Центральным Банком, в США — Комиссией по ценным бумагам и фондовом рынке (SEC);

читайте обзоры о чарджбэк-сервисах, брокерах, биржах, обменниках, букмекерских компаниях и криптовалютных проектах на сайте Otziv-broker. Наши аналитики составили белый и черный список компаний, что поможет выявить мошенников

Реальные клиенты регулярно оставляют о них честные отзывы;

осторожно относитесь к компаниям с оффшорной регистрацией. Подумайте, добьетесь ли вы своих прав на Каймановых островах или в Белизе?;

не передавайте данные своих кредитных карт посторонним лицам ни при каких условиях.

Ряд несложных правил поможет вам сохранить время и деньги. Будьте бдительны, и тогда обмануть вас будет крайне сложно!

Возврат денежных средств в Сбербанке на карту

Значительная часть клиентов не знает, как сделать в Сбербанке возврат денег на карту, если продавец не оказывает услугу или не доставляет товар. Процедура довольно простая, главное основательно подготовиться и представить требуемые документы. Многие думают, что денежные средства возвращает сам Сбербанк, но это не так.

Банковская организация, которая приняла средства, обязана принять и рассмотреть жалобу. Так как такой перевод является незаконным, и невыполнение процессуальных норм может грозить банку штрафными санкциями. Такой банк называется эмитент, который принимает решение о возврате денежных средств за неоказанную услугу или неполученный товар.

Банковская организация принимает решение о чарджбэке в точение 30 рабочих дней. После, уведомляет клиента о своем решение по телефону, почте или лично. Когда решение принято в пользу пострадавшей стороны, то возврат денег происходит на кредитку Сбербанка.

В Сбербанке чарджбэк осуществляется следующим образом:

- Для начала необходимо собрать доказательную базу. Просто словам никто из сотрудников банка не может поверить. По этой причине, пред обращением в банковскую организацию требуется предоставить снимок некачественной продукции, скриншот транзакции. Если велся диалог с продавцом, можно приложить и его. Это поможет доказать, что покупатель прав.

- После следует обратиться в отделение Сбербанка и написать письменное заявление на чарджбэк. Как правило, в отделение банка уже есть готовая форма, а сотрудник Сбербанка подскажет, как правильно его заполнить. При себе обязательно должен быть паспорт, который подтверждает личность, и что вы являетесь владельцем банковского продукта.

Самостоятельно Сбербанк не принимает решение о возврате денег на карту, он выступает посредником между своим клиентом и банковской организацией эмитентом. Он направляет им письменное обращение своего потребителя. Клиенту остается только ждать решение от банка-эмитента. Если оно положительное, деньги поступят на кредитку в указанный банком срок. Этот срок не превышает месяца, чаще всего быстрота принятия решения зависит от качества предоставленных доказательств потребителем.

Как сделать чарджбэк?

Процедура оспаривания транзакции начинается по заявлению владельца карты Visa или MasterCard. Данные платежные системы указывают в своих правилах на возможность оспорить перевод денег через участников системы. Кто является участником? Правильно, ваш банк, в котором вы получили карту.

Зачем платежным системам давать возможность оспаривать платежи? Это их имидж, рейтинг, надежность и гарантии. Чтобы стать участником системы Визы или Мастеркард банку или торговому предприятию нужно выполнить кучу условий, ему присваивается определенная кодировка и степень риска.

Системы максимально стремятся контролировать и ограничивать мошеннические действия посредством их карт. Если по предприятию будет несколько чарджбэков — система блокирует ему доступ к переводам.

В каких случаях возможна процедура?

Их много, наиболее распространенные — это не получение услуги, за которые деньги списывались с карты (например, в адрес туроператора), либо списание денег без желания на то владельца карты или не получение товара от интернет магазина, либо получение некачественного или вообще другого товара, ну и конечно перечисление денег во всевозможные «хайпы» (по ним нужно отдельную статью писать), брокерам и прочим.

Я расскажу о чарджбэк по карте Виза, у Мастеркард все примерно также делается. Процедура возврата денег на карту описана в правилах Visa, переведенных на русский язык и размещенных на официальном сайте Виза в РФ. Но документ, как я вижу, часто не актуален — переводят не своевременно, поэтому в идеале читать правила на английском языке (про чарджбэк будет раздел 11). Правила написаны довольно просто, кто учил английский в школе — поймет.

Для начала чарджбэк следует подать в банк заявление на оспаривание транзакции. Форма заявления есть на сайте любого банка, только ее нужно очень хорошо искать. Для Сбербанка форму заявления можно посмотреть здесь. К слову, перед началом процедуры следует хорошо изучить правила пользования картой, которые вы подписали при ее получении, — в них можно найти важную информацию.

Что указать в заявлении?

В заявлении заполняем все графы — там все понятно. Причину оспаривания пишем не просто так — «меня обманули». Для причин Виза установила определённые кодировки (код возврата) и если вы этот код не укажете — процедура чарджбэк не будет начата. Кодировки указаны в правилах Виза (русские правила я не проверяла, т.к. мне ими не удобно пользоваться из за отсутствия меню). В англоязычной версии правил кодировки указаны на странице 619. Также код причины возврата денег с расшифровкой можно посмотреть здесь.

Вместе с кодировками в правилах вы можете увидеть сроки — что они означают? Это срок, в течение которого система Виза предоставляет вам право оспорить платеж по карте (в большинстве случаев это 120 дней с даты совершения платежа). Но! Следует иметь в виду, что правила банков предусматривают другие сроки — более сокращенные, как правило от 30 до 60 дней. Имеют ли право банки это делать я не изучала, думаю нет.

В приложении к заявлению подробно описываем вашу ситуацию. Подробно — это значит без лишних слов и эмоций. Кратко, сжато, понятно. К заявлению прикладываем договор (если есть), переписку по электронной почте, скрины экрана, чеки — ВСЕ что у вас есть и что может подтвердить заключение сделки с контрагентом, а также то, что вы самостоятельно ПЫТАЛИСЬ вернуть деньги. То есть минимальные претензионные действия следует все же совершить.

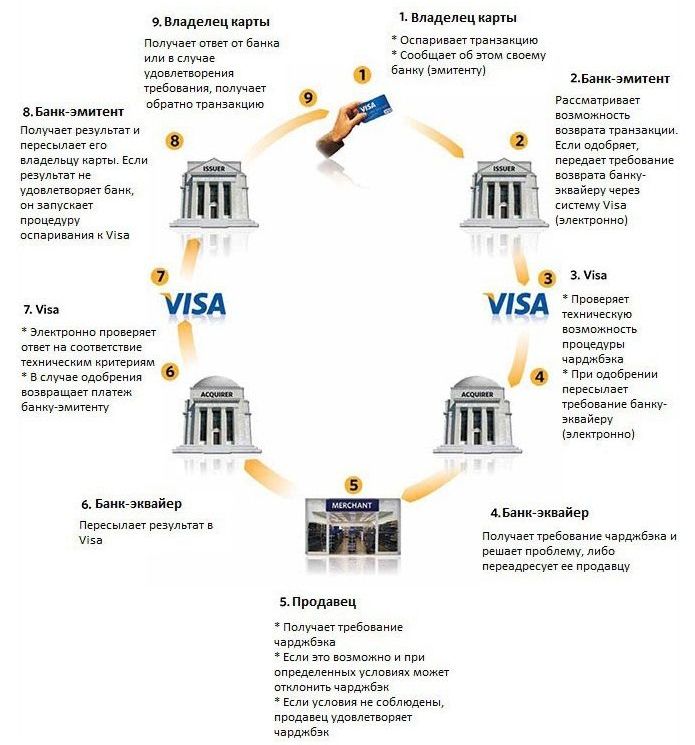

После регистрации заявления с вами свяжется представитель банка и возможно задаст вопросы. При соответствии заявления правилам платежной системы Visa ваш банк через ПС отправляет заявление банку- эквайеру (получателю платежа), который может представить возражения или согласиться на возврат платежа. Если поступают возражения — заявление передается в Арбитраж ПС. Подробно процедуру Арбитража лучше изучить самостоятельно в правилах — это лишняя информация для данной статьи.

Что в итоге?

В завершении вы получаете свои деньги на карту — конечно это идеальный вариант, который зависит от многих факторов — вашей настойчивости, вашего банка и компетентности его сотрудников, правильности составления заявления, получателя платежа и его банка, а также довольно важного фактора — отсутствия посредников между вами и банком-получателем. Я не оказываю услуг по возврату денег посредством чарджбэк, пожалуйста, не звоните и не пишите.

от (Обновлено: 07.03.2020)

Я не оказываю услуг по возврату денег посредством чарджбэк, пожалуйста, не звоните и не пишите.

от (Обновлено: 07.03.2020)

О ключевых требованиях со стороны Visa

На официальном сайте этой платежной системы нет даже упоминаний о такой возможности. Более того, большинство представителей ссылаются исключительно на правила МПС касательно:

- Услуг.

- Продуктов.

Даже в англоязычной документации никаких упоминаний о процедуре не предусмотрено. Это сделано намеренно. Чтобы снизить потенциальный наплыв возвратных платежей, которые неизбежно начнут поступать огромными потоками. А те клиенты, которые обращаются в банковскую организацию, могут получить отказ. Так как сотрудник банка (который понимает, чего хочет клиент) просто развернет заявителя лицом к выходу. Аргументируя это тем, что регламент отсутствует как класс. А это уже введение в заблуждение.

Найти регламент можно по названию:

Адекватного русскоязычного изложения нам найти не удалось. Учитывая языковой барьер, и сложную юридическую терминологию, даже доступ к регламенту, проблемы не решает. И вместе с тем, можете с ним ознакомиться, если разберетесь с тем, где он находится. Вот немного информации оттуда:

- Сумма для отзыва равна 25 долларам США (это для большей группы оснований).

- Минимальный срок рассмотрения заявки равен 120 дням.

Плюс к тому, между оспариваемыми транзакциями установлен предел в 540 суток. Иными словами, это максимально возможный предел для оспаривания. Впрочем, это работает не для всех оснований.

Особенности чарджбэка в банках.

Ниже подробно рассмотрим нюансы оформления чарджбэка в популярных розничных банках.

Как сделать чарджбэк в Сбербанке?

Начнём с того, что сделать в Сбербанке возврат с первого раза получается далеко не у каждого. Связано это, в основном, с человеческим фактором – многие сотрудники либо не знают, как сделать чарджбэк в Сбербанке, либо, зная сложность процедуры, не хотят с ней связываться.

Наиболее частая причина отказа, по которой Сбербанк заявление на чарджбэк не принимает, это неправильно оформленные документы. Поэтому изначально нужно предоставлять полный пакет бумаг, который включает в себя полную дату проведения платежа, его сумму, номер перевода, данные банковской карты, код проблемы в вашей платёжной системе, а также суть запроса, который должен быть изложен чётко и ясно.

Другой причиной отказа часто становится позднее обращение. Дело в том, что Сбербанк установил собственные сроки, в которые можно подать заявление. Они составляют всего 60 дней с момента оплаты. Таким образом, Сбербанк нарушает правила платёжных систем, в которых этот срок гораздо больше, и составляет для карт Visa – 180 дней, а для MasterCard – 120 дней. В этом случае можно, не задумываясь, подавать жалобу в арбитраж ПС.

Как сделать чарджбэк в Тинькофф?

Тинькофф банк готов принять обращения от пострадавшего населения и переадресовать их платежной системе, которая выносит решение. На данный момент таких обращений в Тинькофф банке не так и много, поэтому он всерьёз ещё не озаботился этим вопросом.

Процесс выглядит так:

- Банк инициирует чарджбэк обращением банку-эквайеру, проводившему транзакцию.

- Эквайер может, выслушав доводы продавца, отказать эмитенту или выполнить возвратный платеж, не контактируя с продавцом.

- Эмитент и эквайер проводят попытки урегулирования споров, не доводя их до арбитража.

- Если они не смогли сами урегулировать спор, то всё перекладывают на арбитраж платежной системы.

Причины отрицательного ответа в процедуре чарджбэка:

- не соблюдены сроки обращения;

- не указан код основания для возврата денег;

- не были приведены доказательства (выписка из карты).

Как вернуть деньги через ВТБ?

Если вы клиент банка ВТБ, то вам повезло – здесь самые благоприятные условия по оформлению чарджбэка: 76% обращений принимаются на рассмотрении с первого раза и всего 4% отказа без объяснения причин.

Хотя клиенты по вопросу чарджбэка обращаются редко, персонал банка практически всегда с полной серьезностью подходит к решению этой ситуации.

Чарджбэк ВТБ проводится в несколько этапов:

- Обращение в банк с заявлением.

- Его рассмотрение, по итогам которого выносится либо отказ, либо одобрение. В случае одобрения происходит передача его в банк-эквайер.

- Платежная система проводит экспертизу по этому вопросу и отправляет обращение в банк, которым обслуживается продавец или поставщик услуг.

- Далее банк решает проблему либо сам, либо переводит её на продавца.

- Ожидание ответа от продавца, добровольное или принудительное списание средств.

- Отправка в ПС отчёта по разрешению спора.

- Проверка технических критериев. При положительном решении отправка денег в банк ВТБ, и возврат средств владельцу карты.

Вы можете столкнуться с отказом в ВТБ, это происходит из-за ряда причин:

- из-за неграмотной работы менеджеров, но с этим в ВТБ практически проблем не бывает;

- неправильное оформление заявления;

- вышли сроки по обращению;

- не достаточный сбор доказательной базы.

Какие проблемы могут возникнуть при процедуре чарджбек

Первое препятствие, с которым сталкивается владелец сбербанковской карты при подаче запроса на опротестование транзакции – некомпетентность сотрудников банка, которые могут сообщить о сроке в 60 дней, в течение которого якобы можно платеж отозвать.

Что касается приема запроса, поданного в установленный Сбербанком срок, то отказ можно объяснить:

- ошибками при составлении. В этом случае можно быть абсолютно уверенным, что по указанному владельцем банковской карты номеру перезвонит сотрудник банка и укажет на неточности и то, как их исправить;

- неполнотой предоставленных документов. Руководство платежных систем требует обоснованности запроса на чарджбек. Иначе его инициировать нельзя;

- неправильно указанным кодом основания возврата средств;

- незнанием сотрудниками отделения особенностей процедуры чарджбек и стремлением избежать ответственности за неправильно принятое решение.

Сбербанк клиентам сообщает, что типовыми причинами, установленными платежными системами для отмены операции в именно в брокерских компаниях, могут быть:

— услуги оплачены, но средства не зачислены на инвестиционный счет клиента;

— услуги оплачены, но не оказаны по причине банкротства компании (дата, документ, подтверждающий банкротство);

— услуги оказаны не должным образом (не соответствуют указанному в предложении);

— компания не производит выплату средств, доступных для вывода (при наличии подтверждающего документа).

Заявление должно содержать следующие документы:

— подробное описание заказанных услуг согласно договору (по пунктам: «должно было быть оказано…, в итоге оказано…или не оказано»);

— договор с компанией на оказание услуг, содержащий подробное описание оплаченных услуг;

— порядок и условия вывода средств со счета компании;

— дата заявки на вывод средств, а также подтверждение наличия средств на счете на дату подачи заявки

ВАЖНО, скриншот счета должен содержать строки с суммой доступных для вывода средств, а не просто баланс счета;. — документ, подтверждающий блокировку личного счета (в случае блокировки счета, с обязательным указанием даты на скриншоте);

— документ, подтверждающий блокировку личного счета (в случае блокировки счета, с обязательным указанием даты на скриншоте);

— переписку с компанией относительно урегулирования спорной ситуации (при наличии; если попытка урегулирования до настоящего времени не предпринималась, необходимо срочно ее предпринять);

— документ о расторжении договора с компанией (в случае указания причины «я расторгнул договор… »), а также условия и сроки возврата средств по договору;

— документ, содержащий информацию о том, что компания обязуется вернуть средства по результатам расторжения договора, в т.ч. сроки возврата.

Если требуется вложить документы, то файлы должны быть в формате jpeg, rtf, doc, docx, pdf, максимальный размер вложений в одном сообщении – 20 Мб.

Предоставить документы в Сбербанк можно по электронной почте, на странице обратной связи https://www.sberbank.ru/ru/feedback , посетив лично отделение банка.

Важно помнить, что абсолютно любой запрос банк обязан принять и дать внятный ответ в течение 30 дней. Если банк закрыл обращение и не уведомил об этом клиента и не направил ему ответ, то необходимо обратиться в любое отделение Сбербанка с номером обращения и паспортом с просьбой распечатать ответ по делу

Если сотрудники банка отказываются давать четкий письменный ответ, то нужно обращаться с жалобой в Центральный банк.

Таким образом, успешный чарджбек в Сбербанке требует не только знания того, какие документы нужно собрать и как написать запрос, но и других качеств. В первую очередь, настойчивости и аргументированности требования возврата денег.

Пошаговая инструкция по Chargeback

Рассмотрим подробнее, как вернуть свои деньги, используя чарджбек.

Шаг 1. Сбор доказательств

На данном этапе нужно найти код, который соответствует проблемной ситуации, и приступить к сбору доказательной базы. Это могут быть:

- Чек о совершенном переводе.

- Выписки со счета.

- Квитанции.

- Договор об оказании услуг.

- Скриншоты переписок с менеджером.

- В банке ответчика можно запросить выписку о том, что перевод был получен.

- Скриншоты личного кабинета, перечня предоставляемых услуг и т.п.

Перед подачей заявления в банк важно предпринять попытки урегулировать спор самостоятельно напрямую с другой стороной. Даже если Вы не получите никакой обратной связи, у Вас на руках будут дополнительные «козыри» — копии писем, скриншоты электронной переписки, распечатка звонков, квитанции об отправке бумажных писем на адрес, указанный на официальном сайте компании и пр

Даже если Вы не получите никакой обратной связи, у Вас на руках будут дополнительные «козыри» — копии писем, скриншоты электронной переписки, распечатка звонков, квитанции об отправке бумажных писем на адрес, указанный на официальном сайте компании и пр.

Шаг 2. Подача заявления

Вместе со всеми документами подаем в банк письменное заявление. Учреждение может иметь специальный фирменный бланк для чарджбека, при его отсутствии форма написания будет свободной.

В заявлении указываются следующие данные:

- Реквизиты карточного счета.

- Номер транзакции и ее дата.

- Сумма для возвращения.

- Основания для инициирования процедуры, суть проблемы.

- Опись приложенных доказательств.

- Контактные данные заявителя.

Подать заявление можно лично, через представителя по доверенности, а также с помощью профессионального посредника – юриста, либо специалиста профильной компании.

К предыдущему замечанию следует отнестись внимательно. Банки не заинтересованы в неоплачиваемой работе, ведь через чарджбек деньги будут возвращены заявителю, а не банку. Для учреждения это лишняя волокита.

По этой причине заявление может просто «затеряться».

Еще одна сложность: не все банки лояльно относятся к процедуре Chargeback, и не все сотрудники знают о ее существовании, а потому в услуге могут отказать.

Шаг 3. Что делать, если пришел отказ

После того как заявление вместе с документами было подано в банк, остается ждать ответа. Решение придет в письменном виде и будет сопровождаться объяснением причин и комментариями ответчика.

Если требование о возврате денежного перевода не было удовлетворено, у Вас будет 45 дней для подачи заявления на повторное рассмотрение чарджбека. За это время можно собрать дополнительные доказательства и лучше продумать формулировку обращения.

Прежде чем снова отправляться в банк, внимательно прочтите объяснения, которые были даны в отказном письме. Возможно, доводы ответчика оказались объективно убедительнее Ваших.

Так или иначе, даже перед тем как в первый раз требовать в банке чарджбек, я бы рекомендовал сначала проконсультироваться с грамотным юристом, который изучит подробности ситуации и скажет, есть ли вообще шансы вернуть средства и стоит ли «игра свеч».

В качестве последней инстанции можно рассматривать суд. Если в ходе повторного рассмотрения чарджбека платежная система вынесла отрицательное решение, но Вы полностью уверены в своей правоте, можно попробовать инициировать судебное разбирательство.

Что делать, если в возврате платежа отказано

По статистике в России каждый третий заявитель получает отказ. Если вы уверены в своей правоте, а сумма спора значительная, стоит побороться за свои права (в случае, когда сроки позволяют).

Что делать, если банк не принимает заявление

В России действует Федеральный закон ФЗ-№161 от 27.06.2011 г. «О национальной платежной системе». Статья 9 данного закона регламентирует, что:

- Банк эмитент обязан принять заявление пострадавшего лица на возврат платежа через чарджбек, а также уведомить его о результатах рассмотрения заявления в письменной или устной форме в течение 30 дней.

- Банк эмитент обязан возместить финансовые средства клиенту при несанкционированном списании, при условии, что клиент поставил его в известность о такой ситуации не позднее 1 дня со дня совершения подозрительной транзакции.

Часто банк эмитент отказывает принимать заявление ввиду некомпетентности сотрудников или ссылаясь на то, что вышел установленный срок подачи заявления, который в банке составляет, к примеру, 60 дней со дня списания средств.

Если вы столкнулись с такой ситуацией, вам могут помочь следующие действия:

- Покажите свою компетентность в данном вопросе и сообщите банку, что по правилам МПС срок составляет 540 дней. И если у вас не примут заявление, вы подадите жалобу в МПС.

- Попросите позвать других ответственных сотрудников для разъяснения ситуации (управляющего, директора и т.п.).

- Обратитесь в другое отделение банка, где сотрудники более компетентны в данном вопросе и имеют опыт в таких случаях.

- Попросите выдать отказ в письменной форме.

- Пригрозите, что будете обращаться и писать жалобу в вышестоящие инстанции.

Обычно таких действий достаточно, чтобы вынудить банк принять ваше заявление. Но даже если организация примет вашу претензию, она может не среагировать на нее. Если нет ответа в течение 30 дней, напишите заявление снова или пишите жалобы в следующие инстанции:

- В головной офис банка.

- В центральный банк.

- В представительство платежной системы.

За прямое нарушения банком пунктов договора с МПС, он может получить штраф или выговор.

Что делать, если банк отказал в инициировании процедуры чарджбек

Рассмотрев ваше заявление, банк может отказать вам в инициации возвратного платежа. О причинах отказа он должен уведомить вас письмом, в котором должны быть указаны основания для отказа. В таком случае следует действовать в зависимости от ситуации:

- Если отказ поступил из-за пропущенных, по мнению банка, сроков, проверьте все сами еще раз. По закону у вас есть 540 дней (1,5 года) на инициирование процедуры чарджбек. Если банк в качестве доводов приводит срок в 60 или 50 дней, пишите жалобу со ссылкой на правила международных платежных систем.

- Если в документах или в заявлении есть ошибки, исправьте их и подайте заявку снова.

- Если в тексте отказа содержатся явно несущественные причины для отказа, подайте заявление еще раз или пишите жалобу в вышестоящие органы.

- Если доказательная база действительно недостаточна, соберите дополнительные факты и подайте заявление снова.

Что делать, если отказано в чарджбек

Если ваш банк инициировал процедуру чарджбек, но пришел отказ в возврате средств, остается только подавать в арбитраж на рассмотрение дела с участием платежной системы и разрешения спорной ситуации в судебном порядке.

Законные причины снятия средств с карты

Если держатель карты Сбербанка часто совершает платежи, то некоторые из них могут теряться в общей массе. Прежде чем бить тревогу, стоит проверить варианты:

- Оплата за подписку. Онлайн-сервисы ivi, Google Play, iTunes и другие после первой оплаты подписки включают автоматическое снятие средства для продления, если иное не было указано клиентом. Люди забывают, что оформили подписку и считают такие транзакции мошенническими. Хотя в клиентском соглашении ресурса с платным контентом эта схема явно указана.

- Снятие платежей по кредиту. Списание денег с карты за кредит или рассрочку выполняется в ту же календарную дату, когда банк дал разрешение о выдаче займа. Если человек активно пользуется банковской картой, снятие замечает не сразу.

- Списание денег по судебному решению. Просроченный штраф ГИБДД, оплата алиментов и прочее – поводы для соответствующего судебного решения о списании средств с карты клиента Сбербанка.

- Проблемы в работе платежной системы или банка. Транзакция может выполниться из-за сбоя терминала, когда вместо указанной клиентом суммы происходит многократное списание средств. Неполадки случаются и в самой платежной системе, когда по непонятным причинам с карты исчезают деньги. Последнее массовое списание средств клиентов Сбербанка по причине сбоя случилось в декабре 2017 года.

Какие проблемы возникают со Сбербанком?

Чаще всего, сотрудники просто:

- Не знают об этой процедуре.

- Отказываются ее проводить.

- Воспринимают её, как попытку клиента получить деньги банка просто-так.

Руководствоваться надо в первую очередь положениями ЦБ под номерами 383-П и 266 П соответственно. Более того, сам процесс чарджбека относится к эмитенту в меньшей степени. Хоть банковская организация и может просто вынести вам официальный отказ.

Тогда придется доказывать свою правоту на уровне платежной системы. Отправляя официальные обращения и претензии. Таких эмитентов у Visa или MasterCard по всему миру огромное количество. И разбираться с каждым автоматически они не могут. А установленный регламент лишь проясняет несколько моментов:

- Клиент инициирует процедуру через банк-эмитент.

- Тот в свою очередь может счесть основание неправомерным и отказать.

- Во всех остальных случаях банковская организация подчиняется регламенту.

В любом случае, в спорной ситуации придется прибегнуть к помощи вышестоящих отделений и регуляторных органов Сбербанка (внутренних). Не лишним будет воспользоваться помощью профессионального юриста.

Возможные причины отказа в чарджбек

Учитывая, что чарджбэк не является одной из банковских услуг, и его предоставляет МПС, банк не имеет права отказать в приеме заявления на оспаривание транзакции. Поэтому в большинстве случаев, банковские учреждения, выполняя условия сотрудничества с платежной системой, берут заявление, а вот рассматривать его и принимать какие-либо меры они не особо спешат. Нередки случаи, когда такие заявления отправляются в «долгий ящик», и о них просто забывают.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Если сотрудник банка отказывается принять заявление или бездействует после его принятия, необходимо обращаться к вышестоящему руководству, писать жалобы, регулярно интересоваться, как продвигается дело и т.д. Не стоит отчаиваться, когда в банке-эмитенте отказываются принять заявление на проведение чарджбек. Необходимо более настойчиво «постучаться», чтобы сотрудники банка отреагировали.

Среди распространенных причин, по которым в банках отказывают в приеме заявления о проведении процедуры возвратного платежа, стоит отметить:

- некорректным образом оформленное заявление (недостаточно информации, наличие грубых ошибок и т.д.);

- недостаточно доказательств того, что клиент стал жертвой обмана, мошенничества или просто стечения обстоятельств (сбой в сети и т.д.);

- истек срок, установленный банком;

- банковский сотрудник некомпетентен в этом вопросе;

- в банке просто не желают обременять себя дополнительными проблемами и т.п.

В случаях, когда несмотря на все попытки подать заявление, клиент раз за разом получает отказ, ему необходимо:

- Обратиться к вышестоящему начальству в попытках найти более компетентных сотрудников.

- Попытаться решить этот вопрос в другом банковском отделении или даже обратиться в головной офис учреждения.

- Если так никто и не принял заявление, необходимо потребовать письменно оформленный отказ.

- Обратиться в Центральный банк РФ, в арбитраж МПС MasterCard или Visa для оформления Chargeback (в зависимости от того, к какой платежной системе принадлежит пластиковая карта клиента).

Возвратный платеж – это эффективный способ разрешения любых споров, связанных с использованием пластиковой карты. Международные платежные системы при помощи механизма оспаривания транзакций обеспечивают своим клиентам дополнительную защиту от мошенников, недобросовестных продавцов и прочих способов несанкционированного использования карточек.

Как возвратить финансы с использованием chargeback?

В транзакции передачи финансов всегда принимают участие 2 стороны: обладатель карточки и его банк-осуществляющий выпуск против ответчика и его банка-эквайера.

Сразу скажу об ограничениях. Для карточек Виза период возвращения финансов не сможет быть свыше 6 месяцев, для карт Мастеркард – 4 месяца. А приступить к процедуре чарджбэк возможно на протяжении 18 месяцев с момента проблемной операции.

Как его сделать всё грамотно? Следует пойти в экономическую компанию, выпустившую нашу карточку, и написать обращение о возвращении финансов. В обращении необходимо отметить следующие данные:

- ФИО заявителя;

- Сумма, номер и дата перевода;

- Код процедуры возвращения финансов.Причина «услуга не оказана» в системе Мастеркард имеет код 4855, в системе Виза – 2430;

- Доказательства, что Вы вправе обжаловать определённый платёж. Предположим, скриншоты приобретений продукции, договор об оказании услуги, ксерокопия диалога с тех поддержкой, SMS-ки и даже фото. Наша задача – доказать халатность второй стороны.

Помимо этого, в заявлении требуется написать приблизительно такую фразу: «После осуществления транзакции я выяснил, что организация «Forex тренд» денежно несостоятельна. В последствии компенсированные мною услуги были не оказанными. Прошу признать транзакцию в адрес учреждения недействительными, совершить операцию chargeback и возвратить мне финансы в размере 150 тыс. рублей на карточку номер___».

Экономическая компания регистрирует заявление и передаёт его на экспертизу представителям МПС. А дальше цепочка выглядит так: международная платёжная система запускает операцию чарджбэк, подает всю информацию банку-получателю платежа. Тот перенаправляет ее к конечному продавцу (в нашем примере, брокеру «Форекс тренд»).

У ответчика имеется месяц, для «отмазки». Если он не реагирует – МПС даёт разрешение банку-осуществляющему выпуск на удовлетворение чарджбэк. Сумма в заявлении принудительно снимается от счёта «Форекс тренд» и зачисляется плательщику.

Что такое Chargeback

В переводе с английского чарджбек означает возврат оплаты/платежа. Часто это единственный способ отменить проведенный платеж и вернуть денежные средства на баланс банковской карты, когда сделать это при помощи банка уже невозможно (к примеру, операция успешно исполнена, и средства перечислены на счет получателя). Но даже если добиться возврата перечисленных средств можно и другими путями (затяжные препирательства с банком, получателем перевода, судебные тяжбы и т.д.), Chargeback станет отличной альтернативой всем этим малоэффективным и выматывающим способам опротестования проведенной транзакции.

Чарджбек доступен только держателям пластиковых карт, принадлежащих платежным системам MasterCard и Visa. Чтобы воспользоваться данной услугой и отменить перевод, необходимо, чтобы операция была проведена с использованием реквизитов банковской карты (номер, код CVV2/CVC2, срок действия, ФИО держателя и др). Это значит, что воспользоваться чарджбеком для отмены транзакции можно лишь при условии, что платеж осуществлялся через интернет, устройства самообслуживания (банкоматы и терминалы), в магазинах (POS-терминал) и т.д.

В процедуре опротестования платежей принимают участие три стороны:

- Покупатель/потребитель (держатель карты, осуществивший оплату товаров/услуг с использованием пластиковой карты) и банк, его обслуживающий (банк-эмитент).

- ТСП (продавец товаров, поставщик слуг, провайдер, брокер, подрядчик и т.д.) и его обслуживающий банк (банк-эквайер).

- МПС MasterCard, или Visa, или платежная система «МИР».

В случае, когда операция проводилась при помощи мобильного банковского приложения или опций онлайн-банкинга, воспользоваться Chargeback не всегда возможно. При таком варианте оплаты не всегда задействуются механизмы платежной системы.

Внимание! В большинстве случаев инициатором процедуры отмены транзакции выступает отправитель платежа, но инициировать чарджбек в отдельных ситуациях может и банк.

Чтобы учреждение приняло заявление от держателя карты на возврат средств, необходимо иметь неопровержимые доказательства его правоты. Это может быть распечатка переписки с несостоявшимся продавцом товаров, чеки, квитанции, скрины и др

Важно доказать, что отправитель денежных средств (держатель карты) был обманут получателем, и что сделка не состоялась. Возврат средств данным способом возможен также, если поставщик услуг предоставил услугу ненадлежащим образом или в неполном объеме, не прислал оплаченный товар или прислал товар, не соответствующий описанию и т.д

Если в процессе расследования (поиска подтверждения правоты пострадавшего) будет установлено, что его действительно обманули, то перечисленные им средства будут списаны со счета получателя платежа. Причем, согласия его обслуживающего банка для этого не требуется. Если получатель будет не согласен с происходящим, то это уже его забота. Он должен подавать заявление (жалобу), восстанавливать справедливость и искать доказательства своей правоты.