Чарджбэк (chargeback) сбербанк

Содержание:

Порядок возврата денег через chargeback

Рассмотрим пошагово, как вернуть свои деньги, если Вы оплатили некачественный товар или неполученную услугу.

Какие документы нужны

В первую очередь в банк следует представить документы, подтверждающие личность, и заявление, в котором необходимо указать:

- Реквизиты счета и банковской карты.

- Дату и номер транзакции.

- Сумму возврата.

- Причины возврата и прочие комментарии по сути проблемы.

- Контактные данные.

Задача заявителя – убедить банк в обоснованности своего обращения. Поэтому в пакете документов должны находиться:

- Договор об оказании услуг.

- Выписка истории операций по карте.

- Все, что будет свидетельствовать о ненадлежащем состоянии полученного товара: документы о доставке, фотографии товара, скриншоты описания параметров товара.

- Распечатка или скриншот чеков об оплате.

- Скриншот или распечатка переписки с продавцом и т.п.

Как подать заявление

Обратиться в банк можно лично, через законного представителя, действия которого будут узаконены доверенностью, либо с помощью юриста.

Последний вариант может оказаться наиболее эффективным, к тому же избавит от бумажной волокиты и необходимости взаимодействовать с банком.

Подать заявление можно как лично в отделении банка, так и онлайн из личного кабинета. Второй вариант менее предпочтителен, поскольку увеличивает вероятность затягивания процесса или получения формальной отписки.

Пошаговая инструкция возврата по chargeback

Приведу короткий чек-лист по процедуре:

- Найти код, который соответствует оспариваемой транзакции (каждая платежная система имеет свою кодировку по определению проблемных переводов).

- Собрать доказательную базу.

- Подать заявление вместе с документами в банк и удостовериться в том, что его приняли.

- Ждать ответа.

- В случае отказа подать обращение повторно. При необходимости инициировать процедуру в третий раз — сделать это в арбитраже МПС. Последний шаг — обращение в суд.

Шаг 1. Самостоятельное урегулирование

Оговорюсь сразу, что данную процедуру нужно рассматривать как крайнюю меру, которой обязательно должны предшествовать попытки самостоятельно решить спор с продавцом/компанией.

Даже если деньги не удастся вернуть мирным путем, у Вас появится возможность собрать дополнительную базу (электронная переписка, распечатка звонков, отправка бумажных писем на адрес, указанный на сайте).

Нужно приложить все это к основному пакету и быстро отправляться в банк.

Шаг 2. Сбор документов и подача заявления

Заявление пишется в свободной форме. Некоторые банки имеют для такого вида возврата свой бланк.

Проследите, чтобы заявление было зарегистрировано, а Вам предоставили данные, по которым Вы сможете отслеживать процесс, поскольку на данном шаге Ваше личное участие в процедуре завершается.

Шаг 3. Взаимодействие банков

Механизм проведения chargeback между банками регулируется правилами международных платежных систем. Заявитель в результате получает ответ: решение о выплате чарджбэка или об отказе.

Вместе с решением держатель карты получает комментарий от второй стороны дела.

Шаг 4. Повторное рассмотрение

Если отказ и предоставленные объяснения показались заявителю неправомерными, в течение 45 дней можно подать повторное обращение на chargeback, которое на этот раз будет рассматривать ПС.

Шаг 5. Обращение в суд

В качестве последней инстанции можно использовать судебный орган. Действовать таким образом можно в случае полной уверенности в своей правоте и невозможности ее доказать в рамках механизма чарджбэк.

Как избежать мошенников в Интернете?

Увы, но даже потратив много времени, сил и нервов, справедливость в конечном итоге можно не восстановить. Наиболее действенным способом борьбы с мошенниками все-таки являются не возвратные платежи (chargeback), а ваша бдительность и финансовая подкованность.

Вы значительно снизите шансы стать жертвой аферистов, соблюдая следующие правила:

внимательно изучите URL сайта. Нет ли в нем подмены букв или цифр, опечаток? Часто мошенники маскируют ресурсы-подделки под реально существующие;

проверяйте информацию о компаниях, продавцах товаров и услуг, которым платите. Реально действующие российские организации можно найти в каталоге налоговой на egrul.nalog.ru. Иностранные фирмы также нужно проверять в соответствующих реестрах;

изучайте данные о брокерах в регистрах контролирующих их органов. В России посредники регулируются Центральным Банком, в США — Комиссией по ценным бумагам и фондовом рынке (SEC);

читайте обзоры о чарджбэк-сервисах, брокерах, биржах, обменниках, букмекерских компаниях и криптовалютных проектах на сайте Otziv-broker. Наши аналитики составили белый и черный список компаний, что поможет выявить мошенников

Реальные клиенты регулярно оставляют о них честные отзывы;

осторожно относитесь к компаниям с оффшорной регистрацией. Подумайте, добьетесь ли вы своих прав на Каймановых островах или в Белизе?;

не передавайте данные своих кредитных карт посторонним лицам ни при каких условиях.

Ряд несложных правил поможет вам сохранить время и деньги. Будьте бдительны, и тогда обмануть вас будет крайне сложно!

Наглядные примеры применения чарджбек

В последнее время все больше людей в поисках легких заработков попадаются на уловки «черных» брокеров, которые пообещают им золотые горы, выманят деньги и исчезнут в неизвестном направлении. Искатели легкой наживы, недолго думая, заключают «липовое» клиентское соглашение с брокером и перечисляют на его счет вполне приличные суммы. Только спустя некоторое время большинство обманутых людей понимают, что стали жертвой очередного мошенника и деньги уже не вернуть. Но если средства лжеброкеру были перечислены с карты Visa, MasterCard или платежной системы «МИР», то еще есть шансы добиться справедливости и оспорить транзакцию.

Пример. Гражданин А. решил попытать счастья и попробовать поиграть на одной из валютных бирж. Минимальная сумма депозита составляла всего 100 долларов США, которые он, не задумываясь, перевел на указанный брокером счет. Но баланс на бирже так и не был пополнен, ни через день, ни через месяц. Гражданин А

в силу своей осторожности и благоразумия, сохранил все чеки и сделал скриншоты переписки с брокером. Несмотря на то, что 100 долларов не такая уж и большая сумма, обманутый гражданин А

решил не дарить эти деньги мошенникам и добиться справедливости. Для начала он пытался связаться с брокером и выяснить, почему его счет на бирже не пополнен. Брокер, оттягивая время, придумывал всякие отговорки и проблемы, и все время обещал, что в ближайшее время выполнит свою часть обязательств. Но этого так и не произошло. Спустя полтора месяца пустых обещаний и напрасных надежд, гражданин А. обратился в обслуживающий банк (который выпустил его карту) и написал заявление о возврате платежа. К заявлению он приложил чек, скриншоты переписки и копию клиентского соглашения с брокерской фирмой. После рассмотрения документов, банк-эмитент направил требование вернуть перевод в банк-эквайер (банковское учреждение, обслуживающее брокера). Тот в свою очередь отправил соответствующий запрос брокеру, но он его проигнорировал. Через два месяца спор был решен автоматически в пользу гражданина А., и средства были возвращены на баланс его карты.

Пример. Гражданин К. хотел сделать подарок своей жене на юбилей их свадьбы и купить ей шубу. В магазине «МеХХ» он расплачивался за покупку своей пластиковой картой. В системе произошел сбой, и со счета сумма была списана дважды. Гражданин К. обнаружил это только на следующий день и обратился в магазин. Он объяснил продавцу, что с его карты платеж прошел дважды по неизвестной причине и попросил вернуть деньги обратно. В силу своей неопытности продавец отказалась возвращать средства. Тогда Гражданин К. получил выписку по карте в банке, написал заявление с просьбой оформить возвратный платеж и приложил к нему чек и выписку. Спустя некоторое время после подачи гражданином К. заявления банк-эмитент начал процедуру возвратного платежа. В результате спор был решен в пользу заявителя, и повторно отправленный платеж был возвращен на его карту.

Что такое Chargeback

В переводе с английского чарджбек означает возврат оплаты/платежа. Часто это единственный способ отменить проведенный платеж и вернуть денежные средства на баланс банковской карты, когда сделать это при помощи банка уже невозможно (к примеру, операция успешно исполнена, и средства перечислены на счет получателя). Но даже если добиться возврата перечисленных средств можно и другими путями (затяжные препирательства с банком, получателем перевода, судебные тяжбы и т.д.), Chargeback станет отличной альтернативой всем этим малоэффективным и выматывающим способам опротестования проведенной транзакции.

Чарджбек доступен только держателям пластиковых карт, принадлежащих платежным системам MasterCard и Visa. Чтобы воспользоваться данной услугой и отменить перевод, необходимо, чтобы операция была проведена с использованием реквизитов банковской карты (номер, код CVV2/CVC2, срок действия, ФИО держателя и др). Это значит, что воспользоваться чарджбеком для отмены транзакции можно лишь при условии, что платеж осуществлялся через интернет, устройства самообслуживания (банкоматы и терминалы), в магазинах (POS-терминал) и т.д.

В процедуре опротестования платежей принимают участие три стороны:

- Покупатель/потребитель (держатель карты, осуществивший оплату товаров/услуг с использованием пластиковой карты) и банк, его обслуживающий (банк-эмитент).

- ТСП (продавец товаров, поставщик слуг, провайдер, брокер, подрядчик и т.д.) и его обслуживающий банк (банк-эквайер).

- МПС MasterCard, или Visa, или платежная система «МИР».

В случае, когда операция проводилась при помощи мобильного банковского приложения или опций онлайн-банкинга, воспользоваться Chargeback не всегда возможно. При таком варианте оплаты не всегда задействуются механизмы платежной системы.

Внимание! В большинстве случаев инициатором процедуры отмены транзакции выступает отправитель платежа, но инициировать чарджбек в отдельных ситуациях может и банк.

Чтобы учреждение приняло заявление от держателя карты на возврат средств, необходимо иметь неопровержимые доказательства его правоты. Это может быть распечатка переписки с несостоявшимся продавцом товаров, чеки, квитанции, скрины и др

Важно доказать, что отправитель денежных средств (держатель карты) был обманут получателем, и что сделка не состоялась. Возврат средств данным способом возможен также, если поставщик услуг предоставил услугу ненадлежащим образом или в неполном объеме, не прислал оплаченный товар или прислал товар, не соответствующий описанию и т.д

Если в процессе расследования (поиска подтверждения правоты пострадавшего) будет установлено, что его действительно обманули, то перечисленные им средства будут списаны со счета получателя платежа. Причем, согласия его обслуживающего банка для этого не требуется. Если получатель будет не согласен с происходящим, то это уже его забота. Он должен подавать заявление (жалобу), восстанавливать справедливость и искать доказательства своей правоты.

Чарджбэк с VISA

К сожалению, основные правила по чарджбеку (chargeback guide) ПС Visa в свободном доступе изложены только на английском языке: https://usa.visa.com/dam/VCOM/download/merchants/chargeback-management-guidelines-for-visa-merchants.pdf

В самом обобщённом виде некоторые разъяснения изложены на русском в Правилах ПС Виза по осуществлению финансовых операций в РФ от 01.01.2018. Это существенно осложняет процедуру инициализации chargeback и контроля механизма возврата гражданам, не владеющим английским, чем, собственно говоря, и пользуется большинство банков сознательно затрудняя подачу на чарджбэк.

Разберём базовые моменты, относящиеся к основаниям, по которым инициализируется процедура возврата денежных средств по чарджбэку:

- приняты минимальные значения сумм – от 25 $;

- определены сроки, от которых начинается отсчёт периода возникновения права на возвратную транзакцию;

- установлены временные ограничения (представлены ниже в таблице с кодами для chargeback).

Коды основных причин возвратных платежей Visa Chargeback reason codes

На картинке ниже представлена выжимка из правил «Chargeback management guidelines for visa-merchants».

По опыту процедура подачи на chargeback в Виза проходит легче.

Код 30. Товар не доставлен (или сервис не предоставлен)

Для процедуры чарджбэк физический товар и услуга – это одно и то же!

Основания для chargeback:

- продавец не выслал товар или не оказал услугу (либо не сделал этого к оговоренной заранее дате);

- он не предоставил возможность получения товара (например, склада-магазина для выдачи товара нет по указанному адресу).

Нюансы:

- перед подачей заявления на чарджбэк покупатель ДОЛЖЕН обратиться с претензией к продавцу;

- сумма возврата не может быть больше, чем стоимость неполученного товара или услуги;

- запустить процедуру чарджбек нужно в диапазоне:

- от 15 дней (с даты транзакции или даты попытки вернуть товар)

- до 120 дней (с даты транзакции, с даты ожидаемой поставки товара/услуг или с даты, когда владелец карты впервые понял или узнал, что поставки не будет).

Код 41. Отмена повторяющихся транзакций

Основания для chargeback:

- владелец карты отозвал разрешение снимать деньги со счета или аннулировал карточный счет;

- продавец получил уведомление о закрытии карточного счета покупателя до транзакции.

Код 53. Дефектный или не соответствующий описанию товар

Товар не соответствует своему описанию в платежных документах: он сломан, он с дефектами или с абсолютно другими техническими характеристиками. Еще один вариант: товар идентифицирован как подделка (например, нейтральным экспертом).

Основания для чарджбек:

- продавец отправил покупателю не тот товар;

- товар был испорчен при доставке;

- товар был неправильно описан на сайте (специально или случайно);

- продавец не принимает возврат товара;

- товар поддельный.

Причины отказа в возврате денег по чарджбэку:

- средства были заплачены наличными (сняты с карты);

- претензия связана с НДС;

- товар удерживается таможней (кроме таможни страны-продавца);

- жалоба касается только качества товара (сложно доказать, что оно не соответствует описанию).

Код 57. Множественная мошенническая транзакция

Обязательные условия для подачи на chargeback (все одновременно):

- спорные транзакции были осуществлены в одной точке;

- владелец карты делал хотя бы одну покупку в этом магазине;

- в момент совершения спорных транзакций сама карта находилась у ее владельца;

- он отрицает, что давал согласие на спорные транзакции.

Код 75. Транзакция не признается

Суть претензии: владелец карты утверждает, что не оплачивал проведенную транзакцию. Актуально только для неумышленных транзакций и тех, что подтверждаются подписью владельца.

Код 80. Неверная сумма сделки или неправильный номер счета

Основания для chargeback:

- продавец выставил неверную сумму сделки, когда подсчитывал общую стоимость товара;

- продавец изменил сумму транзакции после окончания операции (без согласия владельца карты);

- транзакция была совершена с некорректным номером счета.

Код 82. Двойная оплата

Суть претензии: одна и та же транзакция была проведена больше одного раза (например, в торговом терминале). Бывает, что одну сумму депонировали сразу и продавец, и эквайер. Либо же по одной транзакции создали два чека-дубля.

Код 85. Оплата не была оформлена

В каком случае используется этот chargeback-код:

- владелец карты вернул товар или отказался от него;

- он отменил бронирование;

- продавец не подтвердил оплату или аннулировал чек.

1. Нормативно — правовая база:

Федеральный закон «О национальной платежной системе» от 27.06.2011 N 161-ФЗ (ознакомиться можно на официальном сайте «КонсультантПлюс» — http://www.consultant.ru/document/cons_doc_LAW_115625)

Условия банковского обслуживания физических лиц ПАО Сбербанк (ознакомиться можно на официальном сайте ПАО Сбербанк –

https://www.sberbank.com/common/img/uploaded/files/pdf/udbodo280617.pdf)

Visa Core Rules and Visa Product and Service Rules (ознакомиться можно на официальном сайте ПС Visa https://usa.visa.com/dam/VCOM/download/about-visa/visa-rules-public.pdf)

Правила платежной системы Виза по осуществлению операций на территории Российской Федерации (ознакомиться можно на официальном сайте ПС Visa – https://www.visa.com.ru/visa-everywhere/about-visa/legislation.html).

Как работает система возврата платежа

Это добровольная схема, подписанная операторами карт American Express, Maestro, MasterCard, Visa и МИР, которая поможет вам вернуть свои деньги, если что-то пойдет не так с покупкой.

Важно! Как правило, у владельцев банковских карт есть период, в течение которого они могут оспорить платеж, известный как период возврата платежей. Оспаривание платежа может быть довольно сложной задачей для владельца карты, поскольку процедура общения с представителем службы поддержки клиентов банка требуется времени, зачастую продолжительного

Также может потребоваться квитанция или подтверждение транзакции, история переписки с саппортом продавца и т.д. Тем не менее, в случае очевидных мошеннических платежей банки обычно делает возврат течение 2-3 дней

Оспаривание платежа может быть довольно сложной задачей для владельца карты, поскольку процедура общения с представителем службы поддержки клиентов банка требуется времени, зачастую продолжительного. Также может потребоваться квитанция или подтверждение транзакции, история переписки с саппортом продавца и т.д. Тем не менее, в случае очевидных мошеннических платежей банки обычно делает возврат течение 2-3 дней.

Однако наиболее распространенные случаи запроса на возврат плетжа происходят тогда, когда владелец карты решает вернуть товар. Если он укладывается в допустимые законом сроки 14 дней или в увеличенные сроки продавца, то, торговец может инициировать обычный возврат платежа — refund. Также, продавец может вернуть клиенту сумму наличными в магазине. ПРинудительный возврат платежа, также известный как чарджбэк, более сложная и долгая процедура.

Как выглядит процесс возврата платежа

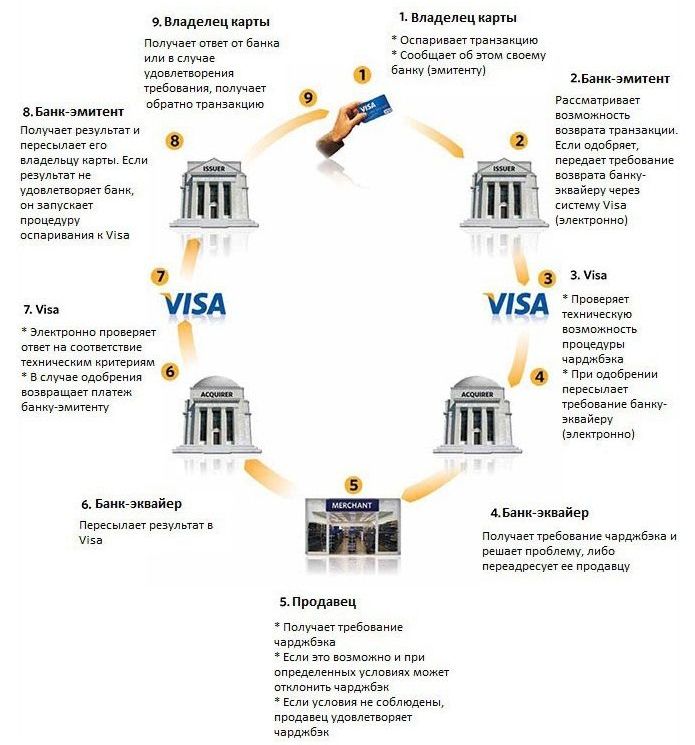

Как только вы отправляете запрос на чарджбэк, точный процесс варьируется в зависимости от эмитента вашей карты, сети и ситуации, но, как правило, приводит взаимодействию между различными сторонами. Вот пример того, как может идти этот процесс:

- Владелец карты оспаривает транзакцию со своим банком или эмитентом карты

- Эмитент отправляет транзакцию обратно в банк продавца, также называемый банком-эквайером

- Банк-эквайер получает чарджбэк, а затем либо удовлетворяет его, либо отправляет продавцу для предоставления дополнительной информации.

- Продавец получает уведомление о чарджбэке. Он может либо принять его как есть, либо оспорить его, предоставив банку-эквайеру доказательства, подтверждающие действительность оказанной услуги.

Банки-эквайеры, как правило, взимают дополнительные комисси и штрафы с продавцов за чарджбэки. Плата, как правило, взимается за каждый факт спора, чтобы покрыть расходы процессинговой сети.

Если запрос к продавцу о возврате средств не сработал, запросите возврат средств у вашего банка. Многие финансовые учреждения позволяют вам оспаривать транзакции по телефону, почте или онлайн. Вы также можете подать чарджбэк непосредственно через мобильное приложение вашего банка, многие банки стали добавлять такую функцию в историю транзакций.

Когда вы подаете завку на чарджбэк, вам может потребоваться пердоставить подтверждающие документы, такие как копии квитанции, счета-фактуры, договор или историю переписки с продавцом. Ожидайте, что спор может длиться до 90 дней.

Чарджбэк: как вернуть деньги с брокера

К сожалению, сейчас очень много недобросовестных брокерских компаний. Нередко случается так, что они не выполняют свои обязательства перед клиентами и хитрят. Чарджбэк поможет вернуть деньги со счетов нечистого на руку брокера.

Некоторые брокеры пытаются присвоить наши деньги. Если мы инвестировали с карты Visa или Mastercard — деньги можно вернуть через чарджбэк

Некоторые брокеры пытаются присвоить наши деньги. Если мы инвестировали с карты Visa или Mastercard — деньги можно вернуть через чарджбэк

Если произошла такая ситуация, что брокер без Вашего согласия начинает проводить какие-то операции или просто не возвращают деньги, то очень важно сразу действовать. Ведь шансы на чарджбэк тем выше, чем быстрее мы подаём заявление

Сотрудники мошеннических компаний это прекрасно понимают и, поэтому, стремятся как можно дольше удержать нас от обращений за возвратом платежа.

В случае возникновения спорной ситуации рекомендую не вступать в длительные переговоры, а просто сразу же обозначить им план своих действий. «Не вернёте деньги до 3-го — подам заявление в банк на чарджбэк и заявление о мошенничестве в полицию». Часто, такой решительной позиции уже достаточно чтобы компания сама всё вернула без лишнего шума.

Кроме того, следует держать в тайне от брокера свои намерения вернуть денежные средства. Ведь, поняв, что деньги Вы больше не принесёте, брокер быстро «сольет» Ваш депозит и предоставит в банк сведения о нулевом балансе. А также, сделки, которые Вы якобы сами совершали.

Если не помогло — значит спокойно идём в банк и пишем заявление. В качестве причины обращения указываем, что компания не предоставляет нам брокерские услуги, злоупотребляет своими полномочиями и не даёт вывести деньги.

В заявлении на чарджбэк желательно учесть все нюансы клиентского соглашения

Важно прочитать клиентское соглашение и четко понять, какую именно услугу по договору брокер обязался оказать

К заявлению на чарджбэк прилагаем:

- копию договора об оказания услуг (зачастую его можно скопировать прямо на сайте брокерской компании);

- выписку с Вашего карточного счёта, где виден Ваш платёж компании и отсутствие платежей от неё;

- скриншоты из личного кабинета, подтверждающие неправомочность действий компании (например, если какие-то сделки открывались без Вашего ведома или компания долго не выводит средства, нарушая свои обязательства по договору);

- претензию, направленную брокеру, со скриншотом, подтверждающим факт ее отправки;

- уведомление об одностороннем расторжении договора с брокерской компанией со скриншотом, подтверждающим факт отправки данного уведомления.

Дополнительно можно приложить переписку с брокером, если она подтверждает, что нас пытаются обмануть.

Почему подают чарджбэк?

По правде говоря, есть несколько причин, по которым инициируют процедуру оспаривания платежа:

Ошибка продавца.

Ошибки со стороны продавца, которые непреднамеренно приводят к возврату платежа.Обычно это происходит из-за сбоя в платежной системе, или по каким-то другим не зависящим от продавца причинам,что платежи могут задвоится. В этом случае либо сам продавец делает возврат платежа, либо покупатель инициирует процедуру возрата.

Плохое обслуживание клиента

Часто причиной возврата платежей является просто плохое обслуживание. Клиенты, которые были вынуждены ждать услугу в течение длительного времени, были перенаправлены через бесчисленные колл-центры, их электронные письма и сообщения игнорировались или они сталкивались с грубым или хамским отношением со стороны представителей компании. В таком случае клиенты испытывают жгучее искушение оспорить транзакцию, поскольку продавец не предоставил им выбора.

Справка! На эти типы платежей обычно приходится от 10 до 30 процентов всех возвратов.

Проблемы с доставкой или заказом товара

Некачественная доставка товаров из онлайн магазинов или в службах доставки еды является еще одной распространенной причиной возврата платежей. Несвоевременная доставка, некачественные или испорченные продукты, поврежденный во время отгрузки товар, банальная недоставка посылки или не достаточный контроль качества при комплектации и упаковке продукции — все это может привести к недовольству клиента и потенциальному возврату платежей.

Справка! Для большинства продавцов на них приходится от 1 до 15 процентов всех чарджбэков.

Нераспознанные или сомнительные платежи

Возврат такого платежа происходит, когда владелец карты не признает транзакцию в своей банковской выписке. Главная особенность заключается в том, что в данном случае речь идет не о краже данных вашей банковской карты, а о том, что владелец карты не смог распознать покупку или продавца. В этом нужно поговорить с родственниками, если у вас один расчетный счет с несколькими картами, так как вы могли просто забыть о покупке или она была совершена одним из членов вашей семьи. Также можно заказать детализацию платежа в вашем банке, чтобы идентифицировать платеж.

Мошенничество со стороны покупателя

Новый вид мошенничества, который включает в себя ряд различных сценариев по возврату платежей. В большинстве случаев клиент пытается обмануть систему, покупая продукт или услугу, а затем подает чарджбэк, чтобы получить эту покупку бесплатно. В других случаях клиенты могут оспорить плату, потому что они никогда не получали продукт или услугу, их покупка была с дефектом или продавец продолжал взимать с них плату после отмены подписки.

Отмена подписки

Возврат средств за подписку обычно происходит, когда с клиента была снята плата после отмены этой самой подписки. Причина этих чарджбэков обычно связана с неправильным прочтением или непониманием условий подписки или когда клиент ожидал получать уведомления перед каждым повторным списанием и не получил его.

Однако это также может произойти, когда на веб-сайте есть скрытая информация, в которой говорится, что с клиента будет автоматически взиматься плата после окончания бесплатной пробной версии.

Иногда клиенты оспаривают платеж даже после получения качественного продукта или услуги — они делают это, чтобы получить это бесплатно.