Куда жаловаться, если звонят коллекторы

Содержание:

- Законные действия коллекторов

- Как правильно вести диалог

- Могут ли коллекторы и/или банки звонить по чужому долгу?

- Куда жаловаться

- Почему могут поступить подобные звонки

- Как правильно себя вести

- Куда жаловаться на коллекторов за звонки

- Как поступить, если регулярно звонят на телефон, по чужому долгу?

- Куда можно жаловаться?

- Что делать

- Какие статьи могут нарушать коллекторы?

- Как вести себя при разговоре

- Как направить жалобы?

- Что делать, когда звонят

- Как вести себя

- Разрешенные и запрещенные действия коллекторов

- Куда жаловаться на коллекторов?

- Как общаться с коллекторами

Законные действия коллекторов

С 3 июля 2016 года вступил в силу Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Согласно ему, коллекторские агентства, которые планируют заняться взиманием долгов законно, должны подать заявку на включение их фирмы в госреестр коллекторов. На сайте ФСПП в открытом доступе находится список всех агентств, имеющих право работать с неплательщиками.

Чтобы взыскивать просроченные кредиты, юридические лица должны:

- Зарегистрировать организационно-правовую форму предприятия.

- Указать в документациифирмы, что постоянная деятельность — это возврат долгов.

- Обладать чистыми активами более 10 000 000 рублей.

- Заключить договор о страховании, предметов которого будет являться ответственностьза нанесение ущерба заёмщикам во время взаимодействия.Сумма, как минимум,10 000 000 рублей в год.

- Купить оборудование и компьютерные программы для своей деятельности.

- Владеть собственным сайтом в сети.

- Находиться в составе реестра операторов для осуществления обработки персональных данных.

- Состоять вгосреестре юридических лиц не менее 3 лет.

- Не иметь проблемной кредиторской задолженности.

Коллектор, не имеет права скрыватьданные о себе и может связываться с заёмщиком только следующими способами:

- личная встреча либо звонок по телефону;

- телеграмма, SMS, голосовое сообщение;

- письмо.

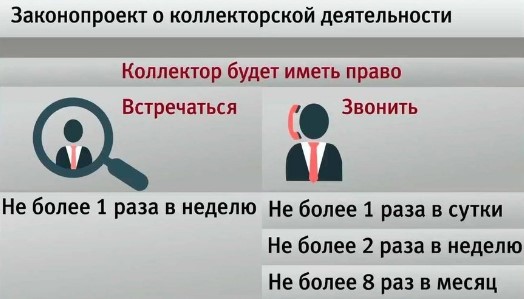

Законом установлено, что коллекторы могут лично встречаться с заёмщиками 1 раз в неделю, совершать звонки – 2 раза по будням с 8:00 до 22:00, в выходные – с 09:00 до 20:00. В начале разговора они должны сообщить своё имя, фамилию и отчество. При общении сотрудники агентства должны быть вежливыми, а их доводы – разумными. Позвонить также может робот.

Все виды сообщений должны содержать:

- Полную информацию об агентстве.

- Сведения о человеке, составившего послание.

- Данные о договоре с банком.

- Указание размера долга, графика его погашения.

- Реквизиты счёта для совершения платежей по кредиту.

Если привлекается третий человек для работы с заёмщиком, то последнемунеобходимо сообщитьэто в течение месяца с помощью заказного письма с отметкой о получении.

Как правильно вести диалог

Для тех или иных ситуаций выбирают различные варианты.

Во-первых, постарайтесь выяснить, откуда у звонящего ваш номер телефона.

Во-вторых, удержитесь от перехода на личности, грубости и оскорблений собеседника даже в ответ на его провокационные действия. Спокойно оповестите, что вы не намерены продолжать разговор в подобном тоне, и если он не прекратит, то вы либо положите трубку, либо обратитесь в правоохранительные органы, в том числе в суд с иском о взыскании компенсации за причинение морального ущерба (на ваше усмотрение).

В-третьих, не давайте точных ответов. Скажите, что не знаете, о ком спрашивают, брал ли человек кредит, где он находится, его номер телефона и т.д.

Вариант «все отрицать» не подходит, если сопровождали заемщика, когда он брал кредит.

Если вы подписали договор вместе с должником или присутствовали при этом и сами дали номер телефона, описанная выше тактика разговора не подходит. Сообщите о несогласии взаимодействовать с сотрудниками банка и подкрепите слова подачей письменного заявления: так кредитное учреждение лишится права вам докучать.

Могут ли коллекторы и/или банки звонить по чужому долгу?

Да, они имеют на это право. Однако, далеко не во всех случаях. Если вы не выступаете в роли поручителя, если ваши контактные данные попали к коллекторам или банкам случайно — вам предстоит доказать свою позицию в суде, тогда действия кредитора будут признаны неправомерными.

Если же вы — поручитель, то даже суд может встать на сторону банка или коллектора. Все дело в той самой статье 323 ГК РФ, согласно которой выплата долга может требоваться не только с заемщика, но и с его поручителей. Кроме того, вас могут обязать отвечать на звонки и выплачивать долг, если вы не были поручителем, но просто являетесь супругом/супругой должника или же его наследником.

Права коллекторов.

Права коллекторов.

Впрочем, вы можете доказать в суде, что никто не спрашивал вашего разрешения выступать в роли поручителя (некоторые знакомые или родственники могут обязать вас без вашего же уведомления). В таком случае, опять же, действия банка или коллектора будут признаны неправомерными.

Справка: кроме того, ни банковские сотрудники, ни коллекторы не имеют права звонить вам в ночное время, ограничивать вашу свободу передвижения, угрожать вам или практиковать физическое насилие. Подобные действия квалифицируются судом по статье 163 УК РФ (вымогательство). За нарушение закона преступник будет ответить выплатой штрафа до 500 000 рублей, а также принудительным ограничением свободы сроком до семи лет.

Куда жаловаться

Как правило, вышеизложенных мер бывает достаточно, чтобы звонки прекратились. Если этого не произошло, нужно обратиться в соответствующие органы.

В настоящий момент деятельность взыскания контролируют:

- ФССП;

- Роскомнадзор;

- НАПКА;

- прокуратуру.

ФССП

Контактировать с должниками по поводу погашения ссуды, кроме кредитных организаций, имеют право только компании, имеющие на это специальное разрешение (лицензию) и включенные в Государственный реестр коллекторских организаций.

Их перечень приведен на официальном сайте ФССП или в аккаунте социальной сети . VK также есть возможность получить бесплатную юридическую консультацию по имеющейся проблеме и оставить претензию.

Также пожаловаться на звонки можно:

- обратившись с заявлением в ФССП по месту проживания;

- позвонив по телефону доверия (указан в закладке «Сообщить о коррупции»), но лучше это сделать по номеру, указанному на сайте регионального УФССП;

- подав жалобу на официальном онлайн портале ФССП.

По мнению приставов, надежнее и лучше обратиться в местную ССП. Адрес и телефон руководства можно найти на официальном сайте http://fssprus.ru/.

Зайти на сайт, нажать вкладку «Территориальные органы» и выбрать нужный регион из списка или карты. Затем посетить местное отделение ФССП, объяснить ситуацию должностным лицам, заполнить и оставить ходатайство (образец дадут на месте).

Пожаловаться на постоянные звонки от коллекторов можно через интернет-приемную ФССП.

Ресурс позволяет загрузить файлы с записью телефонных разговоров, детализацией звонков и другие имеющиеся у заявителя доказательства противоправных действий сотрудников взыскания.

Роскомнадзор

Роскомнадзор- это орган исполнительной власти, который уполномочен государством на защиту персональных данных (ПД).

Если для взыскания займа коллекторы используют ПД гражданина без письменного согласия, то подобные действия можно квалифицировать как нарушение закона (ст. 13.11 КоАП РФ) и подавать жалобу в Роскомнадзор.

В обращении указываем:

- контактные данные заявителя (Ф. И. О., почтовый адрес);

- подробная информация о правонарушении со стороны коллекторов: кто, от имени кого, когда, как часто, с какого номера беспокоил заявителя;

- указание на то, что заявитель не давал согласия кредитным организациям, коллекторским агентствам на использование своих данных;

- просьбу привлечь нарушителя к административной ответственности.

К заявлению желательно приобщить документы, подтверждающие свою непричастность к требуемому долгу (например, договор о предоставлении услуг сотовой связи, свидетельствующий о том, что номер заявителя, приобретен недавно и не принадлежит должнику).

Как показывает практика, в половине случаев организация начинает проверку абонента и блокирует связь. Но нужно быть готовым и к тому, что она может, вообще, не предпринять каких-либо действий и ограничится ничего не значащей отпиской.

НАПКА

НАПКА — некоммерческая, негосударственная организация. В ее состав входят самые крупные российские, а также международные коллекторские агентства (их деятельность осуществляется не только на территории России, но и на европейском и азиатском рынке взыскания).

Направить жалобу в НАПКА можно на сайте http://www.napca.ru/napravit-zhalobu/.

Организация в течение 1-2 дней даст ответ на поступившее заявление.

Поэтому, как показывает практика, эффективность обращения в НАПКА не очень высокая. Заявителю сообщают, что по факту проводится проверка. Зачастую дело этим и заканчивается.

Прокуратура

В прокуратуру можно пожаловаться, когда все предпринимаемые шаги по прекращению звонков, оказались безрезультатными.

В обязательном порядке гражданину необходимо обратиться в прокуратуру и полицию, если в телефонном разговоре коллектор нарушал границы вежливости, оказывал психологическое давление, угрожал физическим насилием. Такие действия расцениваются, как вымогательство (ст. 163 УК), угроза жизни (ст. 119 УК) и наказываются законом.

Подать заявление в прокуратуру можно:

- самостоятельно через канцелярию правоохранительного органа;

- заказным письмом по почте;

- лично на приеме у прокурора.

Заявление пишется в двух экземплярах. Один, с отметкой о приеме правоохранительным органом остается у заявителя, другой — в прокуратуре. Ксерокопию следует направить в коллекторское агентство. Как правило, подобное действие заметно уменьшает агрессивные нападки взыскателя.

К жалобе желательно приобщить запись телефонного разговора с коллектором. Но даже если ее нет, по факту полученного заявления будет проведено расследование. По закону, вину обвиняемого должны доказывать следователи, а не потерпевшие лица.

Почему могут поступить подобные звонки

Для начала, прежде чем что-то выяснять и предпринимать, необходимо принять во внимание точную причину совершаемых звонков — их может быть несколько:

- В роли заемщика выступает ваш знакомый или родственник. В процессе оформления кредита он указал ваш номер телефона в качестве альтернативы или дополнения к основному контактному номеру. В первой ситуации банк звонит вам, а не фактическому заемщику, в целях попросить вас сообщить должнику о факте долга. Это частый случай, он практикуется в случае, если заемщик отказывается общаться непосредственно с банком, и не намерен брать трубку.

- Заемщиком опять же является ваш знакомый, но при этом не сообщал банку ни вашего номера телефона, ни других контактных данных. Эта ситуация встречается реже, и то – среди коллекторов, а не банков. В целях простого и быстрого отбивания денег они звонят родственникам и, как правило, угрожают.

- Вы вообще не знаете, кто заемщик, и не представляете, о каком именно кредитном обязательстве идет речь. Случай является наиболее распространенным, как бы странно это ни звучало. Порой бывает такое, что заемщик указал посторонний телефонный номер, и он оказался вашим. Нередко встречаются и такие случаи, когда заемщик устал от звонков и просто-напросто занялся сменой номера телефона. Старый номер какое-то время остается неактивным, а затем поступает в продажу.

- Если ваша персона была указана как поручитель. В этом случае закон однозначно на стороне банка, ведь при составлении договора кредитования вы поручились, что берете часть ответственности на себя. Необходимо в срочном порядке обратиться к заемщику и выяснить ситуацию, а затем вместе продумать план дальнейших действий.

Как видите, причин может быть несколько, возможно, сотрудники банка просто-напросто ошиблись номером. Прежде чем заводить панику, необходимо разобраться с точным причинным фактором данной ситуации. Только после этого вы можете рассчитывать на принятие конкретных мер касательно дальнейших действий и операций.

Это интересно: Чистая ссудная задолженность банка это — рассматриваем вместе

Как правильно себя вести

Когда разговаривать с коллекторами все же придется, для вашего же блага следует делать это, придерживаясь некоторых правил. Во-первых, все телефонные разговоры должны быть записаны. Это поможет вам в дальнейшем при обращении в правоохранительные органы. Во-вторых, всегда требуйте звонящего представиться. При хамском общении с вами, вы можете подать заявление на конкретного человека. В-третьих, никогда не отвечайте коллекторам в том же духе, в котором они разговаривают с вами. Возможно, это будет сложно, но сохраняйте спокойствие, опускаться до ругани вам ни к чему, это может быть использовано против вас.

Также вам придется собрать необходимые документы, доказывающие вашу непричастность к навязанной задолженности. Вежливо узнайте у коллекторов все данные о кредите, который они от вас требуют и затем сходите в банк, указанный коллекторским агентством. Возьмите справку о том, что ничего не должны.

Куда жаловаться на коллекторов за звонки

Если на ваши разъяснения, что непогашенный кредит принадлежит не вам и никакого отношения к нему вы не имеете, коллекторы продолжают твердить, что не отстанут от вас, пока долг не будет выплачен, вы можете для начала попросить звонящего представиться. Вы имеете право также спросить должность и название коллекторского агентства, после чего предупредить звонящего, что намерены обратиться в правоохранительные органы, если звонки не прекратятся. Однако такой подход редко заканчивается успехом и, скорее всего, звонки будут продолжать беспокоить вас. В таком случае вы можете пожаловаться в следующие органы:

- Национальная ассоциация профессиональных коллекторских агентств. В обязанности этой ассоциации входит работа с недобросовестными коллекторами. Жалоба должна быть подана в письменном виде. Как правило, коллекторы дорожат своей репутацией, поэтому эта организация может в кратчайшие сроки уладить вашу проблему.

- Роспотребнадзор. Самый эффективный способ отвязаться от надоедливых коллекторов — обратиться с жалобой в этот орган, защищающий права потребителей.

- Роскомнадзор. Многие не знают об этой организации, однако у нее есть широкий спектр полномочий. Если предоставить в этот орган запись телефонного разговора, можно получить реальную помощь в виде удаления ваших личных данных из коллекторского агентства.

- Правоохранительные органы. Если при разговоре с вами работники коллекторской фирмы используют угрозы, ненормативную лексику или оскорбления, это является административным нарушением. В таком случае пишите заявление в полицию. Желательно приложить аудиозапись телефонного разговора, доказывающую хамское отношение коллекторов. При более тяжких правонарушениях, как, например, порча вашего имущества работниками коллекторского агентства, заявление можно подать в более высшие инстанции — прокуратуру или суд.

Итак, бороться с недобросовестными коллекторами можно и даже нужно. К сожалению, это происходит гораздо чаще, чем хотелось бы, но свои права нужно отстаивать. Если долг действительно не имеет к вам никакого отношения, закон однозначно защитит вас, нужно только сохранять спокойствие и активно действовать.

Как поступить, если регулярно звонят на телефон, по чужому долгу?

Вариантов несколько и каждый может зависеть от таких ситуаций:

- Возможно, должник — это кто-то из знакомых. В таком случае можно позвонить ему лично, чтобы получить необходимую информацию. Посоветуйте знакомому пере кредитовать ссуду, обратившись в другой банк, и не занимайте ему собственные средства для погашения кредита. Кроме того, заёмщик может попросить в банке, в котором получал займ, о предоставлении услуги реструктуризации долга;

- Часто коллекторы звонят ближайшим родственникам должника. Помните, что вы не должны погашать долги своих близких. Исключение составляют супружеские пары, а также лица, являющиеся поручителями должника, либо наследниками (в случае его смерти). Если коллекторы требуют погасить ссуду, оформленную супругой или супругом, требуйте, чтобы звонки прекратились;

- Если звонят требуют вернуть долг и начинают угрожать — тут же начинайте записывать звонок, сообщив об этом звонящему. Также можно распечатать все звонки и SMS-сообщения с угрозами, чтобы подать заявление в полицию либо прокуратуру;

- Лучшее, что можно сделать, когда регулярно звонят по поводу чужого кредита — это подготовить заявление о вымогательстве для правоохранительных органов и не забудьте указать в нем ФИО должника;

- В случае регулярных звонков из банка обращайтесь с жалобой в «Роспотребнадзор» или «Центробанк».

Чтобы решить проблему со звонками от коллекторов, рекомендуем обращаться в специальные антиколлекторские общественные организации, где помогут грамотно составить исковое заявление. В таких агентствах услуги предлагают дипломированные юристы, ориентирующиеся во всех нюансах отечественного законодательства.

Также можно попробовать собрать максимум информации относительно чужого долга — запишите название банка, выдавшего кредит, а также ФИО настоящего должника. Самостоятельно отправьте уведомления с требованием немедленно прекратить терроризировать вас звонками относительно ссуды, которую вы не оформляли. Не забудьте лично посетить банк и взять официальную справку о том, что задолженности по кредитам у вас отсутствуют.

Отправьте жалобу в Национальную ассоциацию профессиональных коллекторских агентств, специалисты которой знают, как обращаться с недобросовестными коллекторами. Если вы действительно не являетесь хозяином долга, в связи с которым вам постоянно звонят, то после такой жалобы очень скоро звонки прекратятся.

Куда можно жаловаться?

Если становится ясно, что действия посредников являются незаконными, можно подать на них жалобу. Для этого нужно знать должность человека, который требует долг. Необходимо узнать его ФИО. После обращаться в одну из ниже перечисленных структур.

ФССП

Именно на эту организацию были возложены обязанности по осуществлению контроля за деятельностью коллекторов. В этой базе присутствует реестр подобных агентств. Контролируют их как раз судебные приставы. Если действия профессионалов признают незаконными, они составят специальный протокол.

Центральный банк

Если банк передал персональные данные должника коллекторам без его одобрения, клиент может оспорить данные действия. Потерпевший должен написать специальное заявление. Направляется оно в тот банк, где был оформлен заем. В документе следует прописать просьбу отозвать персональные сведения. Обязательно нужно прописать, что разрешения на передачу личных сведений дано не было.

НАПКА

Речь идет о национальной комиссии профессиональных коллекторских агентств. Это организация, которая не относятся к категории государственных. Комиссия была создана самыми крупными коллекторами России. Ее деятельность направлена на развитие цивилизованного рынка сбора долгов с людей, которые официально являются должниками.

Здесь также нужно подавать заявление. В нем следует отразить незаконность действий сотрудников агентств. Документ можно оформить на официальном сайте комиссии — www.napca.ru. Специалисты проверят законность действий коллекторов. Если они будут признаны противоправными, потребуется устранить нарушения. Также может быть поставлен вопрос относительно приостановления членства определенной фирмы.

Роспотребнадзор

Это специальная государственная организация. Она отвечает за защиту персональных сведений о гражданах РФ. Роспотребнадзор имеет право привлекать профессионала к определенной ответственности. При доказанных нарушениях может быть наложен штраф. Это касается таких преступлений:

- Нарушения в процессе получения, хранения и использования личной информации.

- Действия, нарушающие частную приватную жизнь.

Писать заявление на коллекторов нужно при незаконном использовании персональной информации. Жалоба будет актуальной, если не был подписан договор с банком. Также в организацию можно обращаться при отсутствии согласия на обработку личных сведений.

Полиция

Если профессионалы начинают переходить на угрозы физически расправиться с должником, если начинают портить имущество, можно обращаться в полицию. Речь идет о таких противозаконных действиях, как:

- Поджигание двери.

- Царапание машины.

- Вымогание денег.

К полицейским можно обращаться с заявлением о вымогательстве. Если имеют место быть перечисленные выше нарушения, можно писать заявление о таких преступлениях, как мошенничество, вымогательство и шантаж.

Прокуратура

Сюда нужно обращаться в последнюю очередь. Если ранее поданное заявление в полицию не дало положительного результата, если не помогло обращение в иные инстанции. Жалоба составляется строго в письменном виде. В обязательном порядке прилагаются ранее написанные и поданные жалобы и заявления.

Что делать

Куда жаловаться, если звонят коллекторы по чужому кредиту, чтобы эффективно устранить эту проблему?

Избавиться от назойливых звонков от коллекторов по чужому кредиту сложно, но возможно. Для этого необходимо действовать по отработанной схеме:

- Выяснить, с сотрудниками какого учреждения вам приходится иметь дело. Если звонки поступают от банка, достаточно позвонить на его горячую линию и прояснить ситуацию. Также можно написать на банк жалобу (в Центробанк или Роспотребнадзор).

- Чтобы «нейтрализовать» звонящих, можно обратиться в Роскомнадзор.

- Иногда простыми беседами коллекторы не ограничиваются. Если вам стали поступать угрозы, записывайте телефонные разговоры, сохраняйте компрометирующие сообщения и пишите заявление в прокуратуру.

Сегодня жалобы в региональную прокуратуру, Роскомнадзор, Центральный Банк и Роспотребнадзор можно отправить в электронном виде. Для этого не потребуется даже выходить из дома.

Вероятно, что после таких решительных действий ваш номер исчезнет из базы обзвона, а звонки прекратятся.

Какие статьи могут нарушать коллекторы?

Чтобы сразу поставить на место коллекторов, в разговоре ссылайтесь на такие нормы законодательства РФ:

- Ст. 857, п.3 ГК РФ;

- Ст. 183 ч. 2 УК РФ;

- Ст. 26 ФЗ «О банках и банковской деятельности».

Если коллекторы звонят вашим друзьям, родственникам и коллегам по работе, распространяя о вас ложную информацию, то у вас есть все основания готовить в суд иск о клевете, либо иск о нарушении неприкосновенности личной жизни, ссылаясь на ст. 137 УК РФ. Кроме того, можно пресечь незаконные действия коллекторов, угрожающих причинить вред вам или вашему здоровью, по ст. 213 УК РФ «Хулиганство».

Если всё же столкнулись с ситуацией, описанной в данной статье, выберите из предложенных вариантов наиболее подходящий способ действия. А также не забудьте отправить в соответствующую организацию жалобу на компанию по взысканию долгов. Чтобы добиться желаемого результата, используйте сразу несколько вариантов взаимодействия с коллекторами.

Как вести себя при разговоре

Если банк звонит по чужому кредиту контактному лицу, то действие не правомерно, юридических обязательств у него нет. Но объяснить это взыскателям сложно – их цель мотивировать должника к возврату задолженности. По ФЗ № 152 «О защите персональных данных» банк не имеет права хранить и обрабатывать персональные данные субъекта без его согласия. Если контактное лицо согласия не давало, то звонки от банка по чужому кредиту неправомерны.

При разговоре со взыскателем нужно потребовать от него назвать ФИО, интересы какого банка он представляет и в каком агентстве работает. Следует уточнить на каком основании он обращается за взысканием задолженности к собеседнику. При разговоре нужно вести себя спокойно, избегать грубых высказываний в адрес собеседника, предупредить о том, что разговор записывается на диктофон.

Как направить жалобы?

Жалобу в НАПКА, Роскомнадзор и Роспотребнадзор можно написать, заполнив форму на сайте указанных организаций, посмотрите видео ниже как это сделать:

Жалобу в полицию и прокуратуру, желательно либо отнести лично, либо отправить почтой. Запомним одно простое правило: если мы подаем жалобы в правоохранительные органы и прокуратуру лично, то жалобы изготавливаем в двух экземплярах. На втором экземпляре просим канцелярию поставить отметку с датой, входящим номером, должностью и подписью лица принявшего ваше заявление. Этот экземпляр оставляем себе и храним до момента разрешения спорной ситуации, как подтверждение вашего обращения.

Если вы решили воспользоваться услугами почты, то отправлять жалобы нужно письмом с уведомлением и описью вложения. Ваша копия описи и уведомление о вручение письма адресату и будет являться подтверждением получения вашего обращения.

Для вашего удобства, ниже указаны адреса государственных органов, контролирующих коллекторов и даны ссылки на их интернет – приемные.

1 Роскомнадзор,109074, г. Москва, Китайгородский проезд, д. 7, стр. 2; Интернет-приемная;

2 Роспотребнадзор, 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7; Интернет-приемная;

3 Федеральная служба судебных приставов РФ. Центральный аппарат ФССП России, 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1; Интернет-приемная;

4 Генеральная Прокуратура РФ. Жалобы принимаются путем почтовых обращений по адресу: ГСП-3 125993 г. Москва, ул. Большая Дмитровка, 15а; Интернет-приемная;

5 Национальная ассоциация профессиональных коллекторских агентств (НАПКА), 109240, г. Москва, Котельническая наб., д. 17; Интернет-приемная;

6 Центральный Банк Российской Федерации, 15035, Москва, ул. Балчуг, д.2. Интернет-приемная;

Что делать, когда звонят

В случае получения регулярных и настойчивых звонков коллекторов по чужим долгам требуется максимально расспросить того, кто звонит и узнать:

- ФИО самого коллектора.

- Информацию о компании, которую он представляет (ИНН, ОГРН, а также адрес).

Рекомендуется записывать подобные звонки специальным приложением на смартфоне либо используя диктофон. Во время разговора стоит также спросить, на каком основании осуществляется звонок. Это может быть договор с банком либо же выкуп задолженности. На это у них должен иметься подтверждающий документ. Если же коллекторы достали звонками, следует отправить жалобу в банк либо же написать заявление в полицию, а также прокуратуру.

Из-за родственников

Нередко встречаются ситуации, при которых кредит либо заем взял какой-либо родственник, после чего у него появилась по нему просрочка. В результате с целью воздействия на него коллекторы могут начинать звонить его друзьям, а также близким людям после получения их контактных данных. Если не было оформлено поручительство, то требовать погашение задолженности по кредиту от родственников вправе только в случае смерти заемщика и вступления их в наследство либо же наличие брачных уз. Но в последнем случае востребовать долг могут только посредством суда.

Любые требования коллекторов о погашении задолженности какого-либо родственника незаконны. Поэтому не требуется его оплачивать либо пытаться содействовать «вышибалам».

Запись разговора поможет избежать угроз

Запись разговора поможет избежать угроз

Из-за незнакомых людей

Бывает так, что звонки происходят из-за задолженности вообще постороннего и неизвестного человека. Причины подобной ситуации разные. К примеру, ранее текущий номер был оформлен на должника. Или же бывший собственник жилья, продавший его, взял и не возвращает долг, указав прежний адрес

Здесь важно выяснить о ком идет речь, а также запросить в банке данные о тех, кто совершает такие звонки. В ходатайстве требуется указать отсутствие связи с должником и требование прекратить совершать звонки

Можно пригрозить обращением в правоохранительные органы.

Как вести себя

Некоторым людям удается «отбиться» от коллекторов с помощью элементарного знания психологии. Так, во время звонка нужно вести себя максимально спокойно, не показывая своего страха или раздражительности. Говорите убедительно и четко.

Узнайте:

- Ф.И.О. звонящего;

- должность;

- телефон агентства, которое он представляет;

- банк, по поручению которого агентство работает;

- ИНН и ОГРН организации.

Запишите перечисленные сведения. Скажите собеседнику, что к долгу вы не имеете никакого отношения. Сообщите, что при поступлении еще одного звонка, вы будете вынуждены обратиться в отдел по борьбе с экономическими преступлениями (УБЭП).

Все телефонные разговоры нужно записывать. В дальнейшем это может сыграть вам на руку.

Разрешенные и запрещенные действия коллекторов

Федеральный Закона «О микрофинансовой деятельности и микрофинансовых организациях», принятый в июне 2021 года регулирует порядок общения коллекторов и должников.

Каковы будут действия коллекторов, в случае если вы родственник должника, получили долги в наследство или выступаете поручителем по кредиту?

Если вы родственник должника

В этом случае для взаимодействия с вами у коллектора на руках должно быть письменное согласие должника на общение коллекторов с родственниками.

Если такового на руках у «взыскателей» нет, значит, вы имеете законное право не отвечать вопросы по телефону, не открывать дверь, поскольку не несете ответственность за выплату долга по кредиту.

Если должник — ваш супруг или супруга, резонно узнать сумму долга и принять меры по его выплате.

Если вы наследник должника

Действия коллекторов в этом случае зависят от того, вступили ли вы в наследные права. Если вы получили наследство и долг вместе с ним, вы автоматически становитесь должником.

Пока в права наследования вы не вступили, коллекторы не имеют права требовать от вас выплаты долга.

Если вы контактное лицо

Такой вариант возможен, только если вас должник указал в документе, называемом «Согласие на обработку персональных данных и взаимодействие с третьими лицами». В нем указан представитель, к которому коллекторы имеют полное право обратиться с требованиями о выплате долга.

С представителем коллекторы имеют право общаться лично, по телефону, письменно до тех пор, пока должник не отправит кредитору или организации, действующей от его имени, заявление с отказом от взаимодействия.

Заявление отправляется заказным письмом с уведомлением о вручении кредитору или через нотариуса.

Если вы поручитель

Если выступаете поручителем по кредиту не на словах, а по договору, то отвечаете за погашение долга наравне с заемщиком согласно с пунктом 1 статьи 363 Гражданского кодекса РФ.

Платить долг вам придется как за должника, так и вместе с ним согласно статье 323 ГК РФ, поэтому коллекторы справедливо обращаются к вам как к должнику.

Если вы посторонний человек

В этом случае коллекторы могут обратиться к вам по ошибке. Возможно, кредит взял ваш однофамилец или сосед по квартире, либо в распоряжении коллекторов оказалась телефонная база операторов связи, полученная незаконным образом.

Уточните у звонящего из какой он кредитной компании. Возьмите в этом банке справку, что не имеете задолженности и отправьте ее в коллекторское агентство, из которого вам звонят.

Что закон запрещает коллекторам

Перечень ограничений действий коллекторов, касающийся телефонных звонков, установлен законодательством.

Согласно этому документу, недопустимы:

- оскорбления в адрес должника;

- требования выплатить долг под моральным давление или угрозой;

- звонки чаще чем 2 раза в сутки, чаще чем четырежды в неделю или больше 16 раз в течение месяца;

- звонки с 22 часов вечера до 8 утра в будние дни и с 20 до 9 утра в выходные.

Куда жаловаться на коллекторов?

Жаловаться на коллекторов можно и нужно. За редкими исключениями их методы и способы воздействия на должника и людей, которые его окружают, не имеют ничего общего с законом.

Надзор за коллекторами возложен на несколько ведомств. С 15 декабря 2016 года Указом президента Путина В.В. надзор за деятельностью коллекторских агентств передан Минюсту и ФССП (службе судебных приставов). Но жаловаться туда не имеет смысла, так как Минюст занимается нормативно-правовым регулированием деятельности коллекторов (то-есть подгоняет букву закона под их действия), а ФССП осуществляет государственный контроль. Кажется, президент не очень хорошо обдумал этот шаг. Судя по тому, как работают большинство приставов, за ними самими, глаз да глаз.

Прокуратура является универсальным надзорным органом, который следит за соблюдением прав человека. При получении Вашего обращения, прокурор должен самостоятельно определить в какое ведомство следует отправить вашу жалобу и проконтролировать исполнение.

Жалоба в банк и коллекторское агентство, если и не остановит поток звонков в ваш адрес, то, по крайней мере, даст понять о серьезности ваших намерений. Кроме того, действия коллекторов вы можете обжаловать и в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА), заполнив специальную форму на сайте www.napka.ru. Если эти меры не помогают, остается писать жалобу на коллекторов в полицию, прокуратуру и Роспотребнадзор, Роскомнадзор.

- Заявление в прокуратуру на коллекторов – образец.doc | Скачать файл в формате MS Word 2003

- Заявление в полицию на коллекторов – образец.doc | Скачать файл в формате MS Word 2003

Как общаться с коллекторами

Общение с коллекторами имеет некоторые особенности. Существуют определенные ключевые правила. Так разговор с коллектором пройдет в нормальном тоне и при этом рационально.

Среди ключевых правил следующее:

- Записывайте разговор, он будет доказательством противоправных действий.

- Знайте того, с кем ведете разговор (ФИО, должность, ОГРН и ИИН). Постарайтесь получить всю возможную информацию.

- Обратитесь к коллектору с просьбой ознакомить вас с условиями. После попросите его перезвонить через некоторое время.

- В случае отказа, постарайтесь вновь в вежливой форме повторить свою просьбу. Если изменений нет, то уважительно предупредите, что, скорее всего, обратитесь в соответствующие органы.

- С вашей стороны не должно быть повышенного тона, грубости и подобного. Сохраняйте спокойствие!

- Проконсультируйтесь со специалистом. Например, обсудите сложившуюся ситуацию с адвокатом по кредитам.

общение с коллекторами по долгу

Если соблюдая все вышеперечисленное, изменений вы не увидели, а ситуация к тому же и ухудшилась, не допускайте промедления и обращайтесь в суд. В суде вы имеете полное право востребовать от финансовой организации, чтобы вам возместили нанесенный ущерб, как материальный, так и моральный. Никто не может точно сказать, что никогда в своей жизни не встретится с коллекторами. Лучше быть уже подготовленным и спокойным. Поступайте в согласии с инструкциями и тогда результаты не заставят вас ждать. Проблема будет решена быстро. Для того, чтобы не получать звонки от банковского учреждения, обратитесь к юристу, знающему все тонкости в данном вопросе.

Разговаривая с работниками коллекторских служб важно задавать вопросы, перехватывать инициативу. Со стороны коллекторов могут быть не только «наезды», собеседник может начать разговаривать с вами на совершенно отвлеченную тему, чтобы войти в доверие, а после выяснить ваши личные данные

Поэтому будьте внимательны и не сообщайте подобной информации.

Конечно, беседы с коллекторами не самые приятные. Но если ситуация возникла, старайтесь как можно быстрее разрешить ее, чтобы не довести до более сложной. Соблюдайте вышеперечисленные рекомендации, и ваша проблема будет решена.