Закон о коллекторах в 2021 году: ограничения и запреты на выбивание долгов

Содержание:

- Устройство коллектора и принцип действия

- Что делать при просрочке?

- Права коллекторов в 2019 году

- Могут ли банки передать долг коллекторам

- Могут ли коллекторы подать в суд на должника по кредиту

- Чем занимаются коллекторские агентства?

- Как выглядит коллектор

- Испортить кредитную историю

- Другие способы

- Законные действия

- Все профессии нужны, все профессии важны

- Требования закона к коллекторским компаниям

- Внешние коллекторы, купившие долг у банка

- Как установить?

- Чем это обернётся на практике?

Устройство коллектора и принцип действия

Непосредственная функция коллектора в системе водоснабжения — распределение одного водяного потока на несколько одинаковых по давлению потоков.

В продаже есть гребенки с двумя, тремя и четырьмя выходами. При необходимости большего количества ответвлений, распределители соединяются между собой. Таким образом собирается коллектор водоснабжения на необходимое количество отводов.

Коллектор подключается непосредственно к стояку. На двух противоположных сторонах устройства предусмотрено резьбовое соединение (с одной стороны внутренняя резьба, с другой — наружная) для подключения к магистрали и соединения гребёнок между собой.

На свободный конец коллектора устанавливается заглушка или дополнительный сантехнический прибор, например, мембранный гаситель гидроударов.

Диаметр вводного отверстия на 20-40% больше, чем выходных. Например, на стандартном коллекторе, для монтажа водопровода в квартире, диаметр вводного отверстия — 3/4 дюйма, выходных — 1/2 дюйма.

1. Коллектор с вентилями.2. Коллектор с шаровыми кранами.

На выходных отверстиях могут быть установлены как шаровые краны, так и вентиля, позволяющие не только открывать и закрывать водяной поток, но и регулировать мощность потока на этом участке.

Что делать при просрочке?

В первые несколько дней после пропуска даты оплаты ежемесячного платежа по кредиту с должником связывается кредитный специалист СКБ-банка.

Объясните причину просрочки сотруднику, сообщив, в какие сроки сможете погасить текущий долг. В некоторых случаях вам могут предложить отсрочку.

Речь идёт о снижении кредитной нагрузки на заёмщика следующими способами:

- предоставлением отсрочки;

- уменьшением ежемесячного платежа с продлением срока выплаты кредита;

- и т. д.

Например, если вам нужно ухаживать за родственником, предоставьте в офис:

- свой паспорт;

- медицинское заключение;

- копию удостоверения личности родственника;

- документ, подтверждающий вашу степень родства.

Уточните перечень обязательной в вашем случае документации у кредитного специалиста.

Права коллекторов в 2019 году

Коллекторы в 2019 году руководствуются действующим законом № 230, а также должностной инструкцией. Инструкция является внутренним документом организации, разрабатывается она на основе Конституции и ФЗ о коллекторах. В частности, в ней прописывается: какие права имеют коллекторы, что имеют права делать коллекторы. Должностная инструкция не должна противоречить ФЗ.

Читайте далее:

С какой суммой работают коллекторы

Что делать, если коллекторы угрожают

Как открыть коллекторское агентство

Как бороться с коллекторами

Как разговаривать с коллекторами по телефону

Могут ли банки передать долг коллекторам

1. Законна ли продажа долгов?

Правомерность деятельности банка контролируется многими надзорными органами и регламентируется на законодательном уровне. И если действия банка не противоречат закону напрямую, то он вполне может воспользоваться лазейкой в самом законодательстве. Во многих законах встречается фраза: «если иное не предусмотрено условиями договора». Эта формулировка делает практически любые действия банка в отношении конкретного клиента легальными при условии, что они прописаны в договоре.

Закон о защите прав потребителей не запрещает банку переуступку прав требования по кредиту. Однако в обязательном порядке заставляет его тщательно подбирать организации, в пользу которых перейдут такие права. Другими словами, банк имеет право заключить договор переуступки потребительского кредита только с фирмой, имеющей лицензию на право ведения банковской деятельности.

Перед подписанием договора по потребительскому кредиту с банком клиенту необходимо тщательно его изучить. Если договор содержит пункт, по которому банк имеет право передавать информацию о клиенте и его кредите третьим лицам, то, скорее всего, он своим правом воспользуется при возникновении необходимости. Подписав такой договор, клиент в дальнейшем предъявить претензии банку не сможет.

Банк, как правило, неоднократно дает своим клиентам шанс погасить образовавший долг. Его сотрудники звонят и присылают СМС-сообщения, напоминая о необходимости погасить долг и о последствиях, которые могут возникнуть, если этого не сделать. И только по истечении периода от трех до шести месяцев они передают право собственности на кредит коллекторам.

2. Нормативная основа деятельности.

Итак, рассмотрим перечень законов и нормативных актов, которые регламентируют деятельность коллекторских организаций.

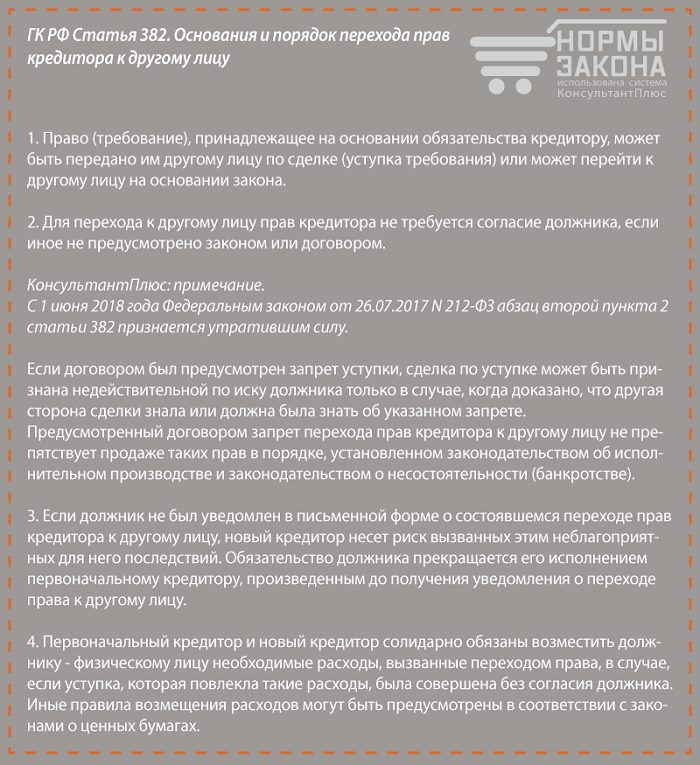

- Статья 382 Гражданского кодекса Российской Федерации.

- Федеральные законы «Об исполнительном производстве», «О потребительском кредите».

- Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов».

3. Какой долг продают чаще всего.

Далеко не все кредиты банк готов передать коллекторским фирмам. Как правило, продаются только потребительские кредиты и микрозаймы, по которым клиенты не платят несколько месяцев. Судиться с потребителями, взявшими небольшие суммы, банкам крайне невыгодно, а проценты по кредиту в любом случае покрывают возникшие недоплаты.

Существует ряд проблемных для банков кредитов, которые они с радостью передают в ведомство коллекторских служб.

- карточный кредит с овердрафтом;

- долг, превышающий триста тысяч рублей;

- потребительский заем;

- кредит без обеспечения.

Такие кредиты банк продает коллекторам, потому что процесс возврата отнимает у него много времени и ресурсов, а возможная выгода при этом редко превышает тридцать процентов. Коллекторские организации, в свою очередь, дают высокий коэффициент возвратов по кредитам, гарантируя отличный результат.

Могут ли коллекторы подать в суд на должника по кредиту

Коллекторы имеют право подавать иски, если:

- выкупили долг;

- выступают в интересах кредитно-финансовой организации.

Если в соглашении с банком содержится пункт, позволяющий подавать иск в любую судебную инстанцию по решению кредитора, должник может узнать о производстве, когда решение уже будет вынесено. В ответ нужно подавать жалобу на заочное рассмотрение дела.

Вместо того, чтобы обращаться в суд, коллекторы часто идут на хитрость: отправляют ответчику образец иска или повестки. Не всегда это означает, что дело уже находится на рассмотрении. Такие бумаги рассылаются канцелярией суда, а не частными лицами.

Что делать, если коллекторы подали в суд

Не стоит уклоняться от получения повесток. При рассмотрении иска без неплательщика у последнего не будет возможности отстоять свою позицию и вынести возражения.

Как действовать, если коллекторы подали иск:

- Ознакомиться с документами.

- Проверить, правильно ли рассчитана сумма долга и штрафов.

- Посчитать, не вышли ли сроки давности. Есть особенности подсчета, которые позволят снизить сумму требований.

- Обратиться к адвокату для выбора линии тактики защиты.

- Принять участие в заседаниях или привлечь посредника.

- Представить на заседании отзыв, обосновать свою позицию.

Срок исковой давности прошел

Срок давности для банковских задолженностей равняет 3 годам, но рассчитывается по каждому ежемесячному платежу. Если заявление подано после истечения 3-летнего периода, можно инициировать ответный иск и дело будет закрыто. Так же можно исключить один или несколько просроченных платежей, по которым просрочка превышает исковую давность.

Почему коллекторы не подают в суд

Банки, МФО и коллекторы прилагают максимум усилий, чтобы решить проблему на досудебной стадии. Возбуждение судебного производства предполагает большие расходы (придется оплачивать все сборы в случае проигрыша, но могут потребовать возмещение с ответчика). В банках есть штат сотрудников, которые выполняют всю юридическую работу, а коллекторы передают дела на аутсорсинг. Далеко не каждая фирма инициирует судебное разбирательство, потому что в этом мало выгоды.

Агентский договор

Полномочия агента в договоре формулируются широко: от информирования должника до подачи иска и участия в разбирательстве. Но коллекторы вправе подать в суд только в защиту собственного права. Агенты не могут представлять интересы банк без доверенности.

Договор цессии

Цессия — переуступка права требования. Банк может продать долг коллекторам после решения суда (согласно ФЗ № 229). Однако чаще кредиты продаются на этапе досудебного разбирательства.

Коллекторское агентство может купить долги и станет кредитором неплательщика со всеми правами банка или МФО. Но существуют ограничения (перепродажа проблемных задолженностей рекламентируется ст. 382 ГК РФ):

- условия остаются прежними;

- кредитор не может требовать от клиента отдавать долг до суда;

- банк обязан уведомить заемщика об изменениях (если первоначальное соглашение позволяет это сделать, то дополнительное согласие клиента на передачу долга не требуется).

Судебный приказ

Приказ — это особый вид исполнительного листа, решение о принудительном взыскании средств в пределах 500 000 руб., принятое судом в одностороннем порядке. Процедуру инициирует истец. Извещать ответчика не требуется. По такой схеме решают споры, касающиеся долгов по алиментам, платежам за услуги предприятий ЖКХ.

Исковой порядок

Стандартный порядок предполагает подачу заявления, рассмотрение дела и вынесение решения. Коллекторы могут покупать проблемные задолженности по договору уступки и инициировать судопроизводство. Но у неплательщика есть возможность погашать долг на стадии досудебного разбирательства, потому что подача искового заявления редко становится первым шагом в работе коллекторов с проблемным клиентом.

Как правильно вести себя с легальным коллекторским агентством

По состоянию на 2021 год коллекторский бизнес функционирует в рамках правового поля РФ. Посредники могут покупать долги по установленной процедуре со скидкой до 80% от номинала. Поэтому им выгодно идти на уступки должникам: списывать часть долга, снижать проценты, увеличивать срок погашения кредита. Но клиенту нужно и самостоятельно предпринимать шаги по урегулированию ситуации.

Помогла вам статья?

ДаНет

Чем занимаются коллекторские агентства?

Принцип работы коллекторского агентства стал регулироваться на государственном уровне с 2014 года, а спустя два года был принят Федеральный закон, который определил права таких компаний и способы их деятельности.

Различают несколько вариантов таких организаций:

- Работают с банком на основании договора и получают свой гонорар от взыскания сумм – как правило, это порядка 20-25%.

- Созданы при штате кредитной компании и являются структурным подразделением банка – в поле деятельности таких отделов входит не только общение с должниками, но и предварительный сбор и аналитика клиентской базы, обработка персональной информации и иные методы логистики.

- Автономные организации – выкупают у банков пакеты долгов по более низкой стоимости, заключая с ними договор цессии, после чего все долги переходят к ним. Сотрудники взыскивают средства с заёмщиков всеми возможными методами. Большая часть таких агентств – «чёрные коллекторы», чья работа не вписывается в рамки закона.

Как выглядит коллектор

В понимании граждан коллекторы представляют собой очень суровых и жестоких людей, пренебрегающих всеми нормами морали и этики. Многие их просто напросто боятся, поэтому предпочитают не связываться вообще с кредитами и микрозаймами наличных денежных средств.

Образ коллекторов примерно складывается такой: это обязательно мужчина крепкого телосложения, возможно, в прошлом связанный с криминалом. Если у него не выходит выбить долги путем переговоров, он может угрожать и преследовать. В принципе не удивительно, почему люди так опасаются взыскателей, поскольку были случаи, когда убивали должников (по данным СМИ).

Новые правила взыскания долгов направлены на то, чтобы максимально защитить граждан от произвола коллекторов. Сейчас имея судимость или запятнанную репутацию устроиться в коллекторское агентство невозможно. Такие лица не могут быть взыскателями по закону. На сегодняшний день коллекторы – это цивилизованные люди, которые решают вопросы мирным путем. Не стоит их бояться, нужно всего лишь знать свои права.

Испортить кредитную историю

Сведения о вашей платежной дисциплине в Бюро кредитных историй передают банки. Кредитная история становится плохой при наличии просрочки свыше 30 дней.

Если вы длительное время не платите по кредиту и вашим делом уже занимаются коллекторы, то ваша кредитная история уже давно испорчена. Коллекторы уже никак на нее повлиять не могут. Но иногда сборщики долгов могут обещать, что при выплате кредита они помогут вам ее восстановить. Не введитесь на подобные заявления. Улучшить кредитную историю вы сможете только в том случае, если последующие кредиты вы будете возвращать в срок и в полном объеме. К сожалению, в банке вы новые займы взять уже не сможете, а вот микрофинансовые организации вполне дают деньги заемщикам с плохой кредитной историей. При хорошем обслуживании в Бюро кредитных историй будет передаваться положительная информация о заемщике, которая со временем может перекрыть ранние негативные сведения.

Другие способы

Есть много информации о том, как работают коллекторские агентства с физическими лицами, каждый случай индивидуален и взыскатель вынужден искать к каждому клиенту индивидуальный подход. Бытует мнение, что коллектор может не быть юристом, но психологом быть обязан.

Есть несколько разных способов, к которым может прибегнуть коллектор, например, создать аккаунт в социальной сети, выставить фото «серьезного» парня и писать письма должнику с угрозами. На него нельзя пожаловаться, потому что фамилия, имя и фото недостоверные, значит, можно писать все что угодно и жестко давить на должника.

Методы взыскания просроченной задолженности

Этими мерами работа коллектора с должником не ограничивается, у них есть только одна цель – вернуть долг, а для этого они пойдут на любые меры и закон их вряд ли остановит. Но это не повод отчаиваться, не нужно скрываться от банка и попробовать решить вопрос с ним мирно. Большинство финансовых организаций заинтересовано в самостоятельной работе с клиентами без привлечения посредников.

Законные действия

Кредиты стали популярны с начала 2000 года. Тогда людей охватил ажиотаж, многие позволяли себе купить автомобиль или бытовую технику. Но далеко не все понимали разграничения между банком и заёмщиком.

Появление коллекторов

Массовое отсутствие платежей по кредитам было замечено в 2008 году. Банкам было сложно решить проблему возврата долгов.

Коллекторские агентства. Что это?

Основная цель агентства — быстро и с меньшими затратами заставить должника вернуть долги. Не всегда методы их работы законны.Разберём основные ошибки:

- Сотрудник устно сообщает о продаже банком долга. Это делать запрещено. Нужны официальные подтверждения факта переуступки.

- Нельзя переуступать долг, если в нём отсутствует этот пункт.

- Взыскивать долги можно лишь с помощью суда или судебных приставов.

Как правильно нужно действовать коллекторам:

- Законно оповестить должника о переуступке прав требования долга.

- Не допускаются угрозы и шантаж.

- Если решения нет, то агентство должно подать в суд.

- Изъятие имущества должно проходить при участии приставов.

Если поступают угрозы

- Телефонные звонки. Если коллектор звонит постоянно, то можете сообщить, что вы недавно купили симку и не знаете ничего о её бывшем владельце. Можно также поставить переадресацию на другой номер.

- Личное общение. Если вы видите явные нарушения, сотрудник вам угрожает, то потребуйте покинуть квартиру. Если реакции нет, то звоните в полицию.

Как не встретиться с коллекторами?

Если у вас образовался долг, то не нужно скрываться от кредиторов. Попросите рефинансирование. Банки всегда идут навстречу заёмщикам, если они добросовестные лица.

Все профессии нужны, все профессии важны

Мы еще вернемся к триллеру, который я нарисовала в своем воображении в начале статьи. Самое интересное, что люди из него не имеют никакого отношения к коллекторам. Это бандиты, мошенники, разбойники. Как хотите назовите, только не коллекторами.

В качестве взыскателя могут быть:

- банки;

- микрофинансовые организации;

- страховые компании;

- организации по предоставлению услуг связи, коммунальных услуг и т. д.

Коллекторская служба и опасна, и трудна, требует высокого профессионализма ее сотрудников. По сути каждый из них должен совмещать в себе сразу 3 профессии: юрист, экономист и психолог. Согласитесь, что с таким набором навыков стать коллектором непросто.

С января 2017 года в России действует закон № 230, который четко регламентирует деятельность по взысканию просроченной задолженности. Все, кто хочет ассоциировать себя с профессией “коллектор”, обязаны ему следовать. Мы не раз будем возвращаться к его статьям, чтобы уяснить, что могут, а что не имеют право делать коллекторы в отношении должника.

В профессиональных услугах собирателей (так с английского переводится слово “коллектор”) нуждаются не только финансово-кредитные организации, но и сами должники. Объясню почему.

Коллекторское агентство, официально работающее на рынке, заинтересовано в том, чтобы взыскать долг с должника. От этого зависит его прибыль и зарплата сотрудников, поэтому оно идет на значительные уступки. Многие из этих компаний разрабатывают специальные программы, которые облегчают долговое бремя. Например, коллекторское агентство “Феникс” предлагает такие льготные условия погашения долга, как:

- рассрочка платежа без процентов, когда сумма задолженности просто делится на равные платежи;

- списание части долга, если заемщик смог погасить большую его часть.

Я проанализировала деятельность пяти крупных игроков на рынке. Они используют разные методы, в том числе:

- юридическая помощь в реализации имущества в счет погашения долга;

- помощь в подготовке документов для обращения в банки для реструктуризации или рефинансирования кредитов;

- составление удобного для заемщика графика платежей;

- приостановление процесса исполнительного производства и др.

Работа в тесном сотрудничестве с коллекторским агентством зачастую поможет избежать более серьезных последствий отказа платить по кредиту. Например:

- После вынесения решения суда о принудительном взыскании долга вы можете лишиться движимого и недвижимого имущества, вам запретят выезд за границу, отберут права на транспортное средство и т. д.

- Будет безвозвратно испорчена кредитная история, которая закроет дорогу к кредитным средствам банков.

- Арестуют денежные средства на счетах и установят принудительное взыскание с заработной платы.

Заметьте, что эти последствия возникают не от деятельности коллекторов, они не имеют право лишать, изымать, арестовывать, а от судебных приставов. В этом и есть положительная сторона работы с профессиональными собирателями. Они помогают решить проблему с долгами в досудебном порядке. Иногда люди просто не знают, что и как надо делать, если попали в сложную жизненную ситуацию.

Оформляя кредит, заемщик не может заранее просчитать все непредвиденные ситуации. Если по каким-то причинам он не перечисляет ежемесячные взносы по займу, банк передает дело в суд или сторонней компании. Чтобы быть готовым к этому, следует знать, кто такие коллекторы и коллекторские агентства, на что они имеют право и как вести себя, если встретиться с ними все-таки придется.

Организации по взысканию просроченной задолженности прибегают к различным уловкам, чтобы заставить неплательщика погасить ссуду. Некоторые методы работы законны, а другие ставят под сомнение правомерность их действий.

Это интересно: Когда лучше отдавать долги

Требования закона к коллекторским компаниям

Деятельность коллекторских агентств контролируется Федеральной службой судебных приставов (ФССП). Законность их деятельности подтверждается регистрацией в специальном реестре. При этом компания должна отвечать следующим требованиям:

- Регистрация в форме хозяйственного общества.

- Деятельность по возврату задолженности должна быть основной.

- Размер чистых активов более 10 млн рублей.

- Обязательное страхование ответственности от причинения убытков должнику на сумму от 10 млн рублей в год.

- Наличие собственного сайта.

- Владение оборудованием и программным обеспечением в соответствии с требованиями ФССП.

- Включение в реестр по обработке персональных данных.

На декабрь 2018 года 224 компании зарегистрированы в реестре. И только за последний год из него исключены 10 агентств. Вся информация доступна на сайте ФССП.

Обязанности коллектора:

- Соответствовать всем требованиям закона.

- Вести аудиозаписи переговоров с должником и предупреждать его об этом.

- Хранить в течение 3 лет голосовые и текстовые сообщения, бумажные и электронные документы, которые передают и получают в процессе работы с должником.

- Соблюдать конфиденциальность информации о должнике.

- Составлять и передавать ФССП отчеты о возврате просроченной задолженности.

Внешние коллекторы, купившие долг у банка

Кредиторы продают внешним коллекторам, как правило, самые безнадежные проблемные долги. Например, по которым истек срок исковой давности, и судебное разбирательство, скорее всего, закончится не в пользу банка.

Продажа долга коллекторам может происходить двумя способами:

- По договору цессии — переуступки прав требования (чаще практикуется в России);

- По договору факторинга — продажи долга (чаще практикуется в Украине).

В этом случае коллекторы покупают долг у банка или МФО, платят за это свои деньги, после чего право требования по кредитному договору переходит уже к ним. На этом взаимоотношения заемщика и банка заканчиваются и начинаются взаимоотношения заемщика и коллекторской фирмы.

Поскольку коллекторы уже отдали за долг собственные деньги, вопрос взыскания задолженности для них наиболее важен среди всех этих направлений. Если они «выбьют» долг у заемщика — они заработают на этом, это их доход. Если не выбьют — то потеряют средства, потраченные на покупку. Поэтому в данном случае они «пойдут на все», чтобы не остаться в убытках. Самые жесткие случаи взаимодействия коллекторов с должниками возникали именно после перепродажи долга коллекторским фирмам.

После продажи долга начисление каких-либо штрафов или процентов поверх суммы, купленной по договору, незаконно. Хотя в своих сообщениях, письмах, угрозах коллекторы практически всегда продолжают делать эти начисления, рассчитывая на юридическую безграмотность их клиентов. И по этой же причине они часто отказываются предоставлять заемщику копию договора о продаже/переуступке долга, поскольку в нем указана реальная сумма задолженности без коллекторских «накруток.

Подача коллекторами иска в суд в этом случае наименее вероятна — продают, как я уже говорил, самые безнадежные долги, если бы кредитор мог взыскать задолженность через суд — он бы это и сам сделал. Но коллекторы при этом, конечно же, активно запугивают должника возможным судом и реализацией имущества. Полностью исключать такую возможность нельзя, но в большинстве случаев это лишь метод психологического воздействия.

Во всех трех направлениях, как правило, взаимодействие с коллекторами проходит 3 стадии: легкую, умеренную и жесткую, просто в каждом случае степень этой жесткости может быть разной.

Теперь вы имеете представление о том, как взаимодействуют банки и коллекторы. Как узнать, в какой ситуации находитесь вы, кто с вами общается? Самое главное — не верить никаким словам, а верить только официальным документам. Так, например, официальным документом может быть письмо из банка, ответ на ваш такой же официальный письменный запрос. Копию договора о продаже/переуступке долга тоже можно считать официальным документом.

Косвенно определить это можно следующим образом: если в требованиях коллекторов для погашения задолженности указываются реквизиты вашего банка/МФО, те же, что и в кредитном договоре — значит, вы все еще должны банку или МФО. Если реквизиты коллекторской компании — значит, вы уже должны коллекторам. Но! Оплачивать по новым реквизитам ничего не нужно до тех пор, пока вы не заручитесь официальным документом о продаже/переуступке долга.

В целом же, на Финансовом гении уже, как я говорил в начале, написан целый цикл статей, который подскажет вам, как грамотнее вести себя с коллекторами, привожу ссылки:

- Пришло письмо от коллекторов: что делать?

- Что делать, если звонят коллекторы?

- Звонят коллекторы по чужому кредиту: что делать?

- Коллекторы пришли домой: что делать?

- Коллекторы угрожают судом. Подают ли в суд коллекторы?

- Как избавиться от коллекторов?

- Антиколлекторы: помощь должникам по кредитам.

В заключение хочу пожелать вам никогда не сталкиваться с коллекторами, а для этого не нужно бездумно накапливать долги, особенно это касается разного рода микрозаймов, стоимость которых составляет сотни процентов годовых. Повышайте свою финансовую грамотность и учитесь эффективно управлять личными финансами. До новых встреч на страницах сайта!

Как установить?

Перед тем, как установить водораспределительный узел для холодного и горячего водоснабжения, дайте точный ответ на следующие вопросы и предусмотрите следующие моменты:

- Сколько потребителей воды на объекте? Количество отводов коллектора должно совпадать или быть чуть больше, чем потребителей. Лишние отводы закрываются заглушками.

- Какой тип труб будет использоваться для монтажа водопровода? Необходимо приобрести устройства предназначенные, именно, для труб из выбранного материала.

- Заранее прикиньте положение всех инженерных элементов в пространстве сантехшкафа (можно сделать разметку на стене). Учтите что, перед распределительной гребенкой устанавливаются счетчик и фильтр для воды. Удобное расположение всех приборов облегчает проведение профилактических и ремонтных работ.

- Приобретите надёжное крепление — плохо закреплённый распределительный узел может привести к разгерметизации соединений и повреждению трубопровода.

- Перед монтажом убедитесь, что под рукой есть все необходимые расходники: уплотнительный материал, прокладки, переходники.

Монтаж водораспределительного узла происходит в следующей последовательности:

- Установите вводную запорную арматуру на стояк водоснабжения.

- Установите счетчик, фильтр и обратный клапан.

- Подключите коллектор и надежно зафиксируйте его на стене

- Смонтируйте водопровод к каждому потребителю. Зафиксируйте трубы при помощи креплений.

Такой алгоритм работы позволит избежать ошибок. Независимо от того, нужен коллектор для водоснабжения или отопления, его монтаж одинаков. Такая разводка требует больше времени, мастерства и денежных затрат, однако окупается быстро и обеспечивает комфорт в дальнейшем использовании. Коллекторы уместны не только в коттеджах и больших домах, но и в квартирах.

Чем это обернётся на практике?

Основные клиенты коллекторов – банки и МФО. Думаю, что финансовые учреждения, выдавая кредиты, теперь заранее будут получать согласие родственников и членов семьи на общение с коллекторами. Сделано это будет в завуалированной форме, но юридически чисто.

Обратимся к формулировке закона (см. скриншот выше): согласие {на звонки} может быть дано в любой форме, позволяющей подтвердить факт его получения. Не хочу подбрасывать банкам и МФО умные мысли, но сделать это можно через… Самого должника. Если он распишется и возьмёт на себя обязанность отобрать согласие у родственника (члена семьи), юридически всё чисто.

Мне почему-то кажется, что вопрос уже решён. И несмотря на мнения отдельных экспертов, кардинально работа коллекторов не изменится. Ну а дополнительный орган, регулирующий работу сборщиков долгов… Много ли их было? Мало ли их будет?