Зарплатная карта втб или сбербанк что лучше

Содержание:

- Чем отличается брокерский счет от ИИС

- Особенности зарплатных карт Сбербанка

- Общая суть зарплатного проекта в банках

- Для ипотеки

- Что выбрать, ипотеку в Сбербанке или ВТБ 24?

- Общая суть зарплатного проекта в банках

- Какое учреждение лучше всего подходит для

- Сильные стороны ВТБ

- Преимущества Сбербанка

- Комиссии

- Анализ вкладов ВТБ 24

- Комментарии: 2

- Сильные стороны Внешторгбанка

- Какое учреждение лучше всего подходит для

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Особенности зарплатных карт Сбербанка

Особые условия действуют на снятие наличных. Использовать технические устройства банков группы ВТБ можно без ограничений. Если обналичивать средства через любые сторонние банкоматы, то снимается комиссия 1%, минимум – 99 руб. Но деньги возвращаются на мастер-счет в виде кэшбэка*.

Участникам зарплатных проектов банки всегда предлагают льготные условия обслуживания – бесплатное использование карточки и счета, скидки на кредитные продукты. Но перед клиентами нередко встает выбор между двумя зарплатными картами флагманов банковской отрасли – ВТБ или Сбербанк. Их выпускают оба учреждения, но на различных условиях. И чтобы выбрать лучший вариант, необходимо разобраться в отличиях и преимуществах, а также сравнить выгоду программы лояльности.

Клиенты банка могут оформить любую из них на выбор. Причем получить зарплатную карточку можно самостоятельно, не обращаясь к работодателю.

Если в планах стать клиентом Сбербанка и взять там ипотечный либо потребительский кредит, то выгоднее в этом же банке иметь зарплатную карту. Для «своих» клиентов предоставляется дисконт к ставке – в среднем 2%, причем условия сохраняются, даже если клиент выходит из зарплатного проекта.

Транзакции происходят мгновенно.

ВТБ и Сбербанк – крупные финансовые организации, сравнение которых сложная задача. Подробная информация доступна на официальных сайтах. Недостатки и преимущества банковских систем предоставляют возможность гражданам определиться с выбором банка для проведения необходимых операций и разобраться, какая зарплатная карта лучше: Сбербанк или ВТБ 24.

Лимит по кредиту

Общая суть зарплатного проекта в банках

Для работодателей:

- значительное упрощение выдачи зарплаты;

- существенное снижение нагрузки на работу бухгалтерского отдела;

- большая экономия времени для перечисления зарплаты и финансов (услуги инкассации теперь не нужны).

Для работников:

- бесплатное обслуживание карточек;

- отсутствие долгого ожидания в кассу;

- удобство оперирование полученными деньгами;

- уменьшение бумажной волокиты при оформлении ипотеки;

- участие с помощью пластика в акционных программах, проводимых банками;

- значительные льготы, предоставляемые банковскими организациями для дальнейшего кредитования.

Преимущества зарплатных проектов

Преимущества зарплатных проектов

Принимая участие в зарплатном проекте ВТБ или Сбербанка, работодатели могут рассчитывать на более простую процедуру выдачи заработной платы, снижение рабочих нагрузок для бухгалтеров и более быстрое перечисление зарплатных платежей.

Работники тоже получают некоторые преимущества. Их карты обслуживаются бесплатно, полученными деньгами становится удобнее распоряжаться, а оформление ипотеки заметно упрощается. А еще зарплатная карта позволяет им участвовать в акциях от банков и обеспечивает серьезные льготы в случае кредитования.

Сеть терминалов

Прежде чем выбрать зарплатный проект того или иного банка, стоит учесть и качество сервиса, а именно — возможность обналичивать начисленные средства. Вот почему разветвленная сеть банкоматов и терминалов имеет огромное значение для любой банковской организации. Если участник проекта не увидит поблизости подходящий аппарат, ему придется снимать деньги в стороннем банкомате, а за это полагается дополнительная комиссия.

| Плюсы работы со Сбербанком | Плюсы сотрудничества с Внешторгбанком |

| стабильно быстрое начисление зарплаты на карты сотрудников;

бесплатное обслуживание и перевыпуск карт; возможность подключения автоплатежей (в Сбербанк-Онлайн) |

оформление дополнительных карт для родственников с настраиваемым лимитом расхода средств;

кредитования на льготных условиях; использование онлайн-банкинга; дополнительное страхования денег, поступающих на зарплатную карту |

Функциональные возможности зарплатной карты заграницей будут зависеть от ее типа. Скажем, неименные карты, которые используются для мгновенной выдачи средств, за рубежом работать не будут, поэтому брать их в поездки бессмысленно. Что же касается «золотого» и «премиального» пластика, подключенного к международным платежным системам, то за пределами РФ он функционирует вполне нормально. Причем в таких условиях карты ВТБ или Сбербанка практически не отличаются по своим возможностям.

Для ипотеки

Процентная ставка выше базовой всегда, минимум на 2-3% за счет страховки. Выплата защиты полностью компенсирует обязательства перед банком, при наступлении страхового случая. От этой услуги можно отказаться, но кредитную недвижимость страховать придется. Сравнение условий:

| Позиции | ВТБ | Сбербанк |

| Название ипотеки | «Вторичное жилье» | Ипотека на готовые квартиры |

| Сумма | От 600000 до 6 миллионов | От 100000 до 45000000 руб. |

| Срок | До 30 лет | До 30 лет |

| Процентная ставка | 7,4% | 7,3% |

| Первый взнос | 10% | От 10% |

Лидера нет, потому что расхождения по условиям незначительные. Гарантирована скидка от Сбербанка 0,4% молодым семьям и другим заемщикам 0,3%, если взять готовую квартиру в ипотеку на DomClick.ru. ВТБ предлагает обширный перечень госпрограмм, где также можно снизить ставку по ипотеке.

https://youtube.com/watch?v=DkYFbZuX12w

Что выбрать, ипотеку в Сбербанке или ВТБ 24?

Каждый человек должен самостоятельно решить, где лучше брать ипотеку. Кого – то может привлечь низкий размер первоначального взноса Сбербанка, другого — более высокие суммы ВТБ 24.

Положительные стороны кредитования в Сбербанке:

- минимальные требования к заемщикам и приобретаемой недвижимости;

- низкие процентные ставки с возможностью дальнейшего понижения;

- надежность и безопасность компании.

Положительные стороны ВТБ 24:

- быстрое рассмотрение заявок;

- возможность оформления договора по двум документам;

- разнообразие программ кредитования.

Определить точно, какой из банков подойдёт тому или иному клиенту больше, невозможно. Заемщику необходимо тщательно ознакомиться со всей доступной информацией по ипотеке обеих компаний, и решить, что лучше подойдёт. Консультацию по программам можно получить по горячей линии работы с клиентами.

Общая суть зарплатного проекта в банках

Данная программа уже успешно показала и зарекомендовала себя, как эффективный проект, предназначенный для работодателей. Но достаточно много выгоды приносит зарплатный проект и рядовым гражданам, работающим в таких организациях. К основным преимуществам участия в данном направлении, специалисты относят следующие моменты:

Для работодателей:

- значительное упрощение выдачи зарплаты;

- существенное снижение нагрузки на работу бухгалтерского отдела;

- большая экономия времени для перечисления зарплаты и финансов (услуги инкассации теперь не нужны).

Для работников:

- бесплатное обслуживание карточек;

- отсутствие долгого ожидания в кассу;

- удобство оперирование полученными деньгами;

- уменьшение бумажной волокиты при оформлении ипотеки;

- участие с помощью пластика в акционных программах, проводимых банками;

- значительные льготы, предоставляемые банковскими организациями для дальнейшего кредитования.

Преимущества зарплатных проектов

Преимущества зарплатных проектов

Это интересно: Как активировать кредитную или дебетовую карту Сбербанка: в общих чертах

Какое учреждение лучше всего подходит для

Оформления вклада

ВТБ имеет преимущество в виде более высоких процентных ставок, однако вклад оформляется только при сумме от 100 тысяч рублей. Сбербанк пытается привлечь клиентов возможностью открыть вклад с минимальным начальным капиталом в размере нескольких тысяч рублей.

ВТБ страхует вклады клиентов, гарантируя высочайшую степень надежности. На выбор предлагается несколько программ, отличающихся по сроку, правилам начисления процентов, наличию дополнительных возможностей и прочим показателям. Клиент может выбрать валюту вклада и привлечь к соглашению третьих лиц.

Сбербанк также считается максимально надежной организацией для оформления вклада. В обязательном порядке проводится страхование средств. Льготникам предоставляются особые условия. Сбербанк предлагает большой выбор валюты и специальных условий. Если клиент желает открыть вклад на небольшой срок, придется пойти на существенное уменьшение процентных ставок.

Оформления ипотеки

Сбербанк отличается небольшим первоначальным взносом при оформлении ипотеки – клиент должен внести от 10 %. Срок соглашения может составлять не более 30 лет. Меньшая из возможных ставок при покупке жилья в новостройках составляет 10,9 %, в случае со вторичным жильем значение составляет 10,75 %.

Клиенты могут заключить сделку с привлечением материнского капитала при повышении минимальной процентной ставки до 12,5 %. Ограничение по сумме составляет 15 миллионов.

ВТБ установил, что минимальный первоначальный взнос должен быть 20 % от стоимости объекта. Ставка составляет не менее 12 процентов. Банк позволяет оформить соглашение по двум документам. Чем больше площадь приобретаемой недвижимости, тем лояльнее условия. Ограничение по сумме составляет 60 миллионов.

ВТБ отличается суровыми штрафными санкциями по отношению к клиентам, которые не уплачивают средства вовремя – лучше не допускать просрочек. Приобретаемая жилплощадь проверяется сотрудниками банка довольно долго.

Сбербанк лучше подходит клиентам, которые не готовы заплатить высокий первоначальный взнос и выбирают условия с наиболее доступной процентной ставкой. На стороне ВТБ возможность оформить сделку по двум документам, взять ипотеку на большую сумму. Однозначно порекомендовать Сбербанк или ВТБ 24 нельзя – каждая организация постоянно совершенствует условия.

Зарплатного проекта

Зарплатный проект, предлагаемый Сбербанком, отличается высокой скоростью перевода средств. Карта выпускается на бесплатной основе, комиссия за обслуживание в течение года составляет 0-3500 рублей. Участникам предлагаются дополнительные возможности по управлению средствами.

ВТБ разработал зарплатный проект, предполагающий льготные условия при обслуживании и страховании денег, перечисляемых на карту. Можно заказать несколько дополнительных карт, объединив их с зарплатной. Максимальная плата за обслуживание в течение года составляет 2400 рублей. ВТБ-24 выпускает 5 видов карт для зарплатных клиентов.

Работников

Работникам, заключившим договор со Сбербанком, на бесплатной основе предоставляется полный спектр возможностей интернет-банкинга, снятия наличных и пополнения счета (с суточными лимитами). При наличии зарплатных карт упрощается оформление ипотеки и любого займа.

Для работников, выбравших ВТБ, доступны сниженные ставки по договорам с организацией, бесплатные операции с наличными. Есть возможность подключения овердрафта с регулируемым лимитом. Чем больше заработная плата, тем выгоднее условия и больше доступных услуг.

Юридических лиц

Юридическим лицам Сбербанк предоставляет номер счета за несколько минут. На выбор предлагаются разнообразные пакеты услуг со скидками под потребности бизнеса.

Юридическим лицам Сбербанк предоставляет номер счета за несколько минут. На выбор предлагаются разнообразные пакеты услуг со скидками под потребности бизнеса.

Обеспечивается полный цикл инкассации, регулярный финансовый мониторинг и валютный контроль. Для ЮЛ разработана комплексная система дистанционного обслуживания, с помощью которой можно выполнять огромное количество финансовых операций.

Предлагается несколько тарифов на расчетное обслуживание. Пользование интернет-сервисами организации, информирование клиентов осуществляется на бесплатной основе. Открыть счет при стандартном наборе документов можно за 4 часа. ВТБ предлагает систему пакетного РКО, позволяющую клиентам сэкономить на услугах.

Юридическим лицам предоставляются одинаковые гарантии. Сбербанк реализовал упрощенное проведение финансовых транзакций и комплекс индивидуальных предложений. ВТБ имеет чуть больше возможностей за счет нескольких тарифов, предусматривает обслуживание со скидкой для ЮЛ, которые находятся за пределами Москвы и области. Какой банк лучше: ВТБ или Сбербанк – во многом зависит от характеристик ЮЛ.

Сильные стороны ВТБ

ВТБ является организацией, занимающейся разными видами банкинга, небанковским финансовым бизнесом. Опираясь на многолетний опыт, учреждение разработало оптимальные предложения для инвесторов и юридических лиц, программы для представителей малого бизнеса и физических лиц.

ВТБ – одна из самых развитых финансовых организаций в плане телекоммуникационных технологий, что позволяет клиентам пользоваться услугами круглосуточно. Банк оперативно реагирует на рыночные изменения, пересматривая некоторые пункты соглашения для того, чтобы обеспечить выгоду каждой стороне.

Общая характеристика условий кредитования

Наиболее популярной услугой у клиентов ВТБ является кредит, выдаваемый наличными. Банк ограничил ставку по соглашению до 20 %. Минимальная величина ежегодных переплат составляет 12,5 % от выданной суммы. К организации лучше обращаться при необходимости совершить крупную сделку – кредит выдается на сумму не менее 100 тысяч рублей.

Клиенту могут предоставить до 3 миллионов рублей (условия лучше при передаче собственности под залог). Лимит для зарплатных клиентов ВТБ составляет 5 миллионов. Минимальный срок по соглашению – 6 месяцев.

Обязательное условие – наличие Гражданства РФ у заемщика и регистрация в городе, имеющем отделение ВТБ. Деньги выдаются только клиентам, ежемесячный доход которых составляет не менее 15 тысяч рублей. Необходимо предоставить справку, отражающую поступление средств за последние 6 месяцев. Форма документа установлена ВТБ самостоятельно. Лучше отправлять онлайн-заявку – ответ поступает в течение 15 минут.

Какими бонусными программами привлекаются заемщики

ВТБ разработал для владельцев кредитных карт организации программу под названием «Мой бонус». Особенность предложения – возврат на карту клиента до десяти процентов от стоимости приобретенных товаров. Правила, по которым проводится кэшбэк, определяются с учетом используемой вариации (стандартная или золотая).

Бонусные категории, учитываемые в программе:

- косметика и парфюмерия;

- автозаправки;

- флористика;

- развлечения;

- школьные принадлежности.

Каждая из категорий предполагает возвращение 10 % от покупок держателям золотой карты и 5 % — держателям стандартной. Автозаправки имеют меньший лимит – 5 и 3 процента соответственно. Согласно условиям бонусной программы, за месяц клиент ВТБ может получить до 5000 рублей обратно.

Полученные бонусы разрешается потратить на некоторые предложения из каталога под названием «Коллекция». При подключении опции для путешественников, клиент получает мили, которые можно использовать для покупки билетов, бронирования номера или аренды транспортного средства.

Особенности мобильного банкинга

В целях оперативного управления ВТБ предоставляет клиентам систему интернет-банкинга под названием ВТБ-Онлайн. Доступна мобильная версия. Сервис выдает клиенту ВТБ данные о балансе, доступ к истории операций, возможность получить выписку за указанный период.

В целях оперативного управления ВТБ предоставляет клиентам систему интернет-банкинга под названием ВТБ-Онлайн. Доступна мобильная версия. Сервис выдает клиенту ВТБ данные о балансе, доступ к истории операций, возможность получить выписку за указанный период.

Максимально удобно реализован перевод на сторонние кредитные карты, на другие личные счета. При заполнении нескольких полей данных можно произвести выплату по кредиту, предоставленному ВТБ 24 или другой финансовой организацией.

Приложение имеет понятный интерфейс вне зависимости от используемой операционной системы. В случае утраты пароля восстановить доступ к системе можно за несколько минут при помощи сайта ВТБ. Реализована возможность создания шаблонов, без проблем подключается автоматический платеж. К опциям ВТБ-Онлайн также относятся:

- подача запроса на оформление кредита и выпуск кредитной карты;

- полный набор услуг с вкладами;

- обмен валюты.

Преимущества Сбербанка

Согласно статистическим данным, самым популярным кредитом, который пользуется большим спросом среди граждан, является потребительский займ на любые цели.

- Годовая процентная ставка:

- минимальная отметка – 12,9%;

- максимальная отметка – 19,9%.

- Срок использования кредитных денежных средств:

- от полугода;

- до 5 лет.

- Размер кредита, который может получить каждый гражданин РФ (это, кстати, может быть как ипотека, так и автокредит):

- минимальная сумма – 40 тысяч рублей;

- максимальная сумма (без обеспечения) – 3 миллиона рублей;

- максимальная сумма (при наличии залога или поручителя) – 5 миллионов рублей.

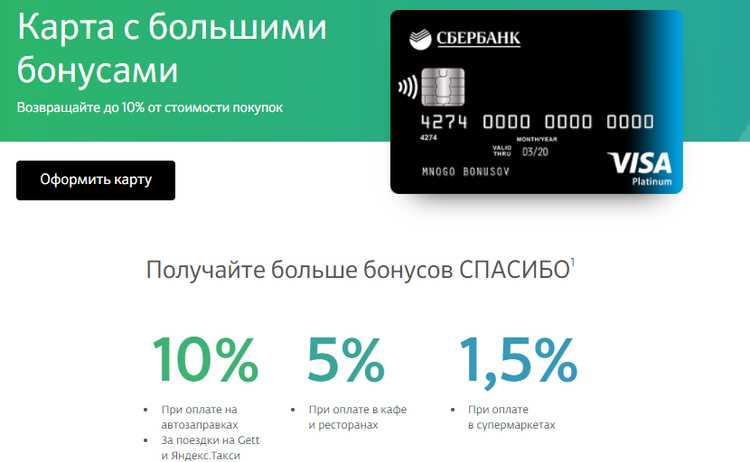

Сбербанк относительно недавно представил вниманию россиян «Карту с большими бонусами», использование которой при определенных покупках возвращает на бонусный счет клиента определенную часть денег от суммы покупки.

- 10% от размера чека (при оплате товаров на автозаправках или при оплате услуг через Яндекс. Такси).

- 5% от суммы платежа (во время расчета в заведениях быстрого питания, ресторанах и разнообразных кафе).

- 1,5% от суммы совершенных покупок в гипермаркетах, супермаркетах и продовольственных магазинах, в которых есть терминал.

Такого рода приложение, позволяет гражданину не выходя из дома осуществлять ряд следующих действий.

- Осуществлять перевод денег как на карты, так и по произвольным реквизитам.

- Открывать, повышать и закрывать кредитный лимит по своим пластикам.

- Оплачивать коммунальные счета.

- Пополнять счета мобильного телефона.

- Подавать заявку на получение кредита и иных продуктов банка.

Сбербанк России, в принципе, очень лояльно относится ко всем своим клиентам, но, как бы там ни было, к гражданам, которые получают зарплату или пенсию на счет данной финансовой структуры – отношение особое.

- При желании оформить заявку на получение займа на сайте банка, от заемщика будет потребовано быть зарегистрированным в системе интернет-банкинга, что подразумевает под собой требование к наличию зарплатной или пенсионной карты от Сбербанка;

- Среди требований к стажу работы заемщика, есть следующее: не менее 6 месяцев на текущем месте работы, и не менее 1 года общего стажа. Если ссуду хочет взять зарплатный клиент финансовой структуры, на него данное требование не распространяется.

Возможно вы искали:

- какая кредитная карта выгоднее втб или сбербанк;

- какую зарплатную карту выбрать втб или сбербанк;

- что лучше втб или сбербанк для юридических лиц;

- в каком банке лучше работать втб или сбербанк;

- дебетовая карта сбербанка или втб что выбрать;

- какая банковская карта лучше втб или сбербанк;

- какая дебетовая карта лучше втб или сбербанк

Комиссии

Первым делом необходимо отметить, что Сбербанк и ВТБ имеют комиссии ниже, чем в каких-либо других финансовых организациях.

Отсутствие большого количества комиссий на услуги банка ВТБ является преимуществом данной кредитной организации:

- комиссия на то, чтобы снять свои средства в банкоматах системы ВТБ составляет 0 процентов;

- комиссия за снятие средств в банкоматах другой системы – 1%;

- комиссия на перевод средств на другие карты – 0,6%.

Комиссии в банке Сбербанка следующие:

Бонусные программы

Кэшбэк – бонусная программа, которая была придумана банковским сообществом в целях привлечения новых клиентов и стимулирования их на совершение покупок. Ее суть заключается в возвращении держателю карты процента после совершения определенных покупок или от общей суммы затрат по пластику за месяц.

В Сбербанке такая программа называется «Спасибо от Сбербанк». Она дает возможность держателям пластиковых карт данной финансовой организации получать различные бонусы при совершении покупок. Их величина может достигать от 0,5% до 50% процентов.

Каждое Спасибо, то есть 1 бонус, равняется 1 рублю. Таким образом, на ваш бонусный счет поступают реальные денежные средства. Минимальная сумма для вывода средств составляет 300 рублей. Подключается кэшбэк на неограниченное количество лет, ставка составляет 1-5% от общей суммы потраченных средств.

Для того чтобы узнать информацию по вашему бонусному счету, необходимо отправить запрос по смс, уточнить в банкомате, вставив свою карту, или на официальном сайте данной организации.

Подключить бонусную программу Спасибо имеют право владельцы следующих типов карт:

- дебетовые;

- кредитные;

- подарочные.

Подключение можно выполнить любым удобным для вас действием:

при помощи банкомата. Все, что нужно сделать – вставить пластик, выбрать нужный раздел меню и ввести свой номер телефона. На него придет смс с кодом. После его подтверждения вы автоматически становитесь участником данной бонусной программы.

через мобильный банкинг. Как вариант, вы можете подключиться к бонусной программе через мобильный банкинг. Для этого необходимо отправить смс на стандартный номер 900. В тексте сообщения должно быть написано “Спасибо” и последние четыре цифры вашей карты. Вам также нужно подтвердить свою регистрацию кодом.

В свою очередь банк ВТБ также предлагает своим клиентам выгодно оформить кэшбэк

Неважно, дебетовая у вас карта или кредитная – специалист банка поможет вам подобрать самые выгодные и удобные условия

Как правило, услуга кэшбэка подключается при выпуске карты. Для ее получения вам необходимо заполнить заявку онлайн или прийти в отделение банка с паспортом и любым документом, подтверждающим ваш доход (например, справка 2-НДФЛ). В течение часа с вами свяжется консультант ВТБ, уточнит некоторые детали и предложит варианты возможного выпуска пластика.

Это интересно: Как досрочно погасить кредит в Сбербанке — выкладываем во всех подробностях

Анализ вкладов ВТБ 24

Сегодня жизнь практически каждого человека так или иначе связана с каким-либо банковским учреждением, где люди получают кредиты на приобретение определённых вещей или строительство жилья, а также размещают свои финансовые средства на различных депозитах. Разумеется, каждый стремится к размещению денег в банк на наиболее выгодных условиях, человек старается заблаговременно решить, какой банк выбрать для вклада?.

В Сбербанке существует множество предложений по вкладам для различных категорий населения. Систематически в предложениях банка появляются выгодные программы, которые несомненно заслуживают отдельного внимания.

Если сравнить процентные ставки в вышеназванных банковских учреждениях, то более выгодным можно считать ВТБ24, но Сбербанк предпочтительнее по сумме вклада – там открывается депозит на сумму от тысячи рублей, к тому же пополнение вкладов также осуществляется на небольшую сумму в 1000 рублей.

Карты Сбербанка поддерживают международные платежные системы Visa и MasterCard. Тип дебетового, кредитного и партнерского (кобрендингового) продукта определяется сроком изготовления, тарифами на обслуживание, наличием привилегий и программ лояльности.

Что бы выбрать свой банк, нужно детально изучить условия каждого, отталкиваясь от своих потребностей. Удобнее, когда все финансовые операции проходят в одном банке, для таких клиентов существуют особые условия. Выбирая кредитную карту, рассмотрите сначала вариант, который предлагает ваш банк, скорее всего он будет выгодней. В блоге alex_d подробно рассказывается о кредитных продуктах разных банков, в числе и о кредитной карте ВТБ есть довольно подробная информация.

При открытии депозитов вкладчикам обеспечивается высокая надежность сохранения денег благодаря позиции банка с государственным участием на финансовом рынке. ВТБ является участником программы страхования. Клиентам обеспечивается выплата 1,4 млн. руб. в случае банкротства. Эта сумма включает проценты.

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Татьяна 16.04.2021 в 16:42 Тогда Сбер, но лучше другой, не из списка…, но это моё мнение… Ответить ↓

-

Людмила 08.03.2021 в 15:24

Клавдия, спасибо за очень полезную статью. Хотелось бы также получить информацию в сравнении о комиссии, взимаемой банками за переводы внутри банков, а также между ВТБ и Сбербанком.

Ответить ↓

Сильные стороны Внешторгбанка

Учитывая громадную клиентскую базу и более лояльные условия кредитования, неудивительно, что Сбербанк использует большую сеть устройств самообслуживания, чем ВТБ.

Основным бонусным предложением банка является программа «Мой бонус», которая позволяет клиентам возвращать на карту до 10% суммы (до 5% и 10% для владельцев стандартной и золотой карт соответственно), затраченной на онлайн-шопинг или традиционные покупки. Согласно правилам банка, таким способом клиент может сэкономить до 5000 рублей ежемесячно. А платить полученными назад средствами можно за товары из каталога «Коллекция».

В Сбербанке же комиссия варьируется в зависимости от обстоятельств:

Вклад можно оформить на хороших условиях, с высокими процентами. Однако это возможно только при наличии депозита в 100 000 рублей.

ВТБ и Сбербанк являются ведущими банками России. Каждый из них предоставляет свои условия кредитования, бонусы и услуги. Сказать, какой банк лучше, довольно сложно. Это решит для себя каждый клиент в зависимости от того, какими услугами он пользуется и что хочет получить от сотрудничества с банком.

Какое учреждение лучше всего подходит для

Оформления вклада

ВТБ имеет преимущество в виде более высоких процентных ставок, однако вклад оформляется только при сумме от 100 тысяч рублей. Сбербанк пытается привлечь клиентов возможностью открыть вклад с минимальным начальным капиталом в размере нескольких тысяч рублей.

ВТБ страхует вклады клиентов, гарантируя высочайшую степень надежности. На выбор предлагается несколько программ, отличающихся по сроку, правилам начисления процентов, наличию дополнительных возможностей и прочим показателям. Клиент может выбрать валюту вклада и привлечь к соглашению третьих лиц.

Сбербанк также считается максимально надежной организацией для оформления вклада. В обязательном порядке проводится страхование средств. Льготникам предоставляются особые условия. Сбербанк предлагает большой выбор валюты и специальных условий. Если клиент желает открыть вклад на небольшой срок, придется пойти на существенное уменьшение процентных ставок.

Оформления ипотеки

Сбербанк отличается небольшим первоначальным взносом при оформлении ипотеки – клиент должен внести от 10 %. Срок соглашения может составлять не более 30 лет. Меньшая из возможных ставок при покупке жилья в новостройках составляет 10,9 %, в случае со вторичным жильем значение составляет 10,75 %.

Клиенты могут заключить сделку с привлечением материнского капитала при повышении минимальной процентной ставки до 12,5 %. Ограничение по сумме составляет 15 миллионов.

ВТБ установил, что минимальный первоначальный взнос должен быть 20 % от стоимости объекта. Ставка составляет не менее 12 процентов. Банк позволяет оформить соглашение по двум документам. Чем больше площадь приобретаемой недвижимости, тем лояльнее условия. Ограничение по сумме составляет 60 миллионов.

ВТБ отличается суровыми штрафными санкциями по отношению к клиентам, которые не уплачивают средства вовремя – лучше не допускать просрочек. Приобретаемая жилплощадь проверяется сотрудниками банка довольно долго.

Сбербанк лучше подходит клиентам, которые не готовы заплатить высокий первоначальный взнос и выбирают условия с наиболее доступной процентной ставкой. На стороне ВТБ возможность оформить сделку по двум документам, взять ипотеку на большую сумму. Однозначно порекомендовать Сбербанк или ВТБ 24 нельзя – каждая организация постоянно совершенствует условия.

Зарплатного проекта

Зарплатный проект, предлагаемый Сбербанком, отличается высокой скоростью перевода средств. Карта выпускается на бесплатной основе, комиссия за обслуживание в течение года составляет 0-3500 рублей. Участникам предлагаются дополнительные возможности по управлению средствами.

ВТБ разработал зарплатный проект, предполагающий льготные условия при обслуживании и страховании денег, перечисляемых на карту. Можно заказать несколько дополнительных карт, объединив их с зарплатной. Максимальная плата за обслуживание в течение года составляет 2400 рублей. ВТБ-24 выпускает 5 видов карт для зарплатных клиентов.

Работников

Работникам, заключившим договор со Сбербанком, на бесплатной основе предоставляется полный спектр возможностей интернет-банкинга, снятия наличных и пополнения счета (с суточными лимитами). При наличии зарплатных карт упрощается оформление ипотеки и любого займа.

Для работников, выбравших ВТБ, доступны сниженные ставки по договорам с организацией, бесплатные операции с наличными. Есть возможность подключения овердрафта с регулируемым лимитом. Чем больше заработная плата, тем выгоднее условия и больше доступных услуг.

Юридических лиц

Юридическим лицам Сбербанк предоставляет номер счета за несколько минут. На выбор предлагаются разнообразные пакеты услуг со скидками под потребности бизнеса.

Обеспечивается полный цикл инкассации, регулярный финансовый мониторинг и валютный контроль. Для ЮЛ разработана комплексная система дистанционного обслуживания, с помощью которой можно выполнять огромное количество финансовых операций.

Предлагается несколько тарифов на расчетное обслуживание. Пользование интернет-сервисами организации, информирование клиентов осуществляется на бесплатной основе. Открыть счет при стандартном наборе документов можно за 4 часа. ВТБ предлагает систему пакетного РКО, позволяющую клиентам сэкономить на услугах.

Юридическим лицам предоставляются одинаковые гарантии. Сбербанк реализовал упрощенное проведение финансовых транзакций и комплекс индивидуальных предложений. ВТБ имеет чуть больше возможностей за счет нескольких тарифов, предусматривает обслуживание со скидкой для ЮЛ, которые находятся за пределами Москвы и области. Какой банк лучше: ВТБ или Сбербанк – во многом зависит от характеристик ЮЛ.