Личный кабинет сервиса “сбербанк управление активами”: регистрация аккаунта и управление услугами

Содержание:

- Новая компания «Сбер Фонды Недвижимости» займется коллективными инвестициями

- Мобильное приложение

- Основные стратегии доверительного управления

- Знакомимся с ПИФами Сбербанка

- Как выбрать фонд?

- Как правильно выбрать ПИФ

- Какой предлагает Сбербанк индивидуальный инвестиционный счет

- Выбор стратегии — пошаговый план

Новая компания «Сбер Фонды Недвижимости» займется коллективными инвестициями

26 Июня 2020

Сбербанк учредил ООО «Сбер Фонды Недвижимости» — специализированную управляющую компанию для управления закрытыми паевыми инвестиционными фондами (ЗПИФ). На данный момент управлением ЗПИФ в Группе Сбербанк занимается «Сбербанк Управление Активами». Генеральным директором новой компании станет Екатерина Черных, которая сейчас отвечает за развитие фондов недвижимости в «Сбербанк Управление Активами».

Наталья Алымова, старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка:

«Рентные фонды недвижимости — один из самых активно растущих сегментов бизнеса коллективных инвестиций в мире. Мы видим высокий интерес к рентным фондам и со стороны наших клиентов: за прошлый год стоимость чистых активов ЗПИФН под управлением «Сбербанк Управление Активами» выросла на 70%. Этот инструмент дает возможность не только инвестировать в качественные объекты коммерческой недвижимости, но и является эффективным механизмом защиты и передачи капитала в наследство».

Екатерина Черных, директор по бизнесу «Сбербанк Управление Активами»:

«Выделение деятельности по управлению закрытыми фондами в отдельное юридическое лицо позволит построить качественно новую инвестиционную платформу для всех участников бизнес-процессов от арендаторов до владельцев паев. Управление и эксплуатация недвижимости — сфера со своей спецификой и рисками, отличными от рынка ценных бумаг. Наша задача — сделать коллективные инвестиции в лучшие объекты коммерческой недвижимости такими же доступными и понятными, как покупка квартиры».

После получения новой компанией лицензии Банка России состоится перевод части действующих ЗПИФ недвижимости «Сбербанк Управление Активами» под управление «Сбер Фонды Недвижимости».

Екатерина Черных присоединилась к команде «Сбербанк Управление Активами» в 2017 году в должности заместителя генерального директора и курировала управление ЗПИФ. Екатерина обладает более чем 25-летним опытом работы на рынке недвижимости, включая привлечение инвестиций, управление инвестиционными проектами, строительством и готовыми рентными объектами, а также 13-летним опытом работы с ЗПИФ. До прихода в «Сбербанк Управление Активами» возглавляла управляющую компанию «ВЕЛЕС ТРАСТ».

Екатерина принимает активное участие в совершенствовании законодательства в части развития рынка фондов недвижимости, является членом совета директоров Национальной ассоциации участников фондового рынка (НАУФОР) и руководителем комитета по ЗПИФН.

Окончила экономический факультет Московского государственного университета им. Ломоносова (отделение «Экономическая кибернетика»), аспирантуру Центрального экономико-математического института РАН (Лаборатория математической экономики).

Под руководством Екатерины стоимость чистых активов в закрытых фондах недвижимости «Сбербанк Управление Активами» достигла отметки в 31 млрд рублей и увеличилась за 2019 год на 70%. Инвестиции в закрытые фонды недвижимости по сравнению с 2018 годом выросли почти втрое.

Екатерина Двойникова

Пресс-служба

тел. +7 495 957-57-21

ПАО Сбербанк — крупнейший банк в России и один из ведущих глобальных финансовых институтов. На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Основным акционером ПАО Сбербанк является Российская Федерация в лице Министерства финансов Российской Федерации, владеющая 50% уставного капитала ПАО Сбербанк плюс 1 голосующая акция. Оставшимися 50% минус 1 голосующая акция от уставного капитала банка владеют российские и международные инвесторы. Услугами Сбербанка пользуются клиенты в 18 странах мира. Банк располагает самой обширной филиальной сетью в России: около 14 тысяч точек обслуживания. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

Генеральная лицензия Банка России на осуществление банковских операций №1481. Официальные сайты банка: https://www.sberbank.com(сайт Группы Сбербанк),https://www.sberbank.ru

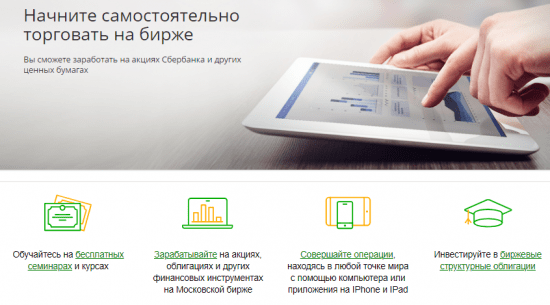

Мобильное приложение

Некоторым гражданам удобнее вести финансовую деятельность через мобильное приложение. Компания разработала программу для устройств Android и Apple. Через него можно управлять имеющимися активами. Программа устанавливается на любые современные смартфоны, работающие на системах Android и iOS. Возможности приложения аналогичны кабинету.

Через него выполняются следующие задачи:

- Внесение изменений;

- Приобретение дополнительных паев;

- Проведение платежей.

Совет! Загружайте программу только из проверенных источников. Иногда злоумышленники создают копии приложения, чтобы похищать персональные данные граждан. Лучше всего пользоваться предустановленным магазином – Google Play или App Store. Откройте маркет, затем напишите название платформы в поисковой строке. На странице приложения нажмите кнопку «Загрузить». Через несколько минут появится новый ярлык.

«Сбербанк управление активами» – это современная платформа для инвестирования средств, которая постоянно совершенствуется в техническом плане. Пользоваться площадкой могут юридические и физические лица. Вложенные средства можно многократно приумножить благодаря сотрудничеству с опытными специалистами. Они подскажут наиболее выгодные ПИФы в плане получения прибыли.

Основные стратегии доверительного управления

Предлагают такие существующие готовые программы:

- валютный доход;

- бивалютный доход;

- международные акции;

- долгосрочный прирост капиталовложений;

- акции компании малой капитализации;

- активное управление для квалифицированных инвесторов;

- рублевые облигации;

- защита капитала;

- сбалансированный доход.

Для ИИС

Облигации в рублях – стратегический план разработан для тех, кто придерживается консервативных взглядов. Цель этого плана – высокий уровень дохода к погашению акций, паев, облигаций относительно существующих ставок по депозиту. Эта стратегия предлагает самые привлекательные условия для получения высокой прибыли без большего риска. Российские акции — деньги вкладчика идут на приобретение ценных бумаг российских компаний. Долларовые облигации – прибыль получается за счет вложения валюты в корпоративные и государственные еврооблигации.

Валютные

Валютные стратегии:

- Валютный доход – клиентам предлагается выбрать из 9 разработанных вариантов портфелей. Здесь вы вкладываете в облигации, которые будут приобретены на период действия доверительного инвестиционного счета. Некоторые из этих стратегий предусмотрены на полное активное использование вложенных средств и прибыли для получения максимально возможного дохода, а часть из стратегий периодически производят выплаты владельцу счета от погашения облигаций за вычетом существующего налога. Этот портфель подходит для тех, кто желает получать дополнительный доход в валюте, которая превышает ставку по депозиту. Для тех, кто не готов слишком сильно рисковать,эта стратегия не годится.

- Международные акции — вложенные активы инвестируются в паи и акции различных компаний иностранных государств для получения высокой прибыли. Этот вариант подходит только для высококвалифицированных лиц, разбирающихся в существующих нюансах рынка.

Карта Cбербанка для детей до 14 лет

Стратегия ИИС «Долларовые облигации»

Стратегия ИИС «Долларовые облигации»

Рублевые

Рублевые стратегии:

- Акции компании малой приватизации – финансы вкладчика размещают в предприятиях средней и малой приватизации, бизнес-план которых имеет возможность развиваться быстрее, чем рыночная инфляция. Такой вариант рассчитан, на тех, кто готов к наивысшему риску.

- Активное управление для квалифицированных инвесторов – здесь предусматривается инвестирование в акции, в фьючерсы.

- Облигационный доход – активы идут на покупку акций государственных, корпоративных и муниципальных компаний. Подходит для имеющих консервативные убеждения.

- Сбалансированный доход – основан на распределении вклада между ценными бумагами. Выбор куда вложить средства основывается на тщательном анализе и оценке возможного риска. Вариант рассчитан на тех, людей, которые не готовы слишком рисковать своими финансами.

- Защита капитала – ее цель получения прибыли, величина которой зависит от динамики актива и имеющей полную защиту вложенной сумы. Здесь средства клиента размещают на депозит Сбербанка и выплаты производят фиксировано в зависимости от сумы инвестирования.

Стратегия ИИС «Рублевые облигации»

Стратегия ИИС «Рублевые облигации»

- https://www.sberbank-am.ru/

- https://sbank.online/uslugi/valyutnoe-doveritelnoe-upravlenie-aktivami-ot-sberbanka/

- https://onlinelk.ru/banki/sberbank-upravlenie-aktivami

- https://znaemdengi.ru/banki/sberbank/sberbank-iis-doveritelnoe-upravlenie.html

Знакомимся с ПИФами Сбербанка

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

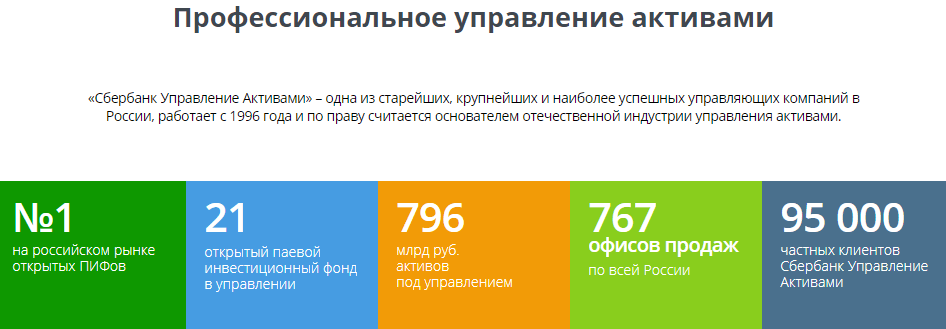

Услуги по инвестированию в ПИФы предлагают сейчас различные управляющие компании. Коль скоро есть конкуренция, интерес представляют конкретные условия и доходность. Итак, ПИФы Сбербанка. Непосредственное управление ими осуществляет дочерняя компания «Сбербанк Управление Активами» (сайт sberbank-am.ru). На рынке она с 1996 г., но до ноября 2012 г. называлась «Тройка Диалог», после чего была выкуплена Сбербанком. На данный момент под управлением компании находится 21 открытый паевой фонд (ОПИФ) и 5 закрытых фондов недвижимости (ЗПИФН) с суммарным капиталом 775 млрд руб. Все они различаются по уровням риска и доходности:

- Низкий риск и низкий доход (большинство ОПИФ облигаций);

- Средний риск и средний доход (все ЗПИФН, ОПИФ: Золото, Перспективных облигаций и Сбалансированный);

- Высокий риск и высокий доход (все ОПИФ акций, 4 ОПИФ фондов).

Приобрести паи ЗПИФН Сбербанка, как правило, можно только при создании фонда. Это объясняется тем, что покупая ряд объектов недвижимости, фонд на несколько лет прекращает инвестиционные операции на рынке и получает доход с арендных платежей. В дальнейшем он распродаёт эти объекты по максимально возможной стоимости, чтобы получить прибыль на росте цен. Владелец пая ЗПИФН может получать пассивный доход, если это предусматривают правила фонда. У хозяина пая ОПИФа пассивного дохода нет. Ему не выплачиваются ни купоны по облигациям, ни дивиденды по акциям, в которые инвестирует фонд. Единственный доход, который может получить инвестор, это продажа пая дороже покупки.

Купить паи можно 2 способами: в отделениях Сбербанка или через личный кабинет. Приобретение через ЛК совершается на сайте управляющей компании или на портале Госуслуги (gosuslugi.ru). Онлайн-способ не только удобнее, но и экономичнее: если в отделении банка минимальный пай стоит 15 000 руб., то для покупки онлайн достаточно всего 1000 руб. Это позволяет даже людям с низким доходом сформировать диверсифицированный инвестиционный портфель. При покупке и продаже пая в общем случае взимаются агентские комиссии. В качестве агента может выступать ПАО Сбербанк или другой банк, работающий по договору с управляющей компанией. Эти комиссии не имеют отношения к оплате услуг по управлению капиталом, они берутся за оформление сделки. При покупке пая комиссия зависит от инвестируемой суммы: если она меньше 3 млн руб., то 1%, а начиная с 3 млн руб. снижается до 0,5%.

При продаже пая комиссия берётся, только если срок инвестирования оказался менее 372 дней. Так, при периоде 180 дней и менее ставка равна 2%, от 181 до 371 – 1%. Услуги по управлению ПИФом облагаются комиссией, которая зависит от конкретного фонда и может меняться в широких пределах (обычно от 1,5 до 3% годовых). Есть ещё комиссия, которую берёт депозитарий, и статья «прочие расходы». В сумме все эти расходы могут «съесть» годовую прибыль инвестора и даже принести ему убыток. Что касается налогообложения, то если пай куплен позднее 01.01.2014 и был во владении инвестора более 3 лет, то каким бы ни был процентный доход за это время, платить с него подоходный налог (НДФЛ) не нужно. Инвестор получает освобождение от налога по льготе для долгосрочного владения ценными бумагами (ЛДВ). Единственное ограничение – максимальная сумма не облагаемой налогом прибыли: не более 3 млн руб. в год.

Как выбрать фонд?

В России паевые инвестиционные фонды достаточно популярны. Так, по данным Центробанка в I квартале 2018 года стоимость чистых активов всех ПИФ страны составила более 3 триллионов рублей.

Вот немного цифр, из которых можно понять состояние рынка ПИФ в России:

- количество фондов – 1485, из них 1117 закрытых, 325 – открытых и 43 – интервальные;

- средствами этих фондов управляли 273 управляющие компании;

- стоимость активов закрытых фондов – 2 734,4 миллиарда рублей, открытых – 259,3 миллиарда, интервальных – 22,2 миллиарда;

- средняя доходность по всем фондам (то есть, рост стоимости пая) в годовом исчислении составила 14,8%.

Как видно, суммы достаточно высокие, к тому же общая стоимость паев показывает рост. Так что ПИФ – достаточно перспективная форма вложения денег.

Чтобы выбрать ПИФ для вложения денег, стоит обращать внимание на разные особенности. Если главная цель – не потерять деньги, стоит обращать внимание на фонды с относительно невысокой доходностью (это могут быть фонды облигаций)

Выбирать стоит открытые фонды, учитывая такие факторы:

- доходность за предыдущие периоды. Если в предыдущие годы стоимость паев фонда устойчиво росла, это дает надежду и на рост в будущем (однако совсем не гарантирует этого);

- направление вложений:

Если это фонд государственных облигаций, то доходность будет не очень высокая, но зато риск потери дохода низкий. Если же фонд ориентируется на акции новых технологических компаний, то вероятность потерять деньги высока.

- сведения об управляющей компании. Хорошо, если это известная организация, или же принадлежащая крупному банку (ВТБ, Сбербанк и другие банки имеют свои УК);

- простота доступа пайщика к офису ПИФ. Если управляющая компания относится к банку, то пайщику будет проще подать заявление при желании купить или продать пай.

В качестве примеров приведем данные нескольких российских ПИФ:

Фонд облигаций Илья Муромец («Сбербанк Управление Активами») – относится к низкорисковым фондам, рассчитан на желающих получать доходность приблизительно на уровне инфляции. Минимальная сумма вложения – 1 000 рублей, текущая стоимость пая – 32 835 рублей, а доходность за последний год составила 3,43%. Фонд разместил свои средства преимущественно в ценные бумаги нефтегазовых компаний, банков и государственные облигации

Важно, что фонд работает уже 22 года

Фонд Сбалансированный («ВТБ Капитал Управление активами») – фонд с умеренным уровнем рисков, направленный на компромисс между уровнями риска и доходности. Текущая стоимость пая составляет 27,7 рублей, за год она выросла на 9,92%. Половина портфеля инвестирована в акции, а половина – в облигации. Ориентируется фонд на бумаги нефтегазовых и финансовых компаний, а также государственные облигации.

Альфа-Капитал Ресурсы («Управляющая компания «Альфа-Капитал») – фонд с уровнем риска выше среднего, ориентированный на высокий уровень доходности портфеля активов. Текущая стоимость пая – 2847,45 рублей, за предыдущий год она выросла на 36,13%. Фонд ориентирован на ценные бумаги компаний, представляющих нефтегазовый сектор.

Таким образом, среди ПИФ, управляемых крупными известными управляющими компаниями, можно найти фонд с желаемым уровнем рисков и доходности.

Как правильно выбрать ПИФ

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

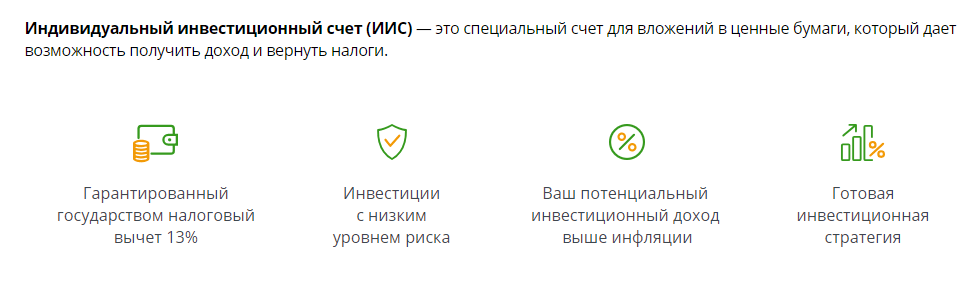

Какой предлагает Сбербанк индивидуальный инвестиционный счет

ИИС — это индивидуальный счёт в Сбербанке, предназначенный только для инвестирования и получения доходов от этого вида деятельности. Деньги оборачиваются на фондовом рынке. Они не размещаются на депозите или вкладе в Сбербанке. Последний выступают гарантом того, что средства будут использованы в указанных целях, а клиент получит гарантированный доход.

брокеры

- Вкладчик (инвестор) сам разбирается в премудростях торговли ценными бумагами, другими активами. Он принимает решение, сколько и куда вложить средств. Он всё же открывает инвестсчёт в Сбербанке, подписывает договор, но самостоятельно занимается трейдингом.

- Клиент доверяет свои деньги брокеру, то есть управляющей компании. Те распоряжаются средствами на своё усмотрении (но согласно пунктам договора). Брокер формирует инвестиционный портфель клиента, подбирает варианты размещения средств, достигая нужного показателя доходности. Он обладает нужным опытом, поэтому многие и выбирают такой вид стратегии управления ИИС в Сбербанке.

Сам банк не ведёт торги. Этим занимается смежная компания «Сбербанк-Управление активами». Она тоже входит в группу, считается надежным брокером в России. Сбербанк является гарантом, то есть берёт на себя риски.

Инвестиционный счет в Сбербанке и его ключевые особенности

Инвестиционный счёт открывается не в Сбербанке, так как он не имеет права вести торговую деятельность. Он создаётся в брокерской компании. Тем не менее, частично обслуживание происходит в банке и он является гарантом, несёт часть рисков. Не во всех отделениях открывается ИИС. Следует найти то, что подходит в этих целях (позвонить, посмотреть на сайте). Что нужно знать об индивидуальном инвестировании:

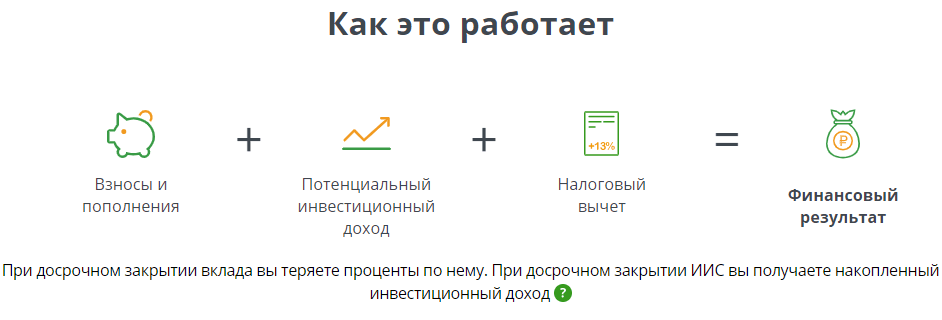

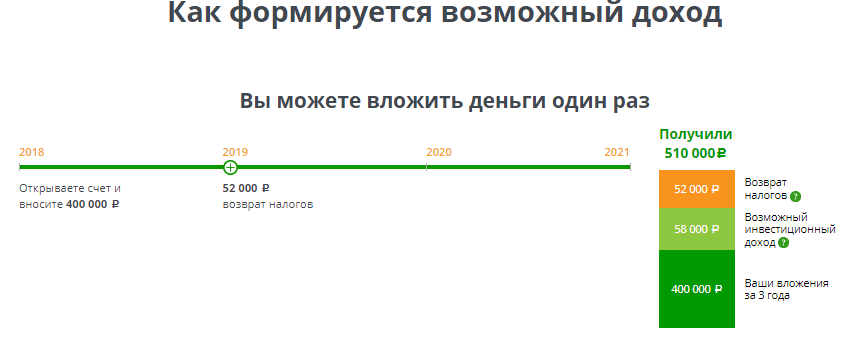

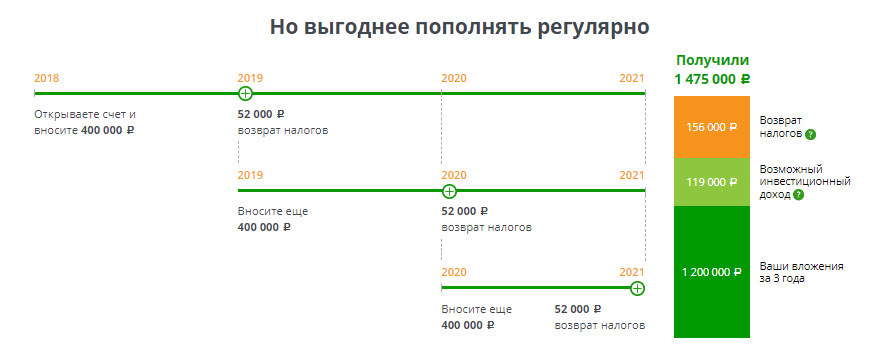

- Сроки размещения ограничиваются 3 годами. Договор заключается на этот срок, его можно разорвать, но тогда будет потеряна весомая часть процентом. Только спустя 3 года клиенту выдаётся первоначальная сумма и его проценты, доход от трейдинга. В год разрешается внести не более 400 тысяч рублей, но нижний предел не указан.

- Переводы и прочие операции с инвестсчётом не допустимы. Он остаётся нетронутым до конца срока. Можно лишь пополнить его на сумму, которая не превышает 400 000 рублей.

- Дополнительный доход — это 13 % налогового вычета. Он начисляется каждый год, возвращается государством.

Частичное снятие процентов или первого взноса невозможно. Финансовый результат формируется за все 3 года и состоит из той суммы, что положил на свой ИИС клиент. Остальные два компонента — налоговый вычет и доход от инвестирования. Что касается самой стратегии трейдинга, то Сбербанка предлагает много вариантов. Обзор таких пакетов приведен ниже. Разрешено выбрать один из них, после чего брокер будет действовать именно по этой стратегии.

Управляющая компания, предлагающая инвестиции от Сбербанка

Не стоит смущаться, что в договоре ИСС содержится не в Сбербанке, а в другой компании. Она просто является дочерней и имеет право на трейдинговые операции. Называется такая компания немного иначе — «Сбербанк-Управление активами». Уже из названия понятно, что она является дочерней.

Плюсами управляющей компании является то, что она уже давно работает на фондовом рынке. В штабе работают брокеры, опытные трейдеры и другие специалисты. Именно они и ведут торги, формируют стратегию. Если же клиент хочет самостоятельно заниматься трейдингом, то может бесплатно посещать семинары. Эти курсы Сбербанка помогут обучиться торговле на фондовом рынке.

Сбербанк инвестиционный вклад: плюсы и его возможности

Индивидуальный счёт размещается в немного другой компании, а не в самом Сбербанке, но она является дочерней для него. Это даже является плюсом, так как этот брокер уже много лет подряд работает на рынке. Тем не менее, банк предоставляется гарантии. Ему присвоены высшие уровни надежности, что отображается в международных рейтингах. Другие преимущества:

- Большое количество стратегий на выбор. Это уже готовые пакеты, в которых отображены направления и варианты размещения денег.

- Владелец счёта имеет право и на самостоятельное ведение торговли, подбор стратегий.

- Счёт разрешается пополнять, в том числе и удалённо, в Сбербанке Онлайн.

- Разработан отдельный личный кабинет для всех вкладчиков. В нём есть все результаты от трейдинговой деятельности, сводки, история операций и важные онлайн-инструменты.

- Мощная поддержка специалистов управляющей компании и Сбербанка.

Инвесторы имеют право на возврат налогов, то есть могут подать заявку на налоговый вычет. Другой, не менее доходный вариант — не нужно платить налоги по истечению тех самых трёх лет.

Выбор стратегии — пошаговый план

Собственными денежными средствами, размещенными на ИИС, физическое лицо может управлять самостоятельно или, воспользовавшись услугами профессионального брокера.

Тарифные планы для самостоятельного управления инвестициями:

- Инвестиционный — 90 тыс. руб./1 млн руб. (мин/макс сумма вклада).

- Самостоятельный — 50 тыс. руб./1 млн руб.

Кроме минимальной инвестиционной суммы тарифные планы отличаются размером оплаты за обслуживание и перечнем предоставляемых услуг.

Стратегии для управления брокерскими компаниями:

Стратегии для управления брокерскими компаниями:

- Накопительная — прибыль 15-17%. Инвестиционные средства используются для покупки акций, облигаций, прочих ЦБ зарубежных и российских компаний.

- — прибыль 10-15%. Инвестиции вкладываются только в акции российских компаний.

Готовые программы инвестирования от Сбербанка:

- Тариф «Консервативный» (минимальные риски) — доходность 12,3%.

- Тариф «Сбалансированный» (средние риски) — доходность 14,2%.

- Тариф «Агрессивный» (высокие риски) — доходность 16,5%.

Инвестиционные портфели формируются из облигаций Сбербанка, ETF-акций, государственных облигаций, ЦБ зарубежных и российских компаний.

Плюсы и минусы инвестирования

Владельцы инвестиционного счета в Сбербанке имеют следующие преимущества:

- высокая ликвидность финансовых операций с ЦБ;

- налоговые льготы — экономия собственных средств до 52 тыс. руб.;

- возможность получать процентный доход с вклада по окончании минимального инвестиционного периода, составляющего 3 года.

Для освоения инвестиционных программ финансовая компания предлагает своим клиентам:

- бесплатные обучающие курсы, мастер-классы и семинары;

- приложения для ПК, ноутбука, Айпада и смартфона, позволяющие заключать финансовые сделки с любой точки мира;

- получать прибыль с инвестиций в различные финансовые инструменты Московской биржи;

- делать вклады в биржевые облигации Сбербанка РФ.

Есть и недостатки использования ИИС. Для новичков это высокие риски получения убытка на рынке инвестирования. Поэтому им первоначально для совершения сделок и получения прибыли приходится оплачивать услуги посредников — брокерских компаний. Снять собственные средства с инвестиционного счета инвесторы не могут до окончания минимального периода инвестирования — 36 мес.

Как узнать, во что вкладывать

Процесс получения прибыли с инвестиций:

Процесс получения прибыли с инвестиций:

- Приобретение на финансовом рынке ценных бумаг.

- Продажа ЦБ после изменения их цен.

- Покупка новых ЦБ и хранение их до следующего изменения цены.

Сбербанк своим клиентам предоставляет возможность работать с инвестициями на срочном, фондовом, валютном и внебиржевом рынке.

Чем торгуют

Торговать на вышеперечисленных рынках можно следующими ценными бумагами:

Каждый инвестор, открывший специальный счет в Сбербанке, вправе самостоятельно выбирать торговые площадки и финансовые инструменты для извлечения собственной прибыли.