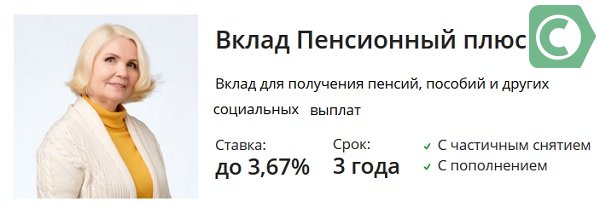

Вклад пенсионный плюс, который отлично подходит всем пенсионерам

Содержание:

- Вклад Сбербанка «Пенсионный-плюс»

- Сбербанк услуга «Копилка» на «Пенсионный Плюс» что это значит

- Преимущества программы

- Всё о ставке и начислении процентов

- Преимущества и недостатки вклада Пенсионный-плюс в Сбербанке

- Вклад «Управляй» и «Управляй Онлайн» в чем разница

- Плюсы и минусы депозита

- Как открыть депозит

- Условия вклада Пенсионный плюс от Сбербанка

- В какие банки можно обратиться

- Как оформить вклад

- Преимущества вклада «Пенсионный плюс»

- Пенсионный плюс вклад в Сбербанке

- Как открыть вклад Пенсионный плюс в Сбербанке

- Как рассчитать доход

- Преимущества и недостатки

- Условия депозита

- Что еще может предложить пенсионерам Сбербанк

- Условия и преимущества перед другими депозитами

- Как рассчитать доход

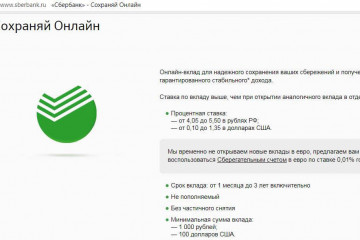

Вклад Сбербанка «Пенсионный-плюс»

| Ставка | До 3,5% |

| Продолжительность | 3 года |

| Минимальная сумма | Без ограничений |

| Валюта | ₽ |

| Неснижаемый остаток | 1 руб |

| Пополнение баланса | Наличными и безналичным расчетом |

| Частичное снятие | Есть |

| Начисление процентов | Ежеквартальное или по окончании срока вклада (как основного, так и пролонгированного) |

| Капитализация | Включена |

Программа подойдет тем гражданам, которые хотят получать дополнительный доход от пенсии и социальных пособий. Вклад предусматривает составление доверенности и завещательного распоряжения (по желанию клиента).

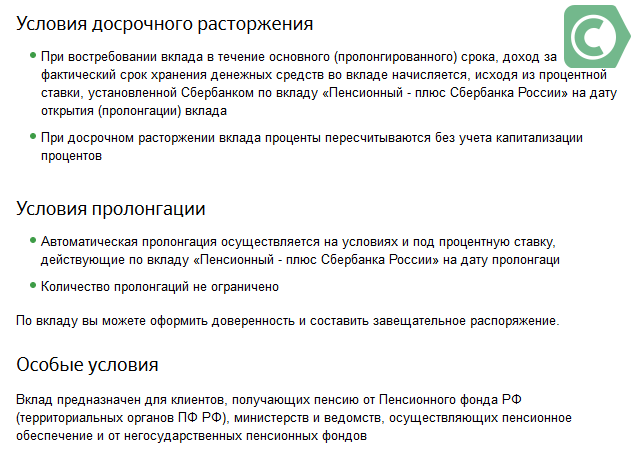

Пролонгация происходит автоматически – на тех же условиях, которые действуют по тарифу «Пенсионный плюс» на момент продления. Если в этот день сумма вклада будет меньше допустимой, банк произведет пролонгацию по ставке тарифа «До востребования» – 0,01%.

Проценты начислят к общей сумме вклада – по принципу капитализации. Их разрешается снимать в полном размере или частями. Максимальная величина вклада не оговаривается. Для расчета предполагаемого дохода на интернет-странице «Пенсионный-плюс» предназначен онлайн-калькулятор. В нем нужно указать один критерий – сумму вклада.

Сбербанк услуга «Копилка» на «Пенсионный Плюс» что это значит

Вклад «Пенсионный Плюс» Сбербанка России по условиям 2021 года разработан специально для пенсионеров. В связи с тем, что депозитный счёт позволяет производить неограниченное количество пополнений, можно подключить к нему услугу «Копилка». Что она собой представляет?

В соответствии с индивидуальными настройками, указанными при подключении услуги, счёт будет пополняться один раз в месяц в установленную дату или при каждом зачислении на активную карту клиента.

При этом можно настроить не только периодичность пополнений, но и сумму, так, например, единоразовое ежемесячное пополнение подразумевает указание определённой суммы, а пополнение от зачисления предусматривает определённый процент от полученной суммы, который уйдёт на депозит. При этом можно ограничить сумму процента, на случай если на карту поступит большая сумма.

Для этого необходимо авторизоваться в системе и перейти в раздел счетов и вкладов. Там нужно выбрать нужный вклад и в правом блоке подключить услугу «Копилка». Как отключить дополнительную опцию? Сделать это можно аналогичным включению образом. Если самостоятельно справиться с настройками не получится, то всегда можно посетить отделение банка и попросить консультанта выполнить подключение или отключение «Копилки». При этом стоит помнить, что в момент обращения в отделение банка может понадобиться паспорт.

Преимущества программы

Вклад «Пенсионный-плюс» в Сбербанке, проценты которого исправно начисляются на карточку, был создан специально для россиян, которые вышли или уже находятся на заслуженном отдыхе. Использовать это выгодное предложение Сбербанка могут следующие лица:

- Вышедшие досрочно на заслуженный отдых.

- Получающие регулярную пенсию по выслуге.

- Пенсионеры, зарегистрированные в организации, которая уполномочена производить регулярные пенсионные отчисления.

Главной особенностью депозита «Пенсионный-плюс» является минимальный начальный капитал, необходимый для открытия вклада. Чтобы стать владельцем такого счета, его следует пополнить всего на рубль. Этот депозит является пополняемым и обладает разрешенной капитализацией (добавление начисляемой процентовки к основной сумме счета) и пролонгации (продлению).

Вклад «Пенсионный-плюс» обладает следующими возможностями:

- частичное снятие средств, находящихся на счету;

- начисляемые доходы могут добавляться к изначальной сумме депозита.

- зачисление процентовки происходит каждые три месяца (ставка равняется 3,5%, с капитализацией – 3,67% годовых).

Условия, предлагаемые банком

Условия, предлагаемые банком

Всё о ставке и начислении процентов

Годовую процентную ставку по вкладу Пенсионный Плюс высокой не назвать – 3,5%, это даже ниже, чем обычный уровень инфляции в нашей стране, а потому чтобы заработать вклад Пенсионный Плюс Сбербанка России, конечно, не годится.

Но нужно понимать, что он и не для этого создан. Фактически это аналог обычного счёта, которым граждане пользуются ежедневно для покупок, и с такого ракурса становится понятно, что хранить деньги на нём куда выгоднее, чем на обычной дебетовой карточке – нередко за хранение денег на карте ещё и платят комиссию за обслуживание, здесь же идёт пусть небольшой, но процент, наоборот, в плюс. При этом нужно понимать, что хранить на нём большие суммы не стоит. Если у вас вдруг образовался внушительный излишек, скажем, 50 000 рублей и больше, и вы не собираетесь использовать его в ближайшее время, то стоит перевести его на другой счёт, который не позволит снять деньги в любой момент, но зато будет более выгодным в плане накопления.

Как же осуществляется начисление процентов? Делается оно один раз в квартал, но при этом проценты начисляются на текущий остаток средств на счёте ежедневно.

Просто формальное начисление произойдёт лишь после истечения трёх месяцев. При желании вкладчика, доход может добавляться к сумме вклада в автоматическом режиме – то есть будет происходить капитализация процентов. При отказе от неё можно настроить автоматический вывод средств на определённый счёт либо делать это каждый раз вручную.

Отметим: при досрочном расторжении договора доход будет пересчитан без тех процентов, что были начислены благодаря капитализации.

Преимущества и недостатки вклада Пенсионный-плюс в Сбербанке

Выбирая вклад Сбербанка Пенсионный-плюс для пенсионеров, обратите внимание, что у продукта есть как свои преимущества, так и недостатки. Среди сильных сторон:

- возможность приумножить свои сбережения за счет перечисления пенсии и других соцвыплат на счет в банке;

- минимальный первоначальный взнос;

- разрешается пополнять неограниченное количество раз;

- возможность капитализации и частичного снятия денег;

- автоматическая пролонгация без дополнительных посещений офиса и заключения нового договора;

- право передать сбережения по наследству;

- при досрочном расторжении сохраняется процентная ставка (в большинстве вариантов она устанавливается на уровне вкладов до востребования – 0,01%);

- все депозиты, размещенные в финансовом учреждении, застрахованы.

Что касается слабых сторон, то это:

- Невысокая процентная ставка. У банка есть продукты с более привлекательными условиями (Онлайк – до 6,70%, Управляй – до 4%, Пополняй – до 4,30%; Сохраняй – до 4,75%);

- Невозможность оформить дистанционно – необходимо обязательное посещение офиса.

Вклад «Управляй» и «Управляй Онлайн» в чем разница

Все тарифы, доступные для оформления онлайн, будут перечислены в разделе «Вклады» (расположен в левой части страницы).

С точки зрения условий, «Управляй Онлайн» отличается от «Управляй» процентными ставками. Величина ставки зависит в т.ч. и от того, на каких условиях банк открывал вклад. Дистанционное оформление стоит дешевле, чем оформление в офисе. Это правило действительно для всех вкладов, поддерживающих оформление через интернет.

Для СберБанк Онлайн

| 3-6 месяцев | 6-12 месяцев | 1-2 года | 2-3 года | 3 года | |

| От 30 000 руб

+ капитализация |

1,85% | 2,15% | 2,1% | 1,75% | 1,4% |

| 1,85% | 2,16% | 2,12% | 1,78% | 1,43% | |

| От 100 000 руб

+ капитализация |

2,1% | 2,4% | 2,35% | 2% | 1,65% |

| 2,1% | 2,41% | 2,38% | 2,04% | 1,69% | |

| От 400 000 руб

+ капитализация |

2,25% | 2,55% | 2,5% | 2,15% | 1,8% |

| 2,25% | 2,56% | 2,53% | 2,19% | 1,85% |

В отделении банка

| 3-6 месяцев | 6-12 месяцев | 1-2 года | 2-3 года | 3 года | |

| От 30 000 руб

+ капитализация |

1,7% | 2% | 1,95% | 1,6% | 1,25% |

| 1,7% | 2,01% | 2,97% | 1,62% | 1,27% | |

| От 100 000 руб

+ капитализация |

1,95% | 2,25% | 2,2% | 1,85% | 1,5% |

| 1,95% | 2,26% | 2,22% | 1,88% | 1,53% | |

| От 400 000 руб

+ капитализация |

2,1% | 2,4% | 2,35% | 2 % | 1,65% |

| 2,1% | 2,41% | 2,38% | 2,04% | 1,69% |

Дополнительную доходность приносит и капитализация, которая предполагает добавление начисленных процентов ко всей сумме вклада. Это значит, что в следующие периоды проценты начисляются и на вклад, и на эти проценты, из-за чего вклад увеличивается с большей скоростью.

Прочие условия «Управляй» и «Управляй Онлайн не отличаются друг от друга».

| Ставка | До 2,56% |

| Срок | 3 месяца – 3 года |

| Min. сумма | 30 000 руб |

| Валюта | ₽ |

| Неснижаемый остаток | 0 руб |

| Пополнение счета | Наличными – от 1000 руб Безналичным расчетом – без ограничений |

| Частичное снятие | Причисленные проценты + сумма, превышающая неснижаемый остаток |

| Начисление % | Ежемесячное |

| Капитализация | По желанию клиента |

Процентная ставка повышается в том случае, если клиента решает увеличить вложенную сумму до следующего уровня.

Всего существует три порога:

- 30 000 рублей и больше;

- 100 000 рублей и больше;

- 400 000 рублей и больше.

Программа предусматривает ограничения на максимальную сумму. Клиент не может увеличить свой вклад больше, чем в десять раз – на конец дня даты открытия или пролонгации.

К примеру, для вклада в 30 000 ₽ max. сумма составит 300 000 ₽. Если это условие не соблюдается, то на разницу между фактической и максимальной суммами проценты начисляются по сниженному тарифу: 1/2 от ставки/, которая была актуальна на день превышения лимитов.

Плюсы и минусы депозита

Преимущества:

- Возможность снятия денег во время действия вклада без снижения процентной ставки.

- Депозит можно открыть через доверенное лицо, представляющее интересы пенсионера.

- Доступно пополнение на сумму от 1 рубля в любое время.

- Упрощенная процедура оформления вклада.

- При досрочном расторжении процентная ставка не уменьшается.

- Неснижаемый остаток (минимальный размер средств на счету) – 1 рубль.

- Капитализация процентов (приобщение их к сумме вклада).

- На депозит можно оформить доверенность или написать завещание.

- Хранящиеся средства застрахованы на сумму до 1 400 000 рублей.

- Автоматическое продление срока действия.

Недостатки:

- Вклад доступен только получателям пенсии.

- Проценты начисляются ежеквартально, а не каждый месяц, что понижает инвестиционный доход от размещения средств.

- Небольшая процентная ставка (одна из самых низких среди вкладов Сбербанка).

Как открыть депозит

Чтобы воспользоваться данным предложением, необходимо нанести визит в один из близлежащих офисов Сбербанка. Имеются условия и дистанционного открытия депозита – с помощью Личного кабинета «Онлайн-Сбербанк». Можно стать владельцем вклада используя терминал или телефонное приложение «Мобильный банк».

Общие правила

Единственным условием оформления депозита становится наличие карты Сбербанка, куда перечисляются пенсии. Именно на этот счет и будут поступать начисляемые проценты по вкладу. В случае окончания действия договора (три принятых по условиям депозита года) программа автоматически продлевается (пролонгируется). Стать владельцем вклада «Пенсионный-плюс» может каждый пенсионер – гражданин России.

Необходимые документы

Чтобы открыть депозит при посещении банка, достаточно иметь на руках всего два документа:

- Паспорт.

- Удостоверение пенсионера.

После общения с консультантом банковского зала и заполнения необходимой заявки, будут составлены договора. Их остается подписать и внести желаемые средства на счет.

Условия вклада Пенсионный плюс от Сбербанка

Этот финансовый продукт ориентирован на людей с невысоким уровнем дохода, стремящихся сохранить и увеличить свои сбережения. Условия обслуживания упрощены и рассчитаны на пожилых людей, поэтому обходятся без сложных формул расчета доходности.

Начисление процентов

Текущая ставка по вкладу Пенсионный плюс от Сбербанка – 3,5%. Начисленные проценты могут быть выведены на отдельный счет или приобщены к основному депозиту. Во втором случае, с учетом капитализации, получение дохода на пенсию увеличится – процентная ставка составит 3,67%.

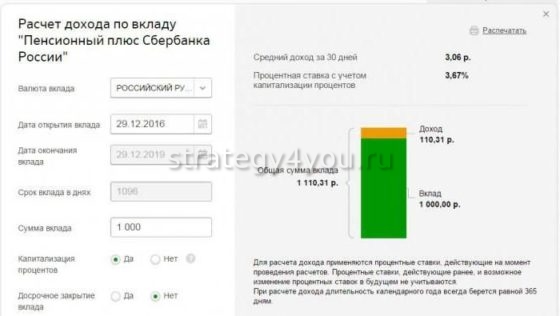

Чтобы определить, какую прибыль принесет вклад для пенсионеров, можно вопользоваться онлайн-калькулятором на официальном сайте Сбербанка. Клиенту необходимо ввести начальный размер депозита, частоту и суммы пополнений.

Возможность пролонгации

По завершении 3-летнего срока депозит в Сбербанке продлевается автоматически. Заявление от владельца на эту процедуру не требуется.

В какие банки можно обратиться

Сбербанк является самым крупным российским финансовым учреждением, поэтому предлагает клиентам-пенсионерам целый ряд депозитов с выгодными процентными ставками. Среди наиболее известных программ: «Управляй», «Пополняй», «Сохраняй», «Пенсионный плюс Сбербанка России» и др.

Россельхозбанк специально для пожилых людей создал вклад «Пенсионный Плюс», который можно пополнять без ограничений по сроку.

Совкомбанк рекомендует вкладывать средства в «Пенсионный Плюс», обеспечивающий вкладчику-пенсионеру стабильно высокую прибыль.

Банк ВТБ пока не имеет специальных предложений для пенсионеров, но им предлагают воспользоваться депозитом «Комфортный» с высокой процентной ставкой, возможностью снимать с него деньги и частично пополнять вклад.

Бинбанк предлагает продукт «Максимальный процент». И хотя этот вклад не предназначен исключительно для граждан пенсионного возраста, его условия могут показаться привлекательными.

В других российских банках также имеется немало программ для возрастных соотечественников с простыми и понятными условиями. Банкиры предоставляют возможность убедиться, что пенсионерам выгодней и надежней хранить деньги на счету, а не под подушкой.

Таким образом, открывать пенсионные вклады выгодно, ведь пенсии обычно растут лишь на уровень инфляции. Депозит дает возможность стабильно получать дополнительный доход или накопить нужную сумму на крупную покупку.

Как оформить вклад

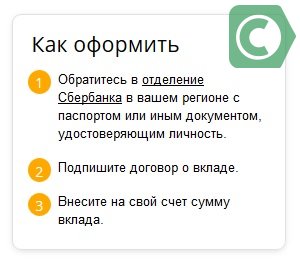

В отличие от других депозитов, оформить «Пенсионный-плюс» можно только в отделении банка — открытие через личный кабинет или банкомат не предусмотрено. Придите в любое отделение банка, возьмите талончик на открытие вклада и дождитесь, когда консультант вас пригласит. Передайте ему все документы, внимательно изучите договор и подпишите. После этого можете внести деньги через кассу банка.

Необходимые документы

Для открытия вклада достаточно принести паспорт гражданина РФ и пенсионное удостоверение. Если по просьбе пенсионера вклад за него будет открывать другой человек, то необходимо предоставить нотариально заверенную доверенность.

Преимущества вклада «Пенсионный плюс»

В Сбербанке есть несколько предложений по вкладам, которые доступны пенсионерам. Однако среди них лица преклонного возраста или с ограниченными возможностями чаще всего выбирают «Пенсионный плюс». Преимущества этого предложения заключаются в:

- Возможности разместить на накопительном счете сумму от 1 рубля. далее можно пополнять депозит, оформляя переводы с пенсионной или зарплатной карты. Кстати переводы между собственными счетами Сбербанка комиссией не облагаются;

- Неограниченном максимальном размере депозита;

- Возможности пополнения вклада на протяжении всего периода его действия;

- Возможности частичного снятия денежных средств со счета вместе с процентами до уровня неснижаемого остатка (1 руб.);

- Привлекательной процентной ставкой (3,5% в год);

- Возможности закрыть счет в любое время без потери дохода.

Также преимуществами депозита «Пенсионный плюс» являются: минимальный пакет требуемых документов (паспорт РФ и пенсионное удостоверение), удобство оформления депозита (за считанные минуты в отделении банка), безопасность хранения средств, регулярное получение прибыли (каждые 3 месяца).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Пенсионный плюс вклад в Сбербанке

Суть программы: к ней могут подключиться граждане, зарегистрированные в Пенсионном фонде или в негосударственных организациях подобного плана, и оформившие на получение пенсии карточку «Социальная». Вкладчики получат дополнительную прибыль с пенсионных начислений в виде процентов, начисляемых ежеквартально. По желанию клиент может частично снимать собственные накопления или пополнять счет.

У депозита есть определенные преимущества, рассчитанные на пожилых людей:

- допускается оформление постоянного поручения, благодаря которому со счета ежемесячно автоматически снимаются средства на оплату коммунальных услуг и пожилому человеку не придется посещать банк;

- допускается оформления завещательного распоряжения;

- нет никаких ограничений по сумме пополнения.

Депозит отличается специальными условия, ведь рассчитан лишь на пенсионеров

Сбербанк вклад Пенсионный плюс: какие условия

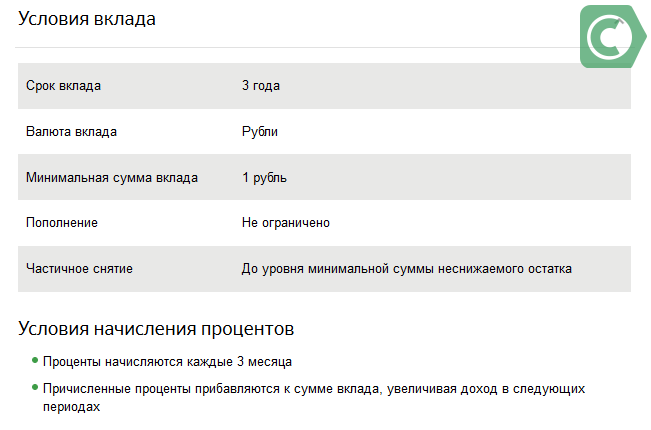

- счет рублевый;

- длительность – 3 года;

- начисление процентов – каждые 3 месяца с возможной капитализацией;

- первоначальный взнос — минимальный 1 руб.;

- неснижаемый остаток – минимальный 1 руб.;

- снятие частично до минимального неснижаемого остатка;

- пролонгация автоматическая (выплаты по окончанию срока).

По условиям допускается досрочное расторжение соглашения, но не учитывается капитализация

Процентная ставка

Если сравнивать с другими предложениями для пенсионеров, у этого депозита достаточно низкая процентная ставка Сбербанка по вкладу Пенсионный плюс. Как начисляются проценты?

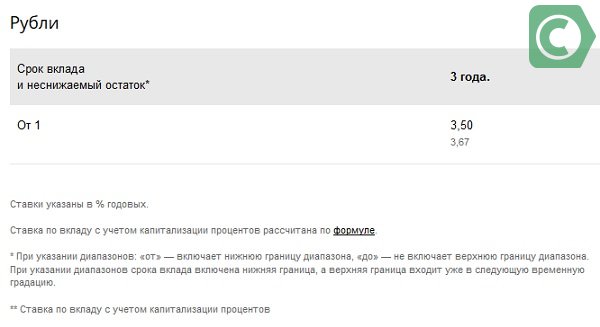

Годовая ставка установлена в размере 3,5 % и не меняется за время действия соглашения.

Проценты начисляются ежеквартально, выплачиваются в конце срока с учетом капитализации, достигая размера 3,67% в год. Доходность зависит от количества денег, находящихся на счете. Банк, исходил из того, что главной особенностью программы являются привлекательные условия по сумме взноса, возможность снятия и пополнения без ограничений.

Условия программы весьма нестандартны, но удобны для своих вкладчиков

Вам может быть интересно:

Вклад Управляй : условия и процентные ставки

Как открыть вклад Пенсионный плюс в Сбербанке

Подключиться к программе можно по двум документам — паспорту и удостоверению пенсионера.

Процедура оформления осуществляется в несколько этапов:

- посетить ближайшее отделение с вышеуказанными документами;

- подписать необходимые бумаги – соглашение и карточку с образцом подписи;

- внести первоначальный взнос, не ниже неснижаемого остатка, т.е. не меньше 1руб.

Счет открывается только на одного человека.Если супружеская пара совместно распоряжается общим имуществом, то один из супругов оформляет доверенность на другого.

Тогда другой супруг будет иметь доступ к деньгам и сможет производить необходимые операции – пополнение и снятие средств. В дальнейшем посещать отделение нет необходимости: реквизиты по договору сообщаются в учреждение, производящему выплату пенсии. Если по состоянию здоровья пожилой человек не может посетить финучреждение, разрешается оформление другим совершеннолетним родственником при наличии документов вкладчика.

Скачать файл:

Условия размещения вкладов

Как рассчитать доход

Каждый, кто решил открыть вклад Пенсионный плюс, предлагаемый Сбербанком России, интересует доходность банковского продукта. Для этого можно сделать предварительные расчеты, воспользовавшись онлайн-калькулятором на сайте финансового учреждения. Схема расчета простая: необходимо ввести все данные по вносимой сумме, предполагаемые варианты пополнения и снятия средств. Если у пожилого человека нет такой возможности, он может воспользоваться консультацией менеджера в офисе банка.

Вам может быть интересно:

Вклад Пополняй

При заключении договора всегда следует внимательно изучить все условия по банковскому продукту

Скачать файл:

Типовая форма договора о вкладе

Преимущества и недостатки

Программа имеет свои недостатки, но по сравнению с преимуществами, они не значительны. К преимуществам относятся:

- самая низкая вносимая сумма — 1 руб.;

- разрешено дополнительное пополнение без ограничения суммы;

- клиенты имеют право частично снимать деньги до неснижаемого остатка — 1 руб.

Отметим «минусы»:

- невысокий фиксированный процент, начисляемый 1 раз поквартально;

- срок не меняется и зафиксирован – 3 года.

Скачать файл:

Продукт Пенсионный Плюс

Вклад Сбербанка Пенсионный плюс для пенсионеров – реальный шанс для самой незащищенной категории неработающих граждан увеличить собственные доходы. Предложение выгодно тем, что при незначительных первоначальных деньгах вкладчик получает дополнительную возможность накопления и снятия средств по мере необходимости.

Условия депозита

Все условия размещения денег на депозит Пенсионный-плюс прописываются в заключаемом договоре. Он подписывается в двух экземплярах – для каждой из сторон. Основные условия:

|

Процентная ставка |

3,50% (3,55% – с учетом капитализации) |

|

Минимальная сумма |

1 р. |

|

Срок |

3 года |

|

Возможность пополнения |

Без ограничений |

|

Частичное снятие средств |

До суммы неснижаемого остатка |

|

Валюта |

Российский рубль |

Начисление и капитализация процентов

Согласно договору вознаграждение начисляется на всю сумму депозита в размере 3,50% годовых каждые три месяца. Полученные проценты на вклады в Сбербанке пенсионерам можно снять либо прибавить к общей сумме. Капитализация увеличивает получаемый доход в следующих периодах.

Автоматическая пролонгация

Соглашением предусмотрена автоматическая пролонгация договора обслуживания, если пенсионер – клиент банка не изъявил желания закрыть вклад. Деньги размещаются на следующий срок на условиях, которые определены на дату пролонгации. Количество сроков продления не ограничено. Дополнительно к этому на депозит вкладчик может составить доверенность и/или оформить завещательное распоряжение.

Что еще может предложить пенсионерам Сбербанк

Альтернативным предложением депозита «Пенсионный-плюс» становится сервис «Копилка», который также может быть открыт в Сбербанке. Главной задачей этой услуги становится автоматическое накопление сбережений. «Копилка» – бесплатный сервис, который работает по следующему принципу:

- Услуга подключается к карте.

- При настройках программы пользователь отмечает сумму денег, которые он планирует регулярно отчислять в «Копилку». Также указывается и дата списания.

- Как только на карту Сбера происходит поступление очередной зарплаты или иных отчислений, указанная часть финансов поступает в сервис.

- При накоплении необходимой суммы, владелец «Копилки» может ее использовать на любые свои нужды.

За работой «Копилки» можно следить и контролировать ее посредством посещения личного кабинета «Сбербанк-Онлайн». Причем о каждом совершенном переводе на телефон будет поступать СМС-сообщение о проделанной операции.

Условия и преимущества перед другими депозитами

не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов. Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет, но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета. Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

За досрочное снятие средств по другим грозят штрафные санкции в виде снижения процентной ставки или потери части дохода в процентах. Есть и более жесткие условия, при которых строго запрещается досрочное снятие.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость, — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Как рассчитать доход

Каждый, кто решил открыть вклад Пенсионный плюс, предлагаемый Сбербанком России, интересует доходность банковского продукта. Для этого можно сделать предварительные расчеты, воспользовавшись онлайн-калькулятором на сайте финансового учреждения. Схема расчета простая: необходимо ввести все данные по вносимой сумме, предполагаемые варианты пополнения и снятия средств. Если у пожилого человека нет такой возможности, он может воспользоваться консультацией менеджера в офисе банка.

Вам может быть интересно:

Вклад Пополняй

При заключении договора всегда следует внимательно изучить все условия по банковскому продукту

Скачать файл:

Типовая форма договора о вкладе