Как пользоваться расчётным счётом ип

Содержание:

- Что такое расчетный счет: понятие и назначение

- Банковские реквизиты: что это такое

- Можно ли вернуть подотчётную сумму на расчётный счёт организации

- КПП банка — что это

- Зачем нужен расчетный счет

- Документы для открытия счета

- Стоимость открытия счета

- Банковский счет. Что это такое?

- Расчетные

- Разница между лицевым и расчетным счетом

- Расшифровка номера р/с

- Операции по счету

- А корреспондентский счет – лицевой или расчетный?

- Как закрыть расчетный счет

- Способы получить расчетный счет карты Сбербанка

- Открыть расчетный счет по доверенности для ИП и ООО: где и в каком банке можно

- Какие операции можно проводить по расчетному счету

- Закрытие р/с

Что такое расчетный счет: понятие и назначение

Расчетный счет – это специальный счет организации (юр. лица) или ИП, предназначенный для хранения денежных средств и осуществления расчетов, связанных с коммерческой деятельностью.

Функциональное назначение расчетного счета определяет его ключевое отличие от банковских счетов физических лиц. Расчетный счет является цифровым идентификатором клиента в системе банковского обслуживания и одновременно важнейшим элементом реквизитов компании.

Для индивидуальных предпринимателей расчетный счет выступает отличным инструментом расширения бизнеса, обеспечивающий быстрое и безопасное поступление выручки, оплату товаров и услуг, налоговых и прочих бюджетных платежей.

Банковские реквизиты: что это такое

Любые финансовые операции, осуществляемые путем безналичных расчетов, проводятся с непосредственным участием банковской организации. Принимает участие банк и в проведении иных финансовых транзакций, в частности, наличных переводов. Чтобы идентифицировать плательщика и применяются банковские реквизиты, причем каждое финансовое учреждение обладает собственными реквизитами.

Объясняя данное понятие простыми словами, можно провести аналогию с обычным и всем известным почтовым письмом. Ведь без указания точного адреса получателя письмо просто не сможет дойти до него. А ошибки в адресе становятся причинами и потере письма, то есть оно уходит в другую страну или совершенно постороннему человеку. Или же остается невостребованным и пылится на полках почтовых отделений.

То же самое касается и реквизитов. Они обладают собственным уникальным набором сведений. Если клиент, оформляя платежную форму, допускает ошибки в написании реквизитов, то перевод просто «теряется» или уходит к иному получателю. В частности, определяя, что входит в банковские реквизиты, плательщику приходится оперировать расчетным счетом. Но порой встречается такое упоминание, как «полные реквизиты банка», куда входят и иные сведения о получателе.

Как выглядят реквизиты банковской карты физического лица

Как выглядят реквизиты банковской карты физического лица

Можно ли вернуть подотчётную сумму на расчётный счёт организации

Законодательство не запрещает сотрудникам возвращать неизрасходованную часть подотчётных средств на расчётный счёт организации. Но безналичные расчёты этого типа не урегулированы.

Руководитель организации должен утвердить в учётной политике или отдельном приказе порядок выдачи, использования и возврата подотчётных средств безналичным способом.

Как оформить перевод с возвратом подотчётных средств

Сотрудник может самостоятельно перевести деньги на расчётный счёт работодателя. Для этого ему нужно знать платёжные реквизиты и верно указать назначение платежа.

В большинстве случаев безналичное внесение денежных средств — бесплатно. Что касается наличных, их взнос в каждом банке тарифицируется по своему. Размер комиссии вы можете уточнить в тарифе банка. Список тарифов можно посмотреть у нас на сайте.

Реквизиты для перевода

У подотчётных лиц должны быть актуальные реквизиты организации, поэтому подготовьте для них памятку с данными:

-

полное наименование организации;

-

ИНН/КПП;

-

номер расчётного счёта;

-

наименование банка;

-

БИК;

-

корреспондентский счёт.

Готовую выписку с реквизитами можно быстро сформировать в личном кабинете.

Назначение платежа

Разъясните сотрудникам, какое назначение платежа нужно указывать при переводе. Его можно сформулировать в свободной форме, например, «Возврат неиспользованных подотчётных сумм» или «Возврат остатка подотчётных средств».

Верное назначение перевода позволит избежать проблем с налоговой. Если его не указать, то есть риск увеличить за счёт этого перевода доходы и переплатить налог.

Если подотчётник забыл указать, что перечисленные деньги являются возвратом непотраченной части подотчётной суммы, направьте в банк пояснительную записку к платежу.

КПП банка — что это

Прояснить ситуацию с КПП позволит расшифровка аббревиатуры данного понятия. Буквенное обозначение КПП означает сокращенный вариант определения «Код Причины Постановки». Данный код представляет собой уникальное сочетание девяти цифр, которой обозначается та или иная организация в управлении ФНС. Как правило, данная комбинация присваивается налогоплательщику одновременно с получением ИНН и является подтверждением того, что данное юрлицо состоит на учете в налоговой.

Чтобы, например, узнать реквизиты Сбербанка, нужно перейти по вкладке «О банке» на сайте

Так как банк представляет собой такое же юрлицо, как и прочие организации, наличие данного кода обязательно в реквизитах. По данному коду можно определить, расположение банковского отделения, чьи реквизиты указаны в платежном документе.

КПП – это банковский реквизит, который наиболее часто требуется при заполнении квитанций по оплате штрафов ГИБДД, пошлин, при безналичной оплате товаров или услуг в пользу конкретной организации.

КПП банка: расшифровка значений цифр

- Первые 2 цифры соотносятся к регионом постановки на учет организации как налогоплательщика.

- Третья и четвертая цифры обозначают номер налоговой, поставившей на учет. Как правило, первые четыре цифры должны совпадать с начальными цифрами в ИНН организации.

- Две следующие цифры – указывают на причину регистрации юрлица.

- Три последние цифры показывают, какое количество раз, данная организация ставилась на учет. Например, последние цифры «001» означают, что юрлицо встало на учет впервые.

Если указываются реквизиты филиала

КПП является частью общих реквизитов организации, подтверждающих то, что юрлицо является налогоплательщиком. Однако указывать его требуется не всегда. Дело в том, что данный код помогает определить:

- является ли адресат перечисления юрлицом;

- к какому региону относится налогоплательщик;

- будут ли перечислены средства основной компании или ее филиалу.

Как расшифровывается КПП в реквизитах

Можно узнать коды причин постановки из специального ведомственного справочника (СППУНО), однако найти его в свободном доступе невозможно, т. к. он является внутренним документом ФНС.

К наиболее распространенным кодам, обозначающим причину постановки относят следующие:

- 02, 03, 43 – присваиваются филиалам организаций в РФ;

- 04, 05, 44 – присваиваются представительствам;

- 31, 32, 45 — предназначены для обособленного подразделения.

Зачем нужен расчетный счет

Для понимания, для чего нужен расчетный счет, рассмотрим его базовые функции и возможности для бизнеса:

- безналичное хранение выручки в банке;

- прием безналичной оплаты от контрагентов и клиентов компании или ИП;

- осуществление расчетов с контрагентами в безналичном порядке;

- перечисление зарплаты сотрудникам на пластиковые карты;

- оплата налогов и взносов в государственные фонды.

Согласно действующему законодательству РФ, наличие расчетного счета является обязательным условием для осуществления деятельности юридическим лицом. Индивидуальные предприниматели свободны в принятии решения об оформлении РКО.

Между тем, в ряде случаев, наличие расчетного счета становится необходимостью для ИП. Расчетный счет обязателен для предпринимателей:

- осуществляющих расчеты с контрагентами в размере, превышающем 100

- тысяч рублей по одному договору;

- намеревающихся подключить услугу торгового эквайринга для приема безналичных платежей от клиентов;

- осуществляющих оплату налогов и взносов в бюджетные фонды.

Теоретическая возможность внесения налоговых платежей через кассу на практике сопровождается возникновением проблем и спорных ситуаций, чреватых штрафными санкциями и вынужденными судебными разбирательствами с органами ФНС.

Документы для открытия счета

Согласно п.4.7 инструкции банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», чтобы открыть расчетный счет, ИП надо:

- паспорт

- СНИЛС

- финансовая отчетность, если она есть

- патенты или лицензии, если они относятся к деятельности предпринимателя

- свидетельство о государственной регистрации и о постановке на учет в налоговой

Иностранцы дополнительно предъявляют вид на жительство или миграционную карту.

Для ООО смотрим на пункт 4.1 в том же законе:

- паспорт

- СНИЛС

- устав

- финансовая отчетность

- протокол или решение о назначении директора

- свидетельство о государственной регистрации и о постановке на учет в налоговой

В российских банках расчетный счет могут открыть иностранные компании, но для них иной перечень документов.

Стоимость открытия счета

В соответствии со статьёй 846 ГК РФ. Заключение договора банковского счета, банк не вправе отказать в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Стоимость открытия банковских счетов зависит от ряда факторов:

- Правового положения клиента (физическое или юридическое лицо);

- Вида счета;

- Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть предусмотрена комиссия за годовое обслуживание счета, которая списывается банком автоматически, при поступлении денежных средств на счет. Исключением из данного правила являются депозитные счета. Так как они предназначены для сохранения и приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

- Вида счета;

- Правового статуса клиента;

- Оборотов денежных средств;

- Тарифов банка;

- Видов денежных операций;

- Валюты счета;

- Региона, где находится филиал банка.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

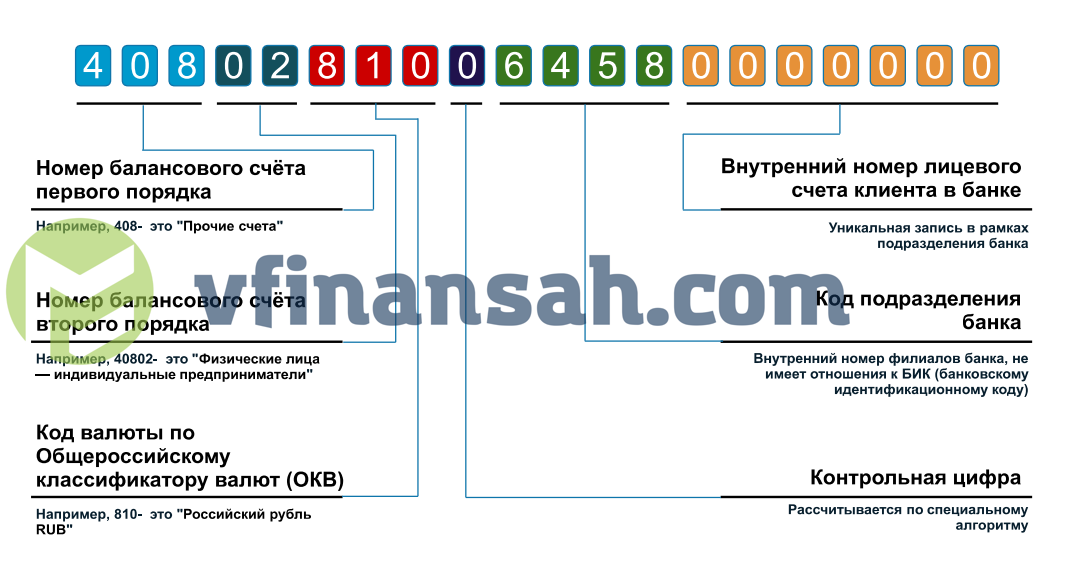

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то»

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Расшифровка номера р/с

| Цифры | Значение |

| 1 – 3 | Означают статус владельца счёта. К примеру:

|

| 4 – 5 | Значение номера второго порядка. Например, 02 значит, что счёт принадлежит ИП |

| 6 – 8 | Означают код валюты:

|

| 9 | Контрольная цифра, которую рассчитывают особым образом и проверяют по ней действительность номера |

| 10 – 13 | Номер отделения банка, который обслуживает р/с |

| 14 – 20 | Являются внутренним номером клиента, который устанавливает банковское подразделение |

Операции по счету

Расчетный счет существенно расширяет возможности предпринимателя и позволяет производить следующие операции:

Пополнение и снятие средств

Банки с осторожностью относятся к крупным операциям, поэтому имеют право доложить в налоговую о неофициальном доходе предпринимателя. С наличием р/с производить все эти операции можно без риска

Кроме того, на снятие денег не начисляются проценты, что тоже очень удобно.

Оплата налогов и отчислений в государственные организации. Если юр. лицо попробует оплатить квитанцию с помощью наличных средств, то банк просто не проведет такую операцию. Налоги можно перечислять только с расчетного счета организации.

Выставление счетов покупателям. Делать это можно при помощи онлайн-банкинга, не выходя из дома.

Оплата выставленных счетов. Комиссия банков на такие операции фиксирована, а значит, не имеет разницы, какой платеж – большой или маленький.

Начисление заработной платы. Для получателей этот способ очень удобен.

А корреспондентский счет – лицевой или расчетный?

В банковской сфере используется еще один вид счетов – корреспондентский. Он используется при взаимоотношения банков. Наиболее точно суть корсчета можно показать на примере перечисления долларов США из России в любую страну мира.

Например, фирма А закупает во Франции легковые автомобили. По договору платеж проводится в долларах США. Банк, в котором юридическое лицо открыло р/счет не может иметь прямых связей с банком продавца. Если такое допустить, то ни одна платежная система не выдержит нагрузки, а банку отправителю нужно иметь с каждым банком мира договора на обслуживание.

Для упрощения всей процедуры банки продавца и покупателя заключают договора на обслуживание с «Bank of America». Туда и направляет платеж банк покупателя. Американский банк в течение 2-3 дней перечисляет средства во Францию, продавцу.

Кстати, именно поэтому США может накладывать санкции на другие страны, банки или компании, просто блокируя их корсчета. По-другому провести платеж не получиться.

Таким образом, корреспондентский счет не является ни расчетным, ни лицевым.

Как закрыть расчетный счет

Для закрытия расчетного счета вам потребуется собрать определенные документы:

- паспорт, который удостоверит вашу личность;

- чековую книжку;

- договор на открытие расчетного счета;

- печать.

Собрав необходимые документы, отправляйтесь в банк, в котором счет был открыт. В банке вам выдадут бланк и образец заявления о закрытии счета.

Уточните остаток средств на счете и с помощью платежного поручения или чека переведите или получите их. В заявлении помимо данных о договоре, о расчетном счете, нужно будет также указать причину закрытия.

Отдав сотруднику банка заявление на закрытие счета, чековую книжку и получив при необходимости остаток денег на руки, можете считать, что счет закрыли.

Способы получить расчетный счет карты Сбербанка

Что такое расчетный счет карты Сбербанка? Номер для проведения финансовых операций – приходных и расходных. В реквизитах включен номер банковской карты, которые и является р/с. Также там прописаны данные о владельце карточки. Номер банковского счета выдается для дебетовой или кредитной, зарплатной или социальной карты и остается без изменений на протяжении всего срока действия продукта.

Эти 16 или 18 (в редких случаях) цифр находятся на лицевой стороне пластиковой карты клиента. Но если пластика нет, а нужно узнать расчетный счет карты Сбербанка, то:

- Посмотрите в свой договор на выдачу сбербанковской карты.

- Узнайте реквизиты у сотрудника банковского отделения.

- Позвоните по номеру центра обслуживания клиентов.

- Воспользуйтесь банкоматом.

- Используйте Сбербанка Онлайн, там есть вся информация о счете.

Где посмотреть реквизиты расчетного счета зависит от Вашего удобства. Наиболее просты дистанционные варианты, на операцию уйдет 10-15 минут.

Через Сбербанк Онлайн

Для кредитного или дебетового пластика найти информацию по своему расчетному счету можно в Сбербанк Онлайн. Это личный кабинет, доступный каждому клиенту, в котором можно найти все счета по номеру карты, узнать текущий баланс, смотреть транзакции, сделать перевод или отследить состояние любой операции.

Чтобы узнать расчетный счет карты, следуйте инструкции:

- Зайдите на официальную страницу сайта.

- Найдите вверху ссылку на вход в личный кабинет клиента.

- Авторизуйтесь по имеющемуся логину и паролю.

- В графе карт выберите, какая вам нужна и кликните на нее.

- Из предложенных вариантов нажмите «Дополнительная информация».

- Данные будут выведены на экране, также можно их распечатать.

При работе в мобильном приложении со смартфона получить информацию можно по такому же алгоритму.

Инструкция:

В документах, прилагаемых к карте

16-значный номер счета, ИНН, БИК, адрес расположения главного отделения, код плательщика, полное наименование банка и другие реквизиты указаны в договоре. Этот документ сотрудник банка дает клиенту для ознакомления с условиями обслуживания в момент оформления карты. Лицевой счет написан на первой странице и выглядит как последовательные цифры, иногда с пробелом после каждого четырехзначного числа.

Кликабельно

Расчетный счет карты Сбербанка в доступе у человека – один договор банк оставляет себе, а второй выдает клиенту. Просто сохраните документ, и вы не потеряете данные лицевого счета.

По горячей линии

8-800-555-55-50 – телефон центра клиентской поддержки. Работает на территории всей России, круглосуточно и бесплатно. Чтобы узнать расчетный счет, позвоните по номеру и назовите сотруднику имя и фамилию. Потребуется информация из паспорта и кодовое слово. Скажите, как называется карточка, если у вас их несколько, и вам озвучат с каких цифр начинается и заканчивается номер.

В отделении Сбербанка

Если офис Сбербанка России находится рядом с Вами, то карточный счет можно узнать у сотрудника отделения. С собой возьмите паспорт для удостоверения личности, чтобы работник смог проверить, кому принадлежит карточка. Этот способ заставляет потратить время, но, если нет договора, значит – это Ваш вариант.

В банкомате

Как узнать номер расчетного счета карты через банкомат или терминал Сбербанка России? Вам понадобится сам пластик и действующий банковский аппарат для получения информации по лицевому счету:

- Вставьте карточку в приемник.

- В меню выберите пункт «Мои счета».

- Из высветившегося списка выберите нужный вариант и нажмите «Распечатать чек» или «Вывести информацию на экран».

Видео:

https://youtube.com/watch?v=c0D-R2UjKWg

В документах после оплаты картой

Зачисление расчета, оплата коммунальных услуг, получение наличных в банкомате – все операции сопровождаются выдачей чека. Выписка содержит номер карточного счета, к которому привязана карточка клиента.

Открыть расчетный счет по доверенности для ИП и ООО: где и в каком банке можно

Коротко о главном:

Коротко о главном:

В статье рассмотрим, можно ли открыть расчетный счет в банке по доверенности. Разберемся, что должно быть прописано в доверенности и по каким причинам банк может отказать в открытии счета предпринимателю и юридическому лицу. А также мы собрали список банков, где вам откроют счет по доверенности.

По российскому законодательству для ИП и юрид. лиц нет ограничений в открытии счета по доверенности. Сделать это возможно, но не в каждом банке.

Если вы смогли открыть расчетный счетГде открыть расчетный счет для ИП и ООО в 2019 году: сравнение тарифов и отзывы по доверенности в СбербанкеОткрыть расчетный счет в Сбербанке для ИП и ООО: тарифы на РКО и отзывы, то это не гарантирует такого же результата в другом банке.

Центробанк позволяет банку самостоятельно решать, каким образом идентифицировать клиента, поэтому он имеет право не принимать доверенность.

Доверенность на открытие расчетного счетаЧто такое расчетный счет ИП и ООО и зачем он нужен в банке обязательно должна быть заверена нотариусом, т. е. вам придется оплатить дополнительные расходы.

Поэтому сначала узнайте, в каких банках возможно при открытии использовать доверенность.

Рекомендуем прочитать: банков для малого бизнеса с выгодным РКО для ИП и ООО банков для малого бизнеса 2019 года с выгодным РКО для ИП и ООО.

В каких банках можно открыть счет по доверенности

Как мы уже говорили, не все банки открывают счета для бизнеса по доверенности. Поэтому составили список банков, где практикуют это:

Виды доверенностей

В зависимости от срока выдачи доверенность на открытие расчетного счета юридического лица может быть разовой и срочной:

- Разовая оформляется с целью совершения отдельной операции. Например, после того, как вы получили логин и пароль к интернет-банку, она перестает действовать.

- В срочной доверенности также прописываются определенные полномочия, но они доступны для представителя в течение установленного срока. Максимальный срок — 3 года.

В зависимости от полномочий доверенность подразделяется на специальную и генеральную.

- Специальная дает возможность действовать от лица доверителя только по определенным вопросам. Чаще всего представителя наделяют такими полномочиями, как внесение денег на счет через кассу банка, получение информации о состоянии счета (баланс, наличие арестов и блокировок), получение выписок и корпоративных карт, передача документов в банк, подача заявления на перевыпуск бизнес-карты и пр. По сути, в качестве полномочий можно вписать хоть что.

- Генеральная доверенность наделяет представителя теми же полномочиями, что есть у руководителя организации. То есть доверенное лицо может осуществлять все операции по счету, включая закрытие счета и перевод остатка средств со счета в другой банк.

Рекомендуем прочитать: Банки с самым дешевым открытием и обслуживанием расчетного счета для ИП и ООО банков с самым дешевым открытием расчетного счета для ИП и ООО.

Доверитель — тот, кто наделяет третье лицо полномочиями. Им может быть руководитель организации или ИП. Например, в доверенности от генерального директора доверителем будет выступать сам генеральный директор.

Доверенное лицо — тот, на кого возлагаются полномочия по представлению интересов доверителя. Это может быть любое третье лицо, например, бухгалтер.

Срок действия доверенности

Доверенность может быть оформлена на срок от 1 дня до 3 лет. На какой период оформить — решает доверитель. Срок обычно прописывается в тексте, но если в тексте его нет, доверенность действительна 1 год.

Доверенность может закончиться и раньше в случаях:

- Если доверитель отменил доверенность через заявление.

- Если одна из сторон была признана недееспособной на момент подписания доверенности.

- Вследствие смерти доверителя или представителя.

- Если у одной из сторон изменилась подпись или фамилия.

Текст доверенности обязательно должен включать несколько блоков:

- Общая информация: название «Доверенность», место и дата оформления (например, г. Москва).

- Персональные данные: название организации, от лица которой составляется доверенность, ИНН фирмы, паспортные данные и ФИО представителя, иногда прописывается адрес проживания представителя.

- Полномочия, т. е. какие функции представитель может выполнять от лица доверителя (например, передача документов в банк, внесение наличных на счет и пр.) и в каких банках.

- Срок действия доверенности; должность, подпись и ФИО доверителя, при наличии печать организации.

Какие операции можно проводить по расчетному счету

По расчетному счету допускается проведение следующих действий:

1 Пополнение счета. Если ваша фирма оказывает услуги с использованием наличных средств, то пополнение производится через кассу банка или через банкомат/терминал.

В целом банки осторожно относятся к таким операциям и, если вы попробуете подобным образом ежедневно «закачивать» на счет миллионы дензнаков, у службы безопасности кредитной организации возникнут вопросы. Они вполне резонно постараются выяснить, насколько законным путем получены данные средства

Поэтому следует тщательно сохранять всю отчетность по наличным операциям – при больших оборотах банк может ее затребовать.

2 Снятие со счета наличных средств. Такие операции банки тоже не очень любят: на снятие крупных сумм часто устанавливаются драконовские комиссии. Как правило, систематически снимать значительные средства можно только через кассу банка.

3 Переводы в адрес юрлиц и ИП. Оплата поставок, оказанных услуг, выполненных работ – для проведения таких расчетов с контрагентами необходимо создать платежное поручение. Можно оформить платежное поручение в бухгалтерской программе, например 1С, распечатать и принести в банк. Но этот способ более затратный и редко используется предпринимателями. Большинство современных банков, оказывающих услуги расчетно-кассового обслуживания, позволяют создавать платежные документы удаленно (из дома или офиса), что гораздо удобнее и быстрее, чем бегать по отделениям банка и стоять в очередях.

4 Обязательные платежи в Налоговую, ПФР и ФСС. Онлайн-сервисы многих банков позволяют формировать платежки в адрес государственных органов.Комиссию за перевод обычно не берут.

5 Переводы в адрес физических лиц.Если вы ИП без сотрудников, то с помощью этого вида платежей можно переводить заработанные деньги на карту, оформленную на вас как на физическое лицо. В большинстве банков это дешевле, чем если обналичивать деньги в кассе.Только не вздумайте заниматься авантюрами с обналичиванием средств – счет заблокируют моментально.

6 Получение безналичных платежей от физических и юридических лиц. Денежные средства на счет поступают от платежей, проведенных через кассу банка, эквайринговые pos-терминалы и от обычных платежей, совершенных по платежным документам.

Закрытие р/с

Закрыть расчётный счёт может как банк, так и сам клиент. Банк имеет право заблокировать, а потом закрыть р/с если:

- На счёту 2 года не было средств.

- По счёту 2 года не проводилось никаких операций.

- Обнаружились признаки нарушения федерального законодательства (отмывание доходов, финансирование терроризма и т. п.). Счёт закрывается, если в соответствии с законодательством 2 раза за год блокировались приходные или расходные операции.

Когда клиент решил сам закрыть р/с, понадобятся следующие действия:

- подача в банк заявления о том, что счёт закрывается и расторгается договор РКО;

- погашение неоплаченных долгов за пользование услугами банка;

- сдача в банк чековой книжки и пластиковых карт;

- выведение на другой счёт или получение наличными остатка средств;

- получение в банке справки о закрытии р/с.

Согласно законодательству, процедура закрытия р/с должна занимать не больше 7 дней. Для ускорения процедуры нужно по максимуму вывести со счёта средства, оставить деньги лишь на оплату комиссии, если таковая предполагается. Чаще всего банки закрывают счета бесплатно, но у небольших банков могут быть другие условия.