Прощение долга по займу учредителем организации связи

Содержание:

- Порядок прощения долга

- Основные условия документа

- Как не сделать процедуру прощения процессом дарения?

- О налоговых обязательствах

- Как осуществляется процедура

- Налоговые последствия и налогообложение

- Советуем посмотреть также:

- Юридические обоснования возникновения соглашения

- Главные ошибки

- Как правильно оформить соглашение

- Необходимые условия соглашения о прощении долга

Порядок прощения долга

Для того чтобы все было сделано на основании действующих норм права, юридические лица должны иметь представление как происходит сам процесс прощения долга. Рассмотрим этот вопрос в виде пошаговой инструкции.

- Для начала необходимо установить реальную сумму долга. Не всегда процесс прощения происходит на всю сумму займа. В некоторых ситуациях, предприятие должник отдает часть долга (выполняет частично обязательства). Поэтому перед началом подписания такого соглашения необходимо четко установить сумму, которую придется прощать.

- Далее представители юридических лиц, должны выяснить, не нарушены ли права третьих лиц. Это необходимо для того, чтобы заключенный договор прощения не был отменен через суд, и обе стороны не понесли материальной ответственности.

- После того как все формальности соблюдены происходит подписание специального соглашения, в котором и прописывается что одна сторона (кредитор) прощает другой (заемщику) определенную сумму долга. Сразу нужно сказать, что такое соглашение в обязательном порядке должно быть письменным.

Вообще форма такого договора требует отдельного внимания. О первой особенности уже было сказано выше, он должен быть письменный.

Вторая особенность состоит в следующем. Любое соглашение, которое заключается между юридическими лицами должно иметь предмет, сроки и цену. Они должны быть согласованы субъектами хозяйственной деятельности в любом случае.

Под предметом будет подразумеваться установленная денежная сумма, которая будет прощаться. В цене будут указываться безвозмездные действия, то есть совершая прощение, кредитор не получает от этого какой-либо материальной или иной выгоды.

Срок подразумевает момент подписания договора (дату), когда будут поставлены все подписи. Некоторые юристы говорят, что такой договор напоминает сделку по дарению.

Чем может грозить прощение долга, расскажет это видео:

Да, некоторые сходства есть, но дарственная, это такое соглашение, по которому происходит процессы передачи какого-либо имущества в собственность. Прощение долга таких действий не предусматривает

Важно запомнить, что заверять такой договор у нотариуса не нужно

Налоговые последствия

Один из главных вопросов, который всегда интересует, это как поступать с налогами. Он актуален, поскольку государственные органы, которые отвечают за это направление, могут наложить большие штрафные санкции за их неуплату.

Рассмотрим, какие налоги платятся юридическими лицами:

- налог на добавленную стоимость (НДС), этот сбор должен платиться с денежного оборота, который возникает, когда предприятие реализует какие-либо товары или услуги, и самостоятельно ставит свою наценку;

- налог на прибыль, он формируется с общих сумм поступления, после чего от них откидываются все затраты (заработная плата, представительские расходы, внереализационные доходы).

Исходя из этого, нужно сразу откинуть НДС, поскольку данный платеж касается только обращения товарно-материальных ценностей и услуг, предоставляемых юридическим лицом. Поэтому НДС ни в коем случае не платится.

Налог на прибыль формируется, в том числе, и из внереализационных доходов. Исходя из различных писем, разъяснений, а также практики судов, дача займа относится именно к непосредственным расходам.

Поэтому если происходит прощение долга, то юридические лица, между которыми возникли такие правоотношения, в обязательном порядке должны включать сумму займа в внереализационные доходы, и платить с него налог на прибыль.

Но есть маленький нюанс, который позволяет некоторым субъектам хозяйственной деятельности вообще ничего не платить.

Если кредитор (субъект хозяйственной деятельности, который дает деньги в займ) имеет дочернее предприятие, и дает такому юридическому лицу средства в долг, при этом владеет долей такого субъекта, превышающей 50% его уставного капитала, то закон говорит о том, что сумма прощенного долга не будет входить во внереализационные доходы. Поэтому никакие налоги в таком случае не платятся.

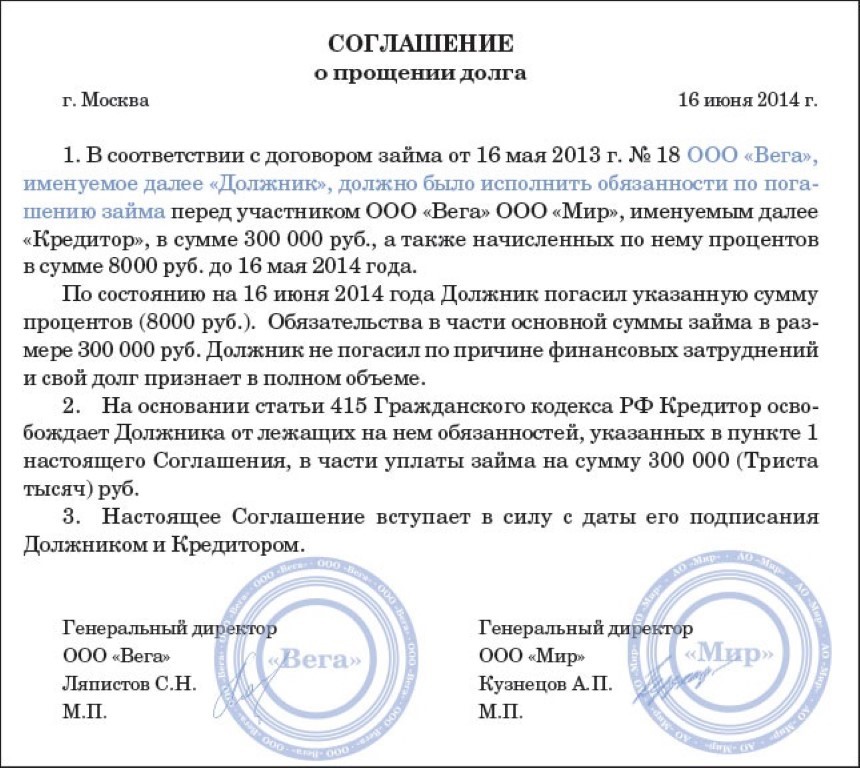

Пример соглашения о прощении долга.

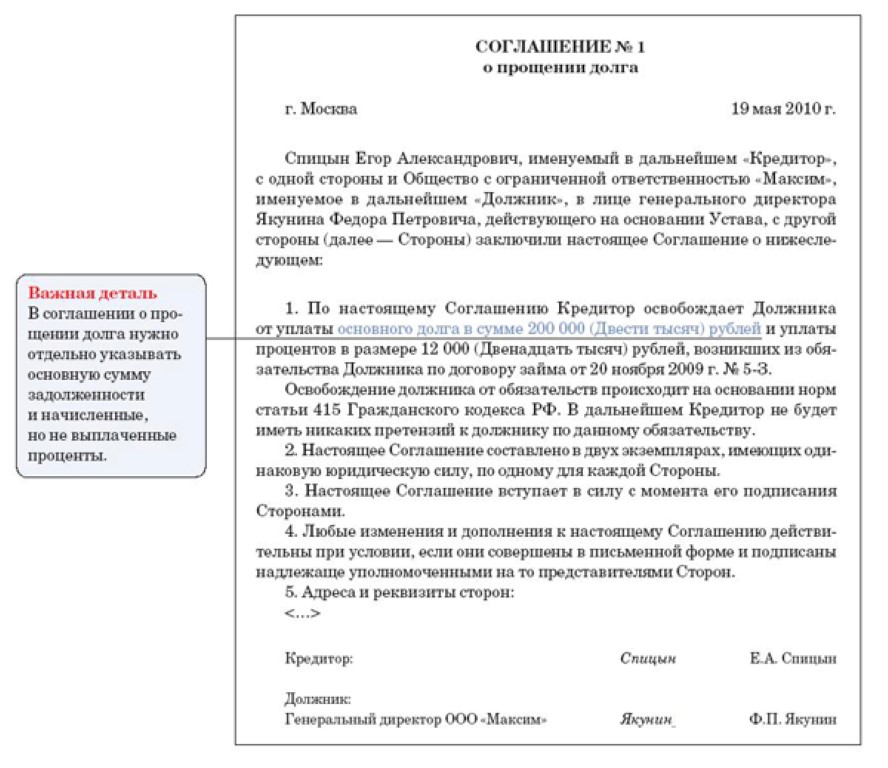

Пример соглашения о прощении долга.

Важно запомнить, что за сделками, которые происходят между основным и дочерним юридическим лицом всегда стоят на особом контроле у налоговых органов, поэтому соглашения, связанные с дачей займа и прощения его не должны быть фиктивными

Основные условия документа

Законодательно установленная форма соглашения отсутствует. Гражданским кодексом РФ косвенно устанавливаются требования относительно определения предмета правоотношений, по которому прекращаются обязательства. Соглашение следует составлять в письменной форме. Среди условий следует определить:

- характер, размер и вид обязательства, которое прекращается (например, возникшая по договору поставки задолженность в результате несвоевременной оплаты товара);

- реквизиты договора или иного документа, из которого вытекает обязательство (номер, дата);

- информация об участниках сделки (для юридических лиц: наименование, ИНН, ОГРН, адрес, лицо, полномочное подписывать документы, для физических лиц — Ф.И.О., паспортные данные, адрес регистрации).

Обращаем внимание, что обязательство, по которому прекращается необходимость его исполнения, определяется точно и с привязкой к договору. Например: «Должник и кредитор достигли договоренности о полном прекращении обязательств для должника. Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб

04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001»

Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб. 04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001».

Это образец правильного составления:

| г. Санкт-Петербург

15 декабря 2021 г. Общество с ограниченной ответственностью «Ppt.ru», именуемое в дальнейшем «Кредитор», в лице генерального директора Петрова Порфирия Петровича, действующего на основании Устава, с одной стороны, и Иванов Иван Иванович, паспорт 0000 000001, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, выдан ТО УФМС, дата выдачи 01.02.2010, именуемый в дальнейшем «Должник», с другой стороны, на основании ст. 415 ГК РФ пришли к следующей договоренности: 1. Основные условия 1.1. Кредитор освобождает Должника от исполнения обязательства, предусмотренного п. 1.2 (прощение долга). 1.2. По условиям Договора от 12 августа 2021 г. № К29/-А0 Должник обязан исполнить Кредитору следующее обязательство: оплатить денежные средства в размере 138 349 руб. 45 коп. за поставленный товар (спортивные велосипеды в количестве 10 штук) в срок до 15 ноября 2021 г. 1.3. Кредитор и Должник устанавливают, что обязательства, определенные в пункте 1.2, подлежат прекращению с 15 декабря 2020 г. 1.4. Стороны подтверждают, что прекращение обязательства, указанного в п. 1.2, не нарушает интересов и прав третьих лиц. 2. Дополнительные условия 2.1. Кредитор и Должник подтверждают, что настоящий документ носит конфиденциальный характер и не подлежит разглашению. Распространение условия осуществляется с предварительного письменного согласия одной из сторон. 2.2. Стороны пришли к соглашению об урегулировании вопросов, не определенных настоящими условиями, действующим законодательством РФ. 2.3. В случае заключения изменений или дополнительных соглашений к настоящему документы они должны совершаться в письменной форме и подписываться полномочными на то представителями. 2.5. Настоящее Соглашение вступает в силу 15 декабря 2021 г. 2.6. Документ составлен в двух экземплярах, с одинаковой юридической силой, по одному экземпляру — для каждой стороны. 3. Подписи сторон и реквизиты Кредитор Общество с ограниченной ответственностью «Ppt.ru», 456789, Россия, Субъект РФ, просп. Замечательный, д. 1, ИНН 1234567890, КПП 121001001, ОГРН 2323454567001 Генеральный директор _______________________ Петров П.П. |

Должник

Иванов Иван Иванович, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, паспорт 0000 000001, выдан ТО УФМС, дата выдачи 01.02.2010, телефон 8000000000 _______________________ Иванов И.И. |

Шаблон:

Как не сделать процедуру прощения процессом дарения?

Чтобы не возникало сомнения, учитывайте следующую информацию:

- Желательно списывать лишь часть задолженности, а в отношении второй части попросить должника дать гарантии, что она будет закрыта.

- Можно списать и всю задолженность, но тогда необходимо предоставить всю информацию, подтверждающую невозможность частичного возврата обязательств. Или же возврат долга может повлечь за собой убытки или новые затраты у кредитора.

- В соглашении нужно прописать, что неплательщик желает в дальнейшем продолжать сотрудничество с кредитором.

- Иные доказательства того, что сделка не является дарением.

О налоговых обязательствах

Если задолженность списывается у работника, то у него появляется дополнительный доход. С которого надо отчислить в бюджет до 13 процентов от полученной суммы. Деньги идут в счёт подоходного налога. Но оплата становится ответственностью компании, заключавшей Трудовой контракт. Ведь именно руководство компании выступает как налоговый агент. Налоги не надо платить, только если общая сумма подарков не превысила 4 тысяч рублей.

Достаточно сложно решается вопрос с выплатой страховых взносов. Во многих случаях всё неоднозначно. Министерство Финансов говорит о том, что социальные и страховые взносы на сумму прощённых долгов уплачиваются.

Согласно судебной практике, взносы перестают быть обязательными, если:

- Трудовой Договор вообще не описывает ситуации, в которой сотрудник может получить займ. Как и сам факт, что долг прощается при сопровождении определённых обстоятельств.

- Кредитные отношения и обязанности по ним не привязаны к трудовым функциям.

- Содержание договора по труду не связано с кредитом.

Заключение договоров по дарению – оптимальный вариант. Это позволит избежать серьёзных ошибок при оформлении. Иногда при прощении долгов пользуются и устной формой. Но это на практике часто ведёт к неисполнению обязательств, ведь очень сложно будет доказать, что материальная ответственность отсутствовала. Лучше всё-таки использовать соглашения и записки в качестве дополнения.

Иногда складываются ситуации, когда требовать возмещения задолженности уже не целесообразно. Это может быть связано с обесцениванием валюты. В этом случае бывает, что сумма, которая подлежит возврату, становится ничтожно малой.

Вторая причина — это морально этическое нежелание устраивать тяжбу. Возможно, что должник пострадал физически, и востребовать с него деньги покажется нечеловечно. То же касается, если должник обрел статус недееспособного лица.

В любом случае, отказ от взыскания дебиторской задолженности зависит только от желания (волеизъявления) кредитующего субъекта.

Если задолженности были сформированы как следствие документальных взаимоотношений, факт прощения так же подлежит документированию. Для этого, составляется соглашение о прощении долгов. Рассмотрим его детальнее.

Суть документа и его особенности

Как уже говорилось ранее, соглашение составляется при условии существования документа, обусловливающего долговые обязательства. Если займ был взят под устные гарантии, то этого не требуется.

Для частных (физических) лиц этот документ обретает форму дарения. То есть по нему, кредитующее лицо предоставляет безвозмездно (в дар) долговые материальные ценности.

Такой документ должны подписать оба участника (должник и кредитор). О том, как лучше поступить, если нет возможности получить подпись заемщика, можно спросить у наших долговых юристконсультов. Ссылка для связи с ними, находится ниже этой публикации.

Дарственные договора же таковыми не являются. Поэтому, чтобы пресечь махинации, законодательство Российской федерации, запрещает оформление подобных документов субъектам коммерческой деятельности, имеющим статус юрлица.

Для них разработан другой способ. Он заключается в подписании соглашений о прощении задолженностей или . Оно будет неотъемлемой частью документа мотивирующего их появления.

Требования к документу прощения

Образцы и ознакомительные примеры и бланки можно бесплатно получить у нас. Из них станет понятно, что должен включать в себя соглашение.

А именно:

- Наименование соглашения.

- Дату его подписания.

- Вступительную часть. Здесь идентифицируются стороны-участники (дебитор, кредитор) и приводится обоснование прав на подписание данного документа.

- Предмет соглашения. Этот раздел самый обширный. В нем нужно подробно указать первичный договор и описать как сформировался долг. Кроме самого тела, описываются все штрафные санкции и пени. Затем, необходимо зафиксировать стремление кредитора простить долги и отказаться от дальнейших притязаний по ним.

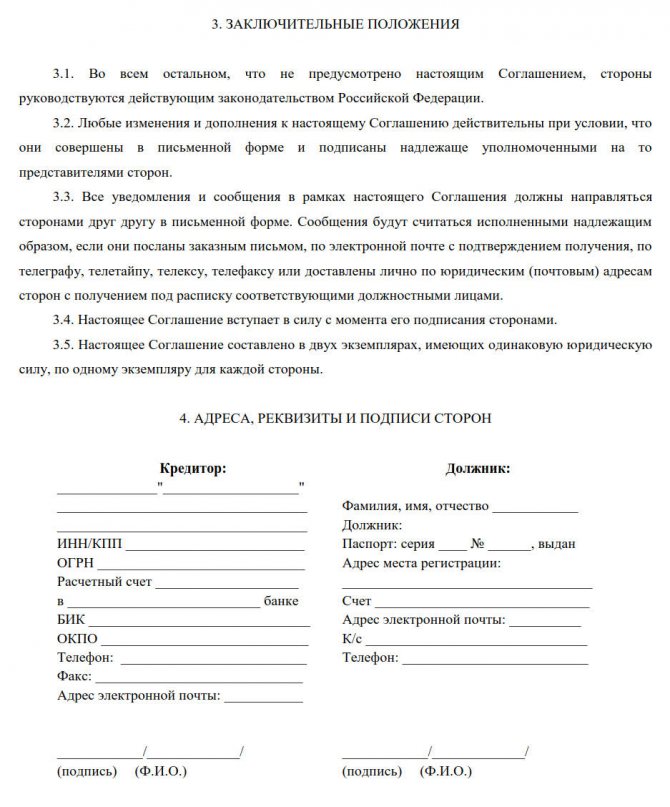

- Заключительные положения. Указываются все не вошедшие в предидущий раздел условия.

- Полные реквизиты сторон и подписи представителей с расшифровкой.

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Особенно аккуратными при использовании данного процесса должны быть фирмы, так как если прощение долга между ними будет признано как договор дарения, то они могут понести серьезную административную ответственность, так как дарение запрещено между организациями.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Соглашение должно оформляться правильно, чтобы кредитор мог списанный долг отнести к расходам, что положительно скажется на размере налога, уплачиваемого им в процессе ведения деятельности. Если же не будут соблюдены основные требования, предъявляемые к этому акту, это может негативно сказаться на финансовом состоянии кредитора.

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

Пример соглашения. Фото:glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

Скачать образец соглашения.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов

Налоговые последствия и налогообложение

После подписания обеими сторонами соглашения, аннулирующего долг, в учете кредитора делаются проводки по списанию задолженности на затраты. В налоговом учете ориентироваться надо на применяемый режим налогообложения.

Если кредитором используется метод начислений, то выручка признается без привязки к дате фактического получения дохода. При прощении долга возникает ситуация, когда выручка в целях налогообложения уже отражена в учете, товары отгружены, а задолженность за них аннулируется. Выручка в этом случае не подлежит корректировке. Если кредитор практикует применение кассового метода, то дата получения дохода и его признания в учете совпадают. Поэтому корректировки допускаются.

При заключении договора об аннуляции долга между юридическими лицами сумма погашаемой таким способом задолженности не должна признаваться просроченной. Вариантов ее списания несколько:

- погашение из средств чистой прибыли;

- списание на внереализационные расходы с целью уменьшения налогооблагаемой базы.

Первый метод исходит из позиции Минфина и налоговых структур о том, что такое списание долга не имеет признаков экономической обоснованности для признания в составе затрат в базе налогообложения для налога на прибыль. Контролирующие органы приравнивают сделку к операции по безвозмездной передаче. В отношении НДС прощение долга не оказывает никакого влияния. Должник при аннулировании долга отражает в учете внереализационные доходы.

Налогом на прибыль не надо облагать доходные поступления, которые были получены от учредителей или коммерческих организаций, у которых имеется доля в уставном капитале должника (от 50%). Норма закреплена ст. 251 НК РФ. В отношении имущества действует правило, по которому при прощении долга не происходит передача имущественных активов, должник получает только имущественное право. Чтобы доказать обратное, необходимо получить положительное решение судебного органа.

Налоговые органы настаивают на том, что при прощении задолженности предприятие-должник фактически не несет никаких расходов. Обоснование – Определение КС РФ от 04.11.2004 г. Экономические потери кредитора от сделки по аннулированию долга обусловлены невозможностью скорректировать в меньшую сторону его налоговые обязательства с сумм, оплата за которые не поступила.

Советуем посмотреть также:

- Все документы по теме «Уведомление»

- Уведомление о предстоящем увольнении в связи с сокращением численности или штата работников

- Уведомление о предоставлении работником письменного объяснения о причинах неисполнения своих должностных (профессиональных) обязанностей (примерный образец)

- Уведомление о принятом решении о возможности ввоза в Российскую Федерацию (вывоза из Российской Федерации) специальных технических средств, предназначенных для негласного получения информации

- Уведомление о приобретении лицом в соответствии с акционерным соглашением права определять порядок голосования на общем собрании акционеров

- Уведомление о прибытии в территориальный орган Управления Роснедвижимости для проведения мероприятий по осуществлению государственного земельного контроля на территории городского поселения Люберцы Люберецкого муниципального района Московской области

- Уведомление о решении Комиссии осуществить компенсационные выплаты за утраченное в результате разрешения кризиса в Чеченской Республике жилье и имущество

- Уведомление о решении продажи (возврата, замены) оружия

- Уведомление о распределении лимитов бюджетных обязательств на год по вопросам финансирования федеральных целевых программ, непрограммных научно-исследовательских и опытно-конструкторских работ в области национальной экономики, непрограммных мероприятий в области социальной политики и обеспечения мероприятий по реформированию государственной и муниципальной службы

- Уведомление о регистрации изменений, внесенных в зарегистрированный договор о передаче исключительного права на товарный знак, знак обслуживания, изобретение, полезную модель, промышленный образец, программу для ЭВМ, базу данных, зарегистрированную топологию интегральной микросхемы. Форма N 58 д-2006

- Уведомление о регистрации расторжения зарегистрированного договора о частичной передаче исключительного права на программу для ЭВМ и базу данных. Форма N 60 д-2006

- Уведомление о разработке проекта технического регламента

УВЕДОМЛЕНИЕ О ПРОЩЕНИИ ДОЛГА

Россия, ________________________,г. ________, ул.

Юридические обоснования возникновения соглашения

Данная сделка считается абсолютно законной. Допускается заключить контракт в одностороннем порядке, когда кредитор направляет неплательщику уведомление о процедуре. А также оформить контракт можно при наличии всех участников.

Для придания юридической силы документу в него необходимо включить следующие сведения:

- Персональные данные всех участников соглашения.

- Справки или бумаги, указывающие на каком основании возникла задолженность.

- Необходимо прописать сведения о том, какое именно обязательство подлежит прощению.

- Размер долга, подлежащий списанию. Выразить его нужно именно в денежном эквиваленте.

Главные ошибки

Ошибка: Кредитор заключает контракт на прощение долговых обязательств в полном размере.

Пояснение: Чтобы избежать проблем со стороны налоговых органов, рекомендуем подписать соглашение на прощение половины долговых обязательств. Иначе налоговики смогут принять такую сделку, как дарение. А это запрещено законодательством Российской Федерации

Важно отметить, что если списание задолженности ведёт к затратам кредитора, то об этом тоже необходимо указать в тексте документа

Ошибка: Кредитор оформил контракт о прощении долговых обязательств без уведомления об этом должника.

Пояснение: Кредитор должен убедиться, что в ходе заключения сделки её условия не будут ущемлять права должника и третьих лиц.

Как правильно оформить соглашение

Почему нельзя договор займа прекратить по решению кредитора, ведь должник только выигрывает в данной ситуации?

Дело в том, что подобная процедура рассматривается как нарушение прав заемщика. Ему может быть и не выгоден такой исход ситуации.

Действия кредитора в данном случае будут неправомерными, поскольку получается, что он навязывает должнику прощение задолженности.

В законодательстве указано, что любой договор, заключенный между двумя сторонами, может быть прерван только в обоюдном порядке.

Соглашение о прощении заключается только при физическом присутствии представителей юридических лиц. Его заключение должно проходить под контролем лиц, которые уполномочены выполнять подобную функцию.

Правильное оформление соглашения предполагает выполнение следующих условий:

- все документы должны быть в двух экземплярах;

- стороны оформляют соглашение, в котором указано письменное согласие кредитора на такое прерывание договора займа;

- юридические лица подписывают документ, свидетельствующий о прощении долга;

- в рамках соглашения указывают условия прощения долга.

Важно отметить, что некоторые юристы оформляют данный процесс путем оформления договора дарения. Это неправильно, поскольку это абсолютно разные виды юридических категорий

Между юридическими лицами возможно только оформление возмездной сделки.

После заключения договора прощения долга с заемщика снимаются все обязательства.

Это значит, что он не только освобождается от выплаты самого заема, но и связанными с ним пеней или насчитанными процентами. С момента его заключения новые начисления в отношении заемщика не осуществляются.

Необходимые условия соглашения о прощении долга

В соглашении о прощении долга следует прямо и недвусмысленно указать, что кредитор освобождает должника от исполнения определенного обязательства. Так, суд не признал прощение долга состоявшимся на том основании, что в представленных в качестве подтверждения прощения долга справках не указано четко и однозначно выраженное волеизъявления кредитора освободить должника от исполнения гражданско-правовой обязанности (Апелляционное определение СК по гражданским делам Краснодарского краевого суда от 29 августа 2017 г. по делу N 33-26416/2017).

Также не признается прощением долга письмо кредитора об отсутствии претензий, в котором прямо не сказано о прощении долга (Постановление Федерального арбитражного суда Московского округа от 24 октября 2013 г. N Ф05-11804/13 по делу N А40-35693/2013).

Кроме того, в соглашении о прощении долга нужно подробно описать прощаемую задолженность, в частности, указать:

- основания возникновения долга (например, дата и номер договора займа);

- общий размер существующего обязательства (например, в отношении договора займа следует указать сумму займа, проценты и неустойку);

- какое именно обязательство прекращается (например, начисленные проценты по договору займа);

- за какой период образовался прощаемый долг (например, можно простить проценты по займу за определенный период);

- размер прощаемой задолженности;

В случае не указания данных условий соглашение о прощении долга может быть признано незаключенным. Например, если стороны в соглашении не согласовали предмет сделки, то есть не указали размер прощаемой задолженности, прощение долга не может быть признано состоявшимся (Постановление Арбитражного суда Северо-Кавказского округа от 16 января 2018 г. N Ф08-11093/17 по делу N А32-43910/2016).

Указание в соглашении только размера прощаемой задолженности без сведений об основании ее возникновения также может повлечь признание прощения долга незаключенным (см., например, Постановление Второго арбитражного апелляционного суда от 19 мая 2010 г. по делу № А31-4521/2009).

В целях исключения рисков признания соглашения о прощении долга договором дарения в нем следует также указать какие выгоды получает кредитор в результате совершения данной сделки. Такой выгодой может быть, например, предоставление скидок на покупку товара, снижение арендной платы или получение задолженности в непрощенной части во внесудебном порядке.

Также можно подготовить финансовый расчет, обосновывающий экономическую целесообразность освобождения должника от обязательств, с указанием размера денежных средств, которые кредитор планирует получить или сэкономить в результате прощения долга. Такой расчет в случае судебного спора будет являться дополнительным подтверждением намерения кредитора получить имущественную выгоду от прощения долга.

Отметим, что даже если в соглашении не будет указано о встречном предоставлении, то это не является безусловным основанием считать прощение долга договором дарения

Суды принимают во внимание не только содержание соглашения, но действия, связанные с его исполнением. Если фактически со стороны должника имелось встречное предоставление, подтверждающее отсутствие намерения кредитора его одарить, то прощение долга нельзя квалифицировать в качестве дарения

Так, при рассмотрении спора суд указал, что: «Признаком договора дарения служит отсутствие какого бы то ни было встречного удовлетворения… Более того, даже само по себе неуказание в соглашении о прощении долга на встречное предоставление не влечет за собой неизбежности квалификации отношений сторон в качестве отношений по дарению имущества. Для этого нужно, чтобы передача имущества осуществлялась именно в качестве дара, безвозмездно» (Постановление Арбитражного суда Московского округа от 17 ноября 2015 г. № Ф05-13266/2015 по делу № А40-165588/14).

Таким образом, несмотря на всю кажущуюся с первого взгляда простоту, прощение долга содержит в себе множество нюансов, которые следует учитывать при его практическом применении и не соблюдение которых может являться основанием для признания соглашения о прощении долга незаконным.

Юристы и эксперты компании «Правовест Аудит» готовы оказать помощь в составлении документов, в т.ч. при прощении долга и проанализировать налоговые последствия сделок и способов прекращения обязательств.