Особенности залогового имущества в втб банке

Содержание:

- Типы залоговых объектов

- Продажа конфискованных авто в лизинг

- Основные требования для выкупа залогового имущества

- Что делать дальше?

- Принцип продажи залогового имущества в ВТБ 24

- Ошибка установки соединения с базой данных

- Как отбирают имущество у банковских должников?

- Кредит для ИП (залоговое имущество)

- Оформление конфискованных автомобилей в лизинг

- Реализация залогового имущества через официальный сайт

- Кредитование индивидуальных предпринимателей

- Ипотека на льготных условиях

- При каких условиях залоговое имущество поступает в распоряжение банков

- Реализация залогового имущества банков

- Кредит на льготных условиях для индивидуальных предпринимателей

- Реализация залогового имущества в Открытие-недвижимость

- Преимущества покупки залогового авто

- Какие виды имущества сбывает банк «Открытие»

- Заключение

Типы залоговых объектов

Для удобства они разделены по типам:

- жилая недвижимость;

- легковые автомобили;

- земельные участки;

- гаражи, парковочные места;

- имущество для бизнеса (сюда относится коммерческая недвижимость, техника и прочее.)

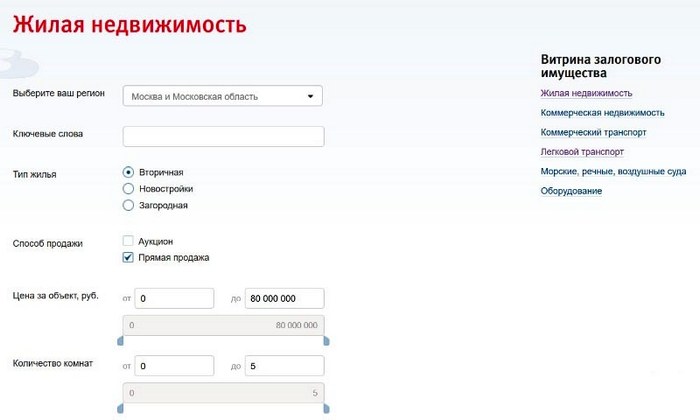

Клиенту остается задать параметры стоимости, регион реализации объекта, площадь, технические характеристики, затем посмотреть, что предлагает банк по такому запросу. Высока вероятность, что в интересующем регионе не окажется никаких предложений по залоговому имуществу. Но если таковые имеются, то дальнейшие действия будут намного проще, чем при покупке через единую торговую площадку.

Рядом со сведениями по объекту пользователю доступны две кнопки:

- «Рассчитать кредит».

- «Показать контакты».

При нажатии на первую кнопку, сайт ВТБ перенаправляет на страницу с ипотекой, автокредитом или другим займом, позволяющим купить этот объект.

При нажатии на кнопку контактов, на экране отразятся контакты лица, которое предоставит клиенту информацию о покупке объекта за наличные, если нет необходимости в оформлении кредита.

Продажа конфискованных авто в лизинг

Реализация залогового имущества ВТБ 24 подразумевает продажу изъятых легковых автомобилей, грузовиков, уборочных машин и др. Физическое лицо или ЧП может выбрать для своих нужд подходящий вариант.

Выкупить автотранспорт без аукциона даже удобнее. Но здесь потребуется наличные средства в полном объеме. Но не всегда достаточная сумма есть на руках. Поэтому ВТБ 24 предлагает взять авто в аренду, или лизинг, а потом выкупить. Это сэкономит Вам денежные средства.

ВТБ Лизинг занимается предоставлением машин в аренду с последующим выкупом. Выбор здесь значительно меньше. Но для тех, кто предпочел лизинг – это один единственный вариант.

Основные требования для выкупа залогового имущества

Залоговая недвижимость ВТБ для граждан России реализуется на льготных условиях. Это недвижимое имущество, которое находится в залоге либо собственности банковской организации и выставлено на распродажу.

Залоговая недвижимость ВТБ делится на две категории:

- жилые объекты;

- коммерческое имущество.

К первой группе относятся участки, квартиры, дома, а также доли строящихся объектов или общих зданий вторичного фонда. Вторая группа состоит из гаражных строений, складских и офисных помещений, целых зданий, точек розничных продаж и других объектов.

Когда объект залога приобретается за средства кредита ВТБ, требования к заемщику будут такими же, как если бы клиент покупал какую-то другую недвижимость или автомобиль. Это должен быть:

- гражданин Российской Федерации;

- имеющий регистрацию в регионе работы банка;

- постоянное место работы со стабильным доходом.

Требования к уровню дохода будут зависеть от стоимости имущественного залога, на который претендует заемщик. Возможно, понадобится справка 2-НДФЛ.

Что делать дальше?

Почти во всех банках за залоговой недвижимостью закреплен конкретный специалист, контакты которого можно увидеть на соответствующей странице. Остается написать ему по поводу понравившегося варианта и уточнить ряд моментов:

Не продан ли ещё данный объект

Кто его собственник — банк или клиент банка

Какой вариант продажи предлагает банк

Как будет проходить сделка (аукцион или просто заключение договора купли-продажи).

Как будет проходить оплата цены недвижимости

Как посмотреть недвижимость

Как посмотреть документы на недвижимость (вам это пригодится для проверки)

ВАЖНО! Обязательно нужно торговаться, особенно если речь не об аукционе. Сейчас есть шанс еще больше снизить цену недвижимости!

Проконсультироваться со мной по безопасности покупки залоговой недвижимости можно по телефонам 8 (499) 403-1143 или 8(963) 750-7293

Ведущий семинаров о правильной покупке недвижимости, блога «О недвижимости: легко и просто».

В сфере недвижимости с 2000 года.

P.S. Жду ваших вопросов и комментариев. И не забудьте поделиться информацией с друзьями — кто-то из них прямо сейчас ищет свою недвижимость.

UPD. Банки как всегда прячут информацию из открытого доступа, поэтому приходится проверять ссылки на действительность. Дата обновления — 26 мая 2017 года.

Принцип продажи залогового имущества в ВТБ 24

Продажа с помощью официального сайта

Реализация залогового имущества переданного в собственность ВТБ 24 осуществляется на официальном сайте во вкладке «Витрина залогового имущества». В этом же разделе можно найти поисковый модуль, позволяющий произвести выбор имущества, и оставить заявку на приобретение.

На офиц. веб-сайте банка ВТБ 24 находится каталог залогового имущества. Для удобства создан специальный поисковый механизм по интересующим объектам.

Значительный сегмент реализуемого имущества было изъято судебными приставами по санкции ВТБ в процессе признания банкротом физического или юридического лица, за ранее взятые на себя кредитные обязательства. В связи с чем, можно с уверенностью заявить, что предоставленное в банк залоговое имущество чистое с юридической стороны (освобожденное от ареста). Конфискованное имущество до реализации находится в собственности у банка. По требованию покупателя банк предоставляет копии всего пакета документов, способных подтвердить исключительную законность.

Реализация лотов, находящихся на витрине залогового имущества осуществляется 2-мя методами:

Купить понравившееся вам имущество можно в онлайн-режиме на Единой электронной торговой площадке.

Чтобы принять участие в торгах требуется составить заявку на сайте ВТБ, определиться с лотом, после чего указать способ приобретения. Желающие участвовать в электронных торгах должны располагать при себе электронной подписью. Также им придется выполнить акредитационные мероприятия, существует возможность проведения экспресс-аккредитации за 3 часа.

Для допуска к торгам, нужно располагать на банковском счете суммой, размер которой составляет 10% от стоимости приобретаемого лота – это своего рода гарантия того, что покупатель выполнит взятые на себя обязательства по выкупу. Данную сумму блокируют до момента окончания тендера. Если клиент подал заявку на несколько объектов, он обязан внести залог за каждый.

Приобретение лотов с «витрины»

Аукцион проводится весьма стандартно – работает система повышения ставок. Цена лота изначально ниже среднерыночной, и если покупателей мало, то ее повышают, не значительно.

После победы в торгах клиенту нужно:

- оплатить полную стоимость лота собственными средствами;

- взять банковскую ссуду от ВТБ на специально разработанных условиях.

О том, каким образом покупатель будет осуществлять оплату нужно оповещать банковскую структуру в момент оформления заявки на покупку имущества находящегося под залогом в ВТБ 24. Если участвующему в торгах лицу понадобятся кредитные средства, то ему для начала придется пройти проверку на платежеспособность. Она отличается от обычного кредитования.

Имущество, реализуемое с «витрины» покупается как на аукционе, что позволяет экономить деньги на покупке интересных вам объектов при небольшом числе участников торгов.

Внеся оплату, банк и покупатель подписывают соглашение купли-продажи, после чего производится перерегистрация прав на приобретенное имущество. Если имущество, приобретено используя кредитные средства, то его регистрируют как обремененное без права последующей продажи.

Помимо аукциона, действует инструмент прямого приобретения лотов. Это главным образом относится к недвижимым объектам. Для этого в процессе оформления заявки следует отметить галочками чек-бокс «Прямая продажа» и определится с подходящим лотом.

Чтобы купить имущество, используя данный способ, нужно располагать на счете необходимой суммой или иметь разрешение на получение специализированного кредита.

Есть возможность купить залоговое имущество без участия в аукционе, для этого необходимо заранее разместить на своем счете всю сумму для покупки или же получить в банке одобрение на кредит.

Ошибка установки соединения с базой данных

Бытует мнение, что квартиру, на которую оформлен ипотечный кредит, продать нельзя. На самом деле это мнение ошибочно. Продать квартиру сложно, но можно.

Зачем продавать ипотечную квартиру? Ипотечные кредиты берутся на длительные сроки — до 30 лет. Ипотечный заемщик — не раб, не крепостной, чтобы всю жизнь прожить в одном месте.

В течение срока ипотеки у человека могут измениться обстоятельства: например, потребуется квартира большей или меньшей площади из-за изменения состава семьи либо изменится финансовое состояние заемщика — как в лучшую, так и в худшую сторону. А может, заемщик пожелает жить в более экологичном районе или ближе к центру города. Вариантов масса.

Так как же быть?

При желании владелец квартиры может взять потребительский кредит или занять деньги у родных и близких и погасить оставшуюся задолженность, чтобы упростить процедуру продажи. В других случаях заемщик предпочтет замену предмета залога.

Шаг первый. Получение разрешения от банка. Статья 37 федерального закона № 102-ФЗ «Об ипотеке» гласит: «Имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи или иным способом лишь с согласия залогодержателя, если иное не предусмотрено договором об ипотеке». В банковских договорах, как правило, иное не предусматривается. Даже если попытаться продать квартиру без уведомления банка, регистрацию прав собственности на другого владельца в Росреестре все равно не обойти.

А там указаны права банка на этот залог, и организация просто отклонит этот запрос.

При перепродаже строящейся квартиры по договору цессии потребуется разрешение застройщика, которое, как правило, является платным.

Шаг второй. Поиск покупателя и согласование условий сделки. Покупка ипотечной квартиры, так уж повелось, смущает людей.

Тем не менее с покупателем можно договориться, как вариант — скинуть немного от стоимости квартиры.

В зависимости от того, обладает покупатель денежными средствами в размере стоимости квартиры или ему потребуется ипотечный кредит, сделка по продаже проводится по-разному.

Шаг третий. Сделка. При наличии у покупателя полной суммы она делится на две части. Первая часть, в размере остатка задолженности по кредиту, отправляется на полное досрочное погашение кредита, а вторая закладывается в банковскую ячейку с определенными условиями доступа.

После этого документы на снятие обременения и перерегистрацию недвижимости на нового владельца подаются в Росреестр. По факту возвращения документов из Росреестра покупатель получает жилье и права на него, а продавец — разницу между ценой квартиры и суммой ипотеки, которая была заложена в ячейку.

В случае если покупатель приобретает жилье с помощью ипотеки, продавец после совершения регистрационных действий получает деньги от банка, выдавшего ипотеку покупателю, на счет или из банковской ячейки

Важно: кредит покупателю придется получать в том же банке, что и кредит продавца. На практике иное почти не осуществимо из-за сложности сделки перевода залогового кредита на другого заемщика в другой банк

Форма договора. По вторичной недвижимости все просто: между продавцом и покупателем оформляется договор купли-продажи. При перепродаже строящейся квартиры, купленной по договору долевого участия в строительстве, оформляется договор переуступки права требования по договору долевого участия в строительстве. Причем заключить такой договор можно до получения ключей и подписания акта приема-передачи. После получения ключей и до регистрации прав собственности на построенное жилье наступает так называемый мертвый период, когда никакие сделки с недвижимостью не проводятся.

После получения прав собственности заключается полноценный договор купли-продажи.

Для любой сделки купли-продажи недвижимости справедливо наличие разных вариантов ее проведения, специфические риски и сложности, множество нюансов. Поэтому банки часто идут навстречу заемщику, решившему продать квартиру, и помогают при проведении сделки, но не без своей комиссии.

Как отбирают имущество у банковских должников?

Если заемщик взял кредит в банке под залог дома, квартиры или машины, то в случае непогашения задолженности, залоговое имущество переходит в собственность кредитора. В этом случае, банк имеет право реализовать этот залог и компенсировать свои финансовые издержки.

А кто и как отбирают имущество у банковских должников? В случаях, когда кредит был без обеспечения, то есть заемщик взял ссуду без залога, то за неуплату долга, банк подает в суд. На основании решения суда, в большинстве случаев, должник обязан погасить долг своим имуществом. Таким образом, судебные приставы приходят домой и забирают ликвидное имущество, то есть то, которое можно быстр продать. Это может быть коммерческая или жилая недвижимость, транспортное средство, ценные вещи, антиквариат, дорогая мебель, предметы роскоши и ювелирные изделия.

Кредит для ИП (залоговое имущество)

Для предпринимателей, решивших приобрести конфискат по программам ВТБ24, но не располагающим достаточным количеством средств, существует вариант оформление кредита в отделении банка либо в режиме онлайн. Также данный способ доступен для представителей малого, крупного, а также среднего бизнеса. В соответствии с данными программами можно приобрести недвижимость любого типа, а также транспорт и оборудование.

Основное требование – совершение первоначального взноса от 20% от суммы сделки. Лоты выкупаются как на аукционе, так и по прямой сделке с банком, что куда практичнее.

Кредит для ООО и предпринимателей выдается на следующих условиях:

- сумма – до 150 млн. руб.;

- срок – до 10 лет;

- обеспечение (залог) – приобретаемый объект;

- страхование не требуется.

Предприниматели могут воспользоваться специальной льготной программой по кредитованию сделок, связанных с залоговым имуществом от банка ВТБ 24.

Чтобы участвовать в программе ВТБ 24 и приобрести впоследствии залоговое имущество, предпринимателям необходимо:

- обратиться в отделение, специализирующиеся на обслуживании представителей бизнес среды;

- заполнить анкету-заявку и передать сотруднику банка;

- при решении в вашу пользу – определиться с объектом и оформить соглашение.

Предпринимателю, решившему приобрести «конфискат», требуется подготовить больший пакет документов, чем физическому лицу. Ему потребуются:

- учредительные документы;

- паспорта учредителей юридического лица;

- выписка из ЕГРИП или ЕГРЮЛ;

- налоговая декларация;

- бухгалтерский отчет.

Хороший плюс – составить и презентовать комиссии бизнес-план, справки фиксирующие состоянии счета, свидетельствующие об отсутствии задолженности – не нужно.

https://youtube.com/watch?v=2mLSKhKMwIQ

Оформление конфискованных автомобилей в лизинг

С каждым годом автокредитование постепенно вытесняется лизингом. Этот банковский продукт представлен в виде аренды понравившегося транспортного средства с последующей возможностью его выкупа по остаточной стоимости. Конечно, автомобиль можно и не покупать, а вернуть банку, взяв в лизинг другое транспортное средство либо купив машину по низкой цене.

Ввиду возросшего спроса на такую услугу специалистами было создано специальное подразделение, которое занимается исключительно лизингом. Чаще всего такая банковская структура занимается новыми коммерческими, легковыми автомобилями. Если же человек хочет купить транспортное средство с пробегом, то его следует искать в отдельном разделе «Спецпредложения». Стоит отметить, что есть одна особенность: все представительства этого подразделения расположены только в 56 крупных городах России.

Итоговые условия лизинга могут быть самыми разными. Клиенту обязательно нужно будет внести 10% от общей стоимости автомобиля, после чего пользоваться транспортным средством можно до 60 месяцев. Конечно, в такой ситуации ежемесячные взносы будут очень большими. Минимального показателя можно добиться только в том случае, если внести ровно половину стоимости понравившейся машины.

В банке ВТБ 24 действуют и другие программы, которые отличаются друг от друга условиями. Клиенты должны помнить, что оформить в лизинг можно не только легковой транспорт, но и коммерческое авто, а также сельскохозяйственную и ремонтную спецтехнику.

Реализация залогового имущества через официальный сайт

Распродажа недвижимости в ВТБ 24 происходит на официальном сайте в разделе — Витрина. На сайте есть поисковик, где из предоставленного перечня Вы выберете объект покупки, находящегося в залоге.

Конфискат – это арестованное имущество, которое было изъято в принудительном порядке у физического или юридического лица в связи с неплатежеспособностью.

Эта программа предоставляет только юридически проверенное жилье и не только. Торги проводятся постоянно.

Эта программа предоставляет только юридически проверенное жилье и не только. Торги проводятся постоянно.

Банковская витрина ВТБ 24 предлагает большой выбор реализуемого конфиската. Все имущество имеет документы. По первому требованию они Вам будут предоставлены.

По реализации вопросов возникать не должно. Покупка конфискованных залогов производится следующими способами:

- В режиме удаленного доступа через Единую торговую площадку (roseltorg.ru).

- При личном присутствии в Москве (адрес можете дополнительно узнать в любом из отделений банка ВТБ).

ЕЭТП — крупнейший федеральный оператор электронных торговЧтобы принять участие в торгах, необходимо оставить заявку на официальном сайте ВТБ 24. Там же у Вас есть возможность выбрать подходящий вариант из галереи. Обязательным является наличие электронной подписи и прохождение аккредитации. Банк ВТБ 24 предоставляет возможность пройти аккредитование в течение трех часов.

ЕЭТП — крупнейший федеральный оператор электронных торговЧтобы принять участие в торгах, необходимо оставить заявку на официальном сайте ВТБ 24. Там же у Вас есть возможность выбрать подходящий вариант из галереи. Обязательным является наличие электронной подписи и прохождение аккредитации. Банк ВТБ 24 предоставляет возможность пройти аккредитование в течение трех часов.

ПАО ВТБ выдвигает еще одно условие – на банковском счету должно находиться не менее 10% от стоимости выбранного лота. 10% — это гарантия последующего выкупа. Сумма будет в блоке до окончания мероприятия. Если вы выбрали не один, а несколько вариантов, то нужно предоставить 10% залог за каждый из них.

Кредитование индивидуальных предпринимателей

Если ИП решил приобрести конфискованное имущество по программе банка ВТБ 24, но не располагает необходимой финансовой суммой, тогда он может обратиться в эту компанию и оформить кредит. Этот способ открыт для всех представителей крупного, малого, а также среднего бизнеса. По условиям программы эта категория заёмщиков может приобрести любой тип недвижимости, а также дорогостоящее оборудование и транспорт.

Банк предъявляет основное требование: клиент должен внести минимум 20% от общей суммы сделки. Лоты выкупаются как на обычном аукционе, так и по прямой сделке с финансовой компанией. Стоит отметить, что последний вариант является самым практичным и удобным. Кредит для индивидуальных предпринимателей предоставляется на следующих условиях:

- Максимальная сумма — 150 миллионов рублей.

- Страхование не является обязательной процедурой.

- Долг нужно погасить максимум за 10 лет.

- В качестве залога выступает приобретаемый объект недвижимости.

Если заёмщика устраивают такие условия, тогда ему нужно подготовить определённый пакет документов. В перечень входят следующие бланки:

- Паспорта учредителей юридического лица.

- Актуальный бухгалтерский отчёт.

- Выписка из ЕГРЮЛ либо ЕГРИП.

- Учредительный банковый документ.

- Налоговая декларация.

Когда все необходимые документы собраны, нужно лично обратиться в отделение банка, которое специализируется на обслуживании представителей бизнес-среды. Клиент должен заполнить анкету-заявку и передать её сотруднику ВТБ 24. Если руководство банка вынесло положительный вердикт, тогда остаётся только определиться с объектом недвижимости и оформить соответствующее соглашение. Повысить шансы одобрения заявки можно в том случае, если предоставить специалистам на рассмотрение бизнес-план, а также справки об отсутствии финансовых задолженностей.

Практика показывает, что всё больше граждан обращаются именно в банк ВТБ 24. Залоговое имущество можно приобрести по доступным ценам, а также на выгодных условиях. Если же в наличии нет нужной суммы, тогда можно оформить кредитный заём, оплатив всего 20% от стоимости понравившегося лота. Условия более чем оптимальны, кредиторы всегда готовы пойти навстречу целеустремлённым и платёжеспособным клиентам.

Ипотека на льготных условиях

Частные лица предпочитают выкупать квартиры, а реже дома. ВТБ 24 предоставляет возможность выкупить недвижимость, которая находится в собственности у банка, с помощью льготной ипотеки. Стоимость объектов обычно ниже рыночных, а тут еще вдобавок льгота – клиент в двойном плюсе от приобретения.

Частные лица предпочитают выкупать квартиры, а реже дома. ВТБ 24 предоставляет возможность выкупить недвижимость, которая находится в собственности у банка, с помощью льготной ипотеки. Стоимость объектов обычно ниже рыночных, а тут еще вдобавок льгота – клиент в двойном плюсе от приобретения.

Предъявленные условия:

- Максимальная сумма – 60000000 рублей.

- Учетная ставка в российских рублях – 10% при оформлении полиса.

- Срок кредитования предусмотрен до 30 лет.

- Первый взнос – от 20% от суммы.

- Комиссии не предусмотрены.

Вас ожидает минимальный риск, связанный с мошенничеством, так как вся недвижимость уже проверена на чистоту. И это не будет занимать времени.

Требования, которые банк ВТБ 24 выдвигает к заемщику:

Регистрация в регионе необязательна.

Доход подтверждается справкой НДФЛ №2 и формой из банка.

Учет основного дохода + 2 дополнительных источника берутся во внимание.

Возрастные рамки – 21 – 75 (крайний срок выплаты).

Официальное трудоустройство с непрерывным стажем не менее 6 месяцев.

У будущего покупателя не должно быть больше кредитов, а размер заработной платы дожжен быть больше в 2 раза размера платежа по выплатам.

Этапы оформления:

- Заполнение заявки онлайн с приложением сканированных документов (перечень был дан выше или уточните в информационной службе банка).

- Ожидание решения от ВТБ.

- В случае одобрения – выбрать из каталога нужную недвижимость.

- Зарегистрировать соглашение с банком.

ВТБ 24 дарит подарок клиентам такой программы – бонусы по программе Коллекция и бесплатное получение пакета Привилегия.

При каких условиях залоговое имущество поступает в распоряжение банков

В нашей стране взаимоотношения между банком и клиентами по спорным вопросам регулируются на основании Гражданского кодекса РФ. В частности, в статье 346, которая регламентирует Пользование и распоряжение предметом залога, говорится, что лицо-залогодатель, имеет право пользоваться заложенным имуществом по назначению, даже извлекать из него прибыль, если иное не оговорено в договоре.

Клиенты, у которых имущество находится в залоге, не могут отчуждать его, не получив согласие со стороны банка. В некоторых случаях могут вноситься дополнения в договоры, касающиеся этого правила.

Залоговое имущество может быть отчуждено по определенным причинам

Залоговое имущество может быть отчуждено по определенным причинам

В 2019 году клиенты могут взять потребительский кредит под залог имущества до 20 млн рублей. Наибольший срок – до 30 лет. Для оформления сделки потребуется ликвидный залог. Минимальная ставка составляет от 10,9%. Есть три основных варианта развития событий:

- имущество может быть реализовано с согласия должника;

- передача имущества в собственность банка на основании договора;

- реализация с помощью судебных приставов.

В первом случае окончательный выбор агентства, через которое будет проведен процесс, может быть предоставлен должнику. За банком остается контроль за сроками и ценой.

Когда объект оказался непроданным, то он переходит в собственность банка. Данный вариант наиболее неудобен для финансовых учреждений, поэтому банки стараются до него не доводить.

В том случае, если Уралсиб не становится собственником, то реализация осуществляется посредством публичных торгов. При этом нельзя публиковать информацию о продаже без согласия должника.

Реализация залогового имущества банков

Самая актуальная проблема работы с залоговым имуществом – определение объективной оценочной стоимости движимого и недвижимого имущества, которое используется в качестве обеспечения. Основные трудности возникают из-за отсутствия в законодательстве механизма оценочной процедуры, в соответствии с конкретными предварительно определенными нормами. Необходимое требование прописано в Федеральных стандартах регламентирующих оценочную деятельность аккредитованных профильных компаний. Для кредитной организации оценка залогового имущества – единственное основание для расчета суммы и условий займа. Для заемщика оценка – способ объективного выражения стоимости принадлежащего ему имущества, поэтому в проведении процедуры заинтересованы обе стороны.

Кредит на льготных условиях для индивидуальных предпринимателей

Для ИП, которые хотят выкупить недвижимость из залога, есть вариант оформления для этого кредита на льготных условиях. Такая сделка возможна для представителей всех видом бизнеса – от малого до крупного.

Этот кредит дает возможность приобретения, как нежилое помещение, так и транспорт и спецтехнику.

Этот кредит дает возможность приобретения, как нежилое помещение, так и транспорт и спецтехнику.

Главное условие – первичный взнос должен составлять не менее 20% от стоимости залогового имущества. Вы можете поучаствовать в аукционе или выкупить напрямую у банка.

Условия по кредиту:

- Максимальная сумма составит 150000000 рублей.

- Временные рамки ограничены – 10 лет.

- Комиссий нет.

- Полис не требуется.

- в Виде залога выступает покупаемый объект.

Этапы оформления:

- Явиться в отделение ВТБ 24.

- Заполнить анкету и отдать ее консультанту.

- При одобрении – подписать соглашение с банком по выбранному объекту.

Необходимые документы:

- Документы по учредительству.

- Паспорта всех участников юр. лица.

- Справка из ЕГРИП или ЕГРЮЛ.

- Декларация из налоговой службы.

- Финансовый отчет о деятельности.

Если Вы нуждаетесь не в очень крупных суммах, то у Вас не потребуют в ВТБ бизнес-план, выписку с текущего счета или справку о задолженности. Клиент может подать заявку в ВТБ 24 для того, чтобы пока он собирает документы, залоговое имущество не продалось.

Реализация залогового имущества в Открытие-недвижимость

Банк Открытие предлагает разные варианты реализации залогового имущества. Самый простой способ – выбрать интересующие объекты ипотеки на странице www.open.ru/about/m-property. Часть из них опубликована прямо на сайте Открытие, а для просмотра полной базы предлагается скачать Excel-файлы.

Банк Открытие продает следующие виды залогового имущества:

- жилая и коммерческая недвижимость;

- земельные участки, помещения свободного назначения;

- производственные площадки;

- авто, строительная и спецтехника;

- коммерческий транспорт;

- другие непрофильные активы.

На аукционе банка

Банк Открытие не имеет собственной торговой площадки для проведения аукционов, однако данный формат используется для реализации залогового имущества. Публичные торги проводятся на специализированных интернет-ресурсах (например, www.bankrot.fedresurs.ru или www.torgi.gov.ru). Подробнее о формате продаж рассказывается ниже.

В онлайн-витрине банка на Авито

Онлайн-витрина банка Открытие находится на странице www.avito.ru/otkritiefc. Реализуемое залоговое имущество разделено по категориям («Квартиры», «Гаражи и машиноместа», «Комнаты» и пр.) и по географическому принципу. Это позволяет быстро найти интересующий тип объекта в конкретном регионе.

Для просмотра подробной информации о конкретном активе щелкните мышью на его названии.

Для просмотра подробной информации о конкретном активе щелкните мышью на его названии.

На каждой странице присутствуют описание, фотографии, основные характеристики и дополнительные сведения (например, о наличии разрешений на строительство, реконструкцию или перепланировку). Связаться с контактным лицом можно по указанному телефону или через онлайн-форму (в последнем случае требуется регистрация на Авито).

На публичных торгах

Информация о залоговых объектах, реализуемых по правилам публичных (аукционных) торгов, содержится в файле, который доступен для скачивания на странице www.open.ru/about/m-property

По каждой позиции отображается тип и описание объекта, местонахождение, телефон и Ф. И. О. контактного лица, а также ссылка на веб-страницу с подробной информацией об условиях проведения публичных торгов (начальная стоимость, шаг и пр.).

Методом прямых продаж

Это самый простой вариант покупки залогового имущества. Сведения о реализуемых активах представлены на странице www.open.ru/about/m-property в виде файлов Excel, доступных для скачивания.

В файлах дано описание каждого актива:

- тип;

- название;

- местонахождение;

- контактные данные ответственного лица;

- ссылка на страницу с подробной информацией.

При необходимости указывается состав объекта. Например, автоцентр включает в себя СТО, мойку, водопроводную и канализационную сеть, движимое имущество.

Видео: Риски при покупке квартиры, находящейся в залоге у банке.

Преимущества покупки залогового авто

Приобрести автотранспорт, который находился в качестве залога в банке, может стать достаточно выгодной покупкой. Дело в том, что банки стремятся быстрей избавиться от обремененного имущества и поэтому снижают стоимость на 30-50% относительно среднерыночной.

Техническое состояние и юридическая прозрачность документов на машину проверены банком, и поэтому не стоит беспокоиться о каких-то «подводных камнях», несмотря на то, что продающийся транспорт б/у. К тому же покупателю залогового автомобиля не нужно думать об оформлении сделки, поскольку банки, как заинтересованные стороны, решают этот вопрос сами, быстро и без проблем. Таким образом, преимущества покупки залогового авто очевидны, но главное — найти подходящую машину.

Какие виды имущества сбывает банк «Открытие»

Банк «Открытие» — один из лидеров на финансовом рынке России. Он оказывает все виды банковских услуг, в т.ч. потребительское и ипотечное кредитование, а также выдачу займов по специальным государственным программам. Поэтому финучреждение располагает обширным перечнем неоплаченного залогового имущества, подлежащего продаже (непрофильными активами).

На торгах можно приобрести залоговое имущество по выгодной цене.

На торгах можно приобрести залоговое имущество по выгодной цене.

Среди них можно найти:

- коммерческую недвижимость;

- жилье, в т.ч. доступное для приобретения в ипотеку — комнаты, квартиры и частные дома;

- постройки хозяйственного назначения — гаражи, склады, ангары и пр.;

- грузовые и легковые автомобили, мотоциклы, речной транспорт;

- строительную, грузоподъемную, землеройную и другую специальную технику;

- земельные участки.

Заключение

Плюс страховки отразится при повреждении или порче залога. Можно возместить убытки, влияющие на снижение стоимости. Будет оказана поддержка при потере работы и форс-мажорных обстоятельствах. Имущество в качестве залога помогает получить немалый заем под высокий процент. Изменения материального положения не должны стать поводом для резкого увеличения долга. Добровольная заявка приведет к скорейшей продаже. Удастся не испортить историю кредитования и вернуть некоторую сумму. Потери сведутся к минимуму и обойдутся без негативных последствий. Принудительный вариант и торги не гарантируют стопроцентное покрытие. Придется искать деньги для полного удовлетворения исковых требований. Витрина на портале банка облегчает реализацию залога. Сделка позволяет приобрести нужный предмет дешевле рыночной цены. При нехватке наличных сразу оформляется страховка и кредит на выгодных условиях.

![]()